Ліцензійні умови провадження господарської діяльності з надання послуг з перевезення вантажів автомобільним транспортом

Порядок митного оформлення автотранспортних засобів, що здійснюють міжнародні перевезення

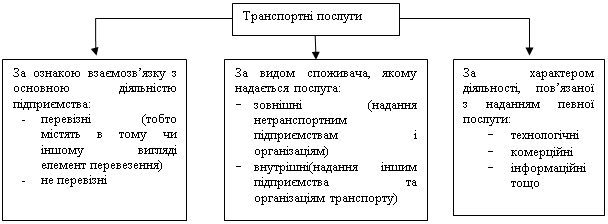

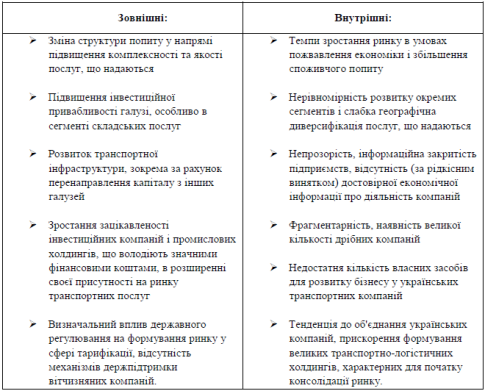

Напрямки діяльності ТОВ з ІІ “ІРІОЛА-ФРАХТ” по наданню послуг міжнародних автомобільних перевезень вантажів

Митний ліцензійний склад може використовуватись тільки для зберігання товарів, що розміщуються у режимі митного складу

Навигация

Напрямки діяльності ТОВ з ІІ “ІРІОЛА-ФРАХТ” по наданню послуг міжнародних автомобільних перевезень вантажів

Організація міжнародних автомобільних перевезень

117260

знаков

13

таблиц

0

изображений

2. Напрямки діяльності ТОВ з ІІ “ІРІОЛА-ФРАХТ” по наданню послуг міжнародних автомобільних перевезень вантажів

2.1. Основні характеристики діяльності ТОВ з ІІ “Іріола-Фрахт”

Основним видом діяльність транспортної компанії ТОВ з ІІ «Іріола-фрахт» є міжнародні автомобільні перевезення. Компанія була заснована в 1991 році, на сьогодні штат співробітників складає більш 200 чоловік. Фірма має свій парк із 82 автомобілів, усі обладнані тахографами і відповідають вимогам Евростандарта. Це тягачі "Mercedes", "Volvo", "Scania"; тентові напівпричепи обсягом 86-93 куб.м., вантажопідйомності 20-21т., у числі яких 15 рефрижера-торів.

Таблиця 2.1

Основні реєстраційні характеристики ТОВ з ІІ «Іріола-Фрахт»

| Код ЄДРПОУ: | 23073160 |

| Назва українською мовою: | ТОВ З ІНОЗЕМНИМИ ІНВЕСТИЦІЯМИ "ІРІОЛА ФРАХТ" |

| Назва іноземною мовою: | ООО С ИИ "ИРИОЛА ФРАХТ" |

| Місце основної реєстрації в органах податкової служби: | 461ДПI В АМУР-НИЖНЬОДНIПРОВСЬКОМУ Р-НI М.ДНIПРОПЕТРОВСЬК (АМУР-НИЖНЬОДНIПРОВСЬКИЙ Р-Н М.ДНIПРОПЕТРОВСЬК) |

| Дата основної реєстрації в ДПА: | 21.03.2000 |

| Номер основної реєстрації в ДПА: | №3604 |

| Статус: | перебуває на облiку |

| Дата реєстрації в держадміністрації: | 04.04.1995 |

| Орган державної реєстрації: | (4052459)ВИКОНАВЧИЙ КОМIТЕТ ЖОВТНЕВОЇ РАЙОННОЇ У М.ДНIПРОПЕТРОВСЬКУ РАДИ ЖОВТНЕВИЙ ДНIПРОПЕТРОВСЬКА |

| Статутний фонд (в грн.): | 11402399,00 |

| Організаційно-правова форма: | (240)ТОВАРИСТВО З ОБМЕЖЕНОЮ ВIДПОВIДАЛЬНIСТЮ |

| Кількість співробітників: | 204 |

| Форма власності: | (10)ПРИВАТНА ВЛАСНIСТЬ |

"Іріола-Фрахт" є дійсним членом Асоціації Міжнародних автомобільних Перевізників України (Асмап). Для роботи в країнах Європи, компанія має всі необхідні ліцензії і візи.

"Іріола-Фрахт" добре відома за кордоном і працює з багатьма експедиторськими фірмами Європи, та багатьма підприємствами України, що експортують свою продукцію в Європу і Росію. Компанія має досвід перевезень вантажів з Європи в Росію, Білорусію, Молдову, Азербайджан. Перспективні плани і серйозні вкладення компанії в цю сферу, дозволяють працювати з партнерами на найбільш вигідних умовах і пропонувати послуги європейського рівня за конкурентними цінами.

Так, при оформленні вантажних перевезень в офісі ТОВ з ІІ "Іріола Фрахт" (Україна, 49021, м. Дніпропетровськ, вул. Берегова, 200) для перевезень пропонуються автомобілі, як тенти, так і реферижератори, які на поточний час знаходяться в Україні, Німеччині, Голландії або Бельгії, тобто проводиться мінімізація вартості заказу на перевезення за рахунок відсутності та, відповідно, оплати “порожніх” пробігів.

В додатку В наведені декларації про прибуток ТОВ з ІІ «Іріола-Фрахт» за

9 місяців 2006, 2005 та 2004 роки.

Частки засновників ТОВ з ІІ «Іріола Фрахт» розподілені наступним чином:

а) Фізична особа Беспалов Віктор Павлович (Україна) - 6 500 грн.

б) Фізична особа Беспалова Раїса Юхимівна (Україна) – 6 499 грн.

в) Німецька компанія «Іріола Gmb» (Мюнхен) – 11 385 000 грн.

Таким чином, фактично ТОВ з ІІ «Іріола Фрахт» - це німецька компанія, яка створена на території України, як спільне українсько-німецьке товариство.

Як показує аналіз результатів діяльності ТОВ з ІІ «Іріола-Фрахт», оскільки всі комерційні інтереси власників міжнародного перевізника знаходяться в Німеччині, в Україні при статутному фонді 11,4 млн.грн. – прибуток мінімізован практично до нуля:

а) 2004 рік

- обсяг валових доходів від надання послуг перевізника – 7 701 500 грн.;

- рівень амортизаційних відрахувань – 1 466 200 грн.

- початкова вартість основних фондів – 15 000 008 грн.

- залишкова вартість основних фондів – 5 508 000 грн.

- витрати на фонд оплати праці – 346 700 грн.

- середньомісячна заробітна плата – 244 грн.

- річний прибуток - 7 000 грн.

- рентабельність статутного капіталу засновників – 0,06%

б) 2005 рік

- обсяг валових доходів від надання послуг перевізника – 5 523 600 грн.;

- рівень амортизаційних відрахувань – 815 800 грн.

- початкова вартість основних фондів – 15 000 008 грн.

- залишкова вартість основних фондів – 4 032 000 грн.

- витрати на фонд оплати праці – 323 700 грн.

- середньомісячна заробітна плата – 202 грн.

- річний прибуток - 11 000 грн.

- рентабельність статутного капіталу засновників – 0,09%

в) 9 місяців 2006 року

- обсяг валових доходів від надання послуг перевізника – 1 252 207 грн.;

- рівень амортизаційних відрахувань – 388 116 грн.

- початкова вартість основних фондів – 15 000 008 грн.

- залишкова вартість основних фондів – 3 188 968 грн.

- витрати на фонд оплати праці – 215 549 грн.

- середньомісячна заробітна плата – 234 грн.

- річний прибуток - 300 грн.

- рентабельність статутного капіталу засновників – 0,002%

Таким чином, досліджена компанія міжнародних автоперевозок ТОВ з ІІ «Іріола Фрахт», формально зареєстрована в Україні, здійснює основну комерційну діяльність на території Європи та Росії, заключаючи на території цих країн договора автоперевезень, які не фіксуються в Україні.

Враховуючи, що міжнародному перевізнику заборонено заключати договора внутрішніх перевезень як в національній країні, так і в зарубіжних країнах, використовується “юридична” неточність, яка дозволяє заключати міжнародному перевізнику незафіксовані договора перевезення між європейськими країнами та “Європейська країна – Росія” з транзитом через Україну чи Білорусію.

Тобто, до моменту створення міждержавного контролю за пересуванням вантажних автопоїздів, зареєстрованих в Україні, по території Європи без заїзду на територію України чи транзитом через Україну, діяльність міжнародних автоперевізників в Україні для податкової служби на 70-80% знаходиться в «тіньовому секторі» економіки.

2.2 Удосконалення організації міжнародних перевезень ТОВ з ІІ «Іріола-Фрахт» згідно Закону України «Про транзит вантажів» та режиму митних ліцензійних складівЗгідно «КОНЦЕПЦІЇ створення та функціонування національної мережі міжнародних транспортних коридорів в Україні » [ 7, с.5 ] для забезпечення функціонування транспортних коридорів створюються транспортно-складські комплекси (ТСК), які застосовуються для переробки контейнерних, контрейлерних та інших вантажів, за такою класифікацією:

- сухопутні прикордонні - Ковель, Франко-Транс - Рава-Руська (Жовква), Мостиська, Чоп, Харків, Луганськ, Донецьк, Чернігів;

- сухопутні на території України - Київ, Житомир, Вінниця, Полтава, Суми, Дніпропетровськ, Кіровоград, Черкаси, Сімферополь, Мелітополь, Одеса, Хмельницький, Тернопіль, Рівне, Львів, Івано-Франківськ;

ТОВ з ІІ «Іріола-Фрахт» з метою удосконалення технології транзитного перевезення вантажів з країн Європи через території України до Росії активно використовує технології, законодавчо впроваджені у 1999 році Законом України “Про транзит вантажів”.

Закон України “Про транзит вантажів” [4, с.3] визначає засади організації та здійснення транзиту вантажів авіаційним, автомобільним, залізничним, морським і річковим транспортом че-рез територію України.

У цьому Законі наведені нижче терміни вживаються у такому значенні:

- транзит вантажів - перевезення транспортними засобами транзиту транзитних вантажів під митним контролем через територію України між двома пунктами або в межах одного пункту пропуску через державний кордон Укра-їни;

- транзитні послуги (роботи) - безпосередньо пов'язана з транзитом ванта-жів підприємницька діяльність учасників транзиту, що здійснюється в межах договорів (контрактів) перевезення, транспортного експедирування, доручення, агентських угод тощо;

- учасники транзиту - вантажовласники та суб'єкти підприємницької діяльності (перевізники, порти, станції, експедитори, морські агенти, декларанти та інші), які у встановленому порядку надають (виконують) транзитні послуги (роботи).

Свобода транзиту вантажів забезпечується шляхом:

- відсутності будь-якої дискримінації стосовно учасників транзиту, транзитного вантажу за ознакою його місця походження, відправлення, ввезення, вивезення чи призначення або у зв'язку з обставинами, що відносяться до права власності на цей вантаж або на транспортний засіб транзиту, місця реєстрації чи прапора останнього, а також при оподаткуванні операцій, пов'язаних з транзитом вантажів, за винятками адекватного реагування на дискримінаційні заходи стосовно України чи економічних санкцій міжнародних організацій, підтриманих Україною;

- вільного вибору учасниками транзиту транзитних послуг, робіт (крім випадків, визначених законами та міжнародними договорами України), їх надавачів (виконавців), засобів транзиту, а також маршрутів транзиту;

- відсутності необгрунтованих затримок і обмежень, у тому числі стосовно засобів транзиту, та звільнення від сплати будь-яких інших платежів, крім єдиного збору, що справляється у пунктах пропуску через державний кордон України.

Транзит вантажів здійснюється відповідними автомобільними, залізничними, водними та повітряними шляхами сполучення, що пролягають через пункти пропуску через державний кордон України, визначені Кабінетом Міністрів України, з урахуванням принципу свободи транзиту та вимог міжнародних договорів України.

Транзит вантажів може здійснюватися у прямому або змішаному (комбінованому) сполученні. У прямому сполученні транзит вантажів передбачає їх транспортування одним видом транспорту без перевантаження на інший. У змішаному сполученні транзит вантажів може бути пов'язаний з їх перевантаженням з одного виду транспорту на інший, переробкою, сортуванням, пакуванням, обмірюванням, накопиченням, формуванням або подрібненням партій транзитного вантажу, тимчасовим зберіганням тощо. Такі операції здійснюються в зонах митного контролю виключно за вибором вантажовласника (уповноваженої ним особи).

Транзит вантажів у прямому сполученні передбачає їх перевезення за єдиним транспортним документом протягом усього шляху слідування.

Транзит вантажів супроводжується товарно-транспортною накладною, складеною мовою міжнародного спілкування. Залежно від обраного виду транспорту такою накладною може бути авіаційна вантажна накладна (Air Waybill), міжнародна автомобільна накладна (CMR), накладна УМВС (СМГС), накладна ЦІМ (СІМ), коносамент (Bill of Lading). Крім цього, транзит вантажів може супроводжуватися (за наявності) рахунком-фактурою (Invoice) або іншим документом, що вказує вартість товару, пакувальним листком (специфікацією), вантажною відомістю (Cargo Manifest), книжкою МДП (Carnet TIR). При декларуванні транзитних вантажів відповідно до митного законодавства України до митних органів подається вантажна митна декларація (ВМД) або накладна УМВС (СМГС), накладна ЦІМ (СІМ), книжка МДП (Carnet TIR), необхідні для здійснення митного контролю.

У разі транзиту вантажів автомобільним транспортом до митних органів подається вантажна митна декларація (ВМД) або книжка МДП (Carnet TIR).

Службовим особам спеціально уповноважених органів виконавчої влади, які здійснюють контроль транзитних вантажів, забороняється вимагати від учасників транзиту іншої документації транзиту вантажів, крім визначеної частиною першою цієї статті та міжнародними договорами України.

ТОВ з ІІ «Іріола-Фрахт» з метою удосконалення технології митного оформлення та митного режиму транзиту транспортуємих вантажів клієнтів в комплексі послуг міжнародних автомобільних перевезень надає послугу « митного ліцензійного складу” та послугу транспортно-складського комплексу (ТСК), який застосовуються для переробки контейнерних, контрейлерних та інших вантажів з їх розташування в м.Дніпропетровську (основна база) та м.Чоп (прикордонна база).Митний склад [22, с.4] - це митний режим, при якому ввезені з-за меж митної території товари зберігаються під митним контролем без справляння мита та інших податків та без застосування до них заходів нетарифного регулювання та інших обмежень в період зберігання, а товари, що вивозяться за межі митної території України, зберігаються під митним контролем з моменту початку їх митного оформлення митними органами України до фактичного вивезення за межі митної території України.

Зберігання товарів в режимі митного складу забезпечується шляхом використання спеціально призначеного та обладнаного приміщення або іншого місця - митного ліцензійного складу.

Власниками митних ліцензійних складів є суб'єкти підприємницької діяльності, які отримали ліцензію на право відкриття та експлуатації митного ліцензійного складу.

Основні завдання митних ліцензійних складів це:

- сприяння розвитку зовнішньоекономічної діяльності України та її зближенню з існуючою світовою практикою;

- створення умов для підготовки імпортних товарів для їх використання на території України;

- зниження витрат, пов'язаних з переміщенням товарів через митний кордон України.

Територія складів є зоною митного контролю і становить невід'ємну складову частину митної території України, на якій діє законодавство України, Митний кодекс України, нормативні акти Державної митної служби України, а також нормативні акти інших відомств, що регулюють вимоги до товарів, які ввозяться в Україну або вивозяться з України, відповідно до Митного кодексу України.

Митний ліцензійний склад може бути відкритого типу або закритого типу:

- митний ліцензійний склад відкритого типу - митний ліцензійний склад, який може використовувати для зберігання товарів будь-яка особа;

- митний ліцензійний склад закритого типу - митний ліцензійний склад, який використовується для зберігання товарів, що належать власнику складу.

Декларування товарів на митних ліцензійних складах закритого типу здійснює власник складу, який і несе відповідальність за сплату всіх митних платежів.

Для забезпечення декларування товарів на митному ліцензійному складі відкритого типу власник складу має отримати свідоцтво про визнання його як декларанта (відповідно до ст. 47 Митного кодексу України). Декларування товарів при їх розміщенні на митний ліцензійний склад відкритого типу має право здійснювати виключно власник складу. Декларування товарів при їх випуску з митного ліцензійного складу відкритого типу може проводити як власник складу, так і власник товару. При цьому відповідальність за сплату всіх належних митних платежів несе особа, що здійснює декларування товарів.

Функціонування митного ліцензійного складуПохожие работы

... =5320 ткм W(лат) = 20*1*231=4620 ткм W(ест) = 20*1*65=1300 ткм При розрахунках потрібно враховувати існуючі обмеження ввозу пального на територію країн при виконанні міжнародних автомобільних перевезень вантажів. Ці обмеження в країнах, через які проходить маршрут представлено у вигляді таблиці 3.4 Таблиця 3.4 Назва країни Вантажний транспорт Польща 200 літрів Литва Повний стандартний ...

... , зі змінами характеру економічної діяльності в цілому. Варто очікувати, що формування цієї бази зажадає ще досить великих зусиль і тривалого часу. Розділ 3. Договір перевезень вантажів автомобільним транспортом: проблеми та тенденції правового регулювання 3.1 Поняття договору перевезень вантажів автомобільним транспортом У господарському праві категорія договір використовується у ...

... і становив 2.30, відповідно збільшився дохід, прибуток і рентабельність перевезень що призвело до зменшення витрат підприємства. 3. Технологія і організація перевезень фанери з міста Рівне (Україна) в місто Мілан (Італія) рухомим складом ТзОВ „Камаз-Транс-Сервіс” 3.1 Дослідження вантажопотоку Згідно договору, укладеного ТзОВ „Камаз-Транс-Сервіс”, на 2006 рік прогнозується обсяг перевезень ...

... ів і зборів. Розділ 3. Напрямки підвищення рівня організаційної та правової регламентації діяльності Київської обласної митниці 3.1 Напрями вдосконалення організаційної та правової регламентації діяльності Київської обласної митниці Основні напрями розвитку Державної митної служби України координу-ються «Концепцією створення багатофункціональної комплексної системи "Електронна митниця" в ...

0 комментариев