Навигация

Бюджетная система Украины

38778

знаков

2

таблицы

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ УКРАИНЫ

ТАВРИЧЕСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ

ИМ. В.И. ВЕРНАДСКОГО

КУРСОВАЯ РАБОТА

НА ТЕМУ:

“Бюджетная система Украины”

Выполнил студент 2-курса

Специальность “банковское дело”

Мамедов Э.Н.

Проверила:

Научный руководитель

Карлова Анна Ивановна

Симферополь, 2004

ОГЛАВЛЕНИЕ

Введение..................................................................................................... 4

1. Характеристика основных составляющих Государственного Бюджета Украины.......................................................................................................................... 6

1.1. Доходы Государственного Бюджета Украины....................................... 6

1.2. Расходы Государственного Бюджета Украины.................................... 10

1.3. Бюджетная классификация..................................................................... 13

2. Местные бюджеты Украины.................................................................... 19

2.1. Доходы местных бюджетов Украины................................................... 19

2.2. Расходы местных бюджетов.................................................................. 22

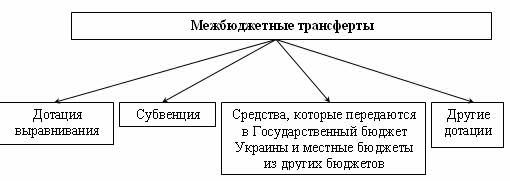

2.3. Межбюджетные отношения................................................................... 24

Заключение............................................................................................. 27

Список использованных источников:.................................... 29

Введение

Бюджет (англ. budget - букв, сумка) - это форма образования и расходования денежных средств для обеспечения функционирования государственной власти. Государственный бюджет Украины представляет собой роспись, смету денежных доходов и расходов государства на определенный период времени (год, квартал, месяц). Другими словами - это финансовый план страны или ее административно-территориальной единицы (области, района, города) [1].

Государственный бюджет Украины утверждается законодательными органами страны. При принятии бюджета соблюдаются определенные правовые нормы, которые регулируются бюджетным кодексом. Бюджет страны или местный бюджет это финансовая гарантия исполнения основных социально значимых функций государства и общества, поэтому знание бюджетной системы имеет важнейшую роль для каждого жителя страны.

Непосредственным объектом исследования в курсовой работе служит устройство бюджетной системы Украины.

Цель работы в соответствии с предметом всесторонне исследовать объект путем изучения источников правового, методического и учебного характера.

Для достижения поставленной цели предполагается решить такие задачи:

· обобщить основные понятия, связанные с государственным бюджетом Украины;

· перечислить основные статьи доходов и расходов государственного и местного бюджетов Украины;

· выделить основные разделы бюджетной классификации Украины в соответствии с бюджетным Кодексом;

· рассмотреть закономерности осуществлении межбюджетных отношений.

1. Характеристика основных составляющих Государственного Бюджета Украины

1.1. Доходы Государственного Бюджета Украины

Отнесение тех или иных источников к доходам бюджетов различных уровней осуществлено Законом Украины “О бюджетной системе Украины”.

Основным источником поступлений в Государственный бюджет Украины служат налоги.

Основные принципы формирования системы налогообложения, перечень общегосударственных и местных налогов и сборов, а также права и обязанности налогоплательщиков определены в принятом Верховной Радой Украины Законе от 18.02.97 № 77/97-ВР "О системе налогообложения".

Налоги, сборы и иные обязательные платежи, которые взимаются в Украине, делятся на общегосударственные и местные.

Законом Украины "О системе налогообложения" предусмотрено взимание 24 общегосударственных и 16 местных налогов, сборов и обязательных платежей.

К общегосударственным налогам и сборам относятся[2]:

· налог на добавленную стоимость;

· акцизный сбор;

· налог на прибыль предприятий;

· налог на доходы физических лиц;

· таможенная пошлина;

· государственная пошлина;

· налог на недвижимое имущество (недвижимость);

· плата за землю;

· рентные платежи;

· налог с владельцев транспортных среств и прочих самоходных машин и механизмов;

· налог на промисел;

· сбор за геологоразведывательные работы, выполненные за счет государственного бюджета;

· сбор за специальное использование природных ресурсов;

· сбор за загрязнение окружающей природной среды;

· сбор в Фонд для осуществления мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защиты населения;

· сбор на обязательное государственное пенсионное страхование;

· сбор в Государственный инновационный фонд;

· плата за торговый патент на отдельные виды предпринимательской деятельности;

· фиксированный сельскохозяйственный налог;

· сбор на развитие виноградарства, садоводства и хмелеводства;

· гербовый сбор (действовал до 1 января 2000 года);

· единый сбор, который взимается в пунктах пропуска через государственную границу Украины;

· сбор за использование радиочастотного ресурса Украины;

· сборы в Фонд гарантирования вкладов физических лиц (начальный, регулярный, специальный).

· Так, согласно ст.11 Закона Украины “О бюджетной системе Украины” доходы государственного бюджета Украины формируются за счет[3]:

· части налога на добавленную стоимость, которая определяется Законом о Государственном бюджете Украины на следующий год;

· части акцизного сбора, которая определяется Законом о Государственном бюджете Украины на следующий год;

· налога на прибыль предприятий и организаций всех форм собственности (кроме коммунальной) и подчинения в размере, который равен 30 процентам от ставки, предусмотренной законодательством для соответствующей категории плательщиков; платы за землю, равной 30% от ставки, предусмотренной законодательством Украины;

· поступлений от внешнеэкономической деятельности;

· части доходов от приватизации государственного имущества, которое находится в общегосударственной собственности, в размере определяемом Законом о Государственном бюджете Украины на следующий год;

· поступлений от реализации государственного имущества, которое находится в общегосударственной собственности; арендной платы за аренду имущества целостных имущественных комплексов, которые находятся в общегосударственной собственности;

· взносов в Пенсионный фонд Украины;

· взносов в Фонд для осуществления мероприятий но ликвидации последствий Чернобыльской катастрофы и социальной защиты населения; взносов в Государственный фонд содействия занятости населения;

· взносов в иные общегосударственные целевые фонды, создание которых предусмотрено законодательством Украины;

· поступлений от внутренних займов;

· превышение доходов над расходами Национального банка Украины;

· возвращенных государству займов, процентов по предоставленным государством займам и кредитам;

· дивидендов, полученных от акций и иных ценных бумаг, которые принадлежат государству в акционерных хозяйственных товариществах, созданных с участием предприятий общегосударственной собственности;

· платы за специальное использование природных ресурсов;

· иных доходов, установленных законодательством Украины и отнесенных к доходам Государственного бюджета Украины.

Закрепление доходов местных бюджетов различных уровней также осуществлено соответствующими статьями указанного выше закона.

Бюджетно-правовыми нормами осуществляется регулирование предоставления средств из общегосударственных источников доходов, которые закреплены за бюджетами высших уровней, бюджетам нижестоящих уровней с целью сбалансирования их на уровне, необходимом для выполнения планов экономического и социального развития конкретной территории.

Подавляющая часть всех доходов бюджета западных государств образуется за счет налогов (90% поступлении на центральном и 70% - на местном уровне). Через налоговый механизм в бюджет направляется от 30% валового национального продукта в США и Японии, до 40-50% - в Германии, Франции, Швеции. О типичных источниках поступлений в бюджет свидетельствуют статистические данные табл.1.1[4].

Таблица 1.1 Структура налогообложения некоторых западных стран, %

| Виды налогов | США | ФРГ | Англия | Япония | Франция |

| Все налоги | 29 | 38 | 39 | 27 | 45 |

| в том числе: | |||||

| подоходный налог | 10 | 11 | 10 | 7 | 6 |

| Налог на корпорации | 2 | 2 | 4 | 6 | 2 |

| Взносы на социальное страхование: | |||||

| рабочих и служащих | 3 | 6 | 3 | 4 | 6 |

| предпринимателей | 5 | 7 | 4 | 4 | 13 |

| акцизы | 2 | 3 | 5 | 4 | 4 |

| налоги на предметы потребления | 2 | 6 | 6 | _ | 9 |

В структуре всех налогов ведущее место занимает индивидуальный подоходный налог (от 25 до 50% всех поступлений в бюджет). При этом облагаются личные доходы граждан независимо от источников получения (заработная плата, предпринимательская прибыль, рента, гонорары и т.п.), которые уменьшаются на сумму законодательно разрешенных скидок и вычетов.

Налоги на прибыли компаний составляют важную часть поступлений в бюджет (до 20%). В большинстве западных стран в последние годы эта доля государственных доходов имеет тенденцию к уменьшению.

Похожие работы

... физическими и юридическимилицами за средством Государственного бюджета Украины без соответствующихбюджетных ассигнований или же с превышением полномочий,установленных этим Кодексом и законом о Государственном бюджете Украины,не считаются бюджетными обязательствами. Затраты государственногобюджету на покрытие таких обязательств не могут осуществляться.7. После получения товаров, работ и услуг ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... в зависимости от вида деятельности, и равноправных налогов на все формы собственности, упорядоченности и зависимости в рамках каждого вида деятельности; в) обеспечения самостоятельности каждой ячейки бюджетной системы в формировании и использовании закрепленных доходных источников. В увеличении доходной части государственного бюджета, и ликвидации его дефицитности на первом месте стоит проблема ...

... устройство – это организация и принципы строительства бюджетной системы взаимосвязь между отдельными звеньями бюджетной системы. 4. Межбюджетные трансферты Украина по Конституции является Унитарным государством, но так исторически сложилось, что уровень экономического развития областей различен. Для постоянного социального обеспечения необходимо использовать механизм перераспределения ...

0 комментариев