Навигация

Расходы Государственного Бюджета Украины

38778

знаков

2

таблицы

0

изображений

1.2. Расходы Государственного Бюджета Украины

Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Расходы бюджета, будучи компонентом общей финансовой категории - бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций.

Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Размер возможных расходов определяет меру свободы распорядительных действий органов исполнительной власти по исполнению бюджета. Он устанавливает границу между законом и возможностью использования бюджетных средств для осуществления распорядительных действий. Чем сильнее специализирована система бюджета, т.е. чем подробнее ее подразделы, тем глубже и действеннее контроль законодательной (представительного органа местного самоуправления) власти над исполнительной и более специализирован бюджет в правовом отношении. Состав затрат определяется задачами и функциями государства (территориально - административной единицы) и потребностями общества (территориальной громады) на данном этапе его развития.

Поскольку доходы государства всегда объективно ограничены, в первую очередь финансируются приоритетные расходы. Приоритетность тех или иных расходов определяется государством (для местных бюджетов - органами местного самоуправления). Такая приоритетность находит свое закрепление в законодательстве, и прежде всего в нормах Конституции, положения которых находят свою дальнейшую детализацию в бюджетных актах.

Особо необходимо обратить внимание на наличие в бюджетных актах защищенных статей, т.е. статей расходов, перечень которых определяется соответствующим Советом и которые не подлежат секвестру (пропорциональному сокращению), наряду с другими расходами, в случае превышения установленного уровня дефицита или значительного снижения поступлений от источников доходов.

В Законе Украины “О бюджетной системе Украины” предусмотрены такие виды расходов как текущие расходы и расходы развития[5].

Текущие расходы - это затраты бюджетов на финансирование сети предприятий, учреждений, организаций и органов, которые действует на начало бюджетного года, а также на финансирование мероприятий по социальной защите населения и иных мероприятий, которые не относятся к расходам развития. В составе текущих расходов в отдельности выделяются расходы бюджета, обусловленные расширением сети перечисленных выше объектов с указанием всех факторов, которые повлияли на объем расходов.

Расходы развития - это затраты бюджетов на финансирование инвестиционной и инновационной деятельности, в частности: финансирование капитальных вложений производственного и непроизводственного назначения; финансирование структурной перестройки народного хозяйства; субвенции и прочие расходы, связанные с расширенным воспроизводством.

Существуют следующие статьи расходов государственного бюджета[6]:

· расходы на обслуживание государственного долга;

· налоговые расходы;

· расходы гражданского бюджета;

· расходы по осуществлению внешнеполитической деятельности;

· расходы по охране окружающей среды (кроме инвестиционных);

· расходы на увеличение уровня занятости населения;

· расходы по экономическому вмешательству государства, в том числе: расходы на кредитную или инвестиционную деятельность государства; дотации; расходы на приобретение или сооружение объектов госсобственности;

· гарантийные расходы по предоставленным государственным гарантиям или поручительствам;

· расходы по финансированию государственных контрактов;

· расходы по осуществлению хозяйственных государственных программ;

· расходы по выплате прямых субвенций областным бюджетам, бюджетам городов Киева и Севастополя;

· расходы специального назначения, в том числе институционые расходы;

· другие расходы, осуществляемые согласно законам.

Для характеристики состава доходов и расходов государственного бюджета Украины приведем данные за 1998-2000 годы (таблица 1.2) [7].

Таблица 1.2. Сводный бюджет Украины

| Группы доходов и расходов | 1998 | 1999 | 2000 |

| Доходы, млн. грн. | |||

| Налоговые поступления, из них | 82 | 69 | 72 |

| Непрямые налоги | 37 | 30 | 30 |

| НДС | 28 | 25 | 22 |

| Акцизный сбор | 5 | 3 | 5 |

| Пошлина | 4 | 2 | 3 |

| Прямые налоги | 41 | 37 | 37 |

| Налог на прибыль | 22 | 22 | 18 |

| Подоходный налог | 1 | 1 | |

| Налоги на имущество | 1 | 3 | 3 |

| Земельный налог | 4 | 2 | 5 |

| Платежи за ресурсы | 4 | 15 | 28 |

| Неналоговые поступления | 10 | 16 | - |

| Дефицит | 8 | 15 | 13 |

| Социальная защита населения | 15 | 33 | 13 |

| Социально-культурная сфера | 32 | 2 | 29 |

| Фундаментальные исследования | 1 | 19 | 2 |

| Экономическая деятельность государства | 21 | 5 | 17 |

| Национальная оборона | 5 | 9 | 5 |

| Управление | 12 | 11 | 15 |

| Расходы на обслуживание государственного долга | 9 | 2 | 10 |

| Другие расходы | 5 | 6 | 6 |

| Профицит | - | - | 4 |

Похожие работы

... физическими и юридическимилицами за средством Государственного бюджета Украины без соответствующихбюджетных ассигнований или же с превышением полномочий,установленных этим Кодексом и законом о Государственном бюджете Украины,не считаются бюджетными обязательствами. Затраты государственногобюджету на покрытие таких обязательств не могут осуществляться.7. После получения товаров, работ и услуг ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... в зависимости от вида деятельности, и равноправных налогов на все формы собственности, упорядоченности и зависимости в рамках каждого вида деятельности; в) обеспечения самостоятельности каждой ячейки бюджетной системы в формировании и использовании закрепленных доходных источников. В увеличении доходной части государственного бюджета, и ликвидации его дефицитности на первом месте стоит проблема ...

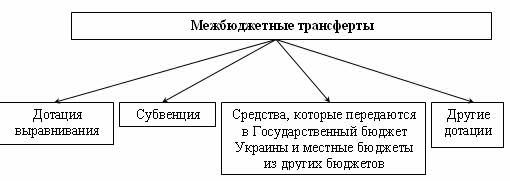

... устройство – это организация и принципы строительства бюджетной системы взаимосвязь между отдельными звеньями бюджетной системы. 4. Межбюджетные трансферты Украина по Конституции является Унитарным государством, но так исторически сложилось, что уровень экономического развития областей различен. Для постоянного социального обеспечения необходимо использовать механизм перераспределения ...

0 комментариев