Навигация

Расходы местных бюджетов

38778

знаков

2

таблицы

0

изображений

2.2. Расходы местных бюджетов

Расходная часть местных бюджетов наиболее ярко отражает последствия экономических и социальных процессов в стране.

В соответствии с Бюджетным кодексом Украины исключительно из местных бюджетов финансируются следующие функциональные виды расходов: содержание органов местного самоуправления; формирование муниципальной собственности и управление ею; организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в собственности или в ведении органов местного самоуправления; содержание местных органов охраны общественного порядка; организация, содержание и развитие местного жилищно - коммунального хозяйства; дорожное строительство и содержание дорог местного значения; благоустройство и озеленение территорий местного самоуправления; организация утилизации и переработки бытовых отходов (за исключением радиоактивных); содержание мест захоронения, находящихся в ведении органов местного самоуправления; организация транспортного обслуживания населения и учреждений, находящихся в собственности органов местного самоуправления; обеспечение противопожарной безопасности; охрана окружающей природной среды на территориях органов местного самоуправления; реализация целевых программ, принимаемых органами местного самоуправления; обслуживание и погашение долга органов местного самоуправления; целевое дотирование населения; содержание архивов органов местного самоуправления; проведение местных выборов и местных референдумов; финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления в соответствии с бюджетной классификацией Украины.

Важное значение местных бюджетов в осуществлении общегосударственных экономических и социальных задач – в первую очередь в распределении государственных средств на содержание и развитие социальной инфраструктуры общества. Эти средства проходят через систему местных бюджетов, включающих более 7 тысяч городских, районных, поселковых и сельских бюджетов. В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки[15].

Общую организацию, управление и контроль за государственными финансами в Украине осуществляет Министерство финансов. Функции оперативного управления расходами госбюджета Министерство финансов делегировало Государственному казначейству Украины, функции по контролю за формированием доходов бюджетов органов местного самоуправления, использованием средств центрального и местных бюджетов, а также внебюджетных фондов - Государственной контрольно-ревизионной службе Украины. Функции по осуществлению постоянного контроля за использованием средств госбюджета выполняет Счетная Палата Верховной Рады.

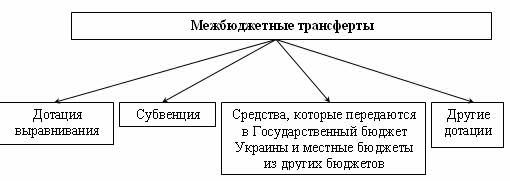

2.3. Межбюджетные отношения

Важное значение в определении особенностей бюджетного устройства имеют бюджетные полномочия, под которыми необходимо понимать систему прав и обязанностей в сфере бюджетной деятельности, которые урегулированы нормами права и реализуются соответствующими представительными и исполнительными органами власти Украины, АРК и местного самоуправления. В зависимости от вида бюджетных правоотношений в которых они реализуются бюджетные полномочия делятся на материальные и процессуальные.

Государство оставляет за собой право устанавливать основы разделения доходов и расходов бюджетов разного уровня и заботиться о[16]:

- сбалансированности каждого бюджета не зависимо от объемов закрепленных за ним источников доходов, обеспечении каждой административно - территориальной единице возможности финансирования мер, предусмотренных их планами социального и экономического развития;

- создании условий, которые обеспечивают заинтересованность органов местного самоуправления в увеличении бюджетных ресурсов и выполнении установленных планов поступлений в бюджет общегосударственных и местных платежей на своей территории, а также возможность предотвращения кассовых разрывов (несовпадения сроков поступления средств и их выдачи с бюджетных счетов).

Распределяя расходы между бюджетами разных уровней, государство разрабатывает систему мер по борьбе с бюджетным дефицитом, стремясь к сбалансированности Государственного бюджета Украины, законодательно устанавливает порядок финансирования объектов и мероприятий, которые отнесены к компетенции органов государственной власти и органов местного самоуправления соответствующего уровня.

Всегда учитываются подведомственность объектов и мероприятий, а также их территориальное размещение. Подведомственность определяется значимостью для государства. Например, оборона государства, высшее образование финансируются из государственного бюджета, а детские дошкольные учреждения - из бюджета той административно - территориальной единицы, на территории которой они расположены. Помимо указанного принимается во внимание то, в чьей собственности находится финансируемый объект, или в какой бюджет необходимо перечислить платежи.

При составлении и исполнении своих бюджетов соответствующие органы власти и местного самоуправления учитывают общегосударственные интересы. Распределение расходов между бюджетами осуществляется в соответствии с Законом Украины “О бюджетной системе Украины”.

Так, например, из государственного бюджета Украины финансируются общегосударственные централизованные программы поддержки и повышения жизненного уровня народа, мероприятия по социальной защите населения, мероприятия в области образования, культуры, науки, здравоохранения, физической культуры, молодежной политики, социального обеспечения, оборона страны, расходы по содержанию органов законодательной, исполнительной, судебной власти и прокуратуры, а также иные расходы, которые имеют общегосударственное значение. В государственном бюджете Украины предусматривается резервный фонд Кабинета Министров Украины в размере до двух процентов от объема расходов государственного бюджета Украины для финансирования неотложных затрат в народном хозяйстве, социально-культурных и иных мероприятий, которые не могли быть предусмотрены во время утверждения государственного бюджета Украины.

Заключение

В процессе работы над темой курсовой сделаны следующие выводы и обобщения.

Содержание бюджета как финансово-экономической категории сводится к тому, что государственный бюджет выражает денежные отношения, связанные с образованием и использованием централизованного фонда денежных ресурсов страны.

Сущность государственного бюджета реализуется через его функции: мобилизацию денежных средств в руках государства, их использование с целью удовлетворения общегосударственных потребностей, а также контроль за своевременностью и полнотой поступления финансовых ресурсов в распоряжение государства, эффективностью их использования.

Функционирование государственного бюджета происходит посредством существования особых экономических форм - доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства. Доходы и расходы - это объективно обусловленные категории, каждая из которых имеет специфичное общественное значение: доходы служат финансовой базой деятельности государства, расходы - удовлетворению общегосударственных потребностей.

Идеальное исполнение государственного бюджета - это полное покрытие расходов госбюджета доходами и образование остатка средств, т.е. превышение доходов над расходами. Образовавшийся остаток правительство может использовать при непредвиденных обстоятельствах, для досрочных выплат задолженности или перевести его в доход бюджета следующего года.

Превышение расходов над доходами ведет к образованию бюджетного дефицита, который покрывается государственными займами (внутренними и внешними).

При составлении и исполнении бюджетов разных уровней соответствующие органы власти и местного самоуправления учитывают общегосударственные интересы. Распределение расходов между бюджетами осуществляется в соответствии с Законом Украины “О бюджетной системе Украины”.

Распределение финансовых функций между центральным и местными бюджетами не имеет постоянного характера и осуществляется каждый год по-новому в ходе утверждения годового бюджета путем переговоров.

К основным сферам деятельности, финансируемым из местных бюджетов, можно отнести коммунальное хозяйство, сферу социального обеспечения, жилищное хозяйство, сферу просвещения, а также культуру и спорт.

Из центрального бюджета финансируется оборона, центральная администрация, органы правосудия и безопасности, приватизация, а также выплачиваются субсидии, направляемые непосредственно субъектам народного хозяйства.

Источниками доходов центрального бюджета являются четыре основных налога: НДС, налог на прибыль предприятий, акцизный сбор и подоходный налог с граждан, а также поступления от приватизации, внешней торговли и от продажи военного имущества.

В расходной части бюджета Украины можно выделить следующие главные составляющие: основные государственные услуги; финансирование культурных и социальных нужд; финансирование народного хозяйства. К основным государственным услугам относятся государственная администрация, общественная безопасность, судопроизводство и национальная оборона. Выплаты, осуществляемые государством гражданам (все возможные пособия, пенсии, стипендии и т.д.), которые не являются платой за трудовые услуги, получили название трансфертов.

Список использованных источников:

1. Бюджетный Кодекс - Бюджетный Кодекс Украины от 21 июня 2001 года № 2542-III.;

2. Бланкарт Ш., Государственные финансы в условиях демократии, К: Лыбидь, 2000;

3. Буряковский В.В., Роль налогов в наполнении бюджетов // Финансы Украины № 5,2001;

4. Васылык О.Д., Государственные финансы Украины, К: Выща школа, 1997;

5. Государственное регулирование экономики/Под ред. Чистова С.М., К: КНЭУ, 2000;

6. Загорский В.С., Налоги в системе доходов бюджета // Финансы Украины № 10,1999;

7. Иванов И.М., Бюджетная система, К: Мауп, 1999;

8. Криницкий И.Е., Налоговое право, Х: Ксилион, 1995;

9. Мельник С., О формировании местных бюджетов // Экономика Украины №1,2000;

10. Осипчук Л.Л., Организация исполнения государственного бюджета, К: Мауп, 1999;

11. Пушкарева М.И., История финансовой мысли и политика налогов, - М: Инфра-М, 1996;

12. Финансовое право // под ред. Чернявского Х., - Х: Одиссей, 2003.

[1] Иванов И.М., Бюджетная система, К: Мауп, 1999

[2] Криницкий И.Е., Налоговое право, Х: Ксилион, 1995

[3] Осипчук Л.Л., Организация исполнения государственного бюджета, К: Мауп, 1999

[4] Пушкарева М.И., История финансовой мысли и политика налогов, - М: Инфра-М, 1996

[5] Финансовое право// под ред. Чернявского Х., - Х: Одиссей, 2003.

[6] Васылык О.Д., Государственные финансы Украины, К: Выща школа, 1997

[7] Буряковский В.В., Роль налогов в наполнении бюджетов// Финансы Украины № 5, 2001

[8] Бланкарт Ш., Государственные финансы в условиях демократии, К: Лыбидь, 2000

[9] Государственное регулирование экономики/Под ред. Чистова С.М., К:КНЭУ, 2001

[10] Осипчук Л.Л., Организация исполнения государственного бюджета, К: Мауп, 1999

[11] Осипчук Л.Л., Организация исполнения государственного бюджета, К: Мауп, 1999

[12] Мельник С., О формировании местных бюджетов//Экономика Украины №1, 2000

[13] Бюджетный Кодекс Украины от 21 июня 2001 года № 2542-III.

[14] Буряковский В.В., Роль налогов в наполнении бюджетов// Финансы Украины № 5, 2001

[15] Блаянкарт Ш., Государственные финансы в условиях демократии, К: Лыбидь, 2000

[16] Осипчук Л.Л., Организация исполнения государственного бюджета, К: Мауп, 1999

Похожие работы

... физическими и юридическимилицами за средством Государственного бюджета Украины без соответствующихбюджетных ассигнований или же с превышением полномочий,установленных этим Кодексом и законом о Государственном бюджете Украины,не считаются бюджетными обязательствами. Затраты государственногобюджету на покрытие таких обязательств не могут осуществляться.7. После получения товаров, работ и услуг ...

... производственном секторе Усиление роли финансов в Украине. Создание эффективного механизма ее ВЭД. Эксперты Всемирного банка (ВБ) считают, что для эффективного функционирования финансовой системы в Украине необходимо предпринять следующие меры: повысить эффективности деятельности банков путем их укрупнения; привести законодательные нормы Украины в соответствие с международными ...

... в зависимости от вида деятельности, и равноправных налогов на все формы собственности, упорядоченности и зависимости в рамках каждого вида деятельности; в) обеспечения самостоятельности каждой ячейки бюджетной системы в формировании и использовании закрепленных доходных источников. В увеличении доходной части государственного бюджета, и ликвидации его дефицитности на первом месте стоит проблема ...

... устройство – это организация и принципы строительства бюджетной системы взаимосвязь между отдельными звеньями бюджетной системы. 4. Межбюджетные трансферты Украина по Конституции является Унитарным государством, но так исторически сложилось, что уровень экономического развития областей различен. Для постоянного социального обеспечения необходимо использовать механизм перераспределения ...

0 комментариев