Навигация

Бюджетное планирование ипотечного кредитования

47525

знаков

2

таблицы

0

изображений

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение

высшего профессионального образования

«Ижевский государственный технический университет»

Факультет «Менеджмент и маркетинг»

Кафедра «Финансы и кредит»

КУРСОВАЯ РАБОТА

по дисциплине: Бюджетное планирование и прогнозирование

на тему: Бюджетное планирование ипотечного кредитования

Выполнила: студентка гр. 7-22-27з

Михайлова Ю. Г.

Проверил:

Мирошкин Н. П.

Ижевск 2008

СОДЕРЖАНИЕ

Введение

Глава 1. Сущность ипотечного кредитования и его государственная поддержка

1.1. Ипотека в России сегодня

1.2. Предпосылки развития ипотечного кредитования в России

1.3. Государственная поддержка ипотечного кредитования

1.4. Социальная ипотека

Глава 2

2.1. Ипотечное кредитование в Удмуртской республике

2.2. Государственная поддержка Ипотеки в УР

Заключение

Список литературы

ВВЕДЕНИЕ

Проблема развития системы ипотечного кредитования в России является очень актуальной в социально-экономическом плане. Ипотечное жилищное кредитование - один из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Именно ипотека позволяет наиболее выгодно сочетать интересы населения в улучшении жилищных условий, коммерческих банков и других кредиторов в эффективной и прибыльной работе, строительного комплекса - в ритмичной загрузке производства и, конечно же, государства, заинтересованного социально - экономическом развитии.

Развитие системы ипотечного жилищного кредитования в России является одним из ключевых звеньев в решении жилищной проблемы. Формирование рынка ипотечных кредитов должно послужить импульсом к вовлечению средств частных инвесторов и населения в жилищный комплекс, а с учетом мультипликативного эффекта - к повышению инвестиционной активности во всех секторах экономики. Последнее чрезвычайно важно для воспроизводства основных фондов (в том числе жилищного), оживления экономического роста и, в конечном счете повышения общественного благосостояния.

Целью данной курсовой работы является изучение бюджетного планирования ипотечного кредитования.

Для достижения обозначенной цели будут решены следующие задачи:

- изучить сущность ипотечного кредитования;

- рассмотреть предпосылки развития ипотечного кредитования;

- изучить государственную поддержку ипотеки;

- проанализировать ситуацию на рынке ипотечного кредитования Удмуртии на сегодняшний день;

- выявить результаты государственной поддержки ипотечного кредитования в УР, финансирование программ из государственного бюджета.

ГЛАВА 1. СУЩНОСТЬ ИПОТЕЧНОГО КРЕДИТОВАНИЯ И ЕГО ГОСУДАРСТВЕННАЯ ПОДДЕРЖКА

1.1. Ипотека в России сегодня

До перехода на рыночные отношения основными источниками пополнения жилого фонда нашей страны были государственное жилищное строительство и строительство жилья предприятиями и организациями, а кооперативное и индивидуальное жилищное строительства играли вспомогательную роль. Однако в начале 90-х гг. наметилось резкое свертывание темпов строительства жилья со стороны государства, предприятий и организаций, что привело к почти полному исчезновению какой либо поддержки населения в жилищной сфере. Кроме того, в результате кризисов, потрясших экономику страны в конце ХХ века, в России сильно возросла дифференциация доходов населения. В силу этих причин одной из социальных проблем сегодня является обеспечение населения жильем. В России жилье является дорогостоящим объектом и покупка данного товара при разовом получении дохода (заработная плата) для многих россиян практически невозможна.

Создание условий для долгосрочного ипотечного кредитования является привлекательной альтернативой для населения, вынужденного сейчас копить на жилье в полном объеме, поскольку оно позволяет получить жилье в пользование на начальном этапе.

Кроме того, ипотека содержит в себе огромный потенциал экономического развития, развития кредитной системы. Она позволяет недвижимости превращаться в рабочий капитал, дающий возможность кредиторам получить гарантированный доход, а населению - финансировать покупку жилья.

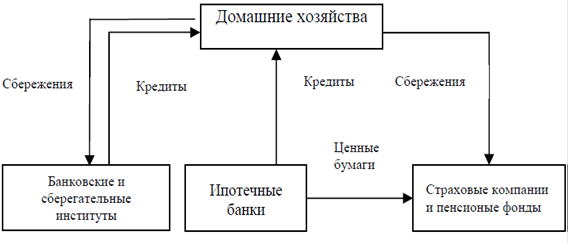

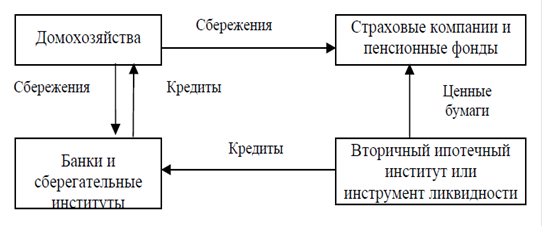

Ипотечное жилищное кредитование является одним из самых проверенных в мировой практике и надежных способов привлечения частных инвестиций в жилищную сферу. В зарубежной практике ипотечное кредитование приносит банкам стабильный доход при сравнительно небольших рисках, позволяя наиболее выгодно сочетать интересы населения в улучшении жилищных условий, коммерческих банков и других кредиторов - в эффективной и прибыльной работе, строительного комплекса - в ритмичной загрузке производства и, конечно же, государства, заинтересованного в общем экономическом росте.

Ипотека — это одна из форм имущественного обеспечения обязательства должника, при которой недвижимое имущество остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества. Обязательство должника может быть не только банковским, но и обязательством, основанным на купле-продаже, аренде, подряде, другом договоре, причинении вреда и т. п.

Ипотека характеризуется следующими отличительными чертами:

Во-первых, ипотека, как и всякий залог, — это способ обеспечения надлежащего исполнения другого (основного) обязательства — займа или кредитного договора, договора аренды и т. д. Следовательно, ипотека базируется на основном обязательстве, так как без него она теряет смысл.

Во-вторых, в качестве предмета ипотеки всегда выступает недвижимость. К недвижимому имуществу относятся земельные участки и все, что прочно с ними связано: предприятия, жилые дома, другие здания, сооружения.

В-третьих, предмет ипотеки всегда находится во владении должника. Он же остается собственником, пользователем и фактическим владельцем этого имущества, но лишается права распоряжения им, по крайней мере, без согласия

И наконец, в случае неисполнения обязательства, обеспеченного ипотекой, кредитор вправе требовать продажи заложенного имущества с публичных торгов. При реализации имущества, заложенного по договору ипотеки, ипотечный кредитор имеет преимущества перед другими кредиторами в размере суммы, указанной в закладной.

Кредит и проценты по нему выплачиваются в форме ежемесячных платежей, рассчитанных по формуле аннуитетных платежей (ежемесячный платеж включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период). Это удобно как для заемщика (поскольку он может четко планировать свой семейный бюджет), так и для кредитора.

Величина ежемесячного платежа по кредиту не должна превышать 30 - 35 процентов совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период. При процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Важным условием жилищной ипотеки является обязательное страхование, которому подлежат имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью, а также приобретаемой недвижимостью заемщиков. Заемщиком (созаемщиком) со страховой компанией заключается комплексный договор страхования, объединяющий личное и имущественное страхование.

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

0 комментариев