Навигация

Государственная поддержка ипотечного кредитования

47525

знаков

2

таблицы

0

изображений

1.3. Государственная поддержка ипотечного кредитования

Государственный бюджет всегда являлся основным источником финансирования жилищного строительства, дополняемым лишь незначительными вложениями со стороны предприятий, что выразилось в практическом отсутствии в России (в начале экономических реформ) механизмов самостоятельного участия населения в решении жилищных проблем. Кредитование осуществлялось только в сфере строительства нового жилья индивидуальными застройщиками или жилищными кооперативами, но не при покупке готового жилья. В результате резкого сокращения финансирования жилья со стороны государства, низкого платежеспособного спроса на жилье со стороны населения, а также отсутствия кредитных механизмов строительства и приобретения жилья, объемы жилищного строительства резко сократились, что привело к заметному ухудшению положения в строительном секторе, убыточности многих строительных предприятий.

Рынок жилья оказался не обеспечен соответствующими кредитно-финансовыми механизмами, которые поддержали бы платежеспособный спрос населения и сделали бы возможным приобретение жилья населением в массовом порядке. Необходимо использовать те реальные условия и возможности, которыми располагают сегодня регионы, чтобы создать необходимые организационные, правовые и финансовые предпосылки для подъема массового строительства жилья с использованием рыночных и государственных (муниципальных) механизмов регулирования процессов в этом социально важном секторе экономики.

Суть долгосрочного ипотечного жилищного кредитования сводится к созданию рыночной системы ипотечных кредитов гражданам на цели приобретения готового жилья как на первичном (вновь построенное жилье, продаваемое застройщиками), так и на вторичном (уже имеющееся в частной собственности жилье) рынках жилья. В большинстве стран мира приобретение жилья в кредит является не только основной формой решения жилищной проблемы, но и сферой экономической деятельности, ключевую роль в которой играют банковские и другие кредитные структуры. Государство же выполняет вспомогательную функцию через установление общих правил, обеспечивающих эффективность взаимодействия всех участников процесса жилищного кредитования, а также при необходимости прямым или косвенным образом использует бюджетные средства для привлечения дополнительных частных инвестиций в жилищную сферу и оказания содействия гражданам в приобретении жилья.

В России государственная поддержка граждан, не располагающих достаточными доходами для получения ипотечных кредитов на стандартных банковских условиях, может быть организована через систему предоставления безвозмездных субсидий для оплаты первого взноса при получении ипотечного кредита и сокращения тем самым необходимого размера кредита. Такая система софинансирования приобретения жилья гражданами с помощью государства, при которой на долю собственных средств граждан в стоимости квартиры приходилось бы 30%, на долю государственной субсидии в среднем — 20—50% и на ипотечный кредит — 20—50%, повысит доступность ипотечных кредитов для граждан и будет стимулировать платежеспособный спрос на жилье. Для оплаты первоначального взноса при ипотечном кредитовании могут быть использованы денежные сбережения заемщика или средства, полученные от продажи уже имеющегося у него в собственности жилья.

Современная государственная жилищная политика должна наряду с прежней ориентацией на нужды социально незащищенных групп населения сделать новый акцент на решении жилищных проблем основной части работающего населения, располагающего средними доходами, накоплениями и имеющими жилье в собственности в результате бесплатной приватизации.

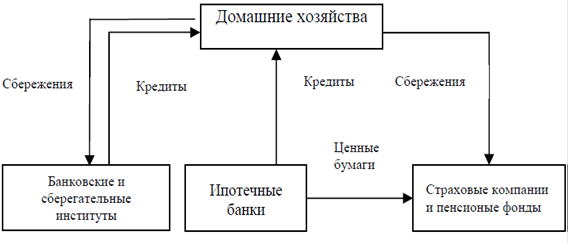

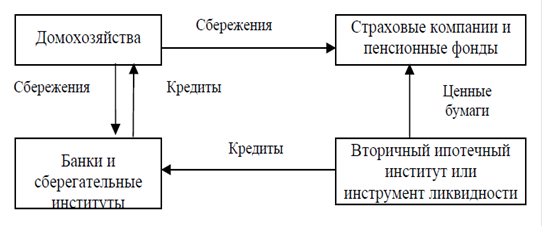

Основным способом решения жилищной проблемы для этой части населения является долгосрочное ипотечное жилищное кредитование. Учитывая комплексность проблемы развития ипотечного жилищного кредитования, для ее решения требуется системный подход. Причем масштаб проблемы, ее значимость для социально-экономического развития России, требуют максимально быстрых действий федерального центра, субъектов Российской Федерации и местных органов самоуправления, а также руководства коммерческих банков и предпринимателей. Одной из важнейших проблем при организации системы ипотечного кредитования является мобилизация необходимых для этого ресурсов. В мировой практике проблема привлечения банками средств для долгосрочных ипотечных кредитов решается в основном в рамках двух основных моделей: депозитарной модели института (привлеченные средства клиентов помещаются на расчетные счета и депозиты) и модели ипотечного банка (продажа долговых и заемных обязательств на вторичном рынке частным инвесторам). Оба источника мобилизации ресурсов могут быть использованы в рамках одного кредитного института, отличаясь по способу привлечения и срокам согласования с активными операциями по долгосрочному кредитованию.

Следует отметить, что за последние годы, коренные изменения произошли в структуре источников финансирования жилищного строительства. Основными источниками финансирования жилищного строительства становятся внебюджетные средства в сочетании с различными формами государственной поддержки граждан и юридических лиц, принимающих участие в финансировании строительства жилья. Основными источниками инвестирования нового жилья для граждан являются следующие. Обязательным источником инвестирования нового жилья для конкретного гражданина является его личный целевой вклад. Вторым источником инвестиций на строительство квартиры для конкретного гражданина могут быть адресные субсидии местных органов власти, или субсидии предприятий, на которых работают локальные инвесторы, или субсидии из внебюджетных фондов, формируемых генеральным менеджером в рамках системы за счет привлечения к строительству организаций, предприятий и частных лиц (коммерческих инвесторов). Третьим потенциальным источником инвестиций для улучшения жилищных условий граждан могут быть средства от фьючерсной продажи ранее занимаемой семьей очередника квартиры. Четвертым источником оплаты новой квартиры для граждан, участвующих в реализации системы, является краткосрочный заем.

В таблице 1.1. приведены потенциальные финансовые ресурсы и способы их привлечения для обеспечения ипотечно-жилищного кредитования.

Таблица 1.1. Потенциальные финансовые ресурсы и способы их привлечения

| Источники ресурсов | Виды ресурсов | Способы привлечения |

| Население | Денежные средства | Накопительные счета. Жилищные облигации и сертификаты |

| Прежнее жилье | Зачет стоимости прежнего жилья | |

| Предприятия | Незавершенное строительство | Использование имеющегося «недостроя» для удешевления строительства жилья |

| Финансовые ресурсы | Вторичный рынок ипотечных кредитов. Размещение средств на депозитах или счетах с неснижаемым остатком | |

| Федеральные и местные власти | Незавершенное строительство | Использование имеющегося «недостроя» для удешевления строительства жилья |

| Финансовые ресурсы | Вторичный рынок ипотечных кредитов. Размещение средств на депозитах или счетах с неснижаемым остатком | |

| Субсидии | Размещение средств на депозитах или счетах с неснижаемым остатком | |

| Средства местных бюджетов | Размещение средств на депозитах или счетах с неснижаемым остатком | |

| Финансовые инвесторы | Финансовые ресурсы | Вторичный рынок ипотечных кредитов. Размещение средств на депозитах или счетах с неснижаемым остатком |

Рассматривая источники финансовых ресурсов, необходимо учитывать, что они неоднородны по своему составу. Поэтому при их анализе следует выделять в особую группу те виды ресурсов, в которых представлена социальная составляющая, поскольку такого рода финансы изначально ориентированы на то, чтобы их вложение происходило с наименьшим риском и преимущественно в социальную сферу посредством ипотечного жилищного кредитования. Сочетание различных источников и способов финансирования позволит обеспечить систему ипотечного кредитования денежными ресурсами, а также сделать ее сбалансированной, а потому менее рискованной, что обеспечит необходимые гарантии инвестиций.

В таблице 1.2. приведен анализ основных моделей ипотечно-жилищного кредитования и дана их социально-экономическая оценка.

Таблица 1.2. Основные модели ипотечно-жилищного кредитования и их социально-экономическая оценка

| Модели | Участники | Сроки | Риски | Финансирование | Особенности модели |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Долевое строительство | Застройщик, гражданин | Время строительства жилого дома | Затягивание строительства, «недострой», удорожание в ходе строительства | Финансирование за счет граждан | Право собственности оформляется на гражданина после строительства дома и полной оплаты жилья, модель выгодна для застройщика, нашла широкое применение Отсутствие ипотеки будущего жилья уменьшает возможности финансирования строительства |

| Продажа жилья в рассрочку | Застройщик, гражданин | Рассрочка на 1-2 года | Право собственности на жилье во время рассрочки находится у застройщика | Рассрочка на 30 - 50% стоимости жилья | Право собственности переходит к покупателю после полной оплаты жилья. Модель выгодна для застройщика, носит локальный характер |

| Жилищные сберегательные программы | Организация, не имеющая банковской лицензии, гражданин | Накопление от 1 до 3 лет , на 2 -5 лет рассрочка | Инфляция, нет гарантий сохранности вкладов, все риски, связанные с финансированием строительства, риск нецелевого и неэффективного использования собранных дене | Накопления 50%, рассрочка 50% | Право собственности переходит к покупателю после полной оплаты жилья, модель выгодна для организации, носит локальный характер. |

| Муниципальные жилищные облигации | Органы власти муниципального образования, банки, население | Срок обращения облигаций до 10 лет | Все риски, связанные с ценными бумагами | Цена облигации по себестоимости строительства | Накопление оплаченных метров путем покупки облигаций, отсутствие выбора квартиры, модель выгодна для продающих облигации, носит локальный характер |

| Предоставление предприятиями своим сотрудникам займов на приобретение жилья | Предприятия, работники предприятия | Длительные сроки от 10 - 15 лет | Риски, связанные с предоставлением займов | Займ - 70 - 80%, собственные средства — 20 - 30%, займ без процентов или льготные проценты | Модель носит локальный характер, выгодна работникам предприятий |

| Усеченно-открытая модель | Банк, заемщик | Сроки с учетом специфики кредитной ситуации | Риски, связанные с предоставлением кредита | За счет средств банка, выдача кредита индивидуально | Простота модели, невыгодна заемщику из-за высокого процента по займам, распространена |

| Продажа жилья через некоммерческие организации в рассрочку | Внебюджетный фонд поддержки жилищного строительства, гражданин | 7 - 15 лет | Риски несет фонд | Большой объем оборотных средств на строительство дома | Фонд - застройщик и продавец, продажа жилья в рассрочку, Саровская модель, нашла распространение в некоторых регионах, выгодна гражданам |

| С участием муниципалитетов | Органы власти субъектов Российской Федерации и местного самоуправления, внебюджетные фонды поддержки жилищного строительства, население | До 20 лет | Риски несут органы власти | Комбинированные источники - сбережения граждан, банковские кредиты, субсидии, средства местных бюджетов, кредит до 70% стоимости жилья, ежемесячный платеж — 20 - 30% совокупного месячного дохода семьи | Цель - улучшение жилищных условий граждан, увеличение объемов жилищного строительства, перспективная модель, выгодна как органам власти, так и населению |

Под системой ипотечного кредитования подразумевается создание соответствующих институтов и отработанных механизмов, которые бы обеспечили возможность эффективного ипотечного кредитования. Во-первых, необходима действующая система ипотечных кредитных институтов банков и других ипотечных кредитных учреждений, непосредственно осуществляющих ипотечные кредитные операции. Эффективность функционирования данной системы в значительной степени зависит от уровня развития инфраструктуры, схемы могут помочь решению жилищной проблемы определенной части населения, хотя в силу ограниченности местных ресурсов, их ориентации на местные региональные особенности масштабы ее реализации лимитированы. Главная цель — создать работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Ипотечные отношения обладают огромным потенциалом, но в наибольшей степени он не реализуется в жилищной сфере, хотя именно они являются тем действенным средством, позволяющим решить ряд насущных задач:

1) обеспечения долговременной и прочной интеграции рынка недвижимости и финансового рынка;

2) обеспечения щадящего режима приобретения жилья гражданами;

3) повышения инвестиционной активности в капитальном строительстве.

У муниципалитетов в связи с хроническим дефицитом бюджетов резко ограничены возможности строительства «бесплатного» жилья для малообеспеченных граждан, имеющих право на государственные субсидии. Напряженность ситуации может быть снята за счет одновременного возведения коммерческого жилья и комбинирования источников привлекаемых средств (сбережений населения, банковских кредитов, субсидий и т. д.). С этой же целью возможно использование механизма социальной аренды, т. е. предоставление права проживания в квартирах без передачи их в собственность с дифференцированной оплатой в зависимости от дохода семьи.

Таким образом, в зависимости от стоимости жилья, источников средств, платежеспособности и категории (с учетом прав льготы) граждан, желающих улучшить жилищные условия, выделяются несколько жилищных стратегий: стратегия, рассчитанная на предоставление государственных субсидий и помощь предприятий; смешанная стратегия, основанная на использовании государственных субсидий и собственных средств граждан; рыночная стратегия, ориентированная в основном на собственные средства граждан. Деятельность субъектов рынка ипотечных жилищных кредитов, в первую очередь граждан-заемщиков и банков-кредиторов, особенно в период формирования и становления системы ипотечного жилищного кредитования, без специальных мер поддержки муниципалитета практически невозможна.

От внедрения административных основ системы ипотечного кредитования выигрывает территория в целом. С одной стороны, муниципальные органы стимулируют процесс жилищного строительства, а значит, и рост налоговых поступлений, с другой стороны, минимизируют свои риски, получая при невыполнении гражданином условий кредитования средства для нужд города.

Роль региональных и местных органов власти на этапе создания системы ипотечного кредитования является исключительно важной. Решение жилищной проблемы и координация деятельности всех субъектов рынка жилья в существенной мере зависит от деятельности органов исполнительной власти на всех уровнях. Для становления и развития системы долгосрочного ипотечного жилищного кредитования необходимо предусмотреть решение следующих основных проблем: устранение имеющихся недостатков в законодательстве; слабое развитие и недостаточная эффективность системы регистрации прав на недвижимое имущество и сделок с ним в учреждениях юстиции; слабое развитие оценочного и страхового дела; недостаток кредитных ресурсов и их высокая стоимость у коммерческих банков; отсутствие вторичного рынка закладных (ипотечных кредитов); высокие ставки рефинансирования; отсутствие эффективных механизмов ограничения рисков банков и покрытия со стороны государства и органов местного самоуправления; отсутствие ипотечных банков; высокая стоимость кредитов для заемщика; низкие доходы преобладающей части населения в сравнении со стоимостью жилья; недостаток бюджетных средств для предоставления жилищных субсидий гражданам, имеющим на них право, позволяющих снизить кредитную нагрузку при приобретении жилья; несовершенство налогообложения, недостаточное количество стимулов для вложения средств гражданами в жилье.

Можно сделать вывод, что конкретное выражение поддержки со стороны государственных органов применительно к системе ипотечного жилищного кредитования должно найти в следующих формах:

- придание системе ипотечного жилищного кредитования статуса муниципальной;

- приоритетное выделение площадок под застройку (без всяких дополнительных условий) для реализации системы; снятие или значительное уменьшение величины финансовой нагрузки на участников системы за счет снижения расходов на инфраструктуру и других льгот; выделение из федерального, городского или местного бюджета безвозмездных субсидий на строительство или приобретение жилья; предоставление гражданам льготных условий кредитования;

- кредитов, привлекаемых инвесторами на реализацию нужных городу проектов; выпуск облигационных займов, обеспеченных землей.

Похожие работы

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

... и надзору финансового рынка и финансовых организаций (АФН) на проведение заемных операций. Сегодня, компания «БТА Ипотека» является одним из крупнейших операторов на рынке ипотечного кредитования Республики Казахстан. [33] В настоящее время функционируют центральный офис в городе Алматы, а также представительства компании в 17 городах Казахстана, основными направлениями, в которых компания ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

0 комментариев