Навигация

Система бюджетного прогнозирования и планирования РФ

38740

знаков

0

таблиц

1

изображение

2. Система бюджетного прогнозирования и планирования РФ

Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном выражении. Каждый финансовый план решает задачи организации и управления финансами в конкретном звене управления.

В систему финансовых планов входят:

- перспективные финансовые планы;

- сводные финансовые балансы, составляемые на общегосударственном и территориальных уровнях управления.

Перспективное финансовое планирование на всех уровнях власти осуществляется в целях:

- обеспечения координации экономического и социального развития и финансовой политики;

- прогнозирования объемов финансовых ресурсов, необходимых для обеспечения планируемых мероприятий;

- прогнозирования финансовых последствий реформ, программ;

- определения возможности реализации различных мер в области финансов.

Перспективный финансовый план разрабатывается на основе показателей прогноза экономического и социального развития. В нем содержатся данные о возможностях бюджета по мобилизации доходов и финансированию расходных статей бюджета. Этот план составляется на три года по укрупненным показателям бюджета. План ежегодно корректируется на показатели уточненного прогноза социально-экономического развития.

Сводный финансовый баланс — это баланс финансовых ресурсов, созданных и использованных на определенной территории. Сводный финансовый баланс охватывает средства всех бюджетов, внебюджетных целевых фондов и предприятий, расположенных на соответствующей территории.

Необходимость разработки территориальных сводных финансовых балансов обусловлена рядом факторов:

1) разработкой программ, предусматривающих объединение усилий территориальных органов власти и предприятий, расположенных на их территории, по экономическому и социальному развитию;

2) значительными финансовыми затратами на осуществление таких программ. Для обеспечения финансовыми ресурсами мероприятий, намеченных этими программами, необходимы координация и концентрация денежных средств бюджетной системы, средств ведомств и предприятий. Это, в свою очередь, требует разработки в регионе сводного финансового баланса;

3) необходимостью сведения воедино различных видов финансовых планов: финансовых планов хозяйственных предприятий и организаций, территориального бюджета, внебюджетных фондов и др., отражающих отдельные стороны и этапы распределения и перераспределения национального дохода, созданного и используемого на данной территории. Это позволяет иметь полную картину образования и использования всех финансовых ресурсов административно-территориальной единицы;

Основная задача территориального сводного финансового баланса — определение объемов финансовых ресурсов, созданных, поступивших и использованных в регионе (как централизованных, аккумулированных и перераспределяемых территориальными бюджетами, так и децентрализованных, т. е. ресурсов предприятий, организаций и внебюджетных фондов).

Планирование финансовых ресурсов сопровождается анализом достигнутого уровня мобилизации и использования финансовых ресурсов региона, выявлением степени соответствия этого уровня потребностям развития региона.

Информационной базой при разработке сводного финансового баланса региона являются: данные территориальных экономических, финансовых, статистических органов, функциональных подразделений территориальных органов власти, экономические нормативы и лимиты по основным показателям развития региона, показатели проектов планов экономического и социального развития территории, данные территориального бюджета, внебюджетных фондов, балансов доходов и расходов всех предприятий и организаций, расположенных на территории независимо от их ведомственной подчиненности.

Составление территориального сводного финансового баланса позволяет:

достигнуть единства в экономическом и социальном развитии территории;

точнее определить объемы финансовых ресурсов, имеющихся в регионе и необходимых для выполнения мероприятий, предусмотренных территориальной программой;

сбалансировать материальные и финансовые ресурсы, используемые в регионе;

повысить качество бюджетного планирования;

скоординировать использование финансовых ресурсов как территориальных органов, так и предприятий, расположенных в регионе;

концентрировать финансовые ресурсы на наиболее важных в каждый конкретных период направлениях экономического и социального развития территории;

изыскать внутрирегиональные резервы для финансирования мероприятий, намеченных территориальными программами;

- наиболее эффективно использовать денежные средства, выделяемые государством для развития производства, социальной и производственной инфраструктуры в регионе;

осуществлять действенный контроль за мобилизацией и использованием финансовых ресурсов;

активнее воздействовать на формирование всех разделов территориальной программы;

добиваться сочетания территориальных и ведомственных интересов.

Координация и концентрация средств в регионе, повышение эффективности их использования положительно отражаются на финансовом планировании, содействуют уменьшению потребности в финансовых ресурсах, выделяемых из бюджета.

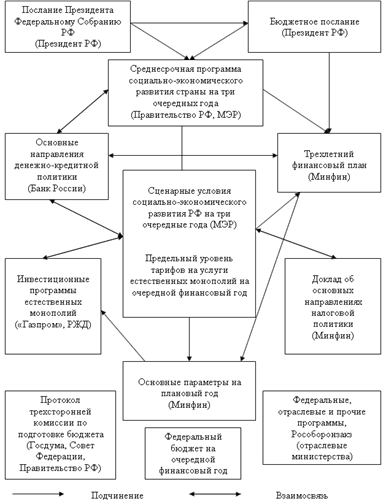

Со сводным финансовым планированием тесно связано бюджетное прогнозирование.

Важнейшее условие успешного ведения хозяйства — постоянное совершенствование методов его управления. Управлять — значит предвидеть. В связи с этим возрастает роль перспективного планирования, а значит и научного прогнозирования. Прогнозирование параметров натуральных показателей должно сопровождаться прогнозом финансовых ресурсов, так как невозможно качественное прогнозирование развития хозяйства без учета перспективы роста этих ресурсов.

В отличие от сводного финансового планирования осуществляемого, как правило, на более длительный период, бюджетное прогнозирование является адресным и рассчитано на бюджетный период, т. е. не более чем на год. Но так как основная подавляющая часть показателей сводного финансового баланса включает ряд бюджетных показателей, то при составлении перспективного сводного финансового баланса необходимо проводить прогнозные расчеты основных бюджетных показателей.

Под прогнозом развития бюджета подразумевается комплекс вероятностных оценок возможных путей развития его доходной и расходной частей.

Цель бюджетного прогнозирования — на основе сложившихся тенденций, конкретных социально-экономических условий и перспективных оценок разработать и обосновать оптимальные пути развития бюджета и на этой основе дать предложения по его укреплению. Своевременный учет результатов такого прогнозирования является важным условием для принятия наиболее эффективных мер в финансовой политике региона.

Расчет прогнозируемых бюджетных показателей основан на иных методологических подходах, нежели расчеты показателей годового бюджета. Если показатели годовых и квартальных бюджетов определяются на базе прямых расчетов экономических и финансовых параметров, то при определении прогнозных бюджетных показателей, как правило, такой возможности нет из-за отсутствия необходимых статистических и отчетных данных.

Прогнозирование развития территориальных бюджетов основывается на ряде показателей. Так как рост населения и изменения его структуры оказывают непосредственное влияние на развитие всех отраслей местного хозяйства, а, следовательно, на развитие территориальных бюджетов, большое внимание в прогнозировании уделяется анализу перспектив демографических изменений.

Демографическое прогнозирование позволяет определять направления использования средств, т. е. выявлять приоритеты в финансировании отраслей местного хозяйства.

1) Функциональная зависимость объема территориальных бюджетов от роста численности населения описывается уравнениями:

у = a0 + а1 x ; у = aх3,

где у — объем территориальных бюджетов;

х — численность населения административно-территориальной единицы.

В первом случае использована линейная модель, во втором — параболическая. Коэффициенты корреляции этих уравнений показали большую тесноту в изучаемых связях. И это вполне понятно, так как размеры расходов территориальных бюджетов зависят в первую очередь от численности населения, для которого эти расходы предназначены.

С помощью этих экономико-математических моделей можно рассчитывать не только размеры общих расходов территориальных бюджетов, но и расходов на народное хозяйство, социально-культурные мероприятия.

2) Можно также спрогнозировать величину расходов на просвещение и здравоохранение. Для этих целей используется многофакторная линейная модель:

у = ах1 + ах2,

где у — расходы на социально-культурные мероприятия;

x1 — расходы на просвещение;

х2 — расходы на здравоохранение.

Подобная модель может быть применена при расчете прогнозных показателей расходов на содержание общеобразовательных школ, больниц и др.

В перспективе экономико-математический метод в сочетании с долгосрочными государственными минимальными социальными стандартами и нормами может найти широкое применение в бюджетном прогнозировании, обеспечив ему более объективную, научно разработанную основу.

Похожие работы

... прогноза на долгосрочную перспективу, разрабатываемого в основном на федеральном уровне Министерством экономического развития и торговли РФ. 6.5 Налоговое планирование в системе планирования и прогнозирования доходной части бюджета Основной задачей налогового планирования является определение объемов налоговых поступлений на краткосрочный и долгосрочный периоды на основе прогнозных расчетов ...

... с экономическими институтами РАН, как было в практике Госплана, непосредственно не взаимодействуют. «Научные» рекомендации исходят не оттуда. 2.2 Переход к программно-целевым методам бюджетного планирования Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим ...

... Думе в настоящее время идет работа над концепцией специального закона о федеральных целевых программах регионального развития. 20. Основные формы и методы управления государственным и муниципальным имуществом Объекты государственной и муниципальной собственности. Состав фонда федеральной собственности, государственной собственности субъектов Федерации и муниципальной собственности: ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

0 комментариев