Навигация

Совершенствование системы бюджетного планирования и прогнозирования в РФ

38740

знаков

0

таблиц

1

изображение

3. Совершенствование системы бюджетного планирования и прогнозирования в РФ

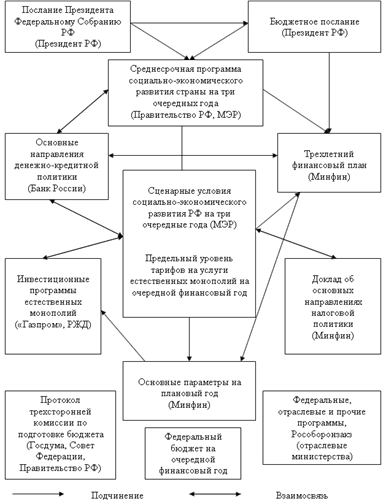

Необходимо повышать точность и достоверность прогноза параметров макроэкономических показателей социально-экономического развития Российской Федерации, являющихся исходными для составления проекта федерального бюджета.

Наиболее актуальными в этой связи становятся проблемы информационного обеспечения процессов управления и создания формализованной системы показателей, характеризующих финансовый потенциал территориального или местного бюджета.

В этой связи органами власти должны разрабатываться различные программы и методические рекомендации по совершенствованию информационно-аналитической деятельности и созданию системы информации по формированию финансовых ресурсов отраслей, развитию потенциала налоговых и иных доходов бюджетов.

Также такие разработки предназначены для решения задач по созданию системы информации о результатах деятельности хозяйствующих субъектов, проведению анализа финансового состояния предприятий различных отраслей экономики, финансовому контролю, оценке налоговой базы и состояния исполнения обязательств перед бюджетом. Систематизированная информация позволит обеспечить совершенствование методов планирования и прогнозирования, выполнения аналитических расчетов, а также разработку обоснованных мер, способствующих наращиванию потенциала налоговых и иных доходов бюджета.

Основной целью формирования системы информации является выработка единых процедур на всех этапах прогнозирования развития потенциала финансовых ресурсов региона.

В этой связи планирование рассматривается как непрерывный процесс, в рамках которого предусматривается получение достоверных данных о показателях производственно-хозяйственной и финансовой деятельности предприятий, проведение на их основе детального анализа в интересах обеспечения процессов управления и принятия обоснованных решений, контроль и мониторинг происходящих изменений, регулярный пересмотр решений и мер по достижению намеченных показателей, а также корректировка прогнозных параметров социально-экономического и бюджетного планирования.

Проведение систематических наблюдений за показателями, отражающими результаты деятельности хозяйствующих субъектов, организуется отраслевыми министерствами, иными органами исполнительной власти края, осуществляющими координацию и регулирование деятельности в отраслях экономики. Систематические наблюдения проводятся в отношении предприятий, включенных в перечни экономически и социально значимых хозяйствующих субъектов различных отраслей экономики территории.

В целях получения исходной информации о хозяйствующих субъектах, определенных как экономически или социально значимых, отраслевыми ведомствами заключаются соглашения о сотрудничестве и (или) направляются запросы о предоставлении информации о финансово-экономических показателях деятельности и суммах начисленных и уплаченных налогов:

- в адрес хозяйствующего субъекта;

- в органы государственной статистики по месту государственной регистрации (по месту расположения), а также, в отдельных случаях, при необходимости, в налоговые органы.

При реализации комплекса мероприятий по наблюдению используется система стандартных выбранных показателей, которые при проведении систематических исследований являются основой для оценки потенциала финансовых и налоговых ресурсов как по отдельным предприятиям, так и в отраслевом разрезе.

При проведении оценки финансового состояния, а также потенциала налоговых и иных финансовых обязательств перед бюджетом хозяйствующих субъектов используются данные:

- бухгалтерской отчетности;

- налогового учета, отчетности и налоговых деклараций о базе налогообложения и сборов, сумме начисленных и уплаченных платежей в бюджет, состоянии задолженности и иных показателях;

- форм федерального статистического наблюдения № П-1 «Сведения о производстве товаров и услуг», № П-3 «Сведения о финансовом состоянии организации», № ПМ «Сведения об основных показателях деятельности малого предприятия», № 1-ИП (пром) «Сведения о промышленной деятельности индивидуального предпринимателя» и иных форм статистической отчетности, утвержденных Госкомстатом России в качестве инструментария для организации федерального государственного статистического наблюдения.

Исходную информацию в зависимости от сроков и источников ее получения целесообразно обобщать и формировать в сводные таблицы:

- «Сведения об основных финансово-экономических показателях деятельности»;

- «Сведения о формировании налоговых и иных финансовых ресурсов бюджета»;

- «Прогноз показателей».

Сведения о финансово-экономических показателях деятельности предназначены для обобщения данных, характеризующих деятельность отдельных хозяйствующих субъектов и отраслей экономики края.

Сведения о формировании налоговых и иных финансовых ресурсов бюджета края предназначены для оценки по предприятиям и отраслям базы налогообложения и сборов по репрезентативной группе налогов и иных платежей в бюджет.

Прогноз показателей предназначен для определения основных параметров, необходимых для прогнозирования бюджетных ресурсов в соответствии с программами развития производства.

При заполнении сведений должна быть обеспечена сопоставимость данных отчетного периода с показателями за этот же период предыдущего года. Если в отчетном году имела место реорганизация, изменение структуры или методологии исчисления показателей, то данные за предыдущий год приводятся исходя из новой структуры и методологии. В случае необходимости данные корректируются, пересчитываются согласно установленным правилам и методологии, принятой в отчетном периоде. Если показатели несопоставимы и корректировка невозможна, приводятся пояснения.

Заключение

Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном выражении. Каждый финансовый план решает задачи организации и управления финансами в конкретном звене управления.

Главная задача разработки проекта бюджета — определение объема денежных средств, централизуемых в бюджете с целью финансового обеспечения функций, возложенных на органы государственной власти и органы местного самоуправления, и мероприятий, предусмотренных прогнозом экономического и социального развития государства и территории.

Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг, а также в соответствии с другими нормами (нормативами), установленными законодательством РФ, субъекта РФ, нормативными правовыми актами органов местного самоуправления.

Формирование финансов региональной политики непосредственно зависит от изменений законодательства в области бюджетных и налоговых правоотношений на федеральном уровне. В течение 2005 - 2010 годов процессы, связанные с реформированием налогово-бюджетных отношений, получат дальнейшее развитие

Список литературы

1. Бюджетный кодекс РФ от 31.07.98 № 145-ФЗ // Консультант+.

2. О финансовых основах местного самоуправления в Российской Федерации: Закон от 25.09.97 №126-ФЗ (с изм. от 06.10.2003 №131-ФЗ) // Консультант+.

3. О государственном прогнозировании и программах социально – экономического развития Российской Федерации: Федеральный закон от 20.07.95 №115-ФЗ (с изм. от 09.07.99 №159-ФЗ) // Консультант+.

4. О разработке перспективного финансового плана Российской Федерации и проекта федерального закона О федеральном бюджете на очередной финансовый год: Положение от 06.03.2005 № 118 // Консультант+.

5. Бюджетная система Российской Федерации / Под ред. М.В. Романовского. –М: Юрайт, 2008.

6. Годин А.М. Бюджет и бюджетная система Российской Федерации. – М.: Дашков и Ко, 2007.

7. Государственные и муниципальные финансы / Под ред. И.Д. Мацкуляка – М.: Юрайт, 2007.

8. Прогнозирование и планирование экономики: Учебник / Под ред. В.И. Борисевича. – Мн.: ЭКО, 2007.

Похожие работы

... прогноза на долгосрочную перспективу, разрабатываемого в основном на федеральном уровне Министерством экономического развития и торговли РФ. 6.5 Налоговое планирование в системе планирования и прогнозирования доходной части бюджета Основной задачей налогового планирования является определение объемов налоговых поступлений на краткосрочный и долгосрочный периоды на основе прогнозных расчетов ...

... с экономическими институтами РАН, как было в практике Госплана, непосредственно не взаимодействуют. «Научные» рекомендации исходят не оттуда. 2.2 Переход к программно-целевым методам бюджетного планирования Долгосрочные целевые программы разрабатываются органом исполнительной государственной власти или органом исполнительной власти местного самоуправления и утверждаются соответствующим ...

... Думе в настоящее время идет работа над концепцией специального закона о федеральных целевых программах регионального развития. 20. Основные формы и методы управления государственным и муниципальным имуществом Объекты государственной и муниципальной собственности. Состав фонда федеральной собственности, государственной собственности субъектов Федерации и муниципальной собственности: ...

... развития промышленности области, без прогнозно-плановых показателей товаропроизводителей она является необоснованной, то есть нарушается неоднократно упоминавшийся принцип обратной связи. Недостатком сегодняшнего планирования промышленного комплекса является, как ни странно, отсутствие целевых установок и обоснования необходимости достижения именно запланированного уровня показателей. Так, целью ...

0 комментариев