Навигация

Бюджетный процесс и его особенности

62033

знака

0

таблиц

0

изображений

Бюджетный процесс и его особенности

1. Понятие и принципы бюджетного процесса

Особенность бюджетов всех уровней — последовательное прохождение постоянно возобновляющихся одних и тех же стадий их формирования и исполнения в установленном законом порядке. Это обусловлено тем, что акт, издаваемый о бюджете того или иного уровня, действует в течение определенного периода времени, по окончании которого должен быть принят новый акт о конкретном бюджете на следующий период времени.

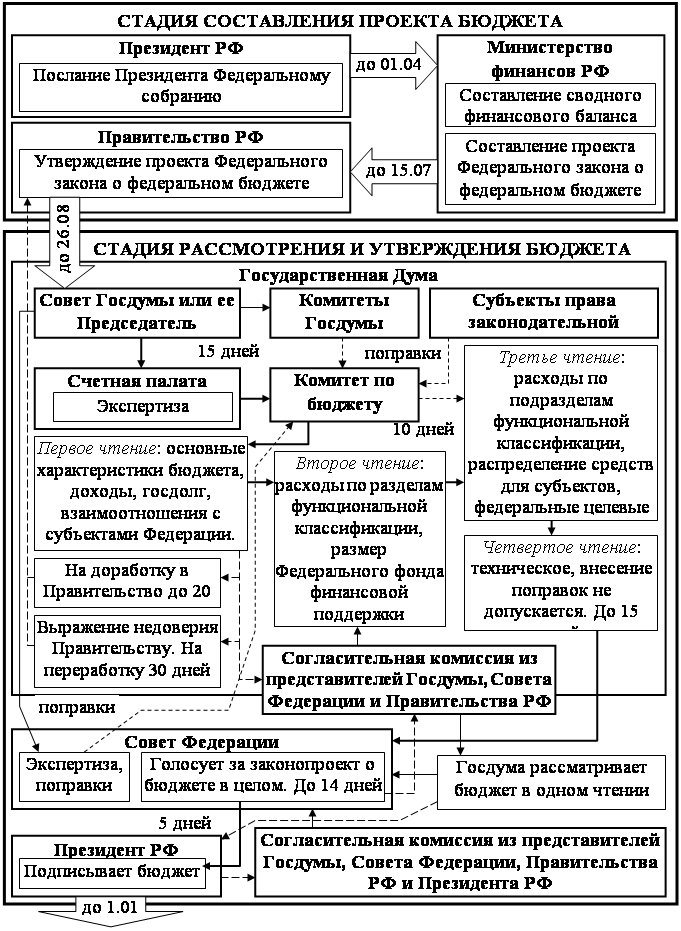

Формирование бюджетов включает в себя следующие три стадии: составление бюджетов, их рассмотрение и утверждение.

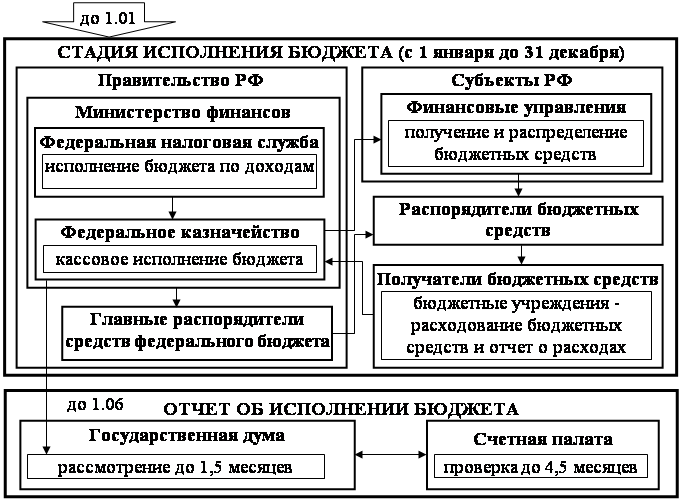

Исполнение бюджетов — это четвертая стадия прохождения бюджетов в их периодическом цикле. Заключительным этапом стадии исполнения бюджетов является составление и утверждение отчетов об исполнении бюджетов Порядок составления, рассмотрения, утверждения и исполнения бюджетов устанавливается законодательством Российской Федерации, законодательством республик в составе РФ и иных субъектов РФ, решениями органов местного самоуправления.,

Основные положения формирования бюджетов установлены Конституцией РФ, однако главными актами, регулирующими порядок формирования и исполнения бюджетов на территории России, являются Законы “Об основах бюджетного устройства и бюджетного процесса в РФ” и “Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления”. Кроме того, этот порядок в определенной мере регулируется Законом “О Совете Министров — Правительстве РФ”, Регламентами обеих палат Федерального Собрания РФ и некоторыми другими правовыми актами, принимаемыми на федеральном уровне.

На основе российского законодательства субъекты РФ и органы местного самоуправления принимают свои нормативные акты, регламентирующие порядок формирования и исполнения соответствующих бюджетов.

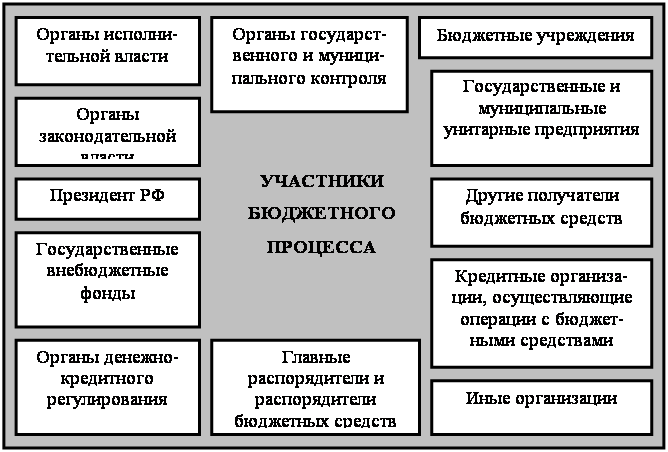

Деятельность по формированию и исполнению бюджетов представляет собой бюджетный процесс, понятие которого дается в Законе Российской Федерации “Об основах бюджетного устройства и бюджетного процесса”. Бюджетный процесс — это регламентируемая законом деятельность органов государственной и местной власти по составлению, рассмотрению, утверждению и исполнению соответствующих бюджетов.

Продолжительность всех стадий бюджетного процесса в Российской Федерации от начала составления бюджетов до утверждения отчетов об их исполнении занимает период более трех лет2. Срок действия утвержденного бюджета называется бюджетным годом; в нашей стране он определен в 12 месяцев и совпадает с календарным годом (с 1 января по 31 декабря).

Впервые в дореволюционной России бюджетный год, равный календарному, был установлен Указом Петра I с 1 января 1700 г., что впоследствии было подтверждено постановлением СНК РСФСР от 23 декабря 1919 г. И лишь с 1922 г. по 1930 г. бюджетный год в России приравнивался к сельскохозяйственному (с 1 октября текущего года по 30 сентября следующего)3.

В основе бюджетного процесса лежат принципы, характерные для бюджетного устройства РФ: единства, полноты, реальности, гласности и самостоятельности всех бюджетов4.

Вместе с тем для бюджетного процесса характерны и некоторые другие принципы5. Так, распределение полномочий в бюджетном процессе основано на принципе разграничения компетенции между органами представительной и исполнительной властей. В соответствии с этим принципом составление и исполнение бюджетов относится к функциям органов исполнительной власти, а рассмотрение, утверждение и контроль за исполнением бюджетов — к функциям органов представительной власти.

Всем без исключения стадиям бюджетного процесса свойственен принцип специализации бюджетных показателей. Он выражается в конкретизации доходов бюджетной системы во источникам, а расходов — по целевому их направлению. Принцип специализации бюджетных показателей реализуется через бюджетную классификацию — систематизированную группировку доходов и расходов бюджетов по однородным признакам6. Бюджетная классификация оформляется специальным юридическим актом.

В Российской Федерации, согласно Закону “Об основах бюджетного устройства и бюджетного процесса в РФ”, используются единые экономическая, функциональная (предметная), ведомственная и смешанная бюджетные классификации (ст. 12).

В настоящее время в процессе формирования и исполнения бюджетов произошли изменения: появились расходы, производимые на возвратной основе, предусмотрена консолидация в бюджете отдельных целевых и отраслевых внебюджетных фондов и т.д. Эти изменения не вписываются в старую бюджетную классификацию. Поэтому приказом Минфина РФ № 177 от 29 декабря 1994 г. с 1 января 1995 г. в Российской Федерации введена новая редакция бюджетной классификации, в которой учтены произошедшие изменения7.

Новая редакция структуры бюджетной классификации РФ включает в себя четыре блока: I. Доходы бюджета; II. Расходы бюджета; III. Финансирование бюджета; IV. Государственный долг. Существенные изменения произошли в классификации доходов бюджета. Они стали подразделяться на текущие и капитальные, а текущие, в свою очередь, подразделяются на налоговые и неналоговые.

Принципиально изменена и классификация расходов бюджета. Здесь следует отметить три особенности: во-первых, группировка бюджетных расходов по функциональному принципу, то есть исходя из основных функций государства; во-вторых, группировка бюджетных расходов по экономическому признаку, то есть расходы сведены в единые экономические категории, отражающие разграничение средств, направляемых на текущие и капитальные. расходы; в-третьих, группировка бюджетных расходов по ведомственному признаку, отражающему адресное распределение средств по конкретным федеральным министерствам, ведомствам и другим органам, получающим средства из федерального бюджета.

Группировка бюджетных средств по функциональному, экономическому и ведомственному признакам осуществляется на основе соответственно функциональной, экономической и ведомственной структур бюджетных расходов.

В соответствии с приказом Минфина РФ “О бюджетной классификации РФ” ведомственная классификация расходов бюджетов субъектов РФ и местных бюджетов утверждается в соответствии с законодательством субъектов РФ и решениями органом местного самоуправления. Новая редакция бюджетной классификации РФ легла в основу нового законопроекта РФ “О составе и структуре бюджетной классификации Российской Федерации”.

Бюджетная классификация имеет важное организующее и юридическое значение. С одной стороны, ее применение обеспечивает четкую организацию работы органов власти по формированию и исполнению бюджетов всех уровней; упрощает осуществление контроля за своевременностью и полнотой поступления бюджетных средств и их использованием по целевому назначению; создает условия для объединения бюджетов в консолидированные бюджеты соответствующих территорий;

облегчает экономический анализ бюджетных показателей и т.д. С другой стороны, в бюджетной классификации выражена правовая организация бюджетов, поскольку, как уже указывалось, она является юридическим актом, лежащим в основе составления и исполнения бюджетов. Составленная на основе бюджетной классификации роспись доходов и расходов устанавливает конкретные рамки полномочий соответствующих субъектов по формированию и использованию бюджетных средств.

Для бюджетного процесса характерен и принцип ежегодное -ти, выражающийся в ежегодном повторении его стадий. Разработка и принятие бюджетов на больший или меньший период времени не нарушает принципа ежегодности бюджета и бюджетного процесса, так как годовые бюджеты принимаются в любом случае8.

Похожие работы

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... представительными органами власти, которые принимают самостоятельные положения о бюджетном процессе.[52] Каждый из этих актов должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. Итого, стадия рассмотрения и утверждения бюджетов длится шесть месяцев. обычное движение законопроекта ; внесение поправок отклонение ...

... принципов самостоятельности бюджетов всех уровней и единства их общих интересов. 2. Опыт внедрения новаций бюджетного законодательства на субфедеральном уровне. Реформирование бюджетного процесса на субфедеральном уровне в среднесрочной перспективе Рассмотрим на примере Программы «Реформирование региональных и муниципальных финансов Амурской области на 2005-2007 годы» (далее - программа ...

... имеет большое значение для совершенствования прогнозирования и управления проектами в предстоящих периодах. 3. Исполнение федерального бюджета и утверждение отчета о его исполнении Отчетная стадия бюджетного процесса представляет собой один из механизмов, позволяющих обеспечить прозрачность и подотчетность исполнительных органов, и шире — подотчетность государства (публично-правовых ...

0 комментариев