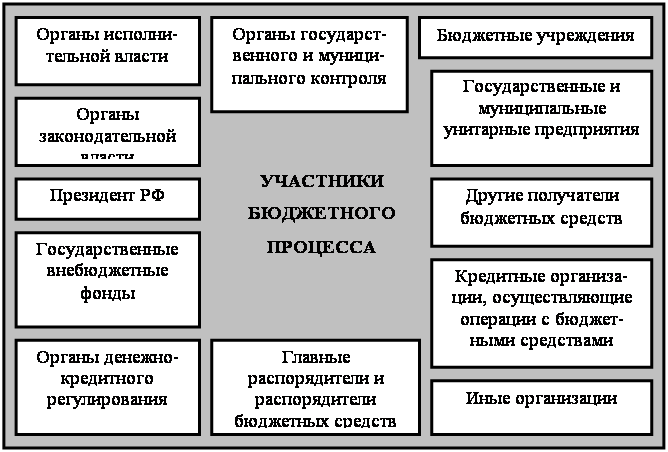

Навигация

Общие положения составления, рассмотрения и утверждения бюджетов

62033

знака

0

таблиц

0

изображений

2. Общие положения составления, рассмотрения и утверждения бюджетов

Несмотря на то, что каждый субъект Российской Федерации и органы местного самоуправления формируют и исполняют свои бюджеты самостоятельно, это не исключает наличия процессуальных юридических норм, устанавливающих общие поло-жения порядка составления, рассмотрения и утверждения бюджетов независимо от их уровневого положения. Эти общие положения закреплены в бюджетном законодательстве Российской Федерации и состоят в следующем.

Составление бюджетов производится в соответствии с прогнозом и программами социально-экономического развития территорий. Это означает, что до составления проектов бюджетов разрабатываются планы, прогнозы развития национально-государственных и административно-территориальных образований и соответствующие целевые программы. На основе этих разработок исполнительные органы власти вносят предложения в представительные органы власти о доходах и расходах проекта соответствующего бюджета, а также представляют информацию, о прогнозируемом консолидированном бюджете и минимальных бюджетах нижестоящего территориального уровня в представительный орган власти в порядке и в сроки, установленные этим представительным органом власти.

2. Правительство Российской Федерации организует работу по доведению до органов представительной и исполнительной властей субъектов Российской Федерации включая города Москву и Санкт-Петербург не позднее чем за семь месяцев до начала финансового года инструктивного письма об особенностях составления расчетов к проектам бюджетов на предстоящий финансовый год, в том числе о централизованно установленных социальных и финансовых нормах и нормативах (минимальных).

Соответственно исполнительные органы власти субъектов Российской Федерации в сроки, установленные их представительными органами власти, доводят до представительных и исполнительных органов власти нижестоящего уровня соответствующие указания по разработке проектов их бюджетов, в том числе социальные нормы и нормативы, включая нормы и нормативы, утвержденные вышестоящим органом представительной власти.

В случае несбалансированности доходов и минимально необходимых расходов бюджетов национально-государственных и административно-территориальных образований их органы исполнительной власти представляют в соответствующий вышестоящий орган исполнительной власти в установленные сроки необходимые расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, дотаций, субвенций, перечня доходов и расходов, подлежащих передаче из вышестоящих бюджетов, а также данные об изменении состава объектов, подлежащих бюджетному финансированию.

3. В основе составления проектов бюджетов национально-государственных и административно-территориальных образований лежат:

— проектируемые нормативы (проценты) отчислений от регулирующих доходов и принятые в их расчет суммы континген-тов этих доходов;

— показатели дотаций и субвенций, намечаемые к предоставлению из соответствующего вышестоящего бюджета, и их целевое назначение;

— перечень и фиксированные доли (в процентах) доходов, закрепленных за бюджетами соответствующих национально-территориальных образований, обеспечивающих не менее 70% уровня доходной части их минимальных бюджетов;

— перечень расходов, передаваемых из вышестоящего бюджета.

Доведение указанных показателей до представительных и исполнительных органов власти субъектов РФ организует Правительство РФ не позднее чем за четыре с половиной месяца до начала финансового года. В свою очередь, исполнительные органы субъектов РФ в сроки, установленные соответствующими органами представительной власти, доводят эти показатели до органов исполнительной и представительной властей нижестоящей территории.

4. Органы исполнительной власти тщательно анализируют показатели, доведенные до них вышестоящими органами. При этом они могут вносить свои предложения по изменению и уточнению этих показателей.

Рассмотрение предложений по изменению и уточнению показателей проектов бюджетов первоначально производится в соответствующем вышестоящем органе исполнительной власти. В случае отклонения (полностью или частично) таких предложений вышестоящий орган исполнительной власти должен совместно с заинтересованным органом исполнительной власти составить протокол об имеющихся разногласиях. В протоколе необходимо отразить как обоснование предложений по изменению и уточнению показателей, так и обоснование отказа произвести такие изменения либо уточнения.

В дальнейшем для рассмотрения возникших в связи с отказом разногласий представительные органы власти на паритетных началах образуют согласительную комиссию. Результаты рассмотрения согласительной комиссии должны быть доведены в установленные сроки до сведения соответствующих вышестоящего и нижестоящего органов представительной власти. Окончательное решение принимается соответствующим вышестоящим органом представительной власти.

5. На основании разработанных планов и прогнозов развития территорий и целевых программ органы исполнительной власти вносят в соответствующие органы представительной власти предложения о постатейном санкционировании бюджетных расходов. Одновременно представляются расчеты по определению доходов бюджетов.

Рассмотрение предложений в соответствующем органе представительной власти обязательно включает в себя их всестороннее изучение в его комиссиях и комитетах на предмет целесообразности, необходимости, актуальности расходов, а также финансовой и материальной возможности их осуществления.

Решения органов представительной власти о санкционировании бюджетных расходов являются основанием для выделения бюджетных ассигнований.

После внесения всех уточнений в проект бюджета органы исполнительной власти представляют его в соответствующий орган представительной власти для утверждения.

6. Утверждение бюджетов осуществляется постатейно. Ассигнования на финансирование деятельности органов представительной власти, аппарата исполнительной власти и судебной власти включаются в бюджеты соответствующего уровня в качестве самостоятельных статей расходов.

Составление, рассмотрение и утверждение бюджетов должно производиться в соответствии с используемыми бюджетными классификациями. При этом при постатейном рассмотрении и утверждении расходной части соответствующего бюджета в составе статей функциональной классификации обязательно выделяются части расходов текущего (оперативного) и капитального (инвестиционного) характера, утверждаемые отдельно. Они составляют соответственно бюджет текущих расходов и расходы бюджета развития.

7. Практическую работу по составлению проектов бюджетов осуществляют соответствующие финансовые органы.

8. Принятые бюджеты оформляются на уровне Российской Федерации и ее субъектов — законами; на уровне местного самоуправления — решениями соответствующих органов.

Законы и решения о соответствующих бюджетах подлежат опубликованию.

9. Одновременно с составлением, рассмотрением и утверждением бюджетов национально-государственных и административно-территориальных образований составляются и анализируются консолидированные бюджеты соответствующих территорий.

3. Составление, рассмотрение и утверждение федерального Бюджета

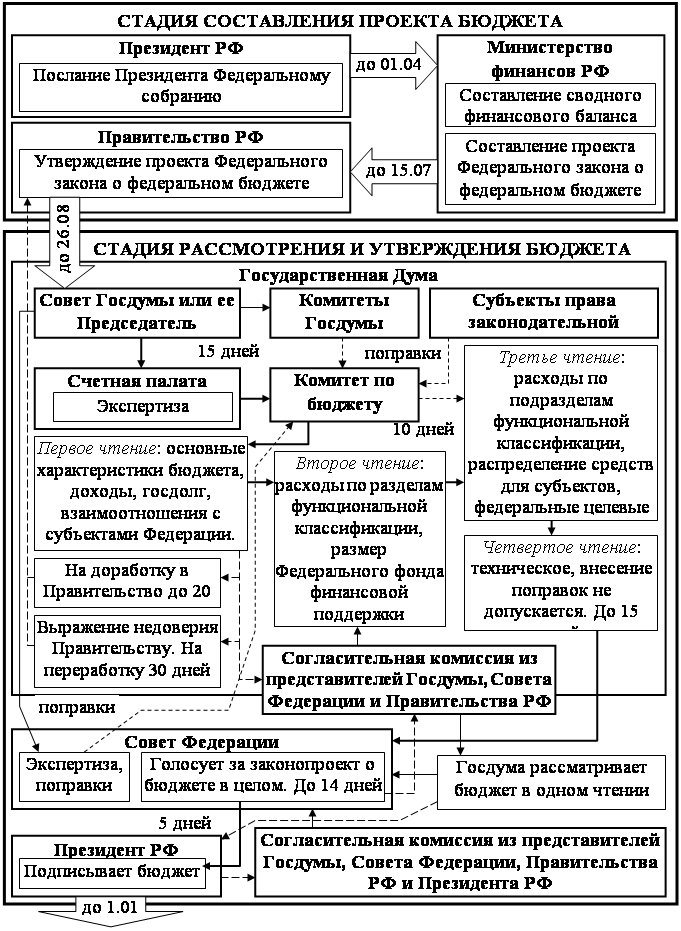

Решение о начале работы над составлением проекта федерального бюджета Российской Федерации принимает Президент РФ за'1^ месяцев до начала соответствующего финансового (бюджетного) года. На основании решения Президента РФ Правительство организует всю последующую работу по составлению проекта федерального бюджета РФ. В своем постановлении Правительство РФ определяет порядок и сроки разработки бюджетной системы РФ в целом на соответствующий финансовый год.

Министерство финансов РФ обеспечивает методическое руководство и координацию работы министерств и ведомств РФ, органов исполнительной власти субъектов Российской Федерации и административно-территориальных образований по составлению проектов соответствующих бюджетов и бюджетного послания Президента РФ.

Составление проекта федерального бюджета РФ проходит несколько этапов. На первом этапе производятся разработка прогноза социально-экономического развития Российской Федерации; составление сводного баланса финансовых ресурсов; определение основных направлений бюджетной политики; расчет контрольных цифр проекта федерального бюджета на соответствующий период.

Министерства и ведомства РФ, государственные организации на основе доведенных до них прогнозов общеэкономических показателей представляют в Министерство финансов РФ и в Министерство экономики РФ расчеты и обоснования проектируемых на соответствующий период расходов на содержание учреждений и организаций, финансируемых из федерального бюджета РФ, и на осуществление целевых комплексных программ. Органы исполнительной власти субъектов Российской Федерации в установленные сроки 'должны представить в Министерство финансов РФ свои запросы и обоснования для получения в планируемом бюджетном периоде субвенций из федерального бюджета РФ.

Первый этап работы по составлению проекта федерального бюджета РФ занимает три месяца.

На втором этапе, который длится следующие четыре месяца, Министерство финансов РФ анализирует все представленные показатели и разрабатывает на их основе контрольные цифры проекта федерального бюджета РФ. Эти контрольные цифры вместе с показателями социально-экономического развития Российской Федерации передаются Министерством финансов РФ территориальным органам исполнительной власти для их детальной проработки и согласования. При этом территориальные органы могут вносить свои предложения по корректировке представленных им показателей проекта бюджета исходя из интересов своих территорий.

На третьем этапе, занимающем последующие два месяца, Правительство Российской Федерации готовит проект бюджетного послания.

Бюджетное послание содержит:

а) основные показатели социально-экономического развития Российской Федерации на соответствующий период;

б) сводный финансовый баланс по территории РФ;

в) основные направления бюджетной политики РФ;

г) сведения о государственных доходах на территории РФ;

д) проект федерального бюджета РФ;

е) проект консолидированного бюджета РФ;

ж) оценку исполнения бюджетов предшествующего и текущего финансовых (бюджетных) годов9.

Сведения, необходимые для составления проекта бюджетного послания, представляются в Министерство финансов РФ органами исполнительной власти субъектов Федерации, Государственным комитетом РФ по статистике, Министерством экономики РФ и другими федеральными министерствами и ведомствами.

Составленный проект бюджетного послания передается Правительством РФ Президенту Российской Федерации. Президент РФ в начале апреля года, предшествующего соответствующему финансовому году, выступает с бюджетным посланием на заседании Государственной Думы, в функции которой входит принятие федеральных законов10. Одновременно принимаются меры к опубликованию бюджетного послания в печати.

Бюджетное послание может быть заслушано на совместном заседании Совета Федерации и Государственной Думы".

После выступления Президента РФ с бюджетным посланием начинается рассмотрение проекта федерального бюджета РФ Государственной Думой. Согласно ст. 114 Конституции РФ проект федерального бюджета представляется Государственной Думе Правительством РФ.

Вначале проект федерального бюджета рассматривают комитеты и комиссии, образуемые Государственной Думой, и выносят по нему свои заключения, которые представляются в Комиссию Государственной Думы по бюджету, планам, налогам и ценам. Эта Комиссия обобщает заключения других комиссий и составляет заключение по проекту федерального бюджета, которое представляется на заседании Государственной Думы.

На заседании Государственной Думы заслушивается постатейно заключение Комиссии по бюджету, планам, налогам и ценам и проводится дискуссия по основным направлениям бюджетной политики.

По результатам обсуждения Государственная Дума принимает постановление о санкционировании доходной части бюджета и бюджетных ассигнований. Бюджетные расходы санкционируются в соответствии со статьями функциональной бюджетной классификации. Постановление Государственной Думы о санкционировании федерального бюджета может содержать разрешение о выделении ассигнований как на предстоящий финансовый год, так и на более длительный (двух-трехлетний) период для выполнения соответствующих программ.

Законопроекты, требующие внесения изменений (увеличения или уменьшения) в размеры бюджетных расходов, в обязательном норядке должны быть рассмотрены в процессе санкционирования бюджетных расходов. В случае несанкционирования соответствующих бюджетных расходов вступление законов в действие в части выделения ассигнований откладывается до санкционирования этих расходов в следующем финансовом году.

На основании постановления Государственной Думы о санкционировании бюджетных расходов Президент РФ организует доработку и уточнение проекта федерального бюджета. Уточненный проект вновь представляется в Государственную Думу для его рассмотрения, вначале — в ее комитетах и комиссиях с подготовкой сводного заключения комиссией по бюджету, планам, налогам и ценам, а затем на заседании Государственной Думы. В сводном заключении по проекту бюджета, составленном Комиссией по бюджету, планам, налогам и ценам, содержатся показатели как по основным его характеристикам, так и по отдельным статьям. К основным характеристикам проекта бюджета относятся: верхний предел объема ассигнований бюджета текущих расходов и бюджета развития (расходная часть) и пределы несбалансированности бюджета (излишек или дефицит в форме абсолютной величины или процентной доли от прогнозируемых доходов).

На заседании Государственной Думы с докладом о бюджете выступает Президент РФ или по его поручению иное должностное лицо. С содокладом, как правило, выступает Председатель Комиссии по бюджету, планам, налогам и ценам.

После обсуждения проекта бюджета на заседании Государственной Думы начинается его утверждение. Вначале утверждаются основные характеристики проекта бюджета, а после этого — бюджетные ассигнования по статьям в соответствии с функциональной бюджетной классификацией. В рамках утверждаемых бюджетных статей данной классификации любой вид ассигнований на сумму, равную или превышающую 1 млрд. руб., должен быть выделен отдельной строкой.

В качестве самостоятельной статьи бюджета включаются ассигнования на финансирование деятельности органов государственной власти (законодательной и исполнительной), судебной власти и органов прокуратуры. Решения об утверждении основных характеристик бюджета и по статьям функциональной классификации принимаются простым большинством голосов. На голосование выносятся предложения по конкретным размерам ассигнований, содержащиеся в окончательном варианте проекта федерального бюджета, представленном Правительством РФ.

Принятый Государственной Думой федеральный бюджет оформляется законом. Закон о федеральном бюджете, принятый Государственной Думой, должен быть в обязательном порядке в течение пяти дней передан для рассмотрения и одобрения в Совет Федерации.

В течение четырнадцати дней Совет Федерации должен рассмотреть принятый Закон о федеральном бюджете и либо одобрить его, либо отклонить. Данный срок имеет не только чисто процессуальное, но и юридическое значение: Конституцией РФ предусмотрено, что закон считается одобренным Советом Федерации, если за него проголосовало более половины от общего числа членов этой палаты либо если в течение четырнадцати дней он не был рассмотрен (ст. 105).

В случае отклонения Закона о федеральном бюджете Советом Федерации палаты могут на паритетных началах образовать согласительную комиссию для преодоления возникших разногласий, после чего закон подлежит повторному рассмотрению Государственной Думой.

При повторном рассмотрении Государственной Думой Закона о федеральном бюджете, независимо от ее согласия или несогласия с решением по нему Совета Федерации, закон будет считаться принятым, если за него проголосовало не менее двух третей от общего числа депутатов Государственной Думы.

В случае неутверждения Государственной Думой отдельных статей федерального бюджета до первого декабря года, предшествующего финансовому, Правительство РФ имеет право

расходовать средства по ним в размере 1/12 объема предыдущего года в течение каждого месяца вплоть до утверждения ассигнований по этим статьям Государственной Думой. При этом объем бюджетных ассигнований, израсходованных Правительством РФ по неутвержденным статьям федерального бюджета, не может превышать 25% годовых ассигнований по данной статье за предшествующий финансовый год.

Принятый Государственной Думой Закон о федеральном бюджете в течение пяти дней направляется Президенту РФ для подписания и обнародования. Президент РФ в течение четырнадцати дней либо подписывает и обнародует закон, либо отклоняет его и передает Федеральному Собранию — парламенту РФ — для повторного рассмотрения.

Отклоненный Президентом РФ Закон о федеральном бюджете вновь рассматривается Государственной Думой и Советом Федерации в установленном Конституцией РФ порядке. Если при повторном рассмотрении Закон о федеральном бюджете будет одобрен в ранее принятой редакции большинством не менее двух третей голосов от общего числа членов Совета Федерации и депутатов Государственной Думы, он подлежит подписанию Президентом РФ в течение семи дней и обнародованию.

Похожие работы

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... представительными органами власти, которые принимают самостоятельные положения о бюджетном процессе.[52] Каждый из этих актов должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. Итого, стадия рассмотрения и утверждения бюджетов длится шесть месяцев. обычное движение законопроекта ; внесение поправок отклонение ...

... принципов самостоятельности бюджетов всех уровней и единства их общих интересов. 2. Опыт внедрения новаций бюджетного законодательства на субфедеральном уровне. Реформирование бюджетного процесса на субфедеральном уровне в среднесрочной перспективе Рассмотрим на примере Программы «Реформирование региональных и муниципальных финансов Амурской области на 2005-2007 годы» (далее - программа ...

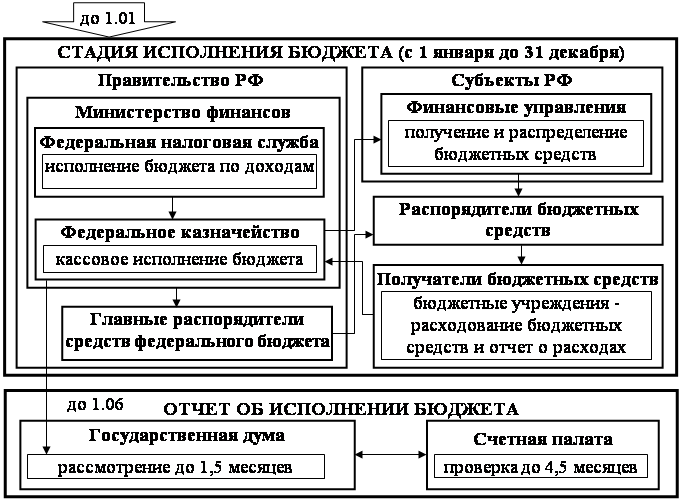

... имеет большое значение для совершенствования прогнозирования и управления проектами в предстоящих периодах. 3. Исполнение федерального бюджета и утверждение отчета о его исполнении Отчетная стадия бюджетного процесса представляет собой один из механизмов, позволяющих обеспечить прозрачность и подотчетность исполнительных органов, и шире — подотчетность государства (публично-правовых ...

0 комментариев