Навигация

4. Исполнение бюджетов

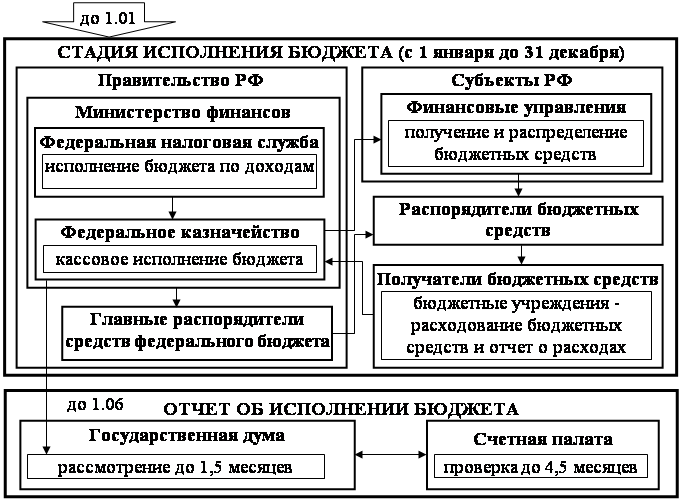

Исполнение бюджета является последней стадией бюджетного процесса и представляет собой практическую реализацию бюджета по всем предусмотренным показателям его доходной и расходной частей. В соответствии с бюджетным законодательством исполнение бюджетов относится к функциям исполнительных органов соответствующего уровня12.

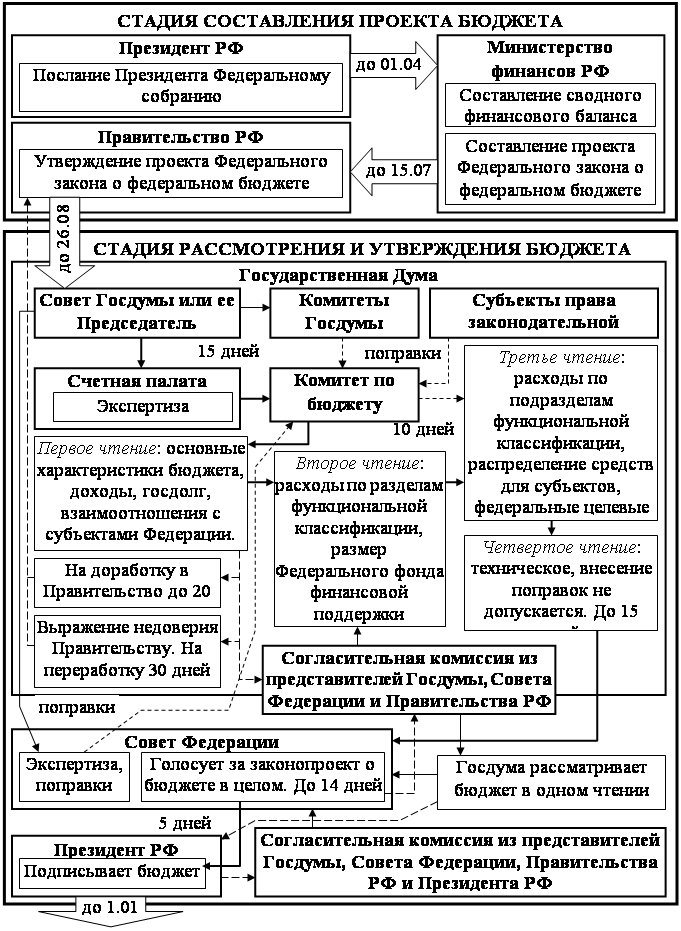

Порядок исполнения бюджетов устанавливается Правительством РФ по согласованию с Советом Министров республик в составе РФ, администрацией других субъектов РФ и местной администрацией. Эти же органы и обеспечивают исполнение соответствующего бюджета.

В процессе исполнения бюджетов Правительство Российской Федерации, правительства (администрации) субъектов РФ и местная администрация при необходимости могут вносить изменения по доходам и расходам соответствующего бюджета в пределах утвержденных ассигнований по статьям функциональной бюджетной классификации.

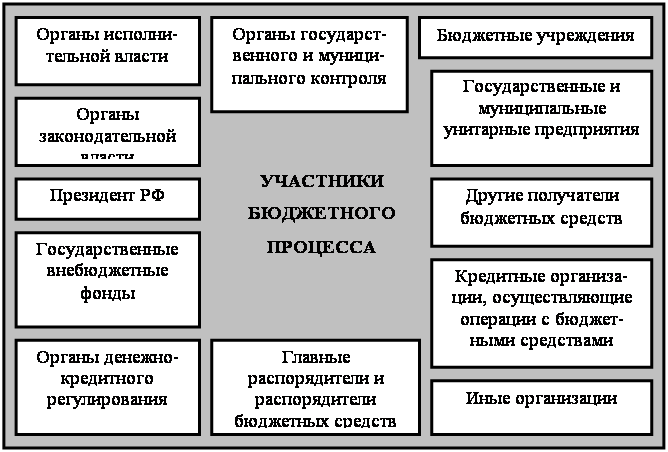

В исполнении бюджетов в той или иной мере принимают участие абсолютно все государственные и муниципальные органы представительной и исполнительной властей, включая министерства, ведомства, отраслевые органы управления, предприятия, учреждения и иные организации.

Однако в большей мере непосредственное исполнение бюджетов осуществляется органами налоговой службы, соответствующими финансовыми органами и кредитными учреждениями. Так, органы налоговой службы обеспечивают исполнение бюджетов по их доходной части. Налоговые инспекции осуществляют контроль за правильностью исчисления налоговых и неналоговых платежей, полнотой и своевременностью их перечисления в соответствующий бюджет. Для осуществления контрольных функций органы налоговой службы наделены соответствующими правами и обязанностями13.

Важная роль в исполнении бюджетов принадлежит финансовым органам, которые осуществляют практическую работу по составлению и исполнению бюджетов. Так, Министерство финансов РФ обеспечивает в установленном порядке исполнение федерального бюджета; осуществляет в соответствии с законодательством РФ корректировку бюджетных показателей; осуществляет контроль за исполнением федерального бюджета и целевым использованием средств федерального бюджета, выделяемых предприятиям и иным-организациям; составляет отчет об исполнении федерального бюджета и консолидированного бюджета РФ и представляет его Правительству РФ. При осуществлении своих функций Министерство финансов РФ имеет право получать от федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ, иных федеральных органов материалы для осуществления контроля за исполнением федерального бюджета, бухгалтерские отчеты и балансы, а также другие документы, необходимые для осуществления финансирования расходов из федерального бюджета.

Министерство финансов РФ имеет право получать от предприятий, учреждений и других организаций независимо от их организационно-правовых форм и подчиненности материалы, связанные с использованием средств федерального бюджета. При нарушении ими финансовой дисциплины по использованию средств федерального бюджета Министерство финансов РФ может ограничивать, а при необходимости и приостанавливать финансирование из федерального бюджета таких организаций14.

Аналогичные функции осуществляют финансовые органы субъектов РФ и органов местного самоуправления в отношении подведомственных бюджетов".

В исполнении федерального бюджета существенная роль принадлежит федеральному казначейству. Этот орган был создан по Указу Президента Российской Федерации от 8 декабря 1992 г.16; его деятельность урегулирована Положением о федеральном казначействе Российской Федерации17. В соответствии с указанными актами основными задачами органов казначейства являются организация, осуществление и контроль за исполнением федерального бюджета, управление доходами и расходами этого бюджета на счетах казначейства в банках, исходя из принципа единства кассы.

Осуществляя эти задачи, Главное управление федерального казначейства Министерства финансов Российской Федерации:

— организует бюджетное и финансовое исполнение федерального бюджета, исходя из принципа единства кассы;

— доводит до территориальных органов федерального казначейства размеры ассигнований из федерального бюджета по обслуживаемым этими органами территориям РФ;

— ведет сводный реестр распорядителей средств федерального бюджета;

— организует распределение в установленных размерах доходов между федеральным бюджетом и бюджетами субъектов РФ, а также передачу в местные бюджеты отчислений от поступлений по государственным налогам и доходам;

— организует и осуществляет краткосрочное прогнозирование и кассовое планирование средств федерального бюджета;

— организует и осуществляет сводный систематический, полный и стандартизированный учет операций по движению средств федерального бюджета;

— представляет высшим органам государственной власти и управления Российской Федерации отчетность о финансовых операциях Правительства РФ, результатах исполнения федерального бюджета и состоянии бюджетной системы РФ;

— выполняет иные функции.

В своей деятельности по исполнению федерального бюджета Главное управление федерального казначейства взаимодействует с Центральным банком РФ, Государственной налоговой службой РФ, иными центральными органами государственной власти и управления Российской Федерации.

В рамках своих полномочий функции по исполнению федерального бюджета осуществляют и территориальные органы федерального казначейства".

Составной частью исполнения бюджетов является кассовое исполнение бюджетов, осуществление которого в соответствии с Законом “Об основах бюджетного устройства и бюджетного процесса в Российской Федерации” возложено на банковскую систему".

В основе кассового исполнения бюджета лежат принцип единства кассы и конституционные положения о разграничении бюджетных полномочий между Федерацией, субъектами РФ и органами местного самоуправления по формированию и исполнению соответствующих бюджетов.

Кассовое исполнение бюджета в соответствии с принципом единства кассы означает, что все доходы каждого бюджета концентрируются в одном кассовом учреждении, исполняющем данный бюджет. Из этого же кассового учреждения в установленном порядке осуществляется и выдача денежных средств всем организациям, финансирующимся из данного бюджета.

Бюджетное законодательство закрепляет, что Центральный банк РФ, его учреждения на местах, а при их отсутствии по согласованию с соответствующим органом представительной власти — любые другие банки ведут счета и являются кассирами соответствующих органов исполнительной власти. Однако помимо банков в кассовом исполнении бюджетов принимают участие и другие кредитные учреждения, входящие в банковскую систему20, а также органы федерального казначейства.

Законом РФ “О Центральном банке РФ” в редакции Закона от 26 апреля 1995 года определены взаимоотношения Банка России с органами государственной власти и органами местного самоуправления, в том числе по вопросам, связанным с исполнением бюджетов. Так, Законом предусмотрено, что Банк России не вправе предоставлять Правительству РФ кредиты на покрытие бюджетного дефицита, а также покупать государственные ценные бумаги при их первичном размещении, если это не предусмотрено Законом о федеральном бюджете.

Что касается этих же отношений с субъектами РФ и органами местного самоуправления, то Закон содержит прямой запрет на предоставление кредитов указанным субъектам для покрытия бюджетного дефицита по их бюджетам.

В Банке России хранятся средства федерального бюджета и государственных внебюджетных фондов, если иное не установлено федеральным законодательством.

Все операции с федеральным бюджетом и государственными внебюджетными фондами, с бюджетами субъектов РФ и местными бюджетами Банк России осуществляет без взимания комиссионного вознаграждения.

Главным документом, на основании которого осуществляется исполнение бюджетов, является бюджетная роспись, то есть распределение доходов и расходов бюджетов в соответствии с бюджетными классификациями. Бюджетная роспись составляется финансовыми органами и утверждается органом представительной власти вместе с бюджетом соответствующего уровня.

Исполнение бюджетов осуществляется по их доходной и расходной частям. Доходная часть бюджетов исполняется за счет налоговых и неналоговых поступлений от юридических и физических лиц. Причем юридические лица самостоятельно исчисляют суммы причитающихся платежей и перечисляют их в безналичном порядке со своего счета на счет соответствующего бюджета.

Исполнение доходной части бюджетов за счет поступлений от физических лиц осуществляется как через исчисление и удержание из заработной платы сумм по отдельным платежам предприятиями и учреждениями по месту работы физического лица, так и посредством уплаты платежей непосредственно самими физическими лицами в установленном законом порядке (например, на основании платежного извещения налоговой инспекции).

Зачисление сумм, поступающих на счет конкретного бюджета, кредитные учреждения осуществляют на основании действующего законодательства и указаний финансовых органов.

Исполнение расходной части бюджетов связано с использованием бюджетных средств. Средства, выделяемые из бюджета в процессе его исполнения для финансирования тех или иных расходов, называются бюджетными кредитами.

Бюджетные кредиты выделяются (предоставляются) министерствам, ведомствам, отделам и управлениям, предприятиям, учреждениям и иным организациям. Размер предоставляемых бюджетных кредитов соответствует объему ассигнований, предусмотренных в соответствующем бюджете для финансирования расходов учреждений и иных организаций.

Бюджетные кредиты поступают в распоряжение соответствующих руководителей учреждений и иных организаций, называемых распорядителями бюджетных кредитов.

Распорядители бюджетных кредитов — это должностные лица, которым законодательством предоставлено право распоряжаться денежными средствами, выделенными из бюджета. К ним относятся первые руководители (и некоторые их заместители) бюджетных учреждений, государственных и муниципальных предприятий, руководители других организаций2

Распорядители бюджетных кредитов подразделяются на главных и нижестоящих распорядителей кредитов.

К главным распорядителям бюджетных кредитов относятся:

по федеральному бюджету — министры и руководители ведомств Российской Федерации; по бюджетом субъектов РФ — министры и руководители ведомств республик в составе РФ, руководители отраслевых отделов и управлений других субъектов РФ; по местным бюджетом — руководители отраслевых отделов и управлений при местной администрации, а по сельским и поселковым бюджетам — главы администраций соответствующей территории.

Главные распорядители бюджетных кредитов имеют право:

использовать открытые в их распоряжение бюджетные кредиты на содержание аппарата управления соответствующего министерства, ведомства, управления и т.п., на проведение централизованных мероприятий; распределять открытые кредиты между подведомственными учреждениями; переводить кредиты со своих счетов на счета нижестоящих распорядителей бюджетных кредитов; другие права в рамках своих полномочий.

Нижестоящие распорядители подразделяются на две группы. В первую группу входят руководители учреждений и организаций, получающие бюджетные кредиты от главных распорядителей кредитов на расходы возглавляемого ими учреждения (организации) и для распределения таких кредитов между подведомственными учреждениями и иными организациями. К ним относятся руководители отделов и управлений министерств и ведомств РФ и республик в составе РФ, руководители иных промежуточных звеньев и организаций, например трестов.

Вторую группу нижестоящих распорядителей бюджетных кредитов составляют руководители конкретных учреждений, иных организаций, имеющих самостоятельные сметы ^получающих бюджетные кредиты от вышестоящих распорядителей кредитов (распорядителей кредитов первой группы, нижестоящих распорядителей кредитов) для их использования на нужды данного учреждения (организации). К ним относятся, например, ректор вуза, главный врач больницы и т.п.

Распорядители бюджетных кредитов всех уровней должны использовать выделенные им бюджетные средства строго по целевому назначению и в пределах утвержденных смет. За допущенные нарушения в использовании бюджетных средств распорядители бюджетных кредитов несут ответственность, предусмотренную российским законодательством.

Функционирование бюджетов как самостоятельных звеньев бюджетной системы предполагает их взаимную ответственность в процессе исполнения. Так, согласно бюджетному законодательству РФ, если в ходе исполнения бюджета вышестоящим органом власти в пределах компетенции принимается решение, приводящее к уменьшению доходов или увеличению расходов бюджетов нижестоящего территориального уровня, то недостающие в связи с этим для сбалансирования минимального бюджета средства компенсируются этим вышестоящим органом власти за счет средств соответствующего бюджета.

В случае же принятия органом власти решения с нарушением своей компетенции, которым причиняется материальный ущерб бюджету вышестоящего или нижестоящего территориального уровня, то этот ущерб должен быть возмещен органом власти, принявшим такое решение, за-счет подведомственного бюджета. Исполнение бюджетов заканчивается заключением бюджетов и составлением отчетов об их исполнении.

Заключение бюджета выражается в закрытии счетов, по которым осуществляется исполнение доходной и расходной частей данного бюджета. Заключение бюджета происходит 31 декабря, после которого никакие выплаты из заключенного бюджета не производятся, равно как и не производятся зачисления бюджетных доходов на его счета. Исключением являются операции по обязательствам, принятым в рамках исполнения бюджета, на завершение которых законодательством предусмотрен дополнительный льготный период, равный одному месяцу22.

Похожие работы

... обобщает информацию по бюджетам муниципальных образований и составляет на ее основе консолидированный бюджет. Аналогичные действия производятся и по отчету об исполнении местного бюджета. Особенности бюджетного процесса на муниципальном уровне можно рассматривать в соответствии с четырьмя включающимися в него стадиями. - организация работы и составление проекта бюджета; - рассмотрение и ...

... представительными органами власти, которые принимают самостоятельные положения о бюджетном процессе.[52] Каждый из этих актов должен соответствовать общим принципам бюджетного процесса и правилам составления, рассмотрения и утверждения федерального бюджета. Итого, стадия рассмотрения и утверждения бюджетов длится шесть месяцев. обычное движение законопроекта ; внесение поправок отклонение ...

... принципов самостоятельности бюджетов всех уровней и единства их общих интересов. 2. Опыт внедрения новаций бюджетного законодательства на субфедеральном уровне. Реформирование бюджетного процесса на субфедеральном уровне в среднесрочной перспективе Рассмотрим на примере Программы «Реформирование региональных и муниципальных финансов Амурской области на 2005-2007 годы» (далее - программа ...

... имеет большое значение для совершенствования прогнозирования и управления проектами в предстоящих периодах. 3. Исполнение федерального бюджета и утверждение отчета о его исполнении Отчетная стадия бюджетного процесса представляет собой один из механизмов, позволяющих обеспечить прозрачность и подотчетность исполнительных органов, и шире — подотчетность государства (публично-правовых ...

0 комментариев