Навигация

Воздействие государственного валютного контроля на экономику России

44379

знаков

0

таблиц

0

изображений

3. Воздействие государственного валютного контроля на экономику России

В данной главе будут рассмотрены такие основные направления воздействия механизма государственного валютного контроля, как:

1) воздействие на макроэкономическую ситуацию;

2) влияние на поведение хозяйствующих субъектов;

3) социальные последствия применения государственного валютного контроля. Механизм воздействия системы государственного валютного контроля на макроэкономическую ситуацию является близкой аналогией воздействию на последнюю количественных ограничений импорта (квотирования). Последствия для национальной экономики в целом валютного контроля можно представить как последствия введения импортных квот, которые распространены также и на предоставление кредитов за границу. Говорить о том, что импортная квота также негативна, как и импортный тариф не приходится, то же самое и с валютным контролем: валютные ограничения имеют отрицательный эффект, похожий на действие единого налога на все международные сделки.

Что касается влияния использования государством валютного контроля на поведение отдельных хозяйствующих субъектов, то можно отметить то, что в условиях жесткого государственного валютного контроля предприятия и организации, осуществляющие внешнеэкономическую деятельность, либо прекращают развивать данное направление, либо идут на нарушения государственного валютного законодательства. Это происходит вследствие снижения нормы прибыли из-за роста издержек обращения, снижения конкурентоспособности импортных товаров из-за повышения цен, отказа иностранных партнеров сотрудничать с отечественными фирмами из-за задержки платежей, вызванных прохождением административных процедурами государственного валютного контроля.

Относительно социальных последствий можно отметить, что на практике различные режимы валютного контроля сопровождается большими социальными издержками. Чтобы получить право покупать иностранную валюту, хозяйствующие субъекты должны пройти процедуру подачи заявки и тем самым доказать, что покупка валюты попадает в статью разрешенных категорий сделок. Так, импорт необходимых материалов для предприятий, без которых они работали бы не в полную мощность, относится к разряду приоритетных при получении права на покупку иностранной валюты в отличие от импорта дополнительных предметов потребления или вкладов на депозиты в иностранных частных банках.

Столкновение интересов государства и предприятий, осуществляющих внешнеэкономическую деятельность, ведет к возникновению следующих конфликтных ситуаций:

а) увеличение сроков оплаты и, соответственно, сроков поставки товаров и услуг, оплата за которые производится в валюте, из-за необходимости обязательного прохождения достаточно большого количества процедур оформления валютных сделок. Это ведет к увеличению сроков оборота финансовых и материальных средств, что, в свою очередь, ведет к снижению общего уровня экономической рентабельности внешнеэкономической деятельности;

б) так как отечественные производители заинтересованы в привлечении иностранных инвестиций, то правительства не желают упускать возможности пополнения госбюджета посредством не только налогового обложения иностранных инвестиций и процентов по ним, но и за счет сборов при прохождении валютного контроля;

в) крупный частный бизнес, желая перевести достаточно большие суммы в валюте за рубеж, часто обходит валютное законодательство, что не только негативно влияет на макроэкономическую ситуацию в стране (падение курса национальной валюты), но и вынуждает государство постоянно повышать расходы из госбюджета на корректировку нормативно-правовой базы и на обеспечение соблюдения последней резидентами.

Несмотря на возросшую эффективность таможенно-банковского валютного контроля сложной остается тема утечки капитала. Из-за снижения поступления экспортной валютной выручки произошло значительное снижение предложения валюты на внутреннем валютном рынке, повлекшее за собой резкие биржевые колебания курса рубля к доллару, дезорганизацию механизма курсообразования и нарушения всей платежно-расчетной системы в сфере внешней торговли.

При дефиците валютных средств, необходимых для обслуживания внешних обязательств и оплаты инвестиционного импорта, утечка капитала из страны может стать основным фактором, генерирующим ухудшение состояния платежного баланса и подрывающим усилия властей по укреплению российской валюты.

Наиболее значительная часть капитала уходит за рубеж по внешнеторговым операциям в виде не репатриации экспортной валютной выручки, не поступления товаров и услуг в счет погашения авансовых платежей по импорту, занижения цен по экспорту и завышения цен по импорту. Поэтому необходимо обеспечить полноту и своевременность поступления на счета в уполномоченных банках экспортной валютной выручки и одновременно создать такой механизм регулирования валютного рынка, который отсекал бы возможность спекулятивного давления на курс национальной валюты. Обеспечить это важно, учитывая переход к политике плавающего курса рубля, определяемого исключительно параметрами предложения и спроса на биржевом валютном рынке.

Точная оценка масштабов вывоза капитала из России крайне сложна из-за того, что многие его составляющие нигде не учитываются. По приблизительным оценкам, чистый отток капитала из России с начала проведения экономических реформ вплоть до начала нынешнего столетия составлял в среднем не менее 18-24 млрд. долл. ежегодно. Эти оценки следует признать весьма консервативными, поскольку они фактически учитывают лишь данные ЦБ РФ по официальному вывозу капитала. Согласно этим данным, в 2002г. объемы вывоза капитала составили 8,1 млрд. долл. По итогам 2003г. этот показатель сократился до 2,3 млрд. долл. Однако в 2004г. темпы вывоза капитала снова стали расти и, по данным ЦБ РФ, составили 8 млрд. долл. В 2005г., по данным ЦБ

РФ, чистый отток капитала из России составил примерно 3 млрд. долл.[3]

Однако если учесть, что за рамками официальной статистики остаются весьма значительные суммы от нелегальных схем вывоза капитала, то картина представляется совсем иная.

По мнению большинства российских экономистов, общий отток капитала из нашей страны с начала 90-х гг. по настоящее время превысил 250 млрд. долл. Эта величина представляется наиболее обоснованной. В ней учитываются:

• в рамках статьи "Чистые ошибки и пропуски" вывоз составил 50-70 млрд. долл.;

• непоступление экспортной выручки и непогашение импортных авансов привело к утечке 60-70 млрд. долл.;

• вложения в наличную иностранную валюту (сбережения российских граждан в иностранной валюте) составили 40 - 80 млрд. долл.;

• около 70 млрд. долл. было вывезено в рамках каналов, неконтролируемых официальной статистикой

В последнее время наблюдается тенденция к некоторому снижению величины вывозимого капитала. Пик вывоза пришелся на 1991-1994 гг., причем он не отражен в официальной статистике в связи с отсутствием на тот период эффективных механизмов валютного контроля. За это время по оценкам экспертов было вывезено не менее 100 млрд. долл., по 20-40 млрд. ежегодно. В 1995-1997 гг. объемы вывоза снизились до 20-30 млрд. долл., а в 1998-2000 гг. - до 10-25 млрд. долл. В 2003г. объем вывоза составил 17,2-21,7 млрд. долл.

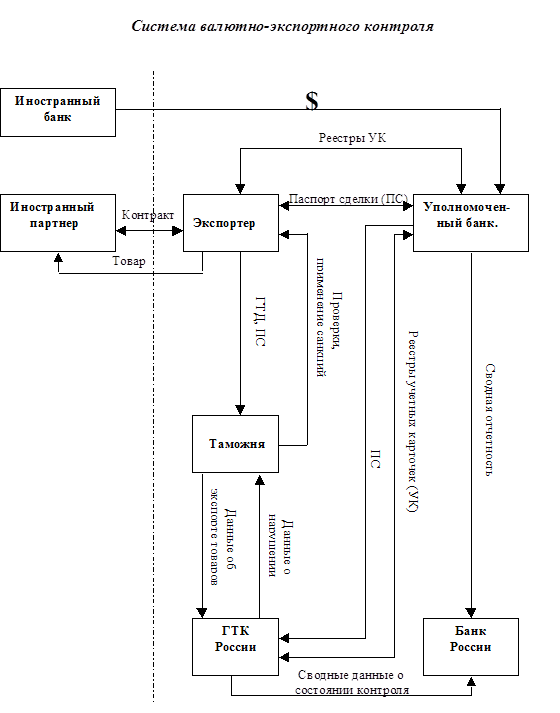

Наиболее опасные для экономики страны нарушения валютного законодательства связанны с оттоком валютных средств за рубеж. Поэтому ЦБ РФ создал систему валютного контроля за совершением внешнеторговых сделок и обеспечением взаимодействия участвующих в нем органов и агентов валютного контроля.

На сегодняшний день таможенно-банковским валютным контролем охвачено до 80% экспортных операций и большинство импортных (в том числе с 1996 года внешнеторговые бартерные сделки). Это единственная в стране система сплошного автоматизированного контроля, включающая 9 тыс. банков, 156 таможен, 750 постов. Действенность существующих технологий подтверждается снижением процента не поступления экспортно-валютной выручки (9% в 1995 году, 7% - 1996, 6% - 1997, 5% - 1998, 3% - 2003г.).

С 1 января 1996 года таможенно-банковский контроль был распространен на операции, связанные с импортом товара. Это позволило минимизировать возможность использования участниками внешнеэкономической деятельности такого канала утечки капитала, как авансовые платежи, не подтвержденные поставками товаров в сроки, установленные законодательством. По данным ЦБ РФ сумма импортных операций, охваченных 2002 году системой контроля, составила 30, 5 млрд. долларов или 67% от общего объема импорта. При этом резидентами был авансирован импорт товаров на сумму 12, 4 млрд. долларов.

В 2002 году таможенно-банковским контролем были охвачены операции экспортеров на сумму 49, 1 млрд. долларов, импортеров - 34, 5 млрд. долларов. Достигнутый уровень валютного контроля по экспортно-импортным сделками с товарами снижает возможность утечки капитала через этот канал, но остаются иные каналы ухода капитала за рубеж, в частности валютные операции при сделках, реализуемых с участием компании, зарегистрированных в оффшорных зонах.

Валютный контроль уменьшает экономическую нестабильность посредством поддержания постоянной стоимости национальной валюты.

Таким образом, можно говорить о том, что инструменты валютного регулирования и валютного контроля по обеспечению стабильности внутреннего валютного рынка и противодействие утечки капитала за границу в РФ довольно эффективны. Однако, несмотря на позитивные сдвиги, положение дел с утечкой капитала за границу остается сложной. Противодействия государства такому явлению, как утечка капитала, зависит от совершенствования существующей законодательной базы.

Заключение

В современных условиях, когда страны вынуждены приспосабливаться к сложным экономическим ситуациям; в период активного международного экономического сотрудничества особое значение приобретает система валютного контроля.

Система государственного валютного контроля является составной частью набора мер, проводимых государством в рамках валютной политики, которая, в свою очередь, является подсистемой структуры более масштабного уровня - государственного контроля.

Государственный валютный контроль - это система мер, принимаемых правительством с целью упорядочения обращения иностранных валют внутри страны, для стабилизации макроэкономической ситуации, посредством установления контроля со стороны государства над операциями с валютами и экспортно-импортными сделками резидентов. К основным целям валютного контроля в России можно отнести:

- определение соответствия проводимых валютных операций действующему законодательству, наличия необходимых для них лицензий и разрешений;

- проверка выполнения резидентами обязательств в иностранной валюте перед государством;

- проверка обоснованности платежей в иностранной валюте;

- проверка полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в валюте РФ.

Для рассмотрения системы валютного контроля необходимо выделить объекты и субъекты, связанные с ее функционированием.

Так, к субъектам валютного контроля можно отнести органы валютного контроля, агенты валютного контроля, резидентов и нерезидентов.

Органами валютного контроля являются Центральный банк Российской Федерации федеральные органы исполнительной власти, уполномоченные Правительством Российской Федерации.

Создание эффективной системы валютного регулирования и валютного контроля, разработка комплекса мер, препятствующих проведению незаконных операций с валютными ценностями и оттоком российских капиталов за рубеж - важные задачи, стоящие перед ЦБ.

Агенты валютного контроля - уполномоченные банки, подотчетные Центральному банку Российской Федерации, а также не являющиеся уполномоченными банками профессиональные участники рынка ценных бумаг, таможенные органы и территориальные органы федеральных органов исполнительной власти, являющихся органами валютного контроля.

Объектами системы валютного контроля являются валютные ценности, валютные операции.

Для понимания валютного контроля важными являются следующие документы, формируемые банком на основе информации, полученной от клиента и содержащейся в таможенных документах:

- паспорт сделки;

- досье;

- ведомость банковского контроля.

Паспорт сделки - документ валютного контроля, содержащий необходимые для его осуществления сведения из контракта (договора, соглашения) между резидентом и нерезидентом. Паспорт сделки оформляется в уполномоченном банке либо его филиале резидентом, от имени которого заключен контракт.

По каждому паспорту сделки формируется досье - подборка документов для целей валютного контроля. Формирование досье производится уполномоченным банком по каждому паспорту сделки.

Ведомость банковского контроля - документ валютного контроля, содержащий сведения об операциях по контракту и паспорту сделки.

Экспортер обязан зачислить выручку от экспорта товаров на свой рублевый или валютные счета в банке, подписавшем паспорт сделки по соответствующему контракту. В отдельных случаях, разрешенных Банком России, допускается не делать этого.

Список использованной литературы

1. Конституция Российской Федерации.

2. Федеральный закон от 08 декабря 2003г. № 164 – ФЗ (ред. от 02.02.2006г.) «Об основах государственного регулирования внешнеторговой деятельности».

3. Федеральный закон от 10 декабря 2003г. № 173 – ФЗ (ред. от 26.07.2006г.) «О валютном регулировании и валютном контроле».

4. Таможенный кодекс Российской Федерации от 28 мая 2003г. № 61 - ФЗ.

5. Положение ЦБ РФ от 1 июня 2004г. № 258 - П «О порядке представления резидентами уполномоченным банкам подтверждающих документов и информации, связанных с проведением валютных операций с нерезидентами по внешнеторговым сделкам, и осуществления уполномоченными банками контроля за проведением валютных операций».

6. Инструкция ЦБ РФ от 15 июня 2004г. № 117 - И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок».

7. Покровская В. В. Организация и регулирование внешнеэкономической деятельности. Учебник. -М.: Юристъ, 2006г.

8. Платонов И. И. Валютный рынок и валютное регулирование. - М., 2006.

9. Глобализация экономики и внешнеэкономические связи России. Под ред. И. П. Фаминского. - М.: Республика,2004.

10. www.fts.ru. Сайт Федеральной таможенной службы РФ.

11. www.gks.ru. Официальный сайт Госкомстата России

12. www.cbr.ru. Сайт Центрального банка РФ.

[1] Покровская В. В. Организация и регулирование внешнеэкономической деятельности. Учебник. -М.: Юристъ, 2006г.

[2] Глобализация экономики и внешнеэкономические связи России. Под ред.И. П. Фаминского. - М.: Республика,2004.

[3] www.cbr.ru. Сайт Центрального банка РФ.

Похожие работы

... и агента валютных расчетов со стороны клиентов, осуществляющих экспортно-импортные операции. 2.3 Направления совершенствования валютных расчетов Основные направления в сфере реформирования системы организации валютных расчетов при экспортных и импортных операциях в РФ должны включать в себя следующие принципиальные положения. 1. Концентрация полномочий по валютному контролю за экспортными и ...

... № 86-И и № 91-И результаты организации взаимодействия между банковскими структурами и таможенными органами по осуществлению таможенно-банковского валютного контроля. В виду того, что пять лет действия новых Федеральных законов РФ в валютной и внешнеторговой областях, Таможенного кодекса РФ показали необходимость вносить в них изменения о повышении статуса Федеральной таможенной службы России с ...

... межбанковских расчетов SWIFT, Банки значительно сокращают сроки проведения расчетных операций, повысив надежность и эффективность обслуживания. Для проведения экспортно-импортных операций необходимо тесное сотрудничество с экспортно- кредитными агентствами и экспортно-импортными банками. Также при совершенствовании экспортно-импортных операций необходимо рассмотреть страхование рисков при их ...

... "О порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной выручки от экспорта товаров", Инструкция ЦБ РФ и ГТК РФ от 26 июля 1995 г. NN 30, 01-20/10538 "О порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары", Приказ ГТК РФ от 11 марта 1997 г. N 110 "Об особенностях осуществления таможенного контроля и ...

0 комментариев