Принципи фінансового планування на підприємстві

Аналіз системи планування

Аналіз системи поточного фінансового планування

Аналіз організації бухгалтерського обліку на підприємстві

Напрямки покращення системи поточного планування на підприємстві

Шляхи удосконалення та зарубіжний досвід фінансового планування в розвинутих країнах

Навигация

Аналіз організації бухгалтерського обліку на підприємстві

Вдосконалення проведення поточного планування підприємства

77136

знаков

8

таблиц

1

изображение

2.5. Аналіз організації бухгалтерського обліку на підприємстві

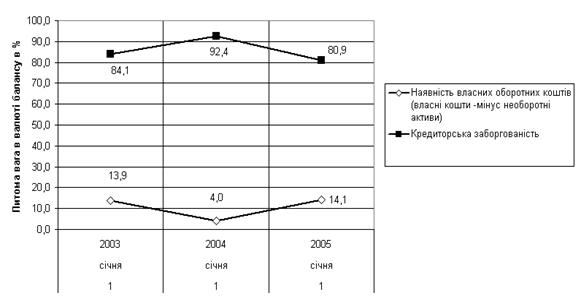

Про стан підприємства дуже наявно демонструє та свідчить баланс бухгалтерського обліку, зроблений за 3 роки праці підприємства. Наявним прикладом є баланс та звіт про фінансові результати за 2007, 2008, 2009 роки.

На основі цих даних зробимо розрахунок фінансових показників (коефіцієнтів) за 3 роки, які наведемо у вигляді таблиць:

Таблиця 2.1

Розрахунок фінансових показників (коефіцієнтів) за 2007 рік

| № п/п | Показник | Норм. знач. | Формула розрахунку | |

| На початок звітного періоду | На кінець звітного періоду | |||

| 1. Аналіз майнового стану підприємства. | ||||

| 1.1 | Коефіцієнт зносу основних засобів | зменш. | 0,74 | 0,75 |

| 1.2 | Коефіцієнт оновлення | збільш. | - | - |

| 1.3 | Коефіцієнт вибуття | менш.ніж к-т 1.2 | - | - |

| 2. Аналіз ліквідності підприємства. | ||||

| 2.1 | Коефіцієнт покриття | >1 | 0,07 | 0,11 |

| 2.2 | Коефіцієнт швидкої ліквідності | 0,6-0,8 | 7610,01 | 14090,01 |

| 2.3 | Коефіцієнт абсолютної ліквідності | >0,збільш. | 0 | 0 |

| 2.4 | Чистий оборотний капітал (тис.грн.) | >0,збільш. | - 118249 | - 123926 |

| 3. Аналіз платоспроможності (фінансової стійкості) підприємства. | ||||

| 3.1 | Коефіцієнт платоспроможності (автономії) | >0,5 | 0,99 | 1 |

| 3.2 | Коефіцієнт фінансування | <1,зменш. | 0,28 | 2 |

| 3.3 | Коефіцієнт забезпеченості власними оборотними засобами | >0,1 | - 0.93 | - 0,89 |

| 3.4 | Коефіцієнт маневреності власного капіталу | >0, збільш. | - 1,8 | - 1,67 |

| 4. Аналіз ділової активності підприємства. | ||||

| 4.1 | Коефіцієнт оборотності активів | збільш. | 0,11 | 0,04 |

| 4.2 | Коефіцієнт оборотності кредиторської заборгованості | збільш. | - 35980,92 | - 35980,67 |

| 4.3 | Коефіцієнт оборотності дебіторської заборгованості | збільш. | - 330,67 | - 148,96 |

| 4.4 | Строк погашення дебіторської заборгованості (днів) | зменш. | - 1,1 | - 2,45 |

| 4.5 | Строк погашення кредиторської заборгованості (днів) | зменш. | - 0,01 | - 0,01 |

| 4.6 | Коефіцієнт оборотності матеріальних запасів | збільш. | 522,5 | 528,41 |

| 4.7 | Коефіцієнт оборотності основних засобів (фондовіддача) | збільш. | 0,06 | 0,02 |

| 4.8 | Коефіцієнт оборотності власного капіталу | збільш. | 0,11 | 0,04 |

| 5. Аналіз рентабельності підприємства. | ||||

| 5.1 | Коефіцієнт рентабельності активів | >0, збільш. | 0,06 | 0,11 |

| 5.2 | Коефіцієнт рентабельності власного капіталу | >0, збільш. | 0,06 | 0,11 |

| 5.3 | Коефіцієнт рентабельності діяльності | >0, збільш. | 0,55 | 2,48 |

| 5.4 | Коефіцієнт рентабельності продукції | >0, збільш. | 0,13 | 0,38 |

| 6. Аналіз прибутковості. | ||||

| 6.1 | Коефіцієнт прибутковості акцій | - | 0 | 0 |

| 6.2 | Коефіцієнт дивідендного доходу | - | 0 | 0 |

| 6.3 | Коефіцієнт виплати дивідендів | - | 0 | 0 |

Таблиця 2.2.

Розрахунок фінансових показників (коефіцієнтів) за 2008 рік

| № п/п | Показник | Норм. знач. | Формула розрахунку | |

| На початок звітного періоду | На кінець звітного періоду | |||

| 1. Аналіз майнового стану підприємства. | ||||

| 1.1 | Коефіцієнт зносу основних засобів | зменш. | 0,75 | 0,75 |

| 1.2 | Коефіцієнт оновлення | збільш. | - | - |

| 1.3 | Коефіцієнт вибуття | менш.ніж к-т 1.2 | - | - |

| 2. Аналіз ліквідності підприємства. | ||||

| 2.1 | Коефіцієнт покриття | >1 | 0,11 | 0,05 |

| 2.2 | Коефіцієнт швидкої ліквідності | 0,6-0,8 | 14090,01 | 15090,11 |

| 2.3 | Коефіцієнт абсолютної ліквідності | >0,збільш. | 0 | 0 |

| 2.4 | Чистий оборотний капітал (тис.грн.) | >0,збільш. | - 123926 | - 132553 |

| 3. Аналіз платоспроможності (фінансової стійкості) підприємства. | ||||

| 3.1 | Коефіцієнт платоспроможності (автономії) | >0,5 | 1 | 1 |

| 3.2 | Коефіцієнт фінансування | <1,зменш. | 2 | 1,8 |

| 3.3 | Коефіцієнт забезпеченості власними оборотними засобами | >0,1 | - 0,89 | 1 |

| 3.4 | Коефіцієнт маневреності власного капіталу | >0, збільш. | - 1,67 | - 1,79 |

| 4. Аналіз ділової активності підприємства. | ||||

| 4.1 | Коефіцієнт оборотності активів | збільш. | 0,04 | 0,02 |

| 4.2 | Коефіцієнт оборотності кредиторської заборгованості | збільш. | - 35980,67 | - 35980,65 |

| 4.3 | Коефіцієнт оборотності дебіторської заборгованості | збільш. | - 148,96 | - 170,25 |

| 4.4 | Строк погашення дебіторської заборгованості (днів) | зменш. | - 2,45 | - 2,14 |

| 4.5 | Строк погашення кредиторської заборгованості (днів) | зменш. | - 0,01 | - 0,01 |

| 4.6 | Коефіцієнт оборотності матеріальних запасів | збільш. | 528,41 | 338,94 |

| 4.7 | Коефіцієнт оборотності основних засобів (фондовіддача) | збільш. | 0,02 | 0,06 |

| 4.8 | Коефіцієнт оборотності власного капіталу | збільш. | 0,04 | 0,11 |

| 5. Аналіз рентабельності підприємства. | ||||

| 5.1 | Коефіцієнт рентабельності активів | >0, збільш. | 0,11 | 0,05 |

| 5.2 | Коефіцієнт рентабельності власного капіталу | >0, збільш. | 0,11 | 0,06 |

| 5.3 | Коефіцієнт рентабельності діяльності | >0, збільш. | 2,48 | 0,54 |

| 5.4 | Коефіцієнт рентабельності продукції | >0, збільш. | 0,38 | 0,13 |

| 6. Аналіз прибутковості. | ||||

| 6.1 | Коефіцієнт прибутковості акцій | - | 0 | 0 |

| 6.2 | Коефіцієнт дивідендного доходу | - | 0 | 0 |

| 6.3 | Коефіцієнт виплати дивідендів | - | 0 | 0 |

Таблиця 2.3.

Розрахунок фінансових показників (коефіцієнтів) за 2009 рік

| № п/п | Показник | Норм. знач. | Формула розрахунку | |

| На початок звітного періоду | На кінець звітного періоду | |||

| 1. Аналіз майнового стану підприємства. | ||||

| 1.1 | Коефіцієнт зносу основних засобів | зменш. | 0,75 | 0,38 |

| 1.2 | Коефіцієнт оновлення | збільш. | - | - |

| 1.3 | Коефіцієнт вибуття | менш.ніж к-т 1.2 | - | - |

| 2. Аналіз ліквідності підприємства. | ||||

| 2.1 | Коефіцієнт покриття | >1 | 0,05 | 0,26 |

| 2.2 | Коефіцієнт швидкої ліквідності | 0,6-0,8 | 15090,11 | 0,03 |

| 2.3 | Коефіцієнт абсолютної ліквідності | >0,збільш. | 0 | 0,03 |

| 2.4 | Чистий оборотний капітал (тис.грн.) | >0,збільш. | - 132553 | - 303419 |

| 3. Аналіз платоспроможності (фінансової стійкості) підприємства. | ||||

| 3.1 | Коефіцієнт платоспроможності (автономії) | >0,5 | 1 | 0,4 |

| 3.2 | Коефіцієнт фінансування | <1,зменш. | 1,8 | 1,5 |

| 3.3 | Коефіцієнт забезпеченості власними оборотними засобами | >0,1 | 1 | - 0,74 |

| 3.4 | Коефіцієнт маневреності власного капіталу | >0, збільш. | - 1,79 | 2,2 |

| 4. Аналіз ділової активності підприємства. | ||||

| 4.1 | Коефіцієнт оборотності активів | збільш. | 0,02 | 0,04 |

| 4.2 | Коефіцієнт оборотності кредиторської заборгованості | збільш. | -35980,65 | -17311,87 |

| 4.3 | Коефіцієнт оборотності дебіторської заборгованості | збільш. | - 170,25 | - 182,2 |

| 4.4 | Строк погашення дебіторської заборгованості (днів) | зменш. | - 2,14 | 0,09 |

| 4.5 | Строк погашення кредиторської заборгованості (днів) | зменш. | - 0,01 | - 0,02 |

| 4.6 | Коефіцієнт оборотності матеріальних запасів | збільш. | 338,94 | 234,54 |

| 4.7 | Коефіцієнт оборотності основних засобів (фондовіддача) | збільш. | 0,06 | 0,04 |

| 4.8 | Коефіцієнт оборотності власного капіталу | збільш. | 0,11 | 0,12 |

| 5. Аналіз рентабельності підприємства. | ||||

| 5.1 | Коефіцієнт рентабельності активів | >0, збільш. | 0,05 | 0,01 |

| 5.2 | Коефіцієнт рентабельності власного капіталу | >0, збільш. | 0,06 | 0,04 |

| 5.3 | Коефіцієнт рентабельності діяльності | >0, збільш. | 0,54 | 0,34 |

| 5.4 | Коефіцієнт рентабельності продукції | >0, збільш. | 0,13 | 0,11 |

| 6. Аналіз прибутковості. | ||||

| 6.1 | Коефіцієнт прибутковості акцій | - | 0 | 0 |

| 6.2 | Коефіцієнт дивідендного доходу | - | 0 | 0 |

| 6.3 | Коефіцієнт виплати дивідендів | - | 0 | 0 |

Таким же чином, розраховуються показники за 2008 та 2009 рік

Дивлячись на ці показники, можна зробити висновок, що підприємство є не рентабельним та немає розвитку і прогресу. З кожним роком збільшуються витрати на готову вугільну продукцію за елементами, витрати допоміжних матеріалів та електроенергії в натурі, витрати на допоміжні матеріали.

Аналізуючи дані про фінансові результати по шахті «Центральна», зробимо висновок, що шахта постійно несе збитки і не є перспективною.

Похожие работы

... і, фінансові прогнози, прогноз попиту на його продукцію чи послуги і чому підприємець вважає, що його справа матиме успіх. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ 3.1 Пропозиції щодо вдосконалення бізнес планування на підприємстві У центрі уваги комерційної організації завжди знаходиться покупець з його інтересами і побажаннями. Від того, як складаються відносини з ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... великі прибутки;РОЗДІЛ 3 ВИЯВЛЕННЯ АЛЬТЕРНАТИВ РОЗВИТКУ ПІДПРИЄМСТВА ТА ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ЇХ РЕАЛІЗАЦІЇ 3.1 Концепція та економічне обгрунтування напрямку розвитку ТОВ „Класс-Лайн” Основну стратегічна концепцію розвитку підприємства ТОВ „Класс-Лайн” побудуємо на основі маркетингової стратегії „нішерів”, яка є однією з провідних маркетингових стратегій та за класифікацією М.Портера ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

0 комментариев