Принципи фінансового планування на підприємстві

Аналіз системи планування

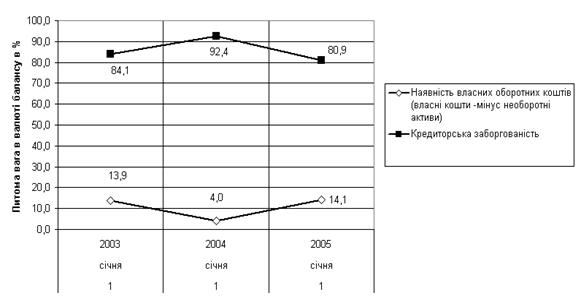

Аналіз системи поточного фінансового планування

Аналіз організації бухгалтерського обліку на підприємстві

Напрямки покращення системи поточного планування на підприємстві

Шляхи удосконалення та зарубіжний досвід фінансового планування в розвинутих країнах

Навигация

Шляхи удосконалення та зарубіжний досвід фінансового планування в розвинутих країнах

Вдосконалення проведення поточного планування підприємства

77136

знаков

8

таблиц

1

изображение

3.2 Шляхи удосконалення та зарубіжний досвід фінансового планування в розвинутих країнах

Перехід національної економіки України на ринкові принципи функціонування та розвитку обумовлює необхідність кардинальних змін в системі управління, в тому числі, в плануванні діяльності підприємства. В умовах колишньої командно-адміністративної системи одним із її наріжних каменів було жорстке директивне планування. Підприємство одержувало від органів державного планування і управління завдання щодо майже всієї сукупності показників діяльності, господарських зв'язків (від кого отримувати матеріально-технічні ресурси, що і в яких обсягах виробляти, кому і за якими цінами реалізовувати продукцію тощо). Це не давало йому змоги розробляти оптимальні плани, приймати найкращі рішення виходячи із реальних локальних умов.[3]

В нових умовах господарювання та переходу до ринкового регулювання підприємство самостійно здійснює весь комплекс планової роботи. Надання самостійності підприємству означає не тільки відмову від повної регламентації зверху всієї його діяльності та надання підприємству широких прав у визначенні та реалізації виробничої програми, шляхів розвитку виробництві, мотивації праці та відповідальності за кінцеві результати господарювання, але й усвідомлення важливості безперервного вивчення ринку та готовності до ринкових коливань. Все це повинно знайти відображення в планах діяльності підприємства. Відкрита система підприємства як його нова якість в ринкових умовах та пряма залежність від взаємодії попиту та пропонування обумовлюють необхідність створення системи планування і управління підприємством, здатної швидко і ефективно реагувати на ринкові потреби. Необхідність складання планів визначається багатьма причинами, наприклад, В.Ковальов виділяє три найважливіших:

координуюча роль плану;

невизначеність майбутнього;

оптимізація економічних наслідків.

Сьогодні планування діяльності підприємства стало досить серйозною проблемою, що викликано рядом причин.

По-перше, це відсутність зрозумілих цілей, задач діяльності підприємства керівництвом.

По-друге, це складності, які виникають при визначенні потреб в поточних видатках (кількість працівників, потужності тощо).

По-третє, в сучасних умовах плани і кошти більше не спускаються зверху і підприємство повинно самостійно орієнтуватись на ринку.

По-четверте, у багатьох підприємств немає системи надання достовірної інформації в необхідний час, в потрібному місці [4].

Та незважаючи на це практика господарювання свідчить про те, що планування створює для суб'єктів господарювання важливі переваги фінансового плану:

- забезпечує підготовку до використання майбутніх сприятливих для підприємства умов;

- попереджує про можливі проблеми;

- стимулює управлінський персонал до реалізації своїх рішень в подальшій діяльності;

- поліпшує координацію дій управлінського персоналу підприємства;

- сприяє раціональному використанню ресурсів на підприємстві.

Вітчизняний і зарубіжний досвід господарювання свідчить про те, що планування в підприємництві здебільшого не забезпечує значного успіху, який проявляється в зростанні обсягів обороту, прибутку, економічного росту (цей взаємозв'язок спостерігається лише в 6 випадках із 100). Як правило, планування починають широко використовувати в той період розвитку, коли після бурхливого росту або періоду становлення виникають проблеми в зміцненні досягнутого успіху, забезпеченні стабільності. Результати спеціальних досліджень, проведених англійським спеціалістом з планування Р. Фінном, підтверджують викладену вище тезу і свідчать про те, що успіх досягається лише в результаті довготривалого досвіду планування діяльності підприємства (як правило, досвід, який перевищує 2 роки).[5]

Для українських підприємницьких структур можна відокремити декілька сфер, де є відчутна потреба в застосуванні фінансового планування:

По-перше це новостворені підприємства. Активні процеси розвитку підприємництва призводять до створення нових організацій та підприємств, посилення конкуренції між ними, банкрутства і закриття багатьох з них. Діяльність новостворених підприємницьких структур неможлива без наукового обґрунтування плану дій, яким є бізнес-план. Він розробляється кожною підприємницькою структурою в період заснування. Цей документ дає чітку відповідь на велику кількість запитань і застерігає нових товаровиробників від можливих помилок і прорахунків. Для новостворених підприємницьких структур розробляється маркетинговий план, оцінюються реальні конкуренти, визначається стратегія розвитку. обґрунтовуються оптимальний обсяг виробництва, штати працівників, матеріальні ресурси, фінансові результати тощо.

Потреба орієнтації в поточній ринковій економіці, у визначенні свого місця в конкурентному середовищі, прагнення передбачити майбутнє зумовлюють необхідність планування кожної підприємницької структури адекватного стану ринкового господарства. В бізнес-плануванні гнучко поєднуються виробничі і ринкові, фінансові і технічні, внутрішні та зовнішні аспекти діяльності підприємства.[7]

По-друге - діючі підприємницькі структури, які здійснюють реструктуризацію та диверсифікацію виробництва. В умовах зростаючої конкуренції більшість підприємницьких структур вимушені постійно дбати про вдосконалення продукції, освоєння випуску новітніх конкурентноспроможних товарів і послуг, що призводить до значних структурних зрушень у виробництві. Істотні зміни в техніці, технології, організації виробництва, збуті продукції впливають на основні параметри діяльності підприємства. Необхідність їх визначення ще до початку проведення серйозних змін у виробництві викликає потребу планування діяльності підприємства відповідно до умов, що склалися, або можуть скластися в майбутньому. Отримані в процесі планування очікувані параметри діяльності служать основою при прийнятті відповідних управлінських рішень.

По-третє - сфера державних підприємств, де функція планування є традиційною. Однак традиційний характер планування не передбачає власних цілей розвитку, аналізу і прогнозування стану економіки в залежності від змін у внутрішньому та зовнішньому середовищах. Тому в умовах ринку державним підприємствам необхідно наново виробляти досвід планування діяльності.

Сучасний ринок висуває особливі вимоги до підприємств. Складність і динамізм процесів, які відбуваються на ньому, створюють нові передумови для більш серйозного застосування планування діяльності підприємств. Крім того, масштаби і різноманітність напрямків діяльності підприємства вимагають особливої уваги до попереднього визначення:

- видів діяльності (виробнича, торгівельна, посередницька, комерційна, науково-дослідна тощо);

- видів продукції (послуг);

- джерел і обсягів фінансування;

- технологічних ресурсів (устаткування, матеріалів, енергії, палива, робочої сили);

- фінансових результатів від кожного виду діяльності.

По-четверте потрібно згадати про підприємства з частиною іноземних інвестицій в статутному фонді. Іноземні партнери, вкладаючи певні кошти в підприємницьку діяльність, прагнуть мати гарантії їх повернення, відповідного доходу з врахуванням орієнтовного часу його отримання, забезпечення найменшого господарського ризику. Крім того, в залежності від частки майна в статутному фонді, вони можуть брати безпосередню участь в управлінні підприємством, прийнятті управлінських рішень. Більшість західних інвесторів мають значний досвід планування підприємницької діяльності. Вони неохоче сприймають інформацію без відповідних обґрунтувань і підрахунків. Тому плідна співпраця з ними вимагає такого планування діяльності, яке базується на принципах і методах, зрозумілих обом сторонам.

Однак поряд з факторами, які потребують широкого впровадження фінансового планування в сучасних економічних умовах, діють й інші фактори, які обмежують його застосування в Україні.

Такими факторами виступають:

відсутність зрозумілих стратегічних цілей у підприємств;

нестабільність фіскальної політики держави;

складності при визначенні потреб підприємства в ресурсах;

недостатність досвіду самостійної постановки цілей,

планування дій і залучення ресурсів в умовах ринку;

недоліки існуючої системи управлінського обліку;

застарілі методи оперативного планування;

відсутність кваліфікованих кадрів, обізнаних із сучасними методами планування;

недостатній рівень розвитку інформаційних технологій [6].

Фінансовий план лише тоді стане реальним інструментом управління компанією, коли його виконання можна буде оперативно контролювати.

Висновки

Становлення і розвиток в Україні ринкової інфраструктури суттєво змінюють економічне, інформаційне і правове середовище функціонування підприємств, зміст їхньої фінансової діяльності.

Результати проведеного дослідження дають підстави для наступних висновків:

1. Планування є процесом, при якому слід враховувати специфіку економічних умов, що склалися в нашій країні. Досвід, перейнятий у західних підприємств по складанню бізнес-планів виявляється неефективним в умовах переходу до ринкової економіки, а самі бізнес-плани не достатньо дієвими. Тому на основі зарубіжного і вітчизняного досвідів слід розробляти власну удосконалену систему планування діяльності підприємств, роблячи акцент на фінансовому плануванні. У зв’язку з цим, у роботі зроблено висновок щодо необхідності удосконалення фінансового планування на підприємствах.

2. На основі узагальнення та аналізу існуючих вітчизняних і зарубіжних точок зору дано визначення терміну “фінансове планування” як документ, що відображає обсяг надходжень коштів і їх спрямування у плановому періоді з метою забезпечення потреб поточної діяльності та розвитку підприємства, виконання його зобов'язань перед державою, банками, постачальниками та іншими кредиторами.

У нашому випадку фінансове планування дозволило визначити обсяги фінансових ресурсів підприємства за джерелами формування та напрямками їх цільового використання згідно з розглянутими показниками підприємства у періодах, що передують плановому та у плановому періоді.

3. Проведення фінансового планування допомагає значно підвищити ефективність фінансово – господарської діяльності підприємства за допомогою вирішення таких основних завдань:

—забезпечення підприємства фінансовими ресурсами, необхідними для його нормальної господарської діяльності, включаючи розширене відтворення основних засобів підприємства, формування обігових коштів, матеріальне стимулювання, забезпечення соціальних потреб працівників;

—виявлення резервів у господарській діяльності підприємства та спрямування їх на підвищення ефективності виробництва;

—забезпечення раціональних та взаємовигідних економічних відносин підприємства з іншими підприємствами-постачальниками матеріальних ресурсів, бюджетом та банками:

здійснення контролю за господарсько-фінансовою діяльністю підприємства та за утворенням й використанням матеріальних, трудових і грошових ресурсів.

4. Використання фінансового планування створює для суб'єктів господарювання такі важливі переваги:

- забезпечує підготовку до використання майбутніх сприятливих для підприємства умов;

- попереджує про можливі проблеми;

-стимулює управлінський персонал до реалізації своїх рішень в подальшій діяльності;

-поліпшує координацію дій управлінського персоналу підприємства;

-сприяє раціональному використанню ресурсів на підприємстві.

5. Проаналізувавши стан фінансового планування на сучасних українських підприємствах виявлені такі проблеми:

нереальність фінансових планів;

оперативність складання планів;

прозорість планів для керівництва;

відрив довгострокових фінансових планів від короткострокових;

реалізація планів;

комплексність.

Всі ці вищеперераховані проблеми можна подолати використовуючи на підприємстві новий підхід – використання новітніх комп’ютерних технологій, зокрема програмного забезпечення для автоматизації процесу планування.

6. В результаті порівняльного аналізу існуючого програмного забезпечення для автоматизації процесу фінансового планування виявлено, що для досліджуваного в цій роботі підприємства найкраще підходить програмний продукт Fplan, що дозволить значно підвищити ефективність процесу фінансового планування, спростити розрахунки фінансових планів, зробити фінансовий план більш наглядним і зрозумілим.

Список використаних джерел

1. Закон України “Про бухгалтерський облік та фінансову звітність в Україні (від 16.07.1999 р. № 996-XIV) // ВВР. – 1999.

2. Господарський кодекс України / Стаття 19 / (від 16.01.2003 р. № 436 - IV) // ВВР. – 2003. – № 18, – № 19-20

3. Ареф’єва О.В. Планування економічної безпеки підприємств. / О.В.Ареф’єва, Т.Б. Кузенко. – К.: Вид – що Європ. ун–ту, 2005. – 170 с. – Бібліогр

4. Білик М.Д. Фінансове планування на підприємстві в сучасних умовах - Фінанси України: журнал, 2006 р. № 4,

5. Гриньова В.М. Фінанси підприємств: Навч. посібник. К.: Знання – Прес, 2004. – 175с.

6. Жовновач Р.І. Планування діяльності підприємства / Фінанси України. – 2004. - № 1. – С. 21-27.

7. Кислов Д. Заповіді та мудрощі фінансового планування / Менеджмент та менеджер. – 2007. - № 1. – С. 42-47.

8. Малік Л.В., Павлова К.І. Проблеми фінансового планування і бюджетування. http://intkonf.org/malik-l....uvannya

9. Равенков А. Фінансове планування на підприємстві / Проблеми теорії та практики управління. – 2006. - № 4. – С. 72-78.

10. А.М. Поддерьогін, Л.Д. Буряк, Г.Г. Нам, А.М. Павліковський, О.В. Павловська, В. 3. Потій, А. П. Куліш, О. О. Терещенко, С.А.Булгакова Фінанси підприємств: Підручник / Керівник авт. Кол. І наук. Ред. Проф. А. М. Поддєрьогін. 3-тє вид., перероб. Та доп. – К.: КНЕУ, 2000. – http://www.vuzlib.net/fp_P/_index.htm

11. Худолій Л.М. Теорія фінансів. – Київ: Видавництво Європейського університету, 2003 р.

12. Шняк І.М.Фінансове планування на підприємствах в сучасних умовах. http://intkonf.org/shnyak-....-umovah

13. Швайка Л.А. Планування діяльності підприємства Навч. посіб. Львів “Новий світ – 2000”, - 2004.

14. http://consulting.ru Персональное программное обеспечение финансового планирования – 2006г.

Похожие работы

... і, фінансові прогнози, прогноз попиту на його продукцію чи послуги і чому підприємець вважає, що його справа матиме успіх. РОЗДІЛ 3 ШЛЯХИ ВДОСКОНАЛЕННЯ БІЗНЕС ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ 3.1 Пропозиції щодо вдосконалення бізнес планування на підприємстві У центрі уваги комерційної організації завжди знаходиться покупець з його інтересами і побажаннями. Від того, як складаються відносини з ...

... стратегія є визначальною серед інших функціональних стратегій. Маркетингова стратегія визначає найефективніші маркетингові заходи, які забезпечують реалізацію корпоративної, конкурентних і функціональних стратегій підприємства. Йдеться про способи просування товару на відповідні ринки, товарну і цінову політику, канали розподілу товару, форми стимулювання збуту, організацію рекламних кампаній ...

... великі прибутки;РОЗДІЛ 3 ВИЯВЛЕННЯ АЛЬТЕРНАТИВ РОЗВИТКУ ПІДПРИЄМСТВА ТА ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ЇХ РЕАЛІЗАЦІЇ 3.1 Концепція та економічне обгрунтування напрямку розвитку ТОВ „Класс-Лайн” Основну стратегічна концепцію розвитку підприємства ТОВ „Класс-Лайн” побудуємо на основі маркетингової стратегії „нішерів”, яка є однією з провідних маркетингових стратегій та за класифікацією М.Портера ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

0 комментариев