Навигация

Исследование рынка страхования автотранспортных средств

88883

знака

9

таблиц

3

изображения

ОГЛАВЛЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ РЫНКА СТРАХОВАНИЯ АВТОТРАНСПОРТНЫХ СРЕДСТВ 1.1 Сущность и роль страхования автотранспортных средств

1.2 Факторы, влияющие на развитие страхования автотранспортных средств

2. АНАЛИЗ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ООО «РОСГОССТРАХ-ДАЛЬНИЙ ВОСТОК» ПО РАЗВИТИЮ РЫНКА СТРАХОВАНИЯ АВТОТРАНСПОРТНЫХ СРЕДСТВ 2.1 Общая характеристика предприятия ООО «Росгосстрах-Дальний Восток»

2.3 Анализ факторов, влияющих на развитие рынка страхования автотранспортных средств ООО «Росгосстрах-Дальний Восток»

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ РЫНКА СТРАХОВАНИЯ АВТОТРАНСПОРТНЫХ СРЕДСТВ

1.1. Сущность и роль страхование автотранспортных средств

1.2. Факторы, влияющие на развитие рынка страхования автотранспортных средств

1.3. Задачи страховых компаний в развитии рынка страхования автотранспортных средств

2. АНАЛИЗ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ООО «РОСГОССТРАХ-ДАЛЬНИЙ ВОСТОК» ПО РАЗВИТИЮ РЫНКА СТРАХОВАНИЯ АВТОТРАНСПОРТНЫХ СРЕДСТВ

2.1 Общая характеристика предприятия ООО «Росгосстрах-Дальний Восток»

2.2 Анализ деятельности предприятия по страхованию автотранспортных средств

2.3 Анализ факторов, влияющих на развитие рынка страхования автотранспортных средств

3. ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА СТРАХОВАНИЯ АВТОТРАНСПОРТНЫХ СРЕДСТВ ООО «РОСГОССТРАХ-ДАЛЬНИЙ ВОСТОК»

3.1 Проблемы предприятия в маркетинговой деятельности по развитию рынка страхования автотранспортных средств

3.2 Рекомендации по решению проблем маркетинговой деятельности

3.3 Рекомендации по устранению недостатков в маркетинговой деятельности предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1 Исследование автопарка и автовладельцев

ПРИЛОЖЕНИЕ 2 Распределение пользователей КАСКО ПРИЛОЖЕНИЕ 3 Приобретение полиса КАСКО и выбор страховой компанииПРИЛОЖЕНИЕ 4 Критерии оценки страховой компании

ПРИЛОЖЕНИЕ 5 Финансовые показатели ведущих российских страховщиков

ВВЕДЕНИЕ

В настоящее время рынок обязательного автострахования переживает не лучшие времена, а добровольное страхование автотранспортных средств, напротив, находится на подъеме. Суммы сделок здесь ощутимо больше, выше рентабельность КАСКО в сравнении с ОСАГО. ОСАГО сегодня в первую очередь служит для страховых компаний одним из способов привлечения клиента, так они стараются делать клиента более лояльным как в целом к страховому рынку, так и к своей компании. Продажи иномарок растут, в основном, благодаря автокредитованию. Параллельно развивается рынок КАСКО, ведь любой автомобиль, купленный в кредит, нужно страховать. Поэтому рынок КАСКО охвачен по новым автомобилям практически полностью. Этому способствуют и продажи в кредит, где страховка требуется кредитной организацией, и значительное «омоложение» водителей, покупающих новые автомобили и не имеющих достаточного стажа. Но все же при всех внешних достижениях страховщиков говорить, что это развитие полноценно относится к рынку добровольного автострахования, вряд ли уместно. Ведь именно автокредитный рынок сегодня является локомотивом страхового. Очевидно, что именно от сотрудничества с банками страховые компании на рынке КАСКО получают наибольшую прибыль. Актуальность темы настоящей дипломной работы обусловлена тем, что в последнее время развитие рынка добровольного страхования автотранспортных средств связано не столько с объемом приобретения иномарок в кредит, сколько с тем комплексом услуг, которые страховые компании могут предложить клиенту при страховании КАСКО дополнительно. Необходимо, чтобы функция урегулирования ДТП была в компетенции аварийных комиссаров. В этом вопросе в перспективе ближайших 2-3 лет возможно изменение законодательства. Ведь момент урегулирования убытков в страховании – ключевой. Сегодня, в какой бы компании ни обслуживался клиент, авария приводит к большой трате времени. А улучшение работы страховщиков должно быть направлено на максимальное сокращение времени урегулирования убытков. Некоторые шаги страховые компании уже делают. «Интач Страхование», выйдя на рынок, предложило прямое страхование, а также выплату по КАСКО без справок ГИБДД. Основанием к выплате стал осмотр автомобиля. «Росгосстрах» предложил клиентам автоматизированную систему урегулирования убытков ГУРУ, создал круглосуточный колл-центр и собственную службу аварийных комиссаров. Самарский филиал «Ингосстраха» активно открывает центры дистанционного урегулирования убытков.Благодаря direct-технологии все меньше требуется операционных расходов, и в скором времени из-за конкуренции и традиционным страховщикам также придется больше задуматься об экономии издержек.

Цель исследования – оценка состояния и перспектив развития страхования автотранспортных средств на примере ООО «Росгосстрах-Дальний Восток».

Задачи исследования:

- раскрыть сущность и роль страхования автотранспортных средств в России;

- выявить факторы, влияющие на развитие рынка страхования автотранспортных средств;

- рассмотреть значение и задачи развития рынка страхования автотранспортных средств;

- проанализировать деятельность ООО «Росгосстрах-Дальний Восток» по развитию рынка страхования автотранспортных средств;

- проанализировать факторы, влияющие на состояние рынка страхования автотранспортных средств;

- выявить проблемы по развитию рынка страхования автотранспортных средств и разработать рекомендации по улучшению ситуации.

Объект исследования – рынок страхования автотранспортных средств.

Предмет исследования – состояние и перспективы развития страхования автотранспортных средств.

Теоретическую основу работы составили классические и современные труды отечественных и зарубежных учёных. Были изучены и обобщены законодательные и нормативные документы, регулирующие исследуемые процессы.

Научная новизна работы обусловлена комплексным исследованием проблем состояния и развития рынка страхования автотранспортных средств на региональном рынке.

При написании работы использовались следующие методы исследования: анализ маркетинговой деятельности предприятия, оценка эффективности маркетинговой стратегии предприятия, исследование применяемых конкурентами маркетинговых стратегий, систематизация полученных данных, обобщение логических выводов.

Практическая ценность работы заключается в возможности применения результатов и рекомендаций работы для внедрения маркетинговой деятельности в исследуемом предприятии.

При написании работы использованы учебные пособия известных российских и зарубежных авторов, таких как: Голубков Е.П., Кузнецов С.В., Траут Джек и др., а также статистические данные по России.

Структура работы: введение, три главы, список использованной литературы и приложения.

В первой главе работы будут проанализированы литературные и нормативные источники по страхованию автотранспортных средств.

Во второй главе работы будет проводиться анализ состояния и перспектив развития страхования автотранспортных средств на примере ООО «Росгосстрах-Дальний Восток».

В третьей главе выявляются проблемы в развитии страхования автотранспортных средств ООО «Росгосстрах-Дальний Восток» и предлагаются пути их решения.

Дипломная работа состоит из текста на 59 страницах, включает 2 рисунка, список источников из 35 наименований и 5 приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ РЫНКА СТРАХОВАНИЯ АВТОТРАНСПОРТНЫХ СРЕДСТВ 1.1 Сущность и роль страхования автотранспортных средств

Страховая услуга — это товар, где страховщик продает свое обязательство возместить возможный ущерб страхователю при наступлении страхового случая, а страхователь платит страховщику за это обязательство определенную сумму в виде страхового взноса (платежа, премии), которая выражается в величине страхового тарифа [27 c. 305].

Страхование автотранспортных средств относится к договору имущественного страхования. По договору имущественного страхования могут быть, в частности, застрахованы риск утраты (гибели), недостачи или повреждения определенного имущества (ст. 930 ГК РФ), риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам - риск гражданской ответственности (ст. 931, 932 ГК РФ), риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск (ст. 933 ГК РФ).

В развитие положений ГК РФ Закон РФ от 27.11.92 N 4015-I «Об организации страхового дела в Российской Федерации» [28] среди видов страхования называет в том числе страхование гражданской ответственности; страхование предпринимательских рисков; страхование финансовых рисков.

Объектом страхования является автотранспортное средство, как имущество. Субъектом страхования или страхователем может выступать как физическое лицо, так и юридическое лицо. Данный договор является добровольным (КАСКО).

Автострахование КАСКО (также называется «автокаско» или «полное каско») включает себя совокупность страховых рисков, таких как: «ущерб» и «хищение».

В отличие от добровольного имущественного страхования автотранспортного средства следует отличать обязательное страхование ответственности. По законодательству к обязательному страхованию отнесен такой вид страхования как страхование ответственности владельца автотранспортного средства. Владельцы транспортных средств обязаны на условиях и в порядке, которые установлены Федеральным законом от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»(ОСАГО)[29] и в соответствии с ним, за свой счет страховать в качестве страхователей риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Страхование автомобиля от «Ущерба» (частичное «КАСКО»). «Ущерб» — повреждение или уничтожение автотранспортного средства или его основных частей и агрегатов в результате: - дорожно-транспортного происшествия;

- противоправных действий третьих лиц;

- пожара, взрыва по любой причине, в том числе вызванных повреждением электрооборудования автотранспортного средства;

- стихийных бедствий, удара молнии, падения инородных предметов, в том числе снега и льда;

- боя стекол автотранспортного средства, стекол внешних световых приборов, если ущерб причинен в результате попадания какого-либо предмета в процессе дорожного движения.

В отличие от страхования гражданской ответственности (ГО), страхование автомобиля от «Ущерба» покрывает затраты автовладельца на ремонт собственного автомобиля. Причем страховка действует не только в случае ДТП, но и при противоправных действиях третьих лиц, падении посторонних предметов, граде, пожаре, стихийных бедствиях [24. c.348].

Хищение - утрата (пропажа) ТС вследствие следующих событий, трактуемых согласно Уголовному Кодексу (УК) РФ:

- кражи - тайного хищения ТС с места его хранения или стоянки в результате насильственного проникновения в салон ТС с использованием отмычек, поддельных ключей или иных технических средств (инструментов) либо со взломом конструктивных элементов салона ТС;

- грабежа или разбоя открытого хищения ТС с применением или под угрозой применения насилия к Страхователю либо лицам, допущенным.

Риск «Хищение» в большинстве случаев страхуется только совместно с риском «Ущерб» (полное каско). То есть, в большинстве компаний возможны только два варианта страхования автомобиля: - только риск «Ущерб» (частичное каско);

- риски Хищение + «Ущерб», то есть «Автокаско» (полное каско).

Однако, также возможно застраховать автомобиль и только по риску "Хищение". Но в некоторых случаях будет наиболее целесообразно страховаться по автокаско (полное каско), т.к. иногда стоимость полиса только по риску "Хищение" может превышать стоимость полиса КАСКО.

Владелец автотранспортного средства может заключить договор страхования и добровольный (КАСКО), и обязательный (ОСАГО).

В настоящее время эволюция видов страховых компаний проходит довольно динамично, ибо определяются наиболее оптимальные формы страховой деятельности по мере усложнения ситуации на страховом рынке России. Страховые компании Российской Федерации в целях привлечения все большего числа страхователей модернизируют традиционные виды страхования и вводят новые. Содержание деятельности страховых компаний все больше определяется в настоящее время внутренними экономическими условиями, политическими рисками, др.

2007 год для российских страховщиков можно с уверенностью назвать «годом КАСКО» [31]. Этот вид полиса продавался невиданными ранее темпами. По КАСКО страхуется около 70% всех новых автомобилей, приобретаемых в России. Основной прирост в этом сегменте страхования осуществляется именно за счет новых автомобилей. Большей частью по КАСКО страхуются автомобили, приобретаемые в лизинг или кредит. Доля по КАСКО самостоятельно заключающих договоры клиентов, не связанных с кредитами или лизингом, оценивается специалистами в 20%. Процент автомобилей в России, застрахованных по данному виду полиса, невелик. «Однозначно оценить потенциал рынка сложно, но, по нашим оценкам, пока в России по добровольному автострахованию застраховано 7-10% автопарка, - считает вице-президент Группы "Ренессанс страхование" Галина Ионова. - В 2007 году общий рост по этим полисам составил порядка 40%. Постепенно рынок стабилизируется, и мы ожидаем, что в 2008 году темпы роста несколько снизятся, хотя потенциал еще есть. Прогнозируемый рост в 26% - это достаточно высокая планка»[32].

Мелкие страховые компании, особенно те самые участники рынка, которые потерпели убытки на ОСАГО, готовы наращивать клиентуру любыми методами [33]. Это уже начинает становиться системной проблемой и только усугубляет сложности, возникшие в сфере «автогражданки». На фоне энергичного развития автострахования не все страховщики грамотно оценивают риски и создают правильные резервы. Это и является основной проблемой на рынке сегодня. На быстрорастущем динамичном рынке в случае неправильного расчета тарифа у страховщика могут очень быстро начаться проблемы с выплатами. Таким образом, клиент, заключивший договор страхования, не сможет получить выплату при наступлении страхового случая.

1.2 Факторы, влияющие на развитие страхования автотранспортных средств

Все факторы, влияющие на развитие страхования автотранспортных средств можно разделить на две группы:

- макроэкономические;

- отраслевые, присущие данному виду страхования.

К макроэкономическим факторам относятся условия развития экономики нашей страны в целом, а также необходимо учитывать мировой финансовый кризис. С макроэкономической точки зрения ситуацию предопределяет, с одной стороны, рост доходов населения и платежеспособного спроса, а с другой - нарастающие темпы инфляции, способствующие на данном этапе увеличению спроса на имущество (в том числе автомобили), в которое можно вложить деньги. А уж если человек вложил деньги в автомобиль – он его обязательно застрахует. Так что в ближайшее время снижение темпов роста портфелей автокаско ожидать не приходится. Ну а перестрахование напрямую зависит от рынка прямого страхования, соответственно, и для перестраховщиков этот вид будет играть ключевую роль.

До сих пор много говорится об отсутствии страховой культуры в нашей стране. Если вспомнить историю, до революции Россия была одной из ведущих держав по уровню развития страховой отрасли, при Советской власти государство активно продвигало развитие страхования, на селе был застрахован буквально каждый сарай и каждая буренка, почему эта страховая культура так быстро куда-то испарилась?

Причины две. Первая, наверное, не самая важная – это то, что для людей страхование олицетворял собой Госстрах, который, к сожалению, ушел с рынка, не расплатившись с людьми. Люди – а в этой системе было задействовано много миллионов человек – потеряли свои деньги, их обманули. Идея страхования была дискредитирована в глазах миллионов людей, их близких и знакомых. А дальше пошло хаотичное и плохо регулируемое развитие рынка периода дикого капитализма в России, когда на свет родилось почти четыре тысячи страховых компаний. Сегодня работает меньше семисот. А три с лишним тысячи страховщиков ушли не просто тихо по-английски, они тоже кого-то обманули и кому-то не заплатили. Это тоже внесло свой вклад в дискредитацию идеи страхования.

Еще один фактор – это слабая позиция рубля. В валюте, которая может в один день обесцениться в 6 раз, людям страховаться не хочется.

Вот это основные причины, которые, дискредитировали страхование в глазах россиян. А в остальном, Россия несильно отличается от других стран. В принципе, нигде в мире люди не хотят покупать обязательное страхование, но покупают, поскольку если с ними что-то случится, своих денег на возмещение ущерба у них не хватит. На Западе люди боятся не того, что у них проверят этот полис. Они боятся, что если что-то произойдет, они просто не смогут рассчитаться по предъявленным к ним искам. А вот этой культуры у нас нет. Принципиальный эффект несет только страх перед тем, что придется отвечать за свои ошибочные действия, приведшие к ущербу для других людей.

Рассмотрим более подробно экономические факторы, влияющие на развитие автострахования в нашей стране, такие как: парк автомобилей, способы приобретения автомобилей, доходы населения, имеющего автомобили и др.

По результатам исследования, российский легковой автопарк характеризуется высокой долей отечественных автомобилей и автомобилей старше 5 лет [30]. Доля иномарок до 5 лет составляет всего 8%, иномарок старше 5 лет - 10%, отечественных автомобилей до 5 лет – 35%, отечественных автомобилей старше 5 лет – 47%, при этом автомобили до 5 лет составляют 43%, а старше 5 лет – 57% автомобилей россиян (Рисунок 1.).

В целом более половины автопарка сосредоточено в средних городах (от 500 тысяч до 1 млн. человек – 28%, от 100 тысяч до 500 тысяч человек – 25%).

Рисунок 1. Структура российского автопарка

На Москву и Санкт-Петербург приходится 15% автопарка, на города с населением более 1 млн. человек – 25%. Малые города и села вносят незначительный вклад в формирование автопарка. Иномарки до 5 лет равномерно распределены между городами с населением более 100 тысяч человек, а на города с населением от 50 тысяч до 100 тысяч человек приходится лишь небольшая доля новых иномарок. Можно отметить также большую долю новых иномарок в Москве и Санкт-Петербурге, а также рост доли отечественных автомобилей, особенно старше 5 лет, при снижении численности населения этого пункта. Среди автовладельцев наибольшая доля приходится на мужчин – 82%, женщины составляют сегмент в 18%. Несмотря на небольшие размеры «женского» сегмента, его характеризуют выраженные особенности - более высокая доля владения иномарками (25% против 17%) и новыми автомобилями (53% против 42%). С увеличением возраста респондентов доля иномарок снижается, а владение отечественными автомобилями, особенно старше 5 лет, увеличивается. С точки зрения основных занятий респондентов, наиболее выражено владение иномарками в группе людей, занимающихся частным бизнесом, менеджеров высшего звена, а также домохозяек (Приложение 1,2).

Несмотря на бум автокредитования, большинство автовладельцев приобретает новый автомобиль за собственные деньги (54%) или продают старый автомобиль, чтобы купить новый (13%). Заемное поведение при покупке автомобиля реализуется разными способами. Во-первых, автовладельцы берут деньги взаймы у родных, друзей, родственников (10%). Во-вторых, оформляют кредит в банке или автосалоне (12%). В-третьих, некоторые автовладельцы получили автомобиль в подарок.

В модели приобретения «за собственные деньги» или «продал старый автомобиль» преобладает доля владельцев отечественных автомобилей, причем доля владельцев автомобилей старше 5 лет превышает 51%. Аналогичная картина наблюдается при модели «получил автомобиль в подарок» и «взял деньги у друзей, знакомых, родственников». Чаще других получают автомобиль в подарок или покупают на деньги, взятые у знакомых, друзей, родственников учащиеся и домохозяйки. Покупка в кредит через автосалон ярче выражена у держателей иномарок и отечественных автомобилей до 5 лет, а канал «приобрел за собственные деньги» характерен для иномарок и отечественных автомобилей старше 5 лет. Доля приобретающих автомобиль за собственные деньги повышена в крупных городах (от 500 тыс. человек и более 1 млн. человек), а также в малых городах от 50 до 100 тыс. человек. Количество респондентов, воспользовавшихся автокредитом в банке повышено в средних и крупных городах (от 100 тыс. человек до 1 млн. человек), автокредит, взятый в автосалоне, пользуется меньшей популярностью в крупных городах от 500 тыс. до 1 млн. человек. Женщины-автовладельцы чаще мужчин приобретают автомобиль в кредит в автосалоне (9% против 5%) и получают в подарок (16% против 7%), но реже покупают его за счет собственных средств (43% против 56%). С возрастом увеличивается доля автовладельцев, купивших автомобиль за собственные деньги и продавших старый автомобиль, чтобы купить новый. Молодые респонденты чаще других приобретают автомобиль на деньги, взятые у родных, друзей, родственников, или получают его в подарок. В средней возрастной группе (от 25 до 44 лет) в большей степени, по сравнению с другими, выражены каналы «взял в кредит в автосалоне» и «взял в кредит в банке». С ростом уровня объективного и субъективного дохода снижается доля автовладельцев, купивших автомобиль полностью за собственные деньги или на деньги, взятые у друзей, знакомых, родственников, а также получившие автомобиль в подарок. Соответственно увеличивается доля людей, взявших кредит в автосалоне или банке.

Рассмотрим такой показатель, как пользование услугами автострахования (КАСКО):

В 2006 году только 10% автовладельцев в России имели полис автострахования КАСКО, из них почти две трети страхователей проживает в Москве и Санкт-Петербурге (26%) и городах-миллионниках (36%) [30]. На города с населением от 500 тыс. человек до 1 млн. человек приходится 20% автострахователей, на города с населением от 100 тыс. человек до 500 тыс. человек – 13%, в малых городах и селах – по 2% страхователей. Соответственно, наибольший уровень пользования КАСКО отмечается в Москве и Санкт-Петербурге (18% автовладельцев имеют полис КАСКО) и городах-миллионниках (15%). Высокий уровень выявлен в селах -12%, что необычно для данного типа населенных пунктов. В городах с населением от 500 тысяч до 1 млн. человек доля автовладельцев, имеющих полис КАСКО, находится на уровне 7%, в городах от 100 тыс. до 500 тыс. человек – 5%, от 50 тыс. до 100 тыс. человек – 6%. О наличии КАСКО заявили 31% респондентов-владельцев иномарок до 5 лет, 16% имеющих отечественные автомобили до 5 лет, 7% обладателей иномарок старше 5 лет и 3,5% респондентов, имеющих отечественные автомобили старше 5 лет. КАСКО имеют 41 % респондентов, купивших автомобиль в кредит, взятый в автосалоне, и 21 % использовавших автокредит, взятый непосредственно в банке. Из приобретающих машину другими способами автовладельцев КАСКО страхуют не более 7-8 %. Среди женщин-автовладельцев доля пользователей КАСКО больше, чем среди мужчин (соответственно 14% и 10%), в то же время, в абсолютном исчислении подавляющее большинство автострахователей по-прежнему составляют мужчины (77%).

Состав пользователей добровольного автострахования (КАСКО) распределяется следующим образом:

В структуре страхователей наибольшая доля приходится на людей в возрасте 25-34 года – 36%, далее следует группа в возрасте 35-44 года – 27%, 45-59 лет – 23%, 18-24 года – 13% и, наконец, 60 лет и старше – 1%. С ростом доходов, особенно по субъективной оценке, отмечается увеличение числа пользователей КАСКО. В то же время сегмент страхующихся автовладельцев с высоким уровнем дохода мал - всего 9% обладателей полиса КАСКО. Основная масса страхователей приходится на средний класс: с уровнем дохода ближе к высокому (56%) и с уровнем дохода ниже среднего (32,5%). Бедные слои населения составляют 2,5% автострахователей.

Интересны ответы респондентов о факторах, повлиявших на принятие решения о покупке страхового полиса. Примечательно, что в 30% случаев на решение приобрести полис КАСКО повлиял отрицательный опыт – собственный («однажды я потерпел ущерб из-за отсутствия страхового полиса») или знакомых («повлиял пример знакомых, которые потерпели ущерб из-за отсутствия полиса»). Около 18% автовладельцев осуществили рациональную модель поведения («я всегда знал о выгодах страхования»), зато на уговоры страхового агента поддались лишь в 8% страхователей автокаско, а реклама оказывала влияние вообще только в 1% случаев. Среди автовладельцев – женщин более выражен мотив «всегда знала о выгодах страхования (26% против 16%), а также влияние примера знакомых (28% против 16%), в меньшей степени женщины доверяют рекомендациям знакомых (15% против 26%) и заключают договор под влиянием собственного негативного опыта (3% против 14%) (Приложение 3) .

Женщины в большей мере, чем мужчины выбирают компанию по рекомендации знакомых и из собственного опыта, а также пользуясь информации на сайте компании. Автовладельцы старшего возраста при выборе компании ориентируются в большей степени на информацию о результатах работы компании. Примечательно, что во всех возрастных группах автовладельцев наиболее значимым фактором являются рекомендации знакомых, на втором месте – собственный опыт и уже затем – реклама, информация СМИ и работа агентов.

В большинстве случаев выбор страховой компании осуществлялся респондентами по рекомендациям знакомых (46%) или собственному опыту (18%), несколько реже – под влиянием рекламы (16%) или страхового агента (14%).

Страхование автотранспорта пользовался до 2008 года устойчивым спросом у российских клиентов. По оценкам экспертов, в страховании автокаско среднегодовой темп роста сборов составлял около 30%. Можно сказать, что в России до 2008 года наблюдался бум страхования автокаско. Притом, что лица, застраховавшие машину, в особенности, если они имели позитивный личный опыт получения страховой выплаты, впоследствии более склонны страховать также недвижимость и домашнее имущество. Дешевую отечественную машину стимула страховать не было, но как только бывший владелец «Жигулей» меняет ее на иномарку стоимостью от 15 тыс.долл., он попадает в число активных пользователей автокаско. Поэтому глубинным фактором успеха страховщиков в автотранспортном секторе было повышение уровня жизни россиян, следствием которого становится и качественный, и количественный рост автопарка, и усиление склонности к страхованию.

Еще один важный момент, образующий рыночные тенденции – это статистика угонов. Их рост, как ни странно, влияет положительно на рынок. Количество угонов заставляет страховые компании, их менеджеров все более жестко смотреть на ситуацию. Почти классический пример - дорогие машины, стоимостью от 70 тыс. долл. до 200 тыс. долл., к которым страховые компании еще 3 года назад предъявляли достаточно жесткие требования (платная парковка, специальная сигнализация, ограниченное количество водителей, допускаемых к управлению и т.д.). В 2004-05 гг. от этих требований стали отказываться, и количество угонов дорогих машин резко возросло. Или более свежая статистика - самый яркий пример 2007 года: угнан каждый пятый Porsche Cayenne.

Отметим факторы, которые могут влиять на рост рынка КАСКО:

- это увеличение численности населения среднего возраста, в котором человек является наиболее платежеспособным;

- развитие автокредитования с обязательной защитой банковского кредита – КАСКО;

- одним из немаловажных факторов может выступить повышение финансовой грамотности самого населения, осознание необходимости страхования в целом.

К факторам, влияющим на снижение рынка КАСКО можно отнести:

- снижение объема продаж автомобилей в кредит из-за финансового кризиса;

- падение доли платежеспособного спроса населения;

- девальвация рубля;

- рост стоимости иномарок;

- высокие ставки по автокредитованию.

Таким образом, основными факторами, влияющими на развитие рынка автокредитования, как показывает опыт развивающихся стран, являются рост доходов населения, который в нашей стране в последние 4-5 лет ежегодно составлял 10-15%, и формирование прозрачных юридических норм, способствующих снижению затрат банков на обслуживание кредитов и, таким образом, понижающих процентные ставки по кредитам.

1.3 Задачи страховых компаний в развитии рынка страхования автотранспортных средствВ сегменте автострахования конкуренция на рынке высокая. Сегодня это наиболее востребованный продукт, который обеспечивает страховым компаниям существенный рост бизнеса. Во многом рост автострахования был связан с бурным ростом продаж автомобилей в кредит. Банки обязывали клиентов страховать автомобиль по полному пакету рисков. С каждым годом количество кредитных программ по сравнению с обычным страхованием расло, и в крупных городах России такие продажи составляли от 50% до 60%.

Объем рынка каско, на который сильное влияние оказывает объем продаж новых автомобилей, в 2009 году заметно сократился. Падение продаж новых авто в Санкт-Петербурге, по оценкам экспертов, уже составило 50% в первом квартале. Вслед за ним последует и снижение страховых сборов. Его уже фиксируют некоторые страховщики. Чтобы удержать клиентов, страховые компании предлагают скидки, франшизу и всячески сегментируют продукты. Участники рынка заметили еще одну тенденцию: на рынке начался передел клиентов. Недовольные низкими выплатами клиенты меняют компании. Для некоторых страховщиков это шанс увеличить долю, хотя и за счет высокой цены.

Продукты добровольного страхования схожи практически у всех страховых компаний, отличия заключаются зачастую лишь в том, как их преподносят и рекламируют те или иные особенности. То же самое касается и тарифной ставки. Поэтому для привлечения клиентов ставку лучше делать на повышение сервиса обслуживания, это и будет одним из главных отличительных качеств.

Любой новый продукт в страховании КАСКО – только небольшие фиксированные параметры в обычных правилах страхования. Можно зафиксировать верхний предел выплат, можно ввести франшизу, можно ограничивать количество выплат, но все это будет просто распространение на клиентов определенной группы параметров договора страхования. То, что декларируется после внедрения автоматизированной системы урегулирования убытков: срок выплаты чуть ли не в день ДТП – это миф, так как для признания выплаты страховой и возможности отнесения ее на расходы у страховой компании существует законодательно определенный перечень по ОСАГО и перечень документов по КАСКО, перечисленный в лицензированных в «Росстрахнадзоре» правилах.

Правила страхования у многих компаний предусматривают возможность выплат по КАСКО без справки ГИБДД, но такая возможность, как правило, ограничивается и по количеству выплат, и по сумме выплаты. В текущих условиях страховые компании предпринимают различные попытки сформировать спрос на каско. Появляются экономичные программы, различные пакетные предложения, программы с франшизой. На рынке уже присутствуют так называемые сезонные продукты страхования каско, продукты выходного дня, с франшизой. До кризиса каско с франшизой составляло менее 1% договоров, но с тех пор как клиенты начали стараться экономить и была введена динамическая франшиза, их стало более 3%.

Компании стали больше сегментировать каско, выделяя более прибыльные сегменты и на их основе формируя свои программы. Так, в результате для водителей определенного возраста с определенным стажем тарифы стали ниже.

Страховые компании вынуждены приспосабливаться к жесткой конкуренции на растущем рынке страхования автотранспорта и оперативно реагировать на сложившуюся ситуацию. Естественным механизмом привлечения клиента, более простым, чем улучшение сервиса, качества обслуживания клиентов, предложения инновационных продуктов и т.п., является пересмотр тарифной политики и изменение тарифов в сторону снижения. Некоторые страховщики, имеющие достаточный опыт, клиентскую базу и накопленную статистику, при корректировке тарифов досконально подстраивают их для каждой конкретной марки, модели автомобиля, клиентских групп и т.п. Такая тарифная политика, основанная на детальном анализе накопленной статистики, является адекватной. Однако многие компании просто следуют за общей тенденцией к снижению цен.

Но самое главное – это не вопрос тарифа. Надо понимать, кто за этим стоит – это вопрос добросовестности и профессионализма компании. В целом негативной репутации у автокаско не видно – это полноценный, рентабельный и развивающийся вид. И на Западе он также распространен, все предубеждения надуманы теоретиками, далекими от реального страхования и перестрахования. Да, есть убытки, но если разбилось авто, на его смену обязательно купят новое и снова застрахуют, либо отремонтируют, оно встанет в строй и тоже будет страховаться. Пока растет рынок продаж автотранспорта, страхование автокаско будет растущим и перспективным бизнесом.

В ситуации снижения доходов населения страховые компании делают предложения по покупке страховых полисов «в пакете», что более выгодно и практично в условиях кризиса, так как клиент получает комплексную защиту. РОСНО запустило антикризисный франшизный продукт «каско Сказка», программу «АСК-диалог» с отменяемой франшизой выпустила и «АСК-Петербург». При этом страховщики предупреждают, что сейчас некоторые компании необоснованно занижают тарифы, что ведет к снижению качества страховой защиты, и потребителю надо быть очень осторожным в выборе предложений от страховых компаний.

Остается только конкурировать за счет совершенствования качества услуг и дополнительных услуг. Будет продолжаться восприятие клиентом продукта автострахования в первую очередь по качеству сервиса. А во вторую очередь - по наполнению пакета сервисных услуг новыми опциями. Именно в таком приоритете должны быть выстроены задачи по дальнейшему развитию автострахования.

Таким образом, в условиях настоящего времени, с падением потребительской платежеспособности, падением покупок новых автомобилей в кредит, страховым компаниям необходимо перестраивать свою стратегическую деятельность по добровольному страхованию автотранспортных средств и для привлечения клиентов ставку лучше делать на повышение сервиса обслуживания, это и будет одним из главных отличительных качеств определенной страховой компании.

2. АНАЛИЗ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ООО «РОСГОССТРАХ-ДАЛЬНИЙ ВОСТОК» ПО РАЗВИТИЮ РЫНКА СТРАХОВАНИЯ АВТОТРАНСПОРТНЫХ СРЕДСТВ 2.1 Общая характеристика предприятия ООО «Росгосстрах-Дальний Восток»

Росгосстрах – крупнейшая в России страховая компания, которая оказывает существенное влияние на формирование страхового рынка.

Группа компаний «Росгосстрах» представляет собой вертикально интегрированный холдинг. Он состоит из ОАО «Росгосстрах», 3 региональных, 7 межрегиональных универсальных страховых компаний, ООО «СК "РГС-Жизнь"», занимающейся страхованием жизни и негосударственным пенсионным обеспечением, а также ООО «РГС-Медицина», осуществляющей операции по обязательному медицинскому страхованию.

Росгосстрах – единственная страховая компания, которая располагает филиальной сетью, сравнимой по охвату с Почтой РФ и Сбербанком России.

В компании Группы входит порядка 3000 агентств, страховых отделов и центров урегулирования убытков. Общая численность работников системы Росгосстраха превышает 97 тыс. человек, в том числе более 60 тыс. агентов. Управление Группой, разработку стратегии и методологии осуществляет Холдинговая компания «Росгосстрах».

Российская государственная страховая компания имеет богатую историю и многолетний успешный опыт работы. Образованная в феврале 1992 года, она стала правопреемником Госстраха РСФСР, который был создан в 1921 году. Развитие российского рынка страховых услуг в значительной степени определялось деятельностью Госстраха, а затем Росгосстраха.

В июле 2003 года после поэтапной приватизации пакет в 75 процентов минус одна акция ОАО "Росгосстрах" приобрели отечественные инвесторы.

Государство по-прежнему сохраняет блокирующий пакет акций, что обеспечивает компании дополнительную надежность. Кроме того, через участие в деятельности Росгосстраха как системообразующей компании государство воздействует на формирование целой отрасли экономики страны.

В Республике Саха (Якутия) действуют филиалы региональной компании Росгостраха – ООО «Росгосстрах-Дальний Восток».

Филиал ООО «Росгосстрах-Дальний Восток» в г. Якутке находится по адресу: 677018 , г. Якутск, ул. Пушкина, д. 10.

Директор филиала - Москвитина Ольга Викторовна

тел. (411) 42-37-05, 42-56-35, 42-36-48, 42-37-51.

Филиал действует на основании Положения о филиале и Устава Общества с ограниченной ответственностью «Росгосстрах-Дальний Восток» (новая редакция Устава утверждена 06 июля 2005 года).

Полное фирменное наименование на русском языке:

Общество с ограниченной ответственностью «Росгосстрах-Дальний Восток».

Сокращенное наименование на русском языке:

ООО «Росгосстрах-Дальний Восток».

Полное фирменное наименование на английском языке:

Limited Company “Rosgosstrakh-Dalniy Vostok”.

Сокращенное наименование на английском языке:

“RGS- Dalniy Vostok”Ltd.

Место нахождение Общества: 690091, Приморский край, г. Владивосток, ул. Семеновская, д. 36.

Уставный капитал ООО «Росгосстрах-Дальний Восток» составляет 600 000 000 (Шестьсот миллионов) рублей.

Участником ООО «Росгосстрах-Дальний Восток» является «Холдинговая компания «Росгосстрах», размер доли которой составляет 100% Уставного капитала.

Основная цель деятельности ООО «Росгосстрах-Дальний Восток» - осуществление страховой деятельности и получение прибыли.

Основными видами деятельности являются: страхование и перестрахование в соответствии с законодательством РФ и специальным разрешением (лицензией), получаемым в установленном законодательством порядке.

В 2008 году рейтинговое агентство «Эксперт РА» подтвердило рейтинг надежности страховой группы «Росгосстрах» на уровне А++.

Позитивное влияние на оценку надежности группы оказали максимальные показатели деятельности, ведущие позиции на российском страховом рынке, значительная клиентская база и высокий уровень географической диверсификации деятельности. Специалисты «Эксперт РА» отмечают также высокое качество инвестиционной политики компании, низкую долю дебиторской задолженности в активах группы, а также высокие значения коэффициентов текущей и уточненной страховой ликвидности.

В рэнкингах «Эксперт РА» группа «Росгосстрах» по итогам 2007 года заняла 1-е место на российском страховом рынке по величине совокупной собранной премии, 1-е место по величине собранных взносов по ОСАГО и страхованию имущества физических лиц, 2-е место по величине собранных взносов по страхованию средств наземного транспорта и страхованию от несчастного случая.

2.2 Анализ деятельности предприятия по страхованию автотранспортных средствВведение в действие института обязательного страхования гражданской ответственности автовладельцев повлекло за собой бурное развитие продаж остальных розничных страховых продуктов. При этом локомотивом развития розничного страхования являлось автокаско, которое в последние три года растет быстрыми темпами - в среднем на 60-80% в год. Страхование по своей сути — это социально ориентированный бизнес. Можно определить позицию «Росгосстрах» как лидерскую.

Лидер страховой отрасли в Республике Саха (Якутия) филиал ООО «Росгосстрах-Дальний Восток» постоянно расширяет спектр предоставляемых услуг. Менеджмент компании постоянно осуществляет анализ ценовых предложений основных конкурентов.

Информация о ценообразовании и ценах конкурирующих фирм представляет собой стратегический интерес. Многие компании изучают цены, сложившиеся на рынке, в целях информационного обеспечения конкурентной борьбы, реализации возможности повышения рентабельности, определения своей ценовой ниши. Даже в условиях слабо насыщенного рынка и недостаточно интенсивной конкуренции изучение цен - объективная необходимость, особенно с учетом низкого уровня жизни значительной части населения нашей страны (и вследствие этого его особого отношения к ценам).

Так, выделим некоторые конкурентные преимущества страховой компании «Росгосстрах»:

Росгосстрах – единственная страховая компания, которая располагает филиальной сетью, сравнимой по охвату с Почтой РФ и Сбербанком России. Система урегулирования убытков Росгосстраха представляет собой более 400 специализированных центров и пунктов урегулирования убытков, расположившихся на территории всей страны. Из них шесть специализированных центров урегулирования убытков действуют на территории Ростовской области. Эта уникальная для России сеть построена Росгосстрахом так, что клиент, находящийся в любой точке страны может легко добраться до центра урегулирования убытков. Основная задача Центров урегулирования убытков – сделать оперативной и удобной для клиентов процедуру страховых выплат. Центры оснащены современной техникой и передовыми IT-технологиями. Специалисты высокой квалификации предоставляют клиентам Росгосстраха и потерпевшим в ДТП весь комплекс услуг по урегулированию убытков. В Центры урегулирования убытков могут обращаться не только жители области, но и клиенты Росгосстраха из любого российского региона, если ДТП с их участием произошло на территории области.

Стремясь максимально учесть пожелания российских автовладельцев, Росгосстрах создал страховой продукт – Росгосстрах Авто "Защита". Росгосстрах Авто "Защита" – это комплекс страховых услуг по защите финансовых потерь автовладельца при утрате или повреждении автомобиля, содержащий различные условия страхования и выплат страхового возмещения; выбор оптимальной страховой программы и цены для клиента. Страхование КАСКО обеспечивает защиту автомобиля от ущерба в результате аварии, стихийных бедствий, пожаров, взрывов, ударов молний, противоправных действий третьих лиц и угона/хищения транспортного средства.

Так, Росгосстрах в Республике Саха (Якутия) заключил договор страхования с компанией "Вилюйгэсстрой" по программе РОСГОССТРАХ-БИЗНЕС "АВТО". Компания "Вилюйгэсстрой", в автопарке которого находится около 500 автомобилей и 200 единиц тяжелой техники, застраховал 125 единиц автотранспортных средств по добровольному автострахованию - каско. Сумма ответственности по договору составляет свыше 67 млн рублей.

В ближайшее время страхователь намерен заключить договор страхования и на оставшийся транспорт. Кроме того, Росгосстрах в Якутии и "Вилюйгэсстрой" заключили дополнительный договор страхования товарно-материальных ценностей. Сумма ответственности по договору составляет 18 млн рублей [30].

При этом рынок автокаско в целом по России растет бурными темпами. «Уже несколько лет подряд объем продаж продуктов автокаско физическим лицам растет в целом быстрее рынка, - сказал РБК daily директор центра стратегических исследований "Росгосстраха" Алексей ЗУБЕЦ. - Если, например, в 2003 г. частные покупатели приобрели полисов автокаско на 17,3 млрд руб., то в 2004 г. - на 26,9 млн руб., при этом прирост премии составил 55,3%» [31]. По итогам 2005 г. премия по автокаско выросла на 74,4%, достигнув 46,9 млрд руб. Согласно данным г-на Зубца, в 2006 г. темпы роста премии, собранной страховщиками по автокаско, несколько снизились: рынок вырос "всего" на 40%. Объем собранной премии составил 65,7 млрд руб.

В 2007 г., по данным "Росгосстраха", объем премии по автокаско вырос на 27,9% (до 84,0 млрд руб.); в 2008 г. - на 25,7% (105,5 млрд руб.), в 2009 г. по прогнозу - на 23,0% (129,8 млрд руб.), а в 2010 г. - еще на 20,8%, и достигнет показателя в 156,8 млрд руб.

Для достижения наиболее полной страховой защиты, вместе с полисом автокаско можно приобрести полис обязательного страхования автогражданской ответственности и полиса добровольного страхования автогражданской ответственности.

Существует несколько вариантов программы.

Рассмотрим основные положения программы. Росгосстрах Авто "Защита" - для тех, кто ценит время и качество. Условия страхования позволяют компенсировать издержки, связанные со страховым случаем. При повреждении транспортного средства автовладелец имеет возможность произвести ремонт на "фирменном" сервисе.

Суммы, выплаченные по ранее произошедшим страховым случаям, не уменьшают размер возмещения. Возмещение выплачивается без учета износа деталей, по принципу "новое за старое". Возможно приобретение варианта страхового покрытия, исключающего риск. Для автолюбителей, желающих получить качественный ремонт при нанесении повреждений транспортному средству.

Компания Росгострах в автостраховании ориентируется на потребителя по средним доходом, так как программа «Росгосстрах Авто «Защита» - для тех, кто знает, как недорого отремонтировать свой автомобиль. Традиционная страховая программа Росгосстраха для самого широкого круга автолюбителей. Предназначена для автовладельцев, считающих свой автомобиль не столь новым, чтобы ремонтировать его на "фирменном" сервисе. Для тех, кто знает, где купить дешевые запчасти и недорого произвести ремонт. Возмещение выплачивается в пределах страховой суммы в денежной форме с учетом степени износа деталей и узлов автомобиля. Возможно приобретение варианта страхового покрытия, исключающего риск угон.

Кроме того, Росгосстрах предлагает гибкую систему скидок, о том, какая стоимость страхового полиса и какой размер скидки может получить клиент, можно узнать, позвонив по бесплатному федеральному номеру 8 (800) 200-0-900, ответив на все необходимые для расчета скидки вопросы оператора, можно узнать стоимость страхового полиса. Также для удобства клиентов в приобретении страхового полиса, предусмотрен бесплатный вызов страхового агента, для этого нужно позвонить по одному из трех номеров и заказать выезд специалиста Росгосстраха:

8 (800) 200-0-900 (звонок по России бесплатный);

8 (495) 926-55-55 (звонок по Москве бесплатный);

0530 (для абонентов сетей БиЛайн, МТС или Мегафон);

Менеджер приедет к клиенту домой, в офис или любое другое удобное для него место в согласованное с ним время. Услуга бесплатна. Кроме того, Росгосстрах оказывает правовую и психологическую поддержку застрахованным. После ДТП, в стрессовой ситуации, далеко не всегда можно адекватно оценить сложившуюся ситуацию. Росгосстрах предлагает своим клиентам уникальную услугу - правовую и психологическую помощь в режиме реального времени, причем абсолютно бесплатно. Консультации можно получить по телефону с места ДТП или в офисе компании. На все вопросы отвечают специалисты с многолетним опытом работы в отделах административной практики ГИБДД.

Росгосстрах предлагает помощь всем застрахованным по автокаско или ОСАГО. При звонке с места ДТП консультанты компании помогают:

- Правильно оценить ситуацию, приведшую к ДТП, выяснить истинную причину происшествия.

- Выбрать тактику поведения на месте ДТП.

- Узнать права и обязанности сотрудников ДПС и всех участников ДТП.

- Вызвать оперативные службы на место ДТП (скорую помощь, ГИБДД, МЧС и др.).

- Написать объяснение и заполнить бланк извещения о ДТП.

Для получения психологической и правой поддержки нужно позвонить по тел.: (495) 926-99-77 (при звонке просить соединить с Отделом психологической и правовой поддержки).

При личном посещении офиса компании Росгосстрах специалисты отдела:

- Ознакомятся с предоставленными страхователем материалами ДТП и дадут правовую оценку случившегося, разработают линию поведения на группе разбора в ГИБДД.

- Составят жалобу на неправомерные действия сотрудников ГИБДД и помогут обжаловать неправомерно вынесенное постановление.

Таким образом, можно утверждать, что Росгосстрах в условиях настоящего времени, связанного с падением потребительской платежеспособности, падением покупок новых автомобилей в кредит, делает ставку для привлечения клиентов на повышение сервиса обслуживания. Это является одним из главных отличительных качеств страховой компании Росгосстрах.

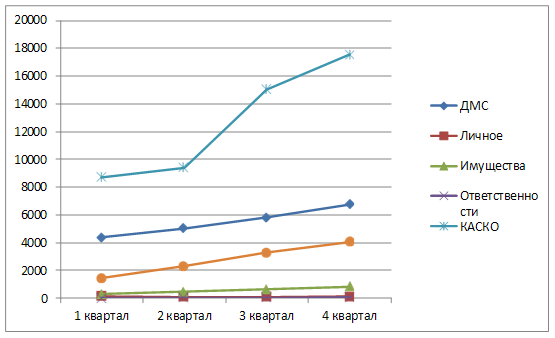

2.3 Анализ факторов, влияющих на развитие рынка страхования автотранспортных средств ООО «Росгосстрах-Дальний Восток»

В прошлом 2008 году, в России только 250-300 тысяч новых автомобилей реализовывалось в кредит, что составляет 20% от общего числа продаж новых автомобилей. Для сравнения, в наиболее развитых странах Центральной и Восточной Европы (Польша, Венгрия, Чехия) при покупке автомобиля кредит используют в 50-80% случаев.

Если ожидания экспертов относительно быстрого роста автокредитования оправдаются, то к 2010 г. доля машин, купленных в кредит, может вырасти как минимум до 45-50%, что в абсолютном выражении составляет 1,0-1,1 млн. шт. Разумеется, все проданные в кредит автомобили подлежат страхованию по каско и ОСАГО. С учетом качественного улучшения автопарка средние годовые затраты на страхование автомобиля, проданного в кредит, по мнению специалистов Princeton Partners Group, могут вырасти с сегодняшних $800-850 до $900-950 в 2010 г.

Время от времени на рынок, с целью одномоментно захватить как можно большее количество клиентов, появляются такого рода компании, которые резко опускают тарифы. Сейчас количество таких компаний незначительно. Но еще недавно они реально могли влиять на ситуацию, особенно если говорить о конкретном регионе - все время появляется какой-то ценовой «лидер». Да и на уровне всего национального страхового рынка по итогам каждого года находится пара страховщиков, которые пытаются проводить демпинг. Ну а то, что таких компаний, неважно, крупных, средних или мелких, год от года становится все меньше – весьма положительная тенденция.

Естественно, страховые компании не могут с этим мириться, они на это должны реагировать ужесточением условий страхования и требований к страхователям. Соответственно, на рынке целый ряд компаний просто подняли тарифы, и это позитивная тенденция сегодняшнего дня. Когда, допустим, отдельная компания отказывается от страхования наиболее «интересных» марок «Тойота» и «Лексус» - это свидетельство того, что рынок заставляет страховщика подходить к андеррайтингу с большей требовательностью. И это реальный пример адекватного реагирования страховой компании на складывающуюся рыночную ситуацию.

В 2006 году только 10 % автовладельцев в России имели полис автострахования — каско, из них почти две трети страхователей проживает в Москве и Санкт-Петербурге (26 %) и городах-миллионниках (36 %). На города с населением от 500 тыс. человек до 1 млн человек приходится 20 % автострахователей, на города с населением от 100 тыс. человек до 500 тыс. человек — 13 %, в малых городах и селах — по 2 % страхователей. Соответственно, наибольший уровень пользования каско отмечается в Москве и Санкт-Петербурге (18 % автовладельцев имеют полис каско) и городах-миллионниках (15 %). Высокий уровень выявлен в селах — 12 %, что необычно для данного типа населенных пунктов. В городах с населением от 500 тысяч до 1 млн человек доля автовладельцев, имеющих полис каско, находится на уровне 7 %; в городах от 100 тыс. до 500 тыс. человек — 5 %; от 50 тыс. до 100 тыс. человек — 6 %.

О наличии каско заявили 31 % респондентов-владельцев иномарок до пяти лет, 16 % —имеющих отечественные автомобили до пяти лет, 7 % — обладателей иномарок старше пяти лет и 3,5 % респондентов, имеющих отечественные автомобили старше пяти лет. Полис каско имеют 41 % респондентов, купивших автомобиль в кредит, взятый в автосалоне, и 21 % — использовавших автокредит, взятый непосредственно в банке.

Небезынтересно также, что в качестве страховых продуктов, которыми они пользуются помимо каско, автовладельцы назвали страхование квартиры (8 %), ДМС (8 %) и страхование дачи или загородного дома (5 %), страхование детей от несчастного случая (3 %), страхование собственной жизни (3 %), страхование самого себя от несчастного случая (3 %), страхование в поездках (3 %), накопительное страхование для детей (1 %) и другие виды страхования (1 %). При этом 77 % опрошенных автовладельцев заявили, что не пользуются вообще никакими услугами добровольного страхования.

Учитывая достаточно низкий общий уровень осведомленности наших сограждан о финансовых услугах, мы видим, что и в сфере автострахования наблюдаются те же тенденции. Для сравнения: одной из определяющих тенденций, оказывающих существенное влияние на развитие финансового рынка в целом, является рост доходов населения. При этом сохраняется довольно высокий уровень неосведомленности населения и низкая финансовая грамотность. На фоне роста сбережений и инвестиционного потенциала населения эти факторы становятся серьезным препятствием для полноценного вовлечения в пользование финансовыми услугами. Результаты исследования каналов продаж данного вида страхования ведущими страховщиками позволяют сделать вывод, что приоритетным направлением развития рынка автокаско является страхование при автокредитовании в регионах.

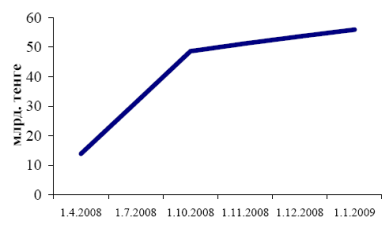

По итогам 2008 года кризис еще не успел оказать существенного влияния на показатели данного сегмента. По предварительным данным объем рынка автокаско России за 2008 год составил 176 млрд рублей, увеличившись по сравнению с 2007 годом на 15% (Рис.2). Реальные проблемы впереди: по прогнозу, за текущий год российские страховщики соберут взносов на 25% меньше, чем за предыдущий (без учета инфляции).

Рисунок 2. Динамика объема автокредитов в РФ, 2003-2007 гг, млрд долл.

Рост рынка автокаско напрямую зависит от объемов автокредитования: до кризиса в кредит покупалось около половины всех автомобилей. Сейчас кредиты на покупку автомобилей предлагаются на более жестких условиях, практически до минимума снизился уровень автокредитования, поэтому развитие сегмента автокаско затормозилось. Конечно, есть вторичный рынок, но даже там ощущается негативное влияние финансового кризиса: доходы населения сокращаются, и спрос на автомобили падает. Поскольку лизинг также связан с кредитными средствами, он в том же плачевном состоянии, что и автокредитование.

В условиях резкого падения рынка все проблемы, которые закладывались в годы благоденствия, вышли наружу. Переживут трудности далеко не все. Корень зла — непозволительно близкий для страховщика горизонт планирования, который был характерен для многих участников российского страхового рынка в последние годы. Значительная часть игроков решала исключительно краткосрочные задачи — привлечение как можно большего числа клиентов за счет демпинга и запредельных комиссий страховым посредникам. Тарифы сознательно устанавливались ниже статистически обоснованного уровня. Такая модель бизнеса близка к классическому варианту финансовой пирамиды, когда выплаты старым клиентам осуществляются за счет взносов, которые получены от новых, привлеченных низкой ценой полиса. При такой тарифной политике, как только темпы прироста взносов станут отрицательными, сформированных страховых резервов окажется недостаточно для осуществления выплат, что неминуемо приведет к дефолту страховщика.

Владельцы избравших подобную стратегию компаний, формулируя цели их развития и ставя задачи перед менеджментом, прекрасно понимали, что долго так работать они не смогут. Расчет строился на том, чтобы набрать значительный клиентский портфель и на пике продаться инвестору, обладающему значительными финансовыми ресурсами.

Проблемы рынка усугубятся и из-за резкого роста объемов выплат страховых возмещений. Причины этого кроются как в повышении стоимости ремонта поврежденных автомобилей, так и в ожидаемом специалистами росте количества угонов. Согласно статистике, увеличение безработицы на 1 процент влечет за собой рост криминалитета на 5 процентов. Роста числа угонов в условиях кризиса не избежать. Основной добычей преступников станут машины как премиум-, так и экономкласса, а угоны все чаще будут происходить в форме разбойных нападений. Многие компании, придерживавшиеся неосмотрительной политики, не справившись со своими обязательствами, будут вынуждены уйти с рынка. Основной причиной станет то, что из-за резкого уменьшения поступлений через банковские каналы сборы упали, а убытки по проданным ранее полисам продолжают накапливаться. Однако это не должно затронуть ведущих игроков. Компании с диверсифицированными портфелями, развивающие все виды страхования, смогут в полной мере отвечать по взятым на себя обязательствам.

В условиях кризиса, когда сокращается рынок и падают продажи, демпинг становится разновидностью самоубийства. Кроме того, девальвация рубля вызвала повышение цен на запчасти и услуги станций технического обслуживания, а следовательно, рост убыточности. Так что сейчас самое время поднимать тарифы, и если какая-то страховая компания снижает их, значит, ее ликвидность находится в катастрофическом состоянии и она пытается любыми способами получить хоть немного денег.

Когда стоимость ремонта автомобилей растет, установление компаниями низких тарифов означает, что либо компания неправильно считает, либо не собирается платить клиентам, станциям, партнерам. Особое подозрение вызывают структуры, которые снижают тариф по каско на 30–40 процентов якобы вследствие отсутствия выплат комиссионного вознаграждения агентам, хотя расходы этих компаний на рекламу, по оценке экспертов, сопоставимы с этой самой “отсутствующей” комиссией.

По свидетельству большинства участников рынка автострахования, под влиянием кризиса ситуация изменилась в худшую сторону: демпинговать стали все больше. Это однозначно свидетельствует о близком крахе многих страховщиков: в лучшем случае они будут проданы за символические деньги более устойчивым игрокам рынка, в худшем — обанкротятся, оставив без страховой защиты сотни тысяч автовладельцев.

Составной частью проблемы демпинга является и крайне болезненный вопрос размера комиссии посредников при продаже полисов автокаско. Желание продавцов получать высокие комиссии понятно. Однако следует иметь в виду, что страховые тарифы рассчитываются с учетом определенных расходов на комиссию. Повышение комиссии при увеличении тарифов сделает их неконкурентными. Увеличение комиссий без повышения тарифа — это тоже неоправданный демпинг. Компании, которые собираются выполнять обязательства перед страхователями, а не стремятся захватить рынок, набрав убыточный портфель, должны сохранить или даже сократить размер комиссии.

Похожие работы

... Как уже отмечалось выше, ключевым фактором развития российского рынка автострахования на ближайшие год-два будет развитие сервисной составляющей бизнеса и коррекции закона об обязательном страховании автогражданской ответственности. 3.2 Казахстан в международной системе страхования автотранспортных средств Международная система страхования автотранспортных средств «Зеленая карта» вступила в ...

... страховой суммы, порядок определения и уплаты страховой премии, права и обязанности сторон, взаимоотношения сторон при наступлении страхового случая. 1.2 Законодательные основы страхования автотранспортных средств Добровольное страхование каско регулируется ст. 931 ГК РФ, согласно которой по договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда ...

... рынок услуг по оценке автотранспортных средств, существенно осложняет взаимодействие заказчика этого вида услуг и оценщика, значительно затрудняет организацию работ по оценке автотранспортных средств. Глава 2. Методика оценки стоимости ремонта автотранспортных средств и ущерба от их повреждения 2.1 Расчет оценки ущерба от повреждения автотранспортных средств Оценка ущерба от повреждения ...

... года. ГЛАВА V. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ СТРАХОВАНИЯ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ АВТОМОБИЛИСТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ 1. Замечания к новой редакции проекта Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Закон "Об обязательном страховании гражданской ответственности владельцев ...

0 комментариев