Страхование транспорта как имущества

Декабря 2000 года был принят Закон Республики Казахстан №126 «О страховой деятельности»

Для юридических лиц

Условия страхования обязательной гражданско-правовой ответственности владельцев транспортных средств

Казахстан в международной системе страхования автотранспортных средств

Навигация

Развитие системы страхования автотранспортных средств в РК

Развитие системы страхования автотранспортных средств в РК

165421

знак

8

таблиц

14

изображений

Развитие системы страхования автотранспортных средств

Введение

1 Транспортное страхование как крупнейшая отрасль предпринимательства

Введение

![]()

Развитие финансовых рынков, стабилизация общеполитической и экономической ситуации в стране, создает необходимость расширения спектра услуг, предоставляемых сегодня банками, страховыми и инвестиционными компаниями. В силу этого, Президент Республики Казахстан Н.А. Назарбаева в своем Послании народу Казахстана от 6 марта 2009 года предложил свои взгляды по преодолению последствий кризиса и подготовке последующего экономического роста. В период обострения конкурентной борьбы среди организаций, работающих на финансовых рынках, становится важным определение четких стратегий развития бизнеса, совершенствование структуры менеджмента компаний. Особую важность сегодня приобретает устойчивость и стабильность, наличие перспектив и четко определенных планов развития компании.

Деятельность страховых компаний существенно отличается от других видов предпринимательской деятельности не только стремлением принимать на себя риски различных субъектов хозяйствования, но и способностью объективно оценивать и управлять ими.

Производственный процесс постоянно подвергается нарушениям, связанным с действиями стихийных сил природы, а также неверной деятельностью людей. Эти нарушения приводят к возникновению непредсказуемых убийств, всегда представляющих собой ущемление материальных интересов одного или нескольких субъектов экономических отношений. Ликвидация убытка связана с восполнением такого интереса, т.е. товарно-денежных отношений, прежде всего с оказанием финансовой помощи.

Переход экономики на рыночные отношения, развитие предпринимательской деятельности, расширение круга товарных и обменных операций, взаимных договорных обязательств между хозяйствующими субъектами объективно требуют надежной системы гарантий, предоставляемых страхованием.

Владение транспортным средством и его эксплуатация связаны с большими рисками, чем владение другим имуществом. Именно с эксплуатацией транспортного средства связаны наибольшие риски утраты и порчи собственного имущества, о также причинения вреда жизни, здоровью и имуществу третьих лиц. При этом связанные с владением транспортом риски в меньшей степени поддаются снижению. Транспортное средство может попасть в аварию (катастрофу), его могут угнать, повредить, уничтожить и т.д. Страхование транспортных средств позволяет возместить ущерб от таких убытков.

Таким образом, страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средств транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

Объектами страхования могут быть как сами средства транспорта, так и перевозимые ими грузы. Соответственно, транспортное страхование подразделяется на морское, воздушное, сухопутное и т.д., так как при различных способах транспортировки сказываются специфические риски.

К этому виду страхования принято относить страхование легковых и грузовых автомобилей, автобусов, мотоциклов, катеров, моторных лодок и других средств транспорта. Страховщиком обычно возмещаются убытки, вызванные утратой или повреждением застрахованных транспортных средств в результате аварии, пожара, взрыва мотора или бака с горючим, землетрясения, наводнения, урагана и других стихийных бедствий. К основным видам аварии относятся: столкновение, наезд, опрокидывание, падение. В объем ответственности также входят кража и угон средств транспорта и другие противоправные действия третьих лиц, возмещаются необходимые и целесообразно произведенные расходы по уменьшению убытка – затраты по спасанию и охране, расходы по доставке транспортного средства до ближайшего места ремонта.

Система автострахования неразрывной цепью связана с дорожно-транспортными происшествиями. По данным Управления дорожным патрулем Карагандинской области, с начала 2009 года на территории Карагандинской области зарегистрировано 69 ДТП, при которых 10 человек погибли и 84 получили травмы различной степени тяжести.

Развитие системы автострахования в стране защищает от наиболее серьезных экономических последствий каждого дорожно-транспортного происшествия и способствует безаварийному вождению и приобретению надежных транспортных средств и оборудования безопасности для транспортного средства. Эти две цели находятся в противоречивом отношении друг к другу, так что система автострахования Республики Казахстан должна быть компромиссной между ними.

Таким образом, актуальность темы дипломной работы обусловлена не только экономическим значением страхования как формы возмещения ущерба, но и социальным значением автострахования.

Цель дипломной работы – исследовать сущность и этапы развития системы страхования автотранспортных средств в Республике Казахстан.

Задачами дипломной работы являются:

- изучение сущности транспортного страхования как крупнейшей отрасли страхового предпринимательства в Республике Казахстан;

- анализ этапов развития отрасли автострахования в Казахстане;

- исследование условий добровольного и обязательного автострахования, а также условий страхования автогрузов;

- изучение зарубежного опыта страхования автотранспортных средств.

Объектом исследования в дипломной работе послужил страховой рынок Казахстана, предметом – виды и условия страхования автотранспорта различных страховых компаний.

Методологической и законодательной базой для написания работы послужили нормативно-правовые акты Республики Казахстан, труда отечественных и зарубежных ученых в области страхования, материалы периодической печати и отчеты страховых компаний Республики Казахстан.

Методологическая основа исследования. Методологической основной дипломного исследования явились диалектический метод познания общественных явлений и процессов, позволяющий рассматривать их в постоянном развитии и взаимосвязи. Для достижения поставленных цели и задач использованы общие методы эмпирического и теоретического исследования: анализ, синтез, индукция, дедукция, обобщение, описание.

Структурно дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

В первой главе исследована сущность транспортного страхования, его место в совокупности страхового предпринимательства Казахстана, виды транспортного страхования.

Во второй главе изучены этапы развития отрасли автострахования Республики Казахстан, рассмотрены условия различных видов автострахования: имущественного страхования КАСКО, добровольного страхования ответственности, обязательного страхования ответственности, условия страхования грузов.

Третья глава посвящена изучению зарубежного опыта развития системы автострахования, а также возможностям применения этого опыта в развитии системы автострахования в Республике Казахстан.

1 Транспортное страхование как крупнейшая отрасль предпринимательства

1.1 Развитие страхового предпринимательства в Республике Казахстан

В своей многовековой истории страховое предпринимательство прошло несколько этапов развития, в ходе которых выработались и утвердились основополагающие принципы, виды и направления современного страхования /4, с. 6/.

Первые упоминания об организации страховой деятельности относятся к 4–3 тысячелетию до нашей эры. Например, в Шумерском государстве, которое вело торговлю со многими развитыми странами того времени, работала система страхования торговых грузов, при которой в случае кражи товара с торговца не взималась ссуда. За это, в свою очередь, торговец выплачивал более высокие процентные ставки по кредиту. То есть, к основному проценту вознаграждения по кредиту прибавлялся процент страховой премии.

С ходом развития истории человечества страховая деятельность стала приобретать все новые сферы применения. Списки страховых случаев стали включать страхование жизни, личного имущества, скота и сельскохозяйственных угодий от природных условий, приносящих ущерб жизнедеятельности человека.

В настоящее время страхование принадлежит к числу наиболее динамично развивающихся финансовых институтов экономики. Рыночные отношения стали объективной предпосылкой появления нового характера страховой деятельности в Республике Казахстан: развития разнообразных видов страхования, формирования дополнительных секторов, форм и методов организации страховой деятельности, стабильно функционирующих специализированных страховых предприятий. Между тем страхование принадлежит к числу наиболее старых и устойчивых форм общественной жизни, уходящих своими корнями в далекую историю.

Страхование представляет собой комплекс отношений по имущественной защите законных интересов физического или юридического лица при наступлении страхового случая или иного события, определенного договором страхования, посредством страховой выплаты, осуществляемой страховой организацией за счет своих активов /1/.

Современное страхование в том виде, в котором оно существует в настоящее время, прошло ряд этапов развития, которым были присущи свои особенности организации и проведения страхования.

В Казахстане страховая деятельность получила широкое распространение не так давно. Первые страховые компании появились в 1990 году. Их организационные структуры развивались от кооперативов и товариществ до акционерных обществ /6, с. 6/.

К 1993 году, когда с принятием Закона «О страховании» были заложены основы страхового законодательства нашего государства, количество страховых организаций достигало 900. Правда, многие из них связывало со страхованием только название. Требования, предъявленные законом, смогли выполнить только 13 страховщиков. В том же году по инициативе 38 компаний был создан Союз Страховщиков Казахстана.

Указ президента Республики Казахстан от 19 апреля 1994 года «Об организационно-правовых мерах по формированию и развитию страхового рынка» дал право ввести систему государственного регулирования страховой деятельности. В составе Министерства финансов был создан Департамент страхового надзора.

В 1994–1998 годах был принят новый Закон «О страховании» и введено обязательное страхование гражданско-правовой ответственности владельцев транспортных средств. Увидела свет первая Концепция развития страхового рынка Республики. Уставный капитал страховых компаний должен был составлять 40 тысяч МРП, или порядка 20 миллионов тенге. Количество страховых компаний в этот период колебалось от 70 до 150.

Новым этапом в становлении отечественной страховой индустрии стал Указа Главы государства «О дальнейших мерах по оптимизации органов государственного управления» от 30 июня 1998 года, согласно которому функции и полномочия органа страхового надзора были переданы Национальному банку. На этот момент в Казахстане работали 72 страховые компании.

В ноябре 2000 года Указом Президента Республики Казахстан №491 была принята Государственная программа развития страхования на 2000–2002 годы. В многообразной череде нормативных документов, принятых с целью регулирования страхового рынка за период государственной независимости, это первая программа, конкретно определяющая перспективы развития данного сектора экономики и государственную политику в этом направлении.

Закон Республики Казахстан «О страховой деятельности» был принят 18 декабря 2000 года за №126–2. Закон определяет основные положения по осуществлению страхования как вида предпринимательской деятельности, особенности создания, лицензирования, регулирования, прекращения деятельности страховых (перестраховочных) организаций, страховых брокеров, условия деятельности на страховом рынке иных физических и юридических лиц, задачи государственного регулирования страхового рынка и принципы обеспечения надзора за страховой деятельностью.

Принятый Закон «О страховой деятельности» на основе международных стандартов создает широкие возможности для притока в экономику инвестиций. Данный закон направлен на динамичное развитие финансового рынка Казахстана.

6 января 2004 года, в соответствии с Указом Президента «О дальнейшем совершенствовании системы государственного управления Республики Казахстан», было создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. В ведение Агентства переданы функции контроля и регулирования деятельности страхового рынка.

Одним из первых документов, разработанным Агентством, стала Государственная программа развития страхового рынка Республики Казахстан на 2004–2006 годы, утвержденная постановлением Правительства от 1 июля 2004 года за №729.

Таким образом, с 1998 по 2004 год были введены «Пруденциальные нормативы и иные обязательные к исполнению нормы и лимиты», Закон «О страховой деятельности», а так же создано Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций и принята Государственная программа развития страхового рынка Республики Казахстан. Количество нормативных актов, разработанных Департаментом финансового и страхового надзора Национального банка, достигло цифры 46, число страховых компаний за этот период сократилось до 32.

Вообще по состоянию на 1 января 2004 года на страховом рынке Республики Казахстан осуществляли лицензированную деятельность 32 страховые организации (в том числе: 1 – по страхованию жизни, 6 – с участием нерезидентов Республики Казахстан), 6 страховых брокеров, 28 актуариев и 34 аудиторские организации, имеющие лицензию на осуществление аудита страховой организации.

Устойчивый рост экономики республики в последние годы и принятые государством меры по реформированию национальной страховой индустрии способствовали ускоренному развитию этой отрасли. Динамика основных показателей страхового рынка в течение нескольких лет характеризуется положительно (рисунок 1).

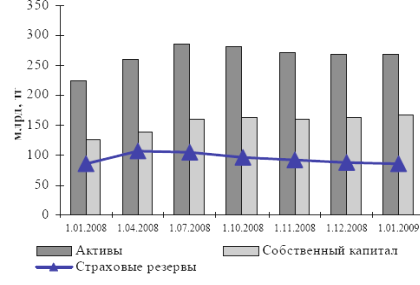

Рисунок 1. Динамика развития страхового рынка Казахстана /7/

За 2008 год совокупные активы страховых организаций увеличились на 20,2%, составив на 1 января 2009 года 268,81 млрд. тенге, уменьшившись за декабрь на 0,3 млрд. тенге или 0,1%. Совокупный собственный капитал увеличился на 31,4% и составил 165,9 млрд. тенге, увеличение за месяц составило 3,1 млрд. тенге или 1,9%. Сумма страховых резервов составила 86,3 млрд. тенге.

Рисунок 2. Основные совокупные показатели страхового сектора Республики Казахстан /7/

Объем страховых премий, принятых по договорам прямого страхования по состоянию на 1 января 2008 года составил 133,5 млрд. тенге, что на 9,4% меньше аналогичного показателя 2008 года. В том числе объем страховых премий по обязательному страхованию увеличился на 52,3% и составил 30,0 млрд. тенге, по добровольному личному страхованию страховые премии составили 18,9 млрд. тенге (увеличение на 16,7%), по добровольному имущественному страхованию – 84,6 млрд. тенге (уменьшение на 24,1%).

Рисунок 3. Динамика страховых премий в Казахстане

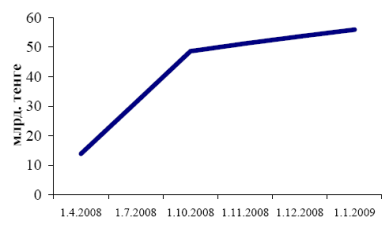

Объем страховых премий по отрасли «страхование жизни» за 2008 год увеличился на 23,4% по сравнению 2007 годом и составил на 01.01.2009 года 5,8 млрд. тенге, а доля страхования жизни в совокупных страховых премиях составила 4,3% (на 1 января 2008 года составляла 3,2%).

Рисунок 4. Страховые премии, переданные на перестрахование, %

По состоянию на 1 января 2009 года сумма страховых премий, переданных в перестрахование, составила 60,4 млрд. тенге или 45,2% от общего объема страховых премий, при этом на перестрахование нерезидентам передано 38,9% от общего объема страховых премий (на 01.01.2008 г. доля страховых премий, переданных на перестрахование нерезидентам, составляла 33,5%).

Объем страховых выплат, произведенных по договорам прямого страхования за 2008 год составил 55,9 млрд. тенге, что выше показателя предыдущего года на 13,6%. В том числе, по обязательному страхованию объем страховых выплат составил 9,0 млрд. тенге (увеличение на 63,6%), по добровольному личному страхованию – 8,2 млрд. тенге (увеличение на 95,2%) и по добровольному имущественному страхованию – 38,7 млрд. тенге (уменьшение на 2,0%).

Рисунок 5. Выплаты страховых компаний Казахстана

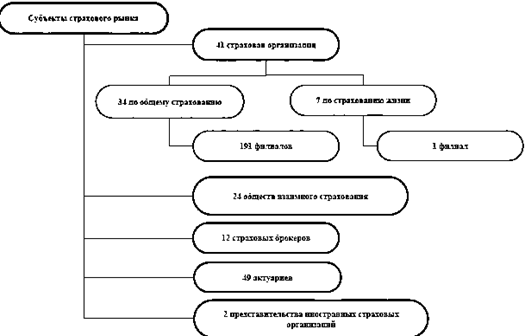

Институциональная структура страхового сектора на 1 января 2009 года наглядно представлена на рисунке 6. На 1 января 2009 года в соответствии с выданными Агентством лицензиями на финансовом рынке Республики Казахстан действует 44 страховые (перестраховочные) организации, при этом лицензии на осуществление деятельности по страхованию жизни имеют 8 организаций, по обязательному страхованию ГПО владельцев транспортных средств – 29 организаций (Приложение А).

Также на рынке страховых услуг осуществляют деятельность 12 страховых брокеров и 56 актуариев. В системе гарантирования страховых выплат участвуют 32 страховые (перестраховочные) организации.

|

|

|

|

Рисунок 6. Институциональная структура страхового сектора

Важными элементами организации страхования, особенно страхования крупных рисков, являются такие участники страхового рынка, как актуарии, страховые посредники (страховые брокеры и страховые агенты), сюрвейеры, аварийные комиссары, аджастеры (claims adjusters) и другие. Это обусловлено, прежде всего, необходимостью точной оценки (финансовой, технической) страхуемых рисков и размера вреда, причиненного в результате наступления страхового случая. Кроме того, названные участники играют важную роль для улучшения качества страховых услуг и продвижения их к потребителям. Вместе с тем, сегодня на казахстанском страховом рынке из этого списка официально представлены только страховые посредники и актуарии (рисунок 6).

В настоящее время страховые организации осуществляют свою деятельность на основании разрешения на создание страховой организации на территории Республики Казахстан и лицензий на осуществление деятельности по классам и видам страхования, выдаваемых контролирующим органом – Агентством по финансовому надзору и регулированию финансового рынка Республики Казахстан.

В Законе Республики Казахстан «О страховой деятельности» от 18 декабря 2000 года за №126–2» с изменениями и дополнениями от 20 февраля 2006 г. определено, что деятельность страховой организации на территории Республики Казахстан осуществляется на основании лицензии по отрасли «страхование жизни» или лицензии по отрасли «общее страхование» в пределах соответствующих классов страхования, указанных в лицензии.

На сегодняшний день по данным Агентства по финансовому надзору и регулированию финансового рынка в Казахстане зарегистрированы, имеют лицензию и работают 8 компаний по страхованию жизни (таблица 1):

Таблица 1. Компании Республики Казахстан по страхованию жизни

| N п-п | Компания | Уставный капитал, тыс. тенге |

| 1 | БТА Жизнь | 450 000 |

| 2 | Чешская Страховая Компания Казахстан – страхование жизни | 1 000 000 |

| 3 | Alliance – страхование жизни | 1 000 000 |

| 4 | Казкоммерц-life | 1 090 000 |

| 5 | Халык-life | 950 000 |

| 6 | Астана-финанс | 800 000 |

| 7 | Государственная аннуитетная компания | 936 200 |

| 8 | Валют-Транзит-life (не имеет права заключать новые договора, но пока не выполнит обязательства по заключенным договорам – будет существовать) | 700 000 |

Сейчас стоит вопрос о вступлении Казахстана во Всемирную Торговую Организацию (ВТО). Одним из требований вступления является интегрирование страхового рынка Республики Казахстан с международным страховым рынком. Интегрирование может происходить только при соответствии законов, регулирующих страховой рынок Казахстана, международному законодательству.

Законодательство Республики Казахстан о страховании и страховой деятельности основывается на Конституции Республики Казахстан и состоит из Гражданского кодекса Республики Казахстан, Закона Республики Казахстан от 18.12.2000 №127–2 «О страховой деятельности» с изменениями и дополнениями от 20 февраля 2006 г. и иных нормативных правовых актов Республики Казахстан, к которым относятся:

1) Постановление Правления АФН от 25 марта 2006 года №87 Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов страховой (перестраховочной) организации, формах и сроках представления отчетов о выполнении пруденциальных нормативов;

2) Концепция развития финансового сектора Республики Казахстан на 2007–2011 годы.

7 мая 2007 года вступил в силу Закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по обязательным видам страхования». Данный Закон является третьим законом из блока законов, разработка которых была предусмотрена Программой развития страхового рынка Республики Казахстан на 2004–2006 годы, утвержденной постановлением Правительства Республики Казахстан от 1 июля 2004 года №729.

Основными целями Закона являются повышение уровня страховой защиты населения и предпринимателей, улучшение эффективности обязательного страхования, упорядочение системы обязательного страхования, повышение страховой культуры и доверия населения к страхованию.

Обязательное страхование является одним из эффективных рыночных механизмов повышения уровня социальной защиты населения, который позволяет существенным образом снизить нагрузку бюджета на социальные нужды. В настоящее время система обязательного страхования включает в себя 10 видов обязательного страхования, виды, порядок и условия которых регулируются соответствующими законодательными актами Республики Казахстан.

Таким образом, можно сделать вывод о том, что за последний период было принято несколько основополагающих законодательных актов в страховой системе, соответствующих современным условиям Казахстана в экономической, социальной и финансовой сферах.

Надежность страховой компании регулируется Законом Республики Казахстан «О страховой деятельности» от 18.12.2000 №127–2, Национальный Банк Республики Казахстан является полноправным членом Международной Ассоциации органов страхового надзора (IAIS), т.е. Нацбанк законодательно регулирует страховой сектор, также предусмотрен жесткий контроль страховых компаний со стороны Агентства по финансовому надзору. Также надежность стрховой компании обеспечивается покрытием риска своих обязательств у другого поставщикам, согласно статьи 824 Гражданского Кодекса РК страховая компания обеспечивает покрытие риска исполнения своих обязательств у другого страховщика, например, для «БТА Жизнь» и «Alliance – страхование жизни» – это Мюнхенское перестраховочное общество «Munich Re», рейтинг финансовой силы и надежности по Standart's & Poors A+.

1.2 Отраслевая классификация страхования в Республике КазахстанСтрахование охватывает различных объектов и субъектов страховых отношений, формы организации деятельности в силу определений правовых норм и сложившейся практики. Для упорядочения разнообразных отношений и явлений, в отношении которых организуется страховая защита, и создания единой и взаимосвязанной системы необходимой становится классификация страхования /4/.

Отраслевая классификация страхования – это выделение групп разнообразных видов страхования, объединённых по признаку укрупненного объекта страхования.

Согласно статьи 6 Закона Республики Казахстан от 18 декабря 2000 г. №126-II «О страховой деятельности», для организации и осуществления государственного регулирования и лицензирования страховой деятельности страхование подразделяется на отрасли, классы и виды.

Страховая деятельность разделяется на отдельные отрасли, которые формируются по принципу однородности рисков /10, с. 14/.

Как уже было рассмотрено выше, на рисунке 6, по видам риска страховая деятельность страховой организации в Республике Казахстан осуществляется по отрасли «страхование жизни» и отрасли «общее страхование».

Отрасль «страхование жизни» включает следующие классы в добровольной форме страхования:

1) страхование жизни;

2) аннуитетное страхование.

Страхование жизни представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в случаях смерти застрахованного или дожития им до окончания срока страхования, или определенного договором страхования возраста /1/.

Аннуитетное страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление периодических страховых выплат в виде пенсии или ренты в случаях достижения застрахованным определенного возраста, утраты трудоспособности (по возрасту, по инвалидности, по болезни), смерти кормильца, безработицы или иных случаях, приводящих к снижению или потере застрахованным личных доходов.

Отрасль «общее страхование» подразделяется по следующим критериям:

1) по степени обязательности – добровольное и обязательное;

2) по объекту страхования – личное и имущественное;

3) по основаниям осуществления страховой выплаты – накопительное и ненакопительное.

Рассмотрим классификацию отрасли «общее страхование» по критерию степени обязательности:

1) Добровольное:

– страхование от несчастного случая и болезней;

– медицинское страхование;

– страхование автомобильного транспорта;

– страхование железнодорожного транспорта;

– страхование воздушного транспорта;

– страхование водного транспорта;

– страхование грузов;

– страхование имущества, за исключением вышеперечисленных классов в пунктах 3 – 7 настоящего перечня;

– страхование предпринимательского риска;

2) Обязательное:

– страхование гражданско-правовой ответственности владельцев автомобильного транспорта;

– страхование гражданско-правовой ответственности владельцев железнодорожного транспорта;

– страхование гражданско-правовой ответственности владельцев воздушного транспорта;

– страхование гражданско-правовой ответственности владельцев водного транспорта;

– страхование гражданско-правовой ответственности перевозчика;

– страхование гражданско-правовой ответственности по договору;

– страхование гражданско-правовой ответственности за причинение вреда, за исключением классов, указанных в подпунктах 3–7 настоящего перечня.

Содержание каждого класса в добровольной и обязательной формам страхования и дополнительные требования по условиям его проведения устанавливаются нормативными правовыми актами Агентства по финансовому надзору.

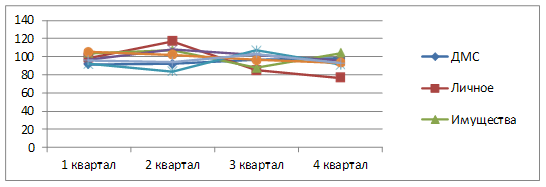

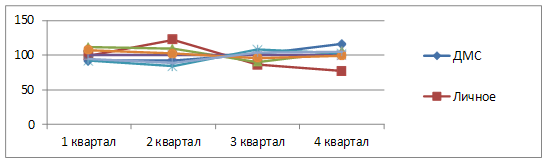

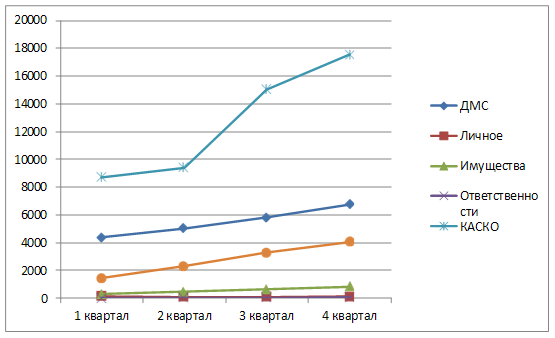

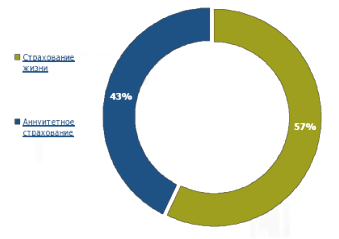

На рисунках 7 и 8 представлен удельный вес классов страхования по отраслям «общее страхование» и «страхование жизни» в 2008 году.

В отрасли страхование жизни значительно увеличилась доля анниутетного страхования, что связано с введением обязательного страхования работодателя за причинение вреда работнику.

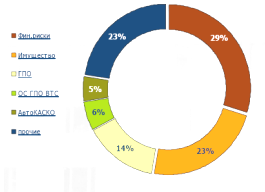

Рисунок 8. Распределение страховых премий по отрасли «общее страхование»

Развитию общего страхования в основном способствовали высокие темпы роста премий по страхованию от финансовых убытков, страхованию имущества и ГПО.

Обязательные виды страхования в Казахстане охватывают достаточно широкий круг страхователей, в особенности обязательное страхование гражданско-правовой ответственности владельцев транспортных средств, и соответственно доступность страховых услуг должна быть обеспечена страховыми организациями. Из чего следует, что данный вид страхования характеризуется большими административными затратами (комиссионное вознаграждение страховым агентам, создание филиальной сети, реклама, участие в базе данных и создание страхового омбудсмана).

По объекту страхование может классифицироваться на личное и имущественное (рисунок 9).

Рисунок 9 – Классификация видов страхования по объекту страхования

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, в котором он находился непосредственно перед ним.

Представленные на рисунке 8 классы страхования раскрываются следующим образом в Законе Республики Казахстан «О страховой деятельности»:

1) Страхование от несчастного случая и болезней представляет собой совокупность видов личного страхования, предусматривающих осуществление страховой выплаты в фиксированной сумме либо в размере частичной или полной компенсации дополнительных расходов застрахованного в случаях смерти, утраты (полной или частичной) трудоспособности (общей или профессиональной) или иного причинения вреда здоровью застрахованного в результате несчастного случая или болезни.

2) Медицинское страхование представляет собой совокупность видов личного страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации расходов застрахованного, вызванных его обращением в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

3) Страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средством транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

4) Страхование грузов представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением грузом, вследствие его повреждения или уничтожения, включая пропажу, независимо от способа транспортировки груза.

5) Страхование имущества представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением имуществом, вследствие его повреждения или уничтожения.

6) Страхование предпринимательского риска представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 810 Гражданского кодекса Республики Казахстан.

Одним из наиболее востребованных классов страхования выступает страхование ответственности. Страхование ответственности, как самостоятельная отрасль страхового дела, появилась с установлением в законодательстве капиталистических стран института общей гражданской ответственности.

Эти нововведения знаменовали собой существенные перемены в правосознании, в особенности, в части понимания юридической ответственности, вызванные социальными сдвигами под влиянием промышленной революции XIX в.: невиданным расширением производства, вовлечением в него громадных масс населения, механизацией производственных процессов и транспорта.

Объектом страхования ответственности выступает гражданская ответственность, которую различают на внедоговорную (деликтную) и договорную гражданскую ответственность.

Договорная ответственность наступает вследствие неисполнения или ненадлежащего исполнения договорных обязательств и регламентируется Гражданским Кодексом. Договорная ответственность наступает в случаях, когда в законе либо в договоре установлены формы и пределы ответственности за нарушение условий определенных договоров, либо сторонам предоставлено право самим оговаривать в договорах виды и условия ответственности. Внедоговорная ответственность наступает в случаях причинения вреда, не связанного с неисполнением (ненадлежащим исполнением) договорных обязательств. Внедоговорная ответственность регламентируется только законом либо предписаниями иных правовых актов.

Страхование ответственности для застрахованных означает:

- защиту от возможных притязаний по ответственности;

- перераспределение убытков по виду страхования ответственности между участниками-страхователями страховой компании и минимизацию, таким образом, собственных расходов;

- получение юридической консультации профессионалов – юристов страховой компании и покрытие судебных издержек /9/.

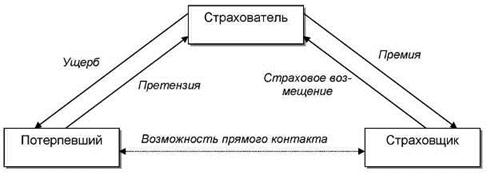

При урегулировании страхового случая при страховании ответственности важной особенностью является отношение в треугольнике между страхователем, страховщиком и потерпевшим (рисунок 10).

Рисунок 10. Механизм действия страхования ответственности

Отношение между страхователем и страховщиком можно обозначить как отношение покрытия, которое не идентично всей возможной ответственности страхователя. Страхователь отвечает в неограниченном размере, а покрытие предлагается лишь в пределах страховой суммы. С другой стороны, в рамках страхования ответственности страховщик может оплачивать расходы, не связанные с прямыми претензиями по ответственности потерпевшего (например, стоимость расходов по спасению, стоимость судебных расходов на защиту от необоснованных претензий и т.д.).

Особенностью страхования ответственности является порядок определения в договоре страховой суммы, которую часто называют лимитом ответственности. Термин «лимит ответственности» практически не имеет значения, отличного от термина «страховая сумма», однако он широко применяется в страховой практике многих стран. В отличие от страхования имущества, при котором страховая сумма обычно определяется страховой (действительной) стоимостью имущества, при страховании ответственности стороны устанавливают в договоре предельную сумму возмещения – лимит принимаемой на себя страховщиком ответственности страхователя, которая может возникнуть при причинении последним вреда (убытков) третьим лицам. При заключении договора страхования ответственности размер страховой суммы «определяется сторонами по их усмотрению» и зависит от максимально возможного объема лимита ответственности страхователя /4/.

Таким образом, страхование ответственности выполняет двоякую функцию: с одной стороны, оно ограждает страхователя или иных застрахованных лиц от материальных потерь в случае необходимости возмещения причиненного ими вреда третьим лицам, а с другой – обеспечивает потерпевшим получение причитающейся им компенсации. Это имеет своим следствием то, что отдельные виды страхования ответственности проводятся во многих странах в обязательном порядке. Проводя страхование в такой форме, государство исходит из того, что потенциальные потерпевшие должны иметь гарантию возмещения нанесенного им вреда независимо от возможностей и желания его причинителей компенсировать ущерб, а обязательное страхование ответственности наилучшим образом подходит на роль такого гаранта.

Развитие страхования ответственности идет вместе с техническим прогрессом, осознанием гражданами своих прав, ростом благосостояния населения, увеличением размеров ущерба и затрагивает практически все сферы жизни, что обусловливает лидирующие позиции этого вида страхования и в будущем.

В Республике Казахстан страхование гражданско-правовой ответственности представлено следующими видами:

- страхование гражданско-правовой ответственности владельцев средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с его обязанностью возместить ущерб, нанесенный третьим лицам, в связи с использованием им транспортного средства.

- страхование гражданско-правовой ответственности перевозчика представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с его обязанностью возместить ущерб, нанесенный третьим лицам, в связи с использованием им транспортного средства в качестве перевозчика.

- страхование гражданско-правовой ответственности по договору представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 812 Гражданского кодекса Республики Казахстан.

- страхование гражданско-правовой ответственности за причинение вреда представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в случаях, предусмотренных статьей 811 Гражданского кодекса Республики Казахстан.

Деятельность страховой организации на территории Республики Казахстан осуществляется на основании лицензии по отрасли «страхование жизни» или лицензии по отрасли «общее страхование» в пределах соответствующих классов страхования, указанных в лицензии. Деятельность в отрасли «общее страхование» не может:

- совмещаться с деятельностью в отрасли «страхование жизни»;

- осуществляться в форме накопительного страхования /4/.

Вид страхования представляет собой страховой продукт, разрабатываемый и предоставляемый страховой организацией страхователю в пределах одного или нескольких классов страхования посредством заключения договора страхования. Страховая организация вправе осуществлять деятельность по разработанному ею виду страхования только после согласования правил страхования с уполномоченным государственным органом. Каждый вид обязательного страхования является отдельным классом страхования.

Таким образом, отрасль страхования объединяет виды страховой деятельности по принципу однородности страхуемых рисков. Возможны различные способы классификации отраслей страхования.

1.3 Характеристика видов транспортного страхованияТранспортное средство подвержено различным рискам и опасностям: оно может попасть в аварию (катастрофу), его могут угнать, повредить, уничтожить и т.д. Страхование транспортных средств позволяет возместить ущерб от таких убытков.

Страхование средств транспорта представляет собой совокупность видов страхования, предусматривающих осуществление страховых выплат в размере частичной или полной компенсации ущерба, нанесенного имущественным интересам лица, связанным с владением, пользованием, распоряжением средств транспорта, вследствие его повреждения или уничтожения, включая угон или кражу.

Первый автомобиль был застрахован у Ллойда в 1901 году по полису морского страхования. Автомобили в это время были совершенно новым видом транспорта, и никаких специальных полисов или условий страхования тогда для них еще не существовало. И морской андеррайтер выписал обычный морской страховой полис для этого автомобиля на основании того, что это был корабль, но выполняющий навигацию по суше.

В настоящее время договоры страхования транспортных средств могут быть двух видов: договор страхования имущества и договор страхования гражданско-правовой ответственности. В первом случае страховая компания компенсирует ущерб от повреждения или угона автомобиля, а во втором – ущерб, причиненный транспортным средством страхователя.

Рассмотрим более подробно оба вида страхования транспорта.

Похожие работы

... , компании «Росгосстрах-Дальний Восток» необходимо в своей маркетинговой деятельности учитывать данные перспективы. 3.2 Недостатки маркетинговой деятельности предприятия в развитии рынка страхования автотранспортных средств Недостатком маркетинговой деятельности предприятия «Росгосстрах-Дальний Восток» можно назвать медленное реагирование на возникающие на рынке автострахования перемены и ...

... могут быть приняты автотранспортные средства и водные маломерные суда, подлежащие государственной регистрации в установленном порядке. В страховании автотранспортных средств используется широкий перечень видов страхования, предусматривающих условия страхования возможных рисков, - от страхования отдельных рисков, таких, как причинение ущерба автотранспортному средству или угон автотранспортного ...

... страховой суммы, порядок определения и уплаты страховой премии, права и обязанности сторон, взаимоотношения сторон при наступлении страхового случая. 1.2 Законодательные основы страхования автотранспортных средств Добровольное страхование каско регулируется ст. 931 ГК РФ, согласно которой по договору страхования риска ответственности по обязательствам, возникающим вследствие причинения вреда ...

... в различных областях человеческой деятельности, а также выплаты гражданам денежных сумм при наступлении страховых событий. Система страхования в Узбекистане состоит из добровольного и обязательного страхования. Обязательное государственное страхование обеспечивается государственными органами, а добровольное – страховыми компаниями различных форм собственности. Каждый предприниматель обязан ...

0 комментариев