Навигация

Контроль и меры по регулированию запасов

74010

знаков

41

таблица

2

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ................................................................................................. 3

1. УПРАВЛЕНИЕ ЗАПАСАМИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ... 5

1.1. Особенности организации финансов в строительстве........................ 5

1.2. Нормирование запасов...................................................................... 12

2. УПРАВЛЕНИЕ ЗАПАСАМИ ООО «СТРОИТЕЛЬНО-МОНТАЖНЫЙ ПОЕЗД – 718».................................................................................................................... 18

2.1. Общая характеристика предприятия................................................ 18

2.2. Анализ управления запасами ООО «СМП – 718»........................... 20

2.3. Пути повышения эффективности управления запасами................... 26

ЗАКЛЮЧЕНИЕ......................................................................................... 34

ГЛОССАРИЙ............................................................................................ 37

БИБЛИОГРАФИЯ..................................................................................... 39

ПРИЛОЖЕНИЕ 1.ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «СМП – 718»............................................................................................................ 41

ПРИЛОЖЕНИЕ 2. БАЛАНС ООО «СМП – 718»................................... 42

ПРИЛОЖЕНИЕ 3. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ООО «СМП – 718» 44

ПРИЛОЖЕНИЕ 4. ТЕСТ - СИСТЕМА ОЦЕНКИ ПОСТАВЩИКА, БАЛЛЫ 45

ВВЕДЕНИЕ

Управление запасами как отрасль научного знания стала развиваться как самостоятельное направление в начале 20 годов прошлого века. Бурное развитие производства, обострение конкуренции, необходимость снижения затрат ставили перед предпринимателями задачи определения нормативного уровня запаса, оптимального размера заказа, размера страхового запаса, своевременности заказа.

Постепенное накопление материала привело в 50 - 60-е годы к формированию теории управления запасами, ориентированной на оптимизацию уровня запасов в организации. Как отмечает А.Н. Стерлигова, разнообразная специальная литература на русском языке по управлению производством, а позднее по производственному и операционному менеджменту помогла к 80-90-м годам 20- го века сделать инструментарий теории управления запасами легко доступным для практического применения.[[1]] При этом акцент делался исключительно на расчетной составляющей запаса.

В период перестройки и развития рыночной экономики в России проблемы непосредственного управления запасами, казалось, ушли на второй план, стали рассматриваться только на уровне исполнителей и низового звена управления. Между тем, зарубежная наука и практика управления (и, прежде всего, управления логистического, связанного с управлением материальными потоками) за последние 20 лет сделала гигантский шаг от совершенствования методов и моделей расчета уровней запасов к совершенствованию процесса управления запасами, основанного на анализе результатов расчетов уровней запасов.

Результат этого шага очень ощутим при сравнении основных вопросов, решаемых на предприятиях за рубежом и в России. Как указывает А.Н. Стерлигова, как правило, разнообразные образовательные программы, корпоративные и учебные семинары, тренинги и встречи со специалистами, проводимые МЦЛ ГУ-ВШЭ, показывают одну и ту же картину: на вопрос, что слушатели, обычно являющиеся представителями среднего и высшего звена управления, хотели бы выяснить по тематике управления запасами, звучат ответы: «Как рассчитать…», а не «Как управлять ….» или «Как принять решение ….».[[2]]

Указанные отрицательные моменты особенно негативно отражаются на предприятиях, имеющих длительный производственный цикл с большой номенклатурой выполняемых работ в процессе производства, к которым относится и строительная отрасль: несвоевременное обеспечение запасами приведет к срыву договора подряда, а излишняя обеспеченность строительными материалами и сырьем приводит, с учетом их высокой стоимости, к существенному «замораживанию» финансовых ресурсов на складе предприятия, необходимости выделения дополнительного персонала на охрану, учет, погрузку и др. работы, повышает затраты на организацию складирования материалов, требующих специальных условий хранения и т.п.

Указанными обстоятельствами определяется актуальность темы настоящей работы: «Контроль и меры по регулированию запасов на примере ООО «Строительно-монтажный поезд – 718»».

1. УПРАВЛЕНИЕ ЗАПАСАМИ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

1.1. Особенности организации финансов в строительстве

На организацию финансов строительства влияет множество технико-экономических факторов и, прежде всего, как отмечает В.М. Семенов, - особенности строительной продукции как товара[[3]]. Поэтому рассмотрение особенностей организации финансов в строительстве начнем с рассмотрения особенностей строительной продукции как товара.

Строительная продукция как товар представляет собой все, что может удовлетворить потребность человека в объектах недвижимости и предлагается рынку недвижимости для купли-продажи с целью приобретения его для личного или общественного пользования. Это могут быть готовые здания и сооружения жилищно-гражданского или производственного назначения, строительные конструкции и строительные материалы. Строительная продукция может представлять собой также строительные услуги подрядчика, обеспечивающие создание объектов недвижимости. И, наконец, она может выражаться в виде услуг проектно-изыскательской и научно-исследовательской организации по разработке проекта объекта недвижимости. Кроме того, в понятие «строительная продукция как товар» вкладывается комплекс услуг по сопровождению объекта недвижимости как в период строительства, так и в «послестроительный» период. Таким образом, строительная продукция может рассматриваться как товар по замыслу его содержания (проект), товар в реальном исполнении (готовый объект), товар в виде строительных услуг подрядчика и, наконец, товар в виде сопровождения строительной продукции. В этом заключается одно из принципиальных отличий строительной продукции как товара по сравнению со всеми видами товаров массового или серийного производства, выступающего на рынке в виде продукции или ее сопровождения в период эксплуатации.

Производство строительной продукции как товара по замыслу, прежде всего, должно ответить на вопрос, что предполагается предложить покупателю. Для реализации товара, прежде всего, необходимо выявить скрытые за любым товаром нужды потребителя. Пропагандировать и продавать нужно не свойства товара, а выгоды от него. Для покупателя коттеджа, гостиницы, магазина и, наконец, завода, электростанции должны быть раскрыты и обоснованы выгоды от приобретения этих объектов. Покупая строительную ферму, железобетонную плиту перекрытия или другое изделие, покупатель должен видеть очевидную выгоду от приобретения именно этого изделия.

Строительная продукция как товар в реальном исполнении может характеризоваться уровнем качества исполнения, архитектурными, объемно-планировочными и технологическими решениями, особенностями дизайна, марочным названием и т.п. И, наконец, товар может сопровождаться дополнительными услугами, подкрепляющими интерес покупателя: предоставление кредита, рассрочка платежа, гарантийное обслуживание технологического оборудования, эксплуатационное сопровождение, доставка изготовителем строительных конструкций и материалов. Покупателю могут предлагаться и другие дополнительные услуги, подкрепляющие выгоду приобретения этого вида строительной продукции. Идея подкрепления товара дополнительными услугами требует иного подхода к изучению проблем рынка. При таком подходе понятие конкуренции может представляться в ином свете: это конкуренция между собой не того, что произведено строительными, проектными или производственными фирмами, а того, чем они дополнительно обусловили свою продукцию в виде консультаций, гарантий, финансирования, особенностей поставки и прочих услуг, представляющих определенный интерес для потребителя (например, подбор участка под строительство в престижном районе, экологически чистых зонах, позволяющий при практически одних и тех же затратах на создание объекта в период его эксплуатации извлечь более высокий доходы). Опыт оказания проектных и строительных услуг, организация поставки и монтажа технологического и строительного оборудования подтверждают важность поиска эффективных путей подкрепления своего товара дополнительными услугами.

К особенностям строительной продукции как товара, принципиально отличающегося от товаров промышленного производства, технологический процесс которых обеспечивает массовый или серийный выпуск готовой продукции на рынок сбыта, относятся:

- стационарность, неподвижность строительной продукции как в период ее создания, так и в течение всего времени эксплуатации. Размещение строительной продукции на определенном земельном участке делает ее зависимой от стоимости земельного участка, конъюнктуры цен на рынке земли, от природных и климатических условий, которые оказывают существенное влияние ни конструктивные и архитектурно-планировочные решения;

- жизненный цикл строительной продукции обычно более продолжителен по сравнению с товарами промышленного производства, даже длительного пользования, а тем более товарами народного потребления и измеряется, как правило, десятками лег;

- высокая капиталоемкость строительной продукции резко ограничивает круг потенциальных покупателей объектов недвижимости. Потребительские предпочтения в сфере капитального строительства характеризуются консервативностью, в меньшей степени подвержены влияниям моды;

- индивидуальность спроса на объекты недвижимости. В подавляющем большинстве случаев преобладает не массовый, а дифференцированный подход в создании и реализации объектов строительства, учитывающий вкусы и запросы индивидуальных потребителей;

- высокая степень индивидуализации строительной продукции оказывает существенное влияние на эластичность спроса. Этим объясняется относительно ограниченная конкуренция на рынке недвижимости, как между товаропроизводителями, так и потребителями;

- объекты капитального строительства в меньшей мере поддаются стандартизации и унификации. Товарный спрос во многом определяется уровнем профессионализма проектировщика и строительного подрядчика, что придает особую ценность, обусловленную авторством изготовителя;

- каналы распределения и товародвижения продукции капитального строительства характеризуются высоким уровнем специализации, и по сравнению с рынком потребительских товаров коммерческое посредничество в сфере капитального строительства развито в значительно меньшей степени. Здесь чаще наблюдаются непосредственные контакты между товаропроизводителем и потребителем.

К особенностям продвижения строительной продукции кок топора на рынке недвижимости можно отнести следующие:

- вновь созданная строительная продукция на рынке сбыта сразу же попадает в серьезную конкурентную среду вторичного рынка недвижимости, т.е. рынка сбыта объектов недвижимости, которые уже находятся в эксплуатации и, в силу этого, в большинстве случаев имеют более низкую цену, но вместе с тем способны удовлетворить население и тем самым создают трудности с реализацией объектов нового строительства. Реализация вновь созданной строительной продукции в этих условиях в значительной степени зависит от ее потребительского качества, инвестиционной активности предприятий и платежеспособности населения;

- строительная продукция может быть продуктом отложенного потребления, когда потребитель довольствуется имеющимся у него продуктом либо обращается на вторичный рынок за товаром худшего качества, намечая в перспективе приобретение другой недвижимости;

- строительная продукция ориентирована на длительное пользование, вследствие чего покупатель редко обращается на рынок за новым продуктом, чаще его будут интересовать улучшения продукта - ремонт, модернизация, реконструкция;

- локальная закрепленность продукции делает рынок подрядных работ локальным, и его развитие может осуществляться только в совокупности с социально-экономическим развитием региона, в котором определены перспективы создания рабочих мест, благоприятные рекреационные условия и т.п.;

- производственно-коммерческий цикл создания строительной продукции продолжителен, поэтому необходимы четкая процедура финансирования, учет фактора времени, наличие информации, дающие возможность довести объект до завершения;

- длительность производственно-коммерческого цикла требует также тщательного обоснования проектных решений, которые сократили бы риск морального старения продукции;

- требования к новизне строительной продукции в условиях рынка высоки, особенно если создается новое производство, которое должно быть конкурентоспособным; в результате этого жизненный цикл товара, производимого строительной организацией, ограничен отдельным заказом, и требуется высокая техническая и технологическая готовность к созданию новой единицы продукции;

- создание каждой единицы продукции требует вовлечения большого числа участников, организация вступает в деловые отношения с целой группой новых партнеров, что является дополнительным источником риска.

Таким образом, можно отметить, что специфические особенности строительной продукции способны оказывать влияние, с одной стороны, на ее реализацию, а с другой - на деятельность проектных и строительных фирм как хозяйствующих субъектов, как при формировании активов, так и при производстве строительной продукции. Практически ни одна из особенностей строительного продукта не создает преимуществ для успешного функционирования на рынке по сравнению с другими производствами, а лишь делает проблемы подрядных фирм многоаспектными и более сложными.

Рассмотрим другие особенности организации финансов строительной организации. Для организаций капитального строительства характерна некоторая специфика, обусловленная особенностями складывающихся здесь экономических отношений. Выделим следующие особенности:

1) более продолжительный производственный цикл, обуславливающий повышенную потребность в оборотных средствах;

2) функционирование строительных организаций осуществляется в различных территориально-климатических зонах, что влияет на индивидуальную стоимость сдаваемых объектов, а также на равномерность поступления выручки;

3) сметная стоимость строящихся объектов устанавливается исходя из договоров с заказчиками и поставщиками;

4) этапы осуществляемых строительно-монтажные работ характеризуются различной степенью трудоемкости, материалоемкости, финансовой обеспеченности;

Осуществление строительства происходит, как правило, в несколько этапов:

1) геологоразведовательных работ;

2) разработки сметы строительства;

3) осуществление строительных и монтажных работ.

Финансирование проводимых работ осуществляется заказчиками, а работы выполняются специализированными организациями. Подобная детализация обуславливает выделение в данной сфере финансовых отношений следующих компонентов, также характеризующихся своими особенностями:

- финансы заказчика;

- финансы проектных организаций;

- финансы геологоразведовательных организаций;

- финансы строительной организации.

Различают подрядный и хозяйственный способы ведения работ. При подрядном способе строительная организация привлекает для отдельных видов работ специализированные организации (подрядчики), которые в свою очередь также могут иметь заключенные договора со специализированными исполнителями (субподрядчики).[[4]]

При хозяйственном способе строительства организация осуществляет все виды работ собственными силами.

Планирование себестоимости работ осуществляется строительной организацией самостоятельно при разработке финансовых планов на основе заключенных договоров. Себестоимость строительных работ может включать элементы:

- затраты, непосредственно связанные с осуществлением строительных работ;

- затраты, связанные с обслуживанием производственного процесса;

- затраты некапитального характера, обусловленные совершенствованием технологии строительства, улучшением отдельных видов работ и т.д.

- текущие затраты: на эксплуатацию очистных сооружений, природоохранные мероприятия и др.;

- дополнительные затраты (например, на осуществление работ вахтовым способом);

- другие виды затрат.

Финансовый результат (прибыль или убыток) деятельности строительной организации слагается из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств, иного имущества организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, а также доходов от внереализационных операций, уменьшенных на сумму расходов по ним.

Балансовая прибыль может быть рассчитана по формуле:

Пб = Прп + Фри + Дв – Рв (1)

где Пб - прибыль (убыток) балансовая;

Прп – прибыль от реализации продукции (работ, услуг);

Фри - финансовый результат от реализации основных средств и иного имущества;

Дв - доходы по внереализационным операциям;

Рв - расходы по внереализационным операциям.

Прибыль (убыток) от сдачи заказчику строительных объектов, других работ, предусмотренных договором определяется как разница между выручкой от их реализации по ценам установленным в договоре, без налога на добавленную стоимость и других вычетов, предусмотренных законодательством, и затратами на их производство и сдачу.

Учет вышеотмеченных особенностей функционирования финансов строительной сферы, знание особенностей и этапов организации строительных работ, методов их осуществления позволяют в наибольшей степени максимизировать положительный финансовый результат от осуществления данного вида деятельности.

1.2. Нормирование запасовЗапасы предприятия формируются тремя компонентами: подготовительной, страховой и текущей. Для их обоснования необходимо располагать соответствующим статистическим материалом: объемом строительно–монтажных работ, нормами расхода материальных ресурсов на единицу (в строительстве, как правило – на 1м2 площади), состоянием остатков оборотных средств, данными о поставках ресурсов и их потреблением. При статистическом методе обоснования оценок трех компонент производственного запаса используют следующие соотношения:

- текущий запас:

![]() (2);

(2);

- страховой запас:

![]() (3);

(3);

- подготовительный запас:

Зпв = Тд (4).

где Зтв — текущий запас по календарному времени;

Ип — интервал времени между смежными поставками;

Рп — размер поставки;

Зпв — запас страховой во времени;

к — коэффициент надежности;

Ипс — среднее арифметическое значение интервалов поставок;

Зпв — запас подготовительный во времени;

Тд — директивный срок подготовки материального ресурса к производственному потреблению.

Производственный (или товарный) запас в физических единицах:

- текущий запас:

Зтф = Зтв * Сп (5);

- страховой запас:

Зсф = Зсв * Сп (6);

- подготовительный запас:

Зпф = Зпв * Сп (7);

где Сп — среднесуточное потребление ресурса;

ф — символ оценки ресурса в физических единицах;

в — символ оценки ресурса во временных единицах.

Расчёт всех компонент производственного или товарного запаса выполняется при обязательном условии, что интервалы поставок берутся по календарю и, следовательно, среднесуточный расход ресурса также определяется по календарному времени. Это очевидно, так как интервалы поставок ресурса не зависят от организации строительных работ и потребления ресурса.[[5]]

Среди основных типов экономико-математических моделей управления запасами первое место занимает так называемая классическая экономико-математическая модель управления запасами. Исходными данными в такой модели являются: спрос на материальный ресурс Сп (среднесуточное потребление), имеющий относительно постоянное значение в течение всего периода Т, суммарный за период времени спрос, равный К = Сп х Т, удельные издержки на хранение Сх и расход средств на организацию поставки (On), не зависящий от объема поставки. Кроме того, классическая модель предполагает, что при снижении уровня запаса до нуля пополнение осуществляется мгновенно с нулевой задержкой до необходимого уровня. Современная наука предлагает множество алгоритмов для решения такой задачи, например, «формула Уилсона»:

Ропт = ![]() (8).

(8).

Она позволяет вычислить значение оптимального размера поставки без предварительного вычисления значений целевой функции. Рассмотрим наиболее существенные недостатки уравнения Уилсона (8). В (8) принимается условие, что расходы по организации поставок не зависят от размера поставок, что противоречит практике. Расходы по организации поставки по железной дороге, допустим, 10 вагонов (транзитных норм) будут на порядок больше расходов по поставке складским способом 5 т. груза. Второе условие разработки системы поиска оптимального размера заказа - поставка материального ресурса оптимального размера точно в тот момент времени, когда остаток ресурса стал равен нулю. Организация такого режима поставок, известного в теории управления запасами как «поставки точно в срок», на просторах Российской федерации может иметь место только в совершенно исключительных случаях и, следовательно, решение задачи по условию (8) не будет корректным.

Удельные складские расходы соотносятся с половиной размера оптимальной поставки. Но, во-первых, оптимальный размер поставки надо определить, во-вторых, в условиях, при которых поставки могут осуществляться за сотни и тысячи километров, предприятие будет вынуждено создавать некоторый резервный (страховой и подготовительный) запас и, следовательно, равенство остатков запаса нулю недопустимо. Для устранения отмеченных противоречий и придания однозначного соответствия всем параметрам соотношения (8), рассмотрим следующие исходные предпосылки оптимального управления запасами:

- потребность в к - ом материальном ресурсе на планируемый период Т определена и равна К;

- в течение времени Т интенсивность потребления ресурса в среднем постоянна и равна Сп;

- поставки ресурса за время Т характеризуются неравномерностью во времени и по объему;

- в связи с неравномерностью режима поставок необходимо резервировать: подготовительную компоненту запаса (Зп); страховую компоненту запаса (Зс); текущую компоненту запаса (Зт); производственный запас Зпр = Зп + Зс + Зт;

- уровень производственного запаса колеблется от максимального его значения, представленного суммой компонент Зп + Зс + Зт, до минимального, представленного суммой компонент Зп + Зс;

- средний размер производственного запаса определяется суммой Зпрс = Зп + Зс + 0,5 *Зт;

- издержки управления запасами складываются преимущественно из издержек по организации поставок (Oп) и хранению его среднего запаса (Зпрс);

- издержки хранения среднего производственного запаса в течение рассматриваемого периода времени составляют Схз = Сх * Зпрс;

- издержки по организации поставок материального ресурса за время Т будут равны Опк = Оп * К/Ропт, где К/Ропт — количество поставок за время Т, а Ропт — оптимальный размер поставки;

- общие издержки (Ик) управления запасами в рассмотренных условиях будут равны:

Ик = Сх * Зпрс + On * К/Ропт, (9);

где Ропт необходимо определить.

Для анализа (9) примем следующие условия:

Зпрс = a * Ропт (10);

On = в * Тк (11);

где Тк — тариф за поставку одной транзитной (или складской) нормы к - го материального ресурса, т.е. расходы по организации поставки соотносятся с тарифами на поставку одной транзитной или складской нормы.

С учетом (10) и (11) функционал (9) преобразуется в форму:

Ик = Сх * а х Ропт + в * Тк * К/Ропт. (12).

Дифференцируя это уравнение по Ропт, получим Икд = а*Сх + в*Тк * K/Ponm * Ропт. Тогда, учитывая принятые условия (10) и (11):

Икд = Зпр * Сх/Ропт – в*Тк * K/Ponm * Ропт. (13)

Из условия Икд = 0 следует, что

Ропт = в * Тк * К/Зпр * Сх. (14).

Размер оптимальной поставки по (14) ставится в зависимость от четырех аргументов: тарифа на поставку ресурса по транзитной или складской схемам, потребности в ресурсе на рассматриваемый промежуток времени, производственного или товарного запаса и удельных расходов на хранение единицы ресурса в запасе. Так как равенство (14) содержит в качестве аргумента производственный запас, то таким образом условие поставки ресурса в момент его полного потребления становится необязательным. Второе допущение, возникающее при определении оптимального размера поставки по формуле Уилсона, — равенство издержек организации поставок для различных по объему поставок, в (14) устраняется соответствующими тарифными расценками.[[6]]

В (14) аргумент в — это масштабный коэффициент. В расчетах, что подтверждается многочисленной практикой приложения (14), принимается в = 1. Это значит, что расходы по организации поставки соотносятся с тарифами по транзитным или складским поставкам.

В литературе по логистике товародвижения и управлению запасами приводятся другие формулы по определению оптимального размера поставки. Так, в работе[7] показан экономически целесообразный период заказа товара (р):

р = ![]() (15);

(15);

где ф — расходы на оформление заказа;

К — годовой расход товара;

и — цена единицы товара;

пр — процент издержек содержания (обычно принимается в пределах 10 - 20% от цены товара, что вносит значительную неопределенность в решение задачи, так как товары с разными ценами в общем хранятся одинаково). Соотношение (15) представляет собой несколько модернизированную формулу Уилсона и показывает аналогичные результаты.

2. УПРАВЛЕНИЕ ЗАПАСАМИ ООО «СТРОИТЕЛЬНО-МОНТАЖНЫЙ ПОЕЗД – 718»

2.1. Общая характеристика предприятия

Организация существует более полувека, она была создана на базе обособленного Великолукского СМП -718 филиала № 5 ТОО «Трест» Севзаптрансстрой» на основании решения общего собрания участников ТОО от 10.10.1997 года, разделительного баланса на 01.10.1997 года и протокола общего собрания участников Общество от 15.12.1997 года в результате реорганизации ТОО «Трест» Севзаптрансстрой» путём выделения и зарегистрировано 25 декабря 1997 году.

Общество было создано в целях извлечения прибыли.

Предметом деятельности Общества является:

- Строительство, реконструкция и техническое перевооружение железных дорог, аэропортов, речных и морских портов и других объектов производственного назначения, строительство объектов жилищного и социально-культурного назначения;

- Устранение последствий аварий и катастроф на транспорте, стихийных и экологических бедствий выполнение работ по 1 части, мобилизационной подготовке и гражданской обороне;

- Выпуск продукции производственно-технического назначения и товаров народного потребления в соответствии с действующем законодательством;

- Производство строительных материалов и конструкций;

- Научно-технические разработки, внедрение в производство изобретений, технологий и оборудования, проектирование, изготовление проектно-сметной документации;

- Транспортные услуги предприятиям, организациям, населению.

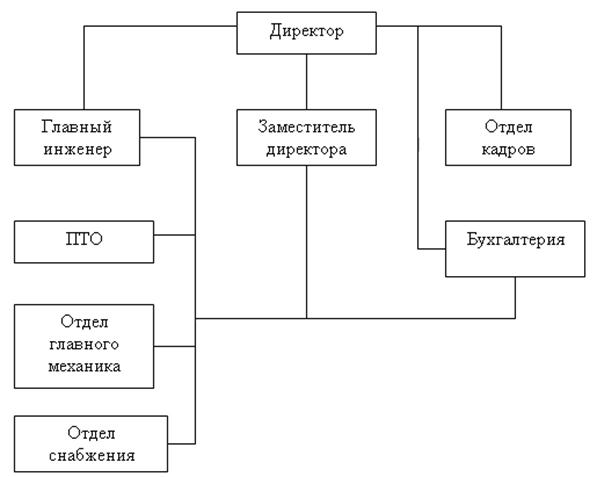

Организационная структура предприятия представлена в Приложении 1. Далее рассмотрим основные экономические показатели деятельности ООО «СМП – 718», рассчитанные на основании данных Приложений 2 и 3, а также внутренней отчетности предприятия.

Таблица 1

Основные экономические показатели деятельности ООО «СМП – 718»

| Показатели | 2005 | 2006 | 2007 | 2007 к, +/- | |

| 2005 | 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Выручка от реализации, тыс. руб. | 18480 | 11560 | 26110 | 7630 | 14550 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 843 | 762 | 727.5 | -115.5 | -34.5 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 3945.5 | 4593 | 4699 | 753.5 | 106 |

| Объем материальных затрат, тыс. руб. | 16437 | 9836 | 21997 | 5560 | 12161 |

| Среднегодовая численность работников, чел. | 149 | 142 | 149 | 0 | 7 |

| Объем фонда оплаты труда с начислениями, тыс. руб. | 4424.7 | 6137 | 11769 | 7344.3 | 5632 |

| Фондоотдача, руб. | 21.92 | 15.17 | 35.89 | 13.97 | 20.72 |

| Фондоемкость, руб. | 0.05 | 0.07 | 0.03 | -0.02 | -0.04 |

| Материалоотдача, руб. | 1.12 | 1.18 | 1.19 | 0.07 | 0.01 |

| Материалоемкость, руб. | 0.89 | 0.85 | 0.84 | -0.05 | -0.01 |

| Производительность труда, тыс. руб. | 124.03 | 81.41 | 175.23 | 51.2 | 93.82 |

| Зарплатоотдача, руб. | 4.18 | 1.88 | 2.22 | -1.96 | 0.34 |

| Зарплатоемкость, руб. | 0.24 | 0.53 | 0.45 | 0.21 | -0.08 |

| Капиталоемкость, руб. | 0.14 | 0.49 | 0.66 | 0.52 | 0.17 |

| Фондовооруженность, руб. | 5.66 | 5.37 | 4.88 | -0.78 | -0.49 |

| Чистая прибыль, тыс. руб. | -81 | -1131 | -557 | -476 | 574 |

Анализ таблицы 1 показывает, что на конец периода исследования (2005 г.) предприятие не получило ни экономического, ни социального эффекта. В целом за период исследования (2005 - 2007 г.г.) необходимо отметить в качестве положительных результатов рост выручки от реализации на 7630 тыс. руб., рост производительности труда на 51.2 тыс. руб., рост материалоотдачи на 0.07 руб., снижение материалоемкости на 0.05 руб., рост фондоотдачи на 13.97 руб., снижение фондоемкости на 0.02 руб. В качестве отрицательных результатов необходимо отметить снижение среднегодовой стоимости основных производственных фондов на 115.5 тыс. руб., увеличение среднегодовой стоимости оборотных средств на 753.5 тыс. руб., рост объема материальных затрат на 5560 тыс. руб., снижение зарплатоотдачи на 1.96 руб., рост зарплатоемкости на 0.21 руб., снижение объема чистой прибыли на 476 тыс. руб. В целом, за период исследования произошло снижение экономической эффективности финансово - хозяйственной деятельности предприятия.

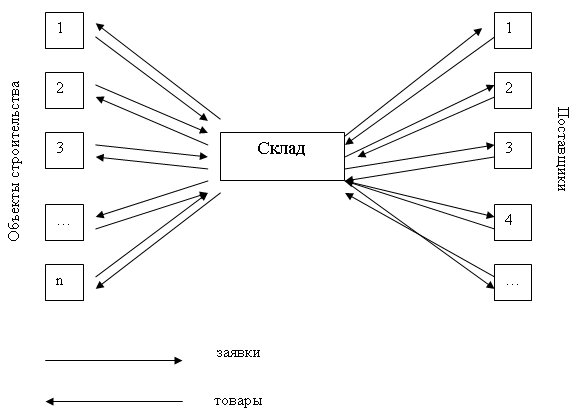

2.2. Анализ управления запасами ООО «СМП – 718»Анализ эффективности управления запасами ООО «СМП – 718» начнем с рассмотрения общей схемы системы сбора и распределения запасов на ООО «СМП – 718», которая представлена на рис. 1.

Отдел снабжения ООО «СМП – 718» определяет объемы закупаемых ресурсов на основе договоров и смет на строительство, формирует партии ресурсов для снабжения объектов строительства и осуществляет ежедневный развоз запасов по объектам. Одновременно на основании заявок от прорабов и сметной документации, а так же с учетом необходимости замены недоброкачественных ресурсов (брака) отдел снабжения формирует заявки поставщикам и периодически осуществляет завоз товаров от поставщиков на центральный склад ООО «СМП – 718».

В рамках существующей системы сбора и распределения запасов для отдела снабжения ООО «СМП – 718» стоят следующие задачи:

а) оптимизация распределения складских площадей;

б) оптимизация загрузки транспортных средств;

в) оптимизация развозочных маршрутов;

г) точность срока и объема поставок;

д) анализ выгодности поставщиков.

|

|

Рисунок 1. Общая схема сбора и распределения запасов на ООО «СМП – 718»

Общую эффективность выполнения задач, стоящих перед отделом снабжения ООО «СМП – 718», можно оценить через показатели оборачиваемости запасов. К таковым относятся:

Оборачиваемость запасов (оборотов) = Затраты на производство продукции / Средние запасы[[8]] (16);

Оборачиваемость запасов (дней) = 360 / Оборачиваемость запасов в оборотах[[9]] (17).

Например, для 2007 года оборачиваемость запасов в оборотах составит: Коб2007 = 21997 / 822.5 = 26.74 оборота; оборачиваемость запасов в днях составит: 360 / 26,74 = 13,46 дня. Важным экономическим показателем эффективности управления запасами является так же объем абсолютного и относительного высвобождения финансовых ресурсов предприятия вследствие ускорения оборачиваемости запасов. Абсолютное высвобождение определяют вычитанием из объемов (стоимости) запасов предыдущего года объемов запаса текущего года. Для определения относительного высвобождения на 1-м шаге определяют потребности финансовых ресурсов для финансирования запасов в текущем году при оборачиваемости запасов прошлого года. Далее вычитают из расчетного значения фактическую стоимость запасов (среднегодовую) текущего года.

Для 2007 года по сравнению с 2005 годом абсолютное высвобождение составит 679 - 822.5 = -210 тыс. руб.; относительное высвобождение составит: 21997 * 24.84 / 360 – 822,5 = 695.29 тыс. руб. То есть, несмотря на фактическое увеличение объема запасов из-за ускорения их оборачиваемости предприятие в 2007 г. получило относительную экономию финансовых ресурсов в размере 695.29 тыс. руб. Выполним аналогичные расчеты для всего периода исследования и сведем результаты в таблицу.

Таблица 2

Показатели эффективности управления запасами на ООО «СМП – 718»

| Показатели | 2005 | 2006 | 2007 | 2007 к, +/- | |

| 2005 | 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Затраты на производство продукции, тыс. руб. | 16437 | 9836 | 21997 | 5560 | 12161 |

| Средний размер запасов, тыс. руб. | 612 | 679 | 822.5 | 210.5 | 143.5 |

| Оборачиваемость запасов (оборотов) | 26.86 | 14.49 | 26.74 | -0.12 | 12.25 |

| Оборачиваемость производственных запасов, дней | 13.4 | 24.84 | 13.46 | 0.06 | -11.38 |

| Потребность в запасах при оборачиваемости предыдущего года, тыс. руб. | - | 366.12 | 1517.79 | - | - |

| Относительное высвобождение финансовых ресурсов, тыс. руб. | - | -312.88 | 695.29 | - | - |

| В целом за период исследования: | |||||

| Потребность в запасах при оборачиваемости начального года, тыс. руб. | - | - | 818.78 | - | - |

| Относительное высвобождение финансовых ресурсов, тыс. руб. | - | - | -3.72 | - | - |

Анализ таблицы 2 показывает, что коэффициент оборачиваемости запасов уменьшился с 26.86 оборотов в 2005 г. до 26.74 оборотов в 2007 г., что привело к увеличению периода 1 оборота запасов с 13.4 до 13.46 дней. В целом это негативный результат, т.к. ускорение оборачиваемости запасов приводит к дополнительному высвобождению финансовых ресурсов, снижению риска потерь от необходимости утилизировать расходные материалы, срок использования которых истек (краска, клеевые смеси, колеры и т.п.). В целом за период исследования это привело к росту среднего объема запасов на 143.5 тыс. руб. и дополнительному вовлечению 3,72 тыс. руб. финансовых ресурсов в оборот. Цифры в общем незначительные, но если учесть тяжелое финансовое состояние ООО «СМП – 718», то можно сделать вывод о недостаточно эффективном управлении запасами на предприятии.

Далее проведем оценку эффективности управления запасами ООО «СМП – 718» с точки зрения их рентабельности. Поскольку прибыль до налогообложения отрицательна, то все показатели рассчитаем по валовой прибыли.

Таблица 3

Исходные данные для факторного анализа рентабельности запасов ООО «СМП – 718» за 2005 – 2006 г.г.

| Показатели | 2006 год | 2007 год | Изменения (+,-) |

| 1 | 2 | 3 | 4 |

| Себестоимость проданных товаров, продукции, работ, услуг | 16437 | 9836 | -6601 |

| Средняя стоимость запасов, тыс. руб. | 612 | 679 | 67 |

| Валовая прибыль | 2043 | 1724 | -319 |

| Оборачиваемость запасов, число оборотов. | 26.86 | 14.49 | -12.37 |

| Рентабельность основной деятельности по валовой прибыли, % | 12.43 | 17.53 | 5.1 |

| Рентабельность запасов по валовой прибыли, % | 333.82 | 253.9 | -79.92 |

Анализ таблицы 3 показывает, что общее изменение рентабельности запасов составило -79.92%. За счет изменения оборачиваемости запасов на -12.37 оборотов рентабельность запасов уменьшилась на 216.85%; за счет изменения рентабельности производства на 5.1% рентабельность запасов изменилась на 136.99 %. Итого: -79.86%. Разница в 0.06% образовалась из-за округления при расчетах.

Далее рассмотрим изменение рентабельности запасов за 2006 – 2007 г.г.

Таблица 4

Исходные данные для факторного анализа рентабельности запасов ООО «СМП – 718» за 2006 – 2007 г.г.

| Показатели | 2006 год | 2007 год | Изменения (+,-) |

| 1 | 2 | 3 | 4 |

| Себестоимость проданных товаров, продукции, работ, услуг | 9836 | 21997 | 12161 |

| Средняя стоимость запасов, тыс. руб. | 679 | 822.5 | 143.5 |

| Валовая прибыль | 1724 | 4113 | 2389 |

| Оборачиваемость запасов, число оборотов. | 14.49 | 26.74 | 12.25 |

| Рентабельность основной деятельности по валовой прибыли, % | 17.53 | 18.7 | 1.17 |

| Рентабельность запасов по валовой прибыли, % | 253.9 | 500.06 | 246.16 |

Анализ таблицы 4 показывает, что за 2006 – 2007 г.г. общее изменение рентабельности запасов составило 246.16%. За счет изменения оборачиваемости запасов на 12.25 оборотов рентабельность запасов изменилась на 229.08%; за счет изменения рентабельности производства на 1.17 % рентабельность запасов изменилась на 16.95%. Итого: 246.03%. Разница в -0.13% образовалась из-за округления при расчетах.

В целом результаты факторного анализа на основании таблиц 3 и 4 показывает, что важнейшую роль в повышении рентабельности инвестиций в запасы на ООО «СМП – 718» играет оборачиваемость запасов, поэтому, поскольку в целом за 2005 – 2007 г. оборачиваемость запасов снизилась, то подтверждается вывод о неэффективном управлении запасами на ООО «СМП – 718».

Далее проведем оценку эффективности работы центрального склада. Эффективность использования складских площадей находит выражение в более высоком, по сравнению с приростом площадей, увеличении складского грузооборота. Она характеризуется показателем объема реализации, приходящегося на 1 м2 складской площади. Данный показатель непосредственно зависит от скорости оборота товарно-материальных ресурсов. Каждое коммерческое предприятие располагает значительными возможностями ускорения оборачиваемости (совершенствование технологии приемки, отпуска продукции, улучшение организации труда коммерческого персонала и т. д.), и, следовательно, имеет резервы более рационального использования складских площадей. Расчет проведем за весь период исследования – 2005 – 2007 г.г.

Таблица 5

Анализ эффективности использования складских площадей на ООО «СМП – 718»

| Показатели | 2005 год | 2006 год | 2007 год | Темп роста в 2007 к 2005 г.г., % |

| 1 | 2 | 3 | 4 | 5 |

| Объем реализации, тыс. руб. | 18480 | 11560 | 26110 | 41.29 |

| Площадь центрального склада, м2 | 600 | 820 | 980 | 63.33 |

| Объем реализации на 1м2 площади склада, тыс.руб./м2 | 30.8 | 14.1 | 26.64 | -13.51 |

Анализ таблицы 5 показывает, что темп роста объема реализации на 1м2 площади склада значительно отстает от темпа роста площади центрального склада, что говорит о низкой эффективности использования площади центрального склада, т.е. можно сделать вывод об излишней складской площади, располагаемой ООО «СМП – 718», которая нуждается либо в «загрузке запасами», либо должна быть сдана в аренду. Далее рассмотрим, насколько поставщики ООО «СМП – 718» отвечают критериям эффективности, приведенным в Приложении 4[10]. Данный тест разработан М.Кристофером и позволяет провести сравнительную оценку поставщиков по бальной системе.

Таблица 6

Тест эффективности поставщиков ООО «СМП – 718», баллы

| № вопроса | ОАО «ЖБК» | ЗАО «Евроцемент» | ООО «ЭкоПласт» | ООО «Керамин» | ЗАО «Металинвест» | ООО «ЖБИ - 2» |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 1 | 5 | 5 | 5 | 5 | 5 |

| 2 | 7 | 7 | 7 | 8 | 7 | 8 |

| 3 | 5 | 5 | 5 | 5 | 5 | 5 |

| 4 | 1 | 1 | 1 | 1 | 1 | 1 |

| 5 | 5 | 5 | 5 | 5 | 5 | 10 |

| 6 | 5 | 5 | 5 | 5 | 5 | 5 |

| 7 | 5 | 5 | 5 | 5 | 5 | 5 |

| 8 | 5 | 5 | 5 | 5 | 5 | 5 |

| 9 | 10 | 10 | 10 | 10 | 10 | 10 |

| 10 | 10 | 10 | 10 | 10 | 10 | 10 |

| 11 | 5 | 5 | 5 | 5 | 5 | 5 |

| 12 | 5 | 5 | 5 | 5 | 5 | 5 |

| 13 | 5 | 5 | 5 | 5 | 5 | 5 |

| 14 | 5 | 5 | 5 | 5 | 5 | 5 |

| 15 | 5 | 5 | 5 | 5 | 5 | 5 |

| 16 | 1 | 1 | 1 | 1 | 1 | 5 |

| 17 | 1 | 1 | 1 | 1 | 1 | 5 |

| 18 | 5 | 5 | 5 | 5 | 5 | 5 |

| 19 | 5 | 5 | 5 | 5 | 5 | 5 |

| 20 | 10 | 10 | 10 | 10 | 10 | 10 |

| Итого, баллы | 101 | 105 | 105 | 106 | 105 | 119 |

| "Идеальный поставщик" | 200 | 200 | 200 | 200 | 200 | 200 |

| "Худший поставщик" | 20 | 20 | 20 | 20 | 20 | 20 |

Анализ таблицы 6 показывает, что наиболее значимые для ООО «СМП – 718» поставщики являются средними по эффективности работы с ними и у предприятия есть возможности для поиска новых поставщиков. В частности ООО «СМП – 718» должно интересовать поставщики, которые, по сравнению с существующими, будут более заинтересованы в развитии партнерских отношений, нежели ОАО «ЖБК, имеют планы по ускорению выполнения заказов и успешно их реализуют и т.п. Это, в свою очередь, позволит ООО «СМП – 718» снизить риск штрафных санкций из-за срыва сроков строительства, снизить объем резервных запасов.

2.3. Пути повышения эффективности управления запасами

Анализ эффективности управления запасами ООО «СМП – 718», проведенный в предыдущем параграфе, показал, что важнейшим показателем эффективности, в том числе и сточки зрения рентабельности инвестиций финансовых ресурсов в запасы, является оборачиваемость запасов на ООО «СМП – 718». В принципе, для повышения оборачиваемости запасов предприятие должно, с одной стороны, снижать среднегодовую стоимость запасов, с другой стороны – увеличивать затраты на производство продукции. В данном случае увеличение затрат должно происходить не «любой ценой», - т.е. это не значит, что ООО «СМП – 718» должно покупать сырье по завышенным ценам или в излишних количествах, предприятие должно увеличивать объем строительства, что, естественно, увеличит объем переменных расходов.

Для уменьшения стоимости запасов разработаем систему управления запасами для каждого вида «ключевых» материалов, необходимых для осуществления деятельности ООО «СМП – 718»: металлопрокат, краска, метизы, резина, пластмасса, древесный погонаж, цемент. Для страхования рисков в разрабатываемой системе предусмотрим возможную задержку в поставках, применяя для этого алгоритм, представленный в таблице 7.

Таблица 7

Алгоритм расчета параметров системы управления запасами и стоимости максимально желательного запаса[[11]]

| № п/п | Показатель | Порядок расчета |

| 1 | 2 | 3 |

| 1 | Потребность, ед. | - |

| 2 | Оптимальный размер заказа, ед. | - |

| 3 | Время поставки, дни | - |

| 4 | Возможная задержка в поставках, дни | - |

| 5 | Ожидаемое дневное потребление, ед. | [1] : [число рабочих дней] |

| 6 | Срок расходования заказа, дни | [2] : [5] |

| 7 | Ожидаемое потребление за время поставки, ед, | [3] * [5] |

| 8 | Максимальное потребление за время поставки, ед. | ([3] + [4]) * [5] |

| 9 | Гарантийный запас, ед. | [8] – [7] |

| 10 | Пороговый уровень запаса, ед. | [9] + [7] |

| 11 | Максимальный желательный запас, ед. | [9] + [2] |

| 12 | Стоимость максимального желательного запаса, руб. | [11] * [(Стоимость за 1 ед. + Затраты на хранение на 1 ед.)] |

Число рабочих дней в 2006 году согласно производственному календарю составляет 248 дней. Потребность в ресурсах определим на основании документации предприятия, оптимальный размер заказа – по формуле (8), возможную задержку в поставках на основании договоров поставки, заключенных между ООО «СМП – 718» и поставщиками.

Таблица 8

Годовая потребность и фактические затраты на материальные запасы ООО «СМП – 718» по результатам 2006 г.

| Наименование материалов | Стоимость за ед. | Годовая потребность | Стоимость содержания на складе - | Суммарные издержки |

| 1 | 2 | 3 | 4 | 5 |

| Металлопрокат, т. | 8140 | 17.10 | 814 | 153113.4 |

| Краска, т. | 9 000 | 16.30 | 900 | 161370 |

| Метизы, т. | 14210 | 3.74 | 1421 | 58459.94 |

| Резина, т. | 1680 | 5.15 | 168 | 9517.2 |

| Пластмасса, т. | 1840 | 1.76 | 184 | 3562.24 |

| Древесный погонаж, м3 | 4134 | 76.50 | 413.4 | 347876.1 |

| Цемент, т. | 3000 | 16.30 | 300 | 53790 |

| Итого, руб. | - | 787688.88 |

Таблица 9

Расчет потребности ООО «СМП – 718» в металлопрокате

| Показатель | Металлопрокат, т. |

| 1 | 2 |

| Потребность, ед. | 17.1 |

| Оптимальный размер заказа, ед. | 2.51 |

| Время поставки, дни | 10 |

| Возможная задержка в поставках, дни | 3 |

| Ожидаемое среднедневное потребление, ед. | 0.07 |

| Срок расходования заказа, дни | 35.9 |

| Ожидаемое потребление за время поставки, ед. | 0.7 |

| Максимальное потребление за время поставки, ед. | 0.9 |

| Гарантийный запас, ед. | 0.2 |

| Пороговый уровень запаса, ед. | 0.9 |

| Максимальный желательный запас, ед. | 2.71 |

| Стоимость максимального желательного запаса, руб. | 24265.34 |

Таблица 10

Расчет потребности ООО «СМП – 718» в краске

| Показатель | Краска, т. |

| 1 | 2 |

| Потребность, ед. | 16 |

| Оптимальный размер заказа, ед. | 4.13 |

| Время поставки, дни | 11 |

| Возможная задержка в поставках, дни | 2 |

| Ожидаемое среднедневное потребление, ед. | 0.07 |

| Срок расходования заказа, дни | 59 |

| Ожидаемое потребление за время поставки, ед. | 0.8 |

| Максимальное потребление за время поставки, ед. | 0.9 |

| Гарантийный запас, ед. | 0.1 |

| Пороговый уровень запаса, ед. | 0.9 |

| Максимальный желательный запас, ед. | 4.23 |

| Стоимость максимального желательного запаса, руб. | 41877 |

Таблица 11

Расчет потребности ООО «СМП – 718» в метизах

| Показатель | Метизы, т. |

| 1 | 2 |

| Потребность, ед. | 3.74 |

| Оптимальный размер заказа, ед. | 1.1 |

| Время поставки, дни | 5 |

| Возможная задержка в поставках, дни | 2 |

| Ожидаемое среднедневное потребление, ед. | 0.02 |

| Срок расходования заказа, дни | 55 |

| Ожидаемое потребление за время поставки, ед. | 0.1 |

| Максимальное потребление за время поставки, ед. | 0.1 |

| Гарантийный запас, ед. | 0 |

| Пороговый уровень запаса, ед. | 0.1 |

| Максимальный желательный запас, ед. | 1.1 |

| Стоимость максимального желательного запаса, руб. | 17194.1 |

Таблица 12

Расчет потребности ООО «СМП – 718» в резине

| Показатель | Резина, т. |

| 1 | 2 |

| Потребность, ед. | 5.15 |

| Оптимальный размер заказа, ед. | 3.4 |

| Время поставки, дни | 7 |

| Возможная задержка в поставках, дни | 1 |

| Ожидаемое среднедневное потребление, ед. | 0.02 |

| Срок расходования заказа, дни | 170 |

| Ожидаемое потребление за время поставки, ед. | 0.1 |

| Максимальное потребление за время поставки, ед. | 0.2 |

| Гарантийный запас, ед. | 0.1 |

| Пороговый уровень запаса, ед. | 0.2 |

| Максимальный желательный запас, ед. | 3.5 |

| Стоимость максимального желательного запаса, руб. | 6468 |

Таблица 13

Расчет потребности ООО «СМП – 718» в пластмассе

| Показатель | Пластмасса, т. |

| 1 | 2 |

| Потребность, ед. | 1.76 |

| Оптимальный размер заказа, ед. | 0.93 |

| Время поставки, дни | 6 |

| Возможная задержка в поставках, дни | 2 |

| Ожидаемое среднедневное потребление, ед. | 0.01 |

| Срок расходования заказа, дни | 93 |

| Ожидаемое потребление за время поставки, ед. | 0.1 |

| Максимальное потребление за время поставки, ед. | 0.1 |

| Гарантийный запас, ед. | 0 |

| Пороговый уровень запаса, ед. | 0.1 |

| Максимальный желательный запас, ед. | 0.93 |

| Стоимость максимального желательного запаса, руб. | 1882.32 |

Таблица 14

Расчет потребности ООО «СМП – 718» в древесном погонаже

| Показатель | Древесный погонаж, м3 |

| 1 | 2 |

| Потребность, ед. | 76.5 |

| Оптимальный размер заказа, ед. | 5.67 |

| Время поставки, дни | 1 |

| Возможная задержка в поставках, дни | 1 |

| Ожидаемое среднедневное потребление, ед. | 0.31 |

| Срок расходования заказа, дни | 18.3 |

| Ожидаемое потребление за время поставки, ед. | 0.3 |

| Максимальное потребление за время поставки, ед. | 0.6 |

| Гарантийный запас, ед. | 0.3 |

| Пороговый уровень запаса, ед. | 0.6 |

| Максимальный желательный запас, ед. | 5.97 |

| Стоимость максимального желательного запаса, руб. | 27147.98 |

Таблица 15

Расчет потребности ООО «СМП – 718» в цементе

| Показатель | Цемент, т. |

| 1 | 2 |

| Потребность, ед. | 16.3 |

| Оптимальный размер заказа, ед. | 5.95 |

| Время поставки, дни | 6 |

| Возможная задержка в поставках, дни | 2 |

| Ожидаемое среднедневное потребление, ед. | 0.07 |

| Срок расходования заказа, дни | 85 |

| Ожидаемое потребление за время поставки, ед. | 0.4 |

| Максимальное потребление за время поставки, ед. | 0.6 |

| Гарантийный запас, ед. | 0.2 |

| Пороговый уровень запаса, ед. | 0.6 |

| Максимальный желательный запас, ед. | 6.15 |

| Стоимость максимального желательного запаса, руб. | 20295 |

Суммарная стоимость запасов по результатам расчетов составит: 24265.34 + 41877 + 17194.1 + 6468 + 1882.32 + 27147.98 + 20295 = 139129.74 руб. или 139 тыс. руб. (округление для прогнозного баланса). Таким образом, только за счет разработки системы управления запасами ООО «СМП – 718» сможет сократить среднегодовой объем затрат на запасы на 788 – 139 = 649 тыс. руб.

Для оценки эффективности разработанной системы составим прогнозный баланс.

Таблица 16

Прогнозный баланс ООО «СМП – 718»

| 2007 год | Расчетные величины | |||

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода | |

| 1 | 2 | 3 | 4 | 5 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 110 | 0 | 0 | 0 |

| Основные средства | 120 | 740 | 715 | 715 |

| Незавершенное строительство | 130 | 7724 | 29435 | 29435 |

| Доходные вложения в материальные ценности | 135 | 0 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 0 | 0 | 0 |

| Отложенные налоговые активы | 145 | 422 | 529 | 529 |

| Прочие внеоборотные активы | 150 | 0 | 0 | 0 |

| ИТОГО по разделу I | 190 | 8886 | 30679 | 30679 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 210 | 699 | 946 | 297 |

| сырье, материалы и другие аналогичные ценности | 211 | 566 | 788 | 139 |

| животные на выращивании и откорме | 212 | 0 | 0 | 0 |

| затраты в незавершенном производстве (издержках обращения) | 213 | 0 | 0 | 0 |

| готовая продукция и товары для перепродажи | 214 | 0 | 0 | 0 |

| товары отгруженные | 215 | 0 | 0 | 0 |

| расходы будущих периодов | 216 | 133 | 158 | 158 |

| прочие запасы и затраты | 217 | 0 | 0 | 0 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 1010 | 718 | 718 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 | 0 |

| покупатели и заказчики | 231 | 0 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 745 | 5011 | 5011 |

| покупатели и заказчики | 241 | 185 | 4429 | 4429 |

| Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 |

| Денежные средства | 260 | 227 | 23 | 23 |

| Прочие оборотные активы | 270 | 9 | 10 | 10 |

| ИТОГО по разделу II | 290 | 2690 | 6708 | 6059 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 11576 | 37387 | 36738 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода | Расчетные величины |

| 1 | 2 | 3 | 4 | 5 |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал | 410 | 9 | 9 | 9 |

| Добавочный капитал | 420 | 3030 | 3030 | 3030 |

| Резервный капитал | 430 | 7424 | 29204 | 29204 |

| резервы, образованные в соответствии с законодательством | 431 | 0 | 0 | 0 |

| резервы, образованные в соответствии с учредительными документами | 432 | 7424 | 29204 | 29204 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | -3806 | -4363 | -4363 |

| ИТОГО по разделу III | 490 | 6657 | 27880 | 27880 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты | 510 | 0 | 0 | 0 |

| Отложенные налоговые обязательства | 512 | 35 | 51 | 51 |

| Прочие долгосрочные обязательства | 520 | 0 | 0 | 0 |

| ИТОГО по разделу IV | 590 | 35 | 51 | 51 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Займы и кредиты | 610 | 0 | 0 | 0 |

| Кредиторская задолженность | 620 | 4725 | 9297 | 8648 |

| поставщики и подрядчики | 621 | 3166 | 6393 | 5744 |

| задолженность перед персоналом организации | 624 | 506 | 631 | 631 |

| задолженность перед государственными внебюджетными фондами | 625 | 116 | 175 | 175 |

| задолженность по налогам и сборам | 626 | 402 | 759 | 759 |

| прочие кредиторы | 628 | 535 | 1339 | 1339 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 159 | 159 | 159 |

| Доходы будущих периодов | 640 | 0 | 0 | 0 |

| Резервы предстоящих расходов | 650 | 0 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 0 | 0 | 0 |

| ИТОГО по разделу V | 690 | 4884 | 9456 | 8807 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 11 576 | 37 387 | 36 738 |

В рамках расчета прогнозного баланса высвобожденные финансовые ресурсы (649 тыс. руб.) направлены на сокращение краткосрочных обязательств (сокращение задолженности перед поставщиками и подрядчиками). Определим эффективность от внедрения рекомендуемых мероприятий.

Таблица 17

Расчет эффективности рекомендуемых мероприятий на ООО «СМП – 718»

| Показатели | 2007 год | Расчетные величины | Изменения, +/- | |

| 1 | 2 | 3 | 4 | |

| Затраты на производство продукции, тыс. руб. | 21997 | 21997 | - | |

| Средний размер запасов, тыс. руб. | 822.5 | 621.5 | -201 | |

| Оборачиваемость запасов (оборотов) | 26.74 | 35.39 | 8.65 | |

| Оборачиваемость запасов, дней | 13.46 | 10.17 | -3.29 | |

| Потребность в запасах при оборачиваемости предыдущего года, тыс. руб. | - | 822.44 | - | |

| Относительное высвобождение финансовых ресурсов, тыс. руб. | - | 200.94 | - |

Анализ таблицы 17 показывает, что в результате осуществления рекомендуемых мероприятий на ООО «СМП – 718» на 201 тыс. руб. сократится среднегодовая стоимость запасов, что приведет к росту оборачиваемости запасов на 8,65 оборотов и сокращению периода оборачиваемости запасов на 3,29 дня. Это, в свою очередь, приведет к относительному высвобождению финансовых ресурсов предприятия на 200.94 тыс. руб.

Если говорить о способах увеличения объемов продаж (что позволит увеличить объемы затрат), то разработка обоснованных рекомендаций возможна в рамках комплексного исследования рынка строительно–монтажных работ, SWOT – анализа ООО «СМП – 718», возможностей предприятия использовать программы стимулирования сбыта и т.п., что не входит в тематику настоящей работы, а осуществить подобные расчеты не позволяет и ограничение объема работы. Поэтому, можно только ограничиться общими рекомендациями по изучению рынка и разработке программ стимулирования сбыта услуг ООО «СМП – 718».

ЗАКЛЮЧЕНИЕ

В рамках настоящей работы было рассмотрено управление запасами на ООО «СМП – 718». По результатам проведенных исследований можно сделать следующие выводы:

1. Для организации финансов строительных предприятий характерны следующие особенности: более продолжительный производственный цикл, обуславливающий повышенную потребность в оборотных средствах; функционирование строительных организаций осуществляется в различных территориально-климатических зонах, что влияет на индивидуальную стоимость сдаваемых объектов, а также на равномерность поступления выручки; сметная стоимость строящихся объектов устанавливается исходя из договоров с заказчиками и поставщиками; этапы осуществляемых строительно-монтажные работ характеризуются различной степенью трудоемкости, материалоемкости, финансовой обеспеченности.

2. Нормирование запасов осуществляется с помощью целого комплекса формул и алгоритмов, опирающихся на статистические исследования оборачиваемости запасов.

3. Величина запаса определяется объемом производства, а также зависит от таких факторов, как надежность, регулярность и быстрота снабжения. Обеспеченность предприятия ресурсом во времени зависит от интенсивности потребления и эта зависимость имеет явно выраженный дробно-рациональный характер - рост интенсивности потребления сопровождается снижением ресурсной обеспеченности предприятия во времени.

4. ООО «Строительно-монтажный поезд – 718» образовано в результате реорганизации ТОО «Трест» Севзаптрансстрой» путём выделения и зарегистрировано 25 декабря 1997 году. Общество было создано в целях извлечения прибыли.

5. На конец периода исследования (2007 г.) предприятие не получило ни экономического, ни социального эффекта, т.к. не смогло ни получить чистой прибыли, ни создать новых рабочих мест. В целом за период исследования (2005 - 2007 г.г.) необходимо отметить в качестве положительных результатов рост выручки от реализации на 7630 тыс. руб., рост производительности труда на 51.2 тыс. руб., рост материалоотдачи на 0.07 руб., снижение материалоемкости на 0.05 руб., рост фондоотдачи на 13.97 руб., снижение фондоемкости на 0.02 руб. В качестве отрицательных результатов необходимо отметить снижение среднегодовой стоимости основных производственных фондов на 115.5 тыс. руб., увеличение среднегодовой стоимости оборотных средств на 753.5 тыс. руб., рост объема материальных затрат на 5560 тыс. руб., снижение зарплатоотдачи на 1.96 руб., рост зарплатоемкости на 0.21 руб., снижение объема чистой прибыли на 476 тыс. руб. В целом, за период исследования произошло снижение экономической эффективности финансово - хозяйственной деятельности предприятия.

6. За исследуемый период коэффициент оборачиваемости запасов уменьшился с 26.86 оборотов в 2005 г. до 26.74 оборотов в 2007 г., что привело к увеличению периода 1 оборота запасов с 13.4 до 13.46 дней. В целом это негативный результат, т.к. ускорение оборачиваемости запасов приводит к дополнительному высвобождению финансовых ресурсов, снижению риска потерь от необходимости утилизировать расходные материалы, срок использования которых истек (краска, клеевые смеси, колеры и т.п.). В целом за период исследования это привело к росту среднего объема запасов на 143.5 тыс. руб. и дополнительному вовлечению 3,72 тыс. руб. финансовых ресурсов в оборот. Цифры в общем незначительные, но если учесть тяжелое финансовое состояние ООО «СМП – 718», то можно сделать вывод о недостаточно эффективном управлении запасами на предприятии, что подтверждается результатами факторного анализа рентабельности инвестиций в запасы.

7. В качестве мероприятий по повышению эффективности управления запасами на ООО «СМП – 718» была разработана система управления запасами с возможной задержкой в поставках. В результате осуществления рекомендуемых мероприятий на ООО «СМП – 718» на 201 тыс. руб. сократится среднегодовая стоимость запасов, что приведет к росту оборачиваемости запасов на 8,65 оборотов и сокращению периода оборачиваемости запасов на 3,29 дня. Это, в свою очередь, приведет к относительному высвобождению финансовых ресурсов предприятия на 200.94 тыс. руб.

Дополнительно к разработанной системе управления запасами ООО «СМП – 718» рекомендуется осуществить мероприятия по поиску более надежных, заинтересованных в сотрудничестве, оперативно осуществляющих поставки партнеров, а для расширения объема продаж ООО «СМП – 718» рекомендуется провести мероприятия по изучению рынка и разработке программ стимулирования сбыта услуг ООО «СМП – 718».

ГЛОССАРИЙ

1. Грузовой поток - характеристика объема перевозок грузов в тоннах на отдельном участке транспортной сети или между определенными пунктами, районами, странами и другими участниками перевозок (отправителями и получателями).

2. Грузооборот склада - объем товарной массы в натуральном исчислении, проходящий через склад за определенный календарный период.

3. Коэффициент использования складского объема - показатель, характеризующий отношение грузового объема склада к складскому объему.

4. Коэффициент использования складской площади - показатель, характеризующий отношение грузовой площади товарного склада к складской площади.

5. Логистика - теория и практика управления материальными и информационными потоками в процессе товародвижения.

6. Логистическая операция - обособленная совокупность действий, направленная на преобразование материального и/или информационного потока.

7. Логистические операции могут быть заданы множествами начальных условий, параметров внешней среды, альтернативных стратегий, характеристик целевой функции. Различают внешние и внутренние логистические операции.

8. Обандероливание - логистическая операция, заключающаяся в обертывании упакованного груза или неупакованной штучной продукции бумажной лентой, лентой "скотч" и т.п. по всему периметру или частично.

9. От склада до склада - оговорка в полисе страхования грузов.

10. Складское помещение - в оптовой торговле - специально оборудованное изолированное помещение основного производственного, подсобного и вспомогательного назначения предприятия оптовой торговли.

11. Транспортная сеть - общая сеть путей сообщения. Транспортные сети характеризуются длиной, густотой, составом, пропускной способностью, мощностью грузопотоков, пассажиропотоков и другими показателями.

12. Транспортный узел - пункт, к которому подходят не менее трех транспортных линий.

13. Экспедиция - зона склада, в которой выполняются логистические операции, связанные с подготовкой укомплектованной продукции к выдаче и отгрузке: упаковывание, нанесение маркировки, оформление перевозочных документов и т.п.

БИБЛИОГРАФИЯ

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. - М.: Дело и Сервис, 2003. – 348 с.

2. Бланк И.А. Основы финансового менеджмента. T.I. - К.: Эльга, 2001. – 514 с.

3. Бороненкова С.А. Управленческий анализ. - М.: Финансы и статистика, 2002. – 384 с.

4. Бочаров В.В. Финансовый анализ. - СПб.: Питер. 2005. – 240 с.

5. Ефимова О.В. Финансовый анализ. 4-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2002. – 368 с.

6. Ковалев В.В. Финансы предприятий: Учебник. - М.: Проспект, 2004. – 358 с.

7. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебное пособие. – М.: Проспект, 2004. – 516 с.

8. Козлов Е. Крупное производство: проблемы снабжения // Консультант. – 2004. - № 23. – С. 11 – 25.

9. Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции. - М.: Финансы и статистика, 2005.

10. Лихачева О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. - М.: Проспект, 2004.

11. Практикум по логистике: Учеб. пособие. / Под ред. В.А. Аникина. - М.: ИНФА-М, 2003.

12. Трохина С. Д., Ильина В. А., Морозова Т. Ф. Управление финансовым состоянием предприятия. // Финансовый менеджмент. - 2004. - №1.

13. Управление финансами (Финансы предприятий): Учебник. / Под ред. А.А. Володина. - М.: ИНФА - М, 2004.

14. Финансовый менеджмент: теория и практика: Учебник. / Под. ред. Е.С. Стояновой. - М.: Перспектива, 2004.

15. Финансы предприятий: Учебник для вузов. / Под ред. Н.В. Колчиной. М.: ЮНИТИ-ДАНА, 2001.

16. Кристофер М. Логистика и управление цепочками поставок. / Пер. с англ. под общ. ред. В. С. Лукинского. - СПб.: Питер, 2005. - 316 с.

17. Стерлигова А.Н. Роль управления запасами в организации успешного бизнеса. // Логинфо. - 2006. - №7. – С. 19 – 36.

18. Семенов В.М., Набиев Р.А. Финансы строительных организаций: Учебное пособие. – М.: Финансы и статистика, 2004. – 384 с.

19. Шрайбфедер Дж. Эффективное управление запасами. – М.: Альпина Бизнес Букс, 2006. – 614 с.

20. Григорьев М.Н., Долгов А.П., Уваров С.А. Управление запасами в логистике: методы, модели, информационные технологии. – М.: Бизнес-Пресса, 2006. – 518 с.

21. Копыл В.И. Логистика управления запасами с помощью Excel. – М.: Харвест, 2007. – 262 с.

22. Радионов А.Р., Радионов Р.А. Менеджмент: нормирование и управление производственными запасами и оборотными средствами. – М.: Экономика, 2006. – 282 с.

23. Радионов А.Р., Радионов Р.А. Логистика: нормирование сбытовых запасов и оборотных средств предприятия. – М.: Проспект, 2006. – 482 с.

24. Боутеллир Р., Корстен Д. Стратегия и организация снабжения. – М.: КИА центр, 2006. – 268 с.

25. Корина Э. Система сбалансированных показателей в снабжении. – М.: КИА центр, 2007. – 446 с.

ПРИЛОЖЕНИЕ 1. ОРГАНИЗАЦИОННАЯ СТРУКТУРА УПРАВЛЕНИЯ ООО «СМП – 718»

|

|

ПРИЛОЖЕНИЕ 2. БАЛАНС ООО «СМП – 718»

| 2003 год | 2004 год | 2005 год | |||||

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода | На начало отчетного периода | На конец отчетного периода | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Нематериальные активы | 110 | 0 | 0 | 0 | 0 | 0 | 0 |

| Основные средства | 120 | 902 | 784 | 784 | 740 | 740 | 715 |

| Незавершенное строительство | 130 | 0 | 2825 | 2825 | 7724 | 7724 | 29435 |

| Доходные вложения в материальные ценности | 135 | 0 | 0 | 0 | 0 | 0 | |

| Долгосрочные финансовые вложения | 140 | 0 | 0 | 0 | 0 | 0 | |

| Отложенные налоговые активы | 145 | 125 | 125 | 422 | 422 | 529 | |

| Прочие внеоборотные активы | 150 | 0 | 0 | 0 | 0 | ||

| ИТОГО по разделу I | 190 | 902 | 3734 | 3734 | 8886 | 8886 | 30679 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы | 210 | 565 | 659 | 659 | 699 | 699 | 946 |

| сырье, материалы и другие аналогичные ценности | 211 | 489 | 531 | 531 | 566 | 566 | 788 |

| животные на выращивании и откорме | 212 | 0 | 0 | 0 | 0 | ||

| затраты в незавершенном производстве (издержках обращения) | 213 | 0 | 0 | 0 | 0 | 0 | 0 |

| готовая продукция и товары для перепродажи | 214 | 0 | 0 | 0 | 0 | 0 | 0 |

| товары отгруженные | 215 | 0 | 0 | 0 | 0 | 0 | 0 |

| расходы будущих периодов | 216 | 76 | 128 | 128 | 133 | 133 | 158 |

| прочие запасы и затраты | 217 | 0 | 0 | 0 | 0 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 37 | 971 | 971 | 1010 | 1010 | 718 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 0 | 0 | 0 | 0 | 0 | 0 |

| покупатели и заказчики | 231 | 0 | 0 | 0 | 0 | 0 | 0 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 775 | 4746 | 4746 | 745 | 745 | 5011 |

| покупатели и заказчики | 241 | 676 | 2562 | 2562 | 185 | 185 | 4429 |

| авансы выданные | 245 | 0 | 0 | 0 | 0 | 0 | 0 |

| прочие дебиторы | 246 | 99 | 2184 | 2184 | 560 | 560 | 582 |

| Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 | 0 | 0 |

| Денежные средства | 260 | 12 | 120 | 120 | 227 | 227 | 23 |

| Прочие оборотные активы | 270 | 6 | 0 | 0 | 9 | 9 | 10 |

| ИТОГО по разделу II | 290 | 1395 | 6496 | 6496 | 2690 | 2690 | 6708 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 2297 | 10230 | 10230 | 11576 | 11576 | 37387 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода | На начало отчетного периода | На конец отчетного периода | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Уставный капитал | 410 | 9 | 9 | 9 | 9 | 9 | 9 |

| Добавочный капитал | 420 | 3030 | 3030 | 3030 | 3030 | 3030 | 3030 |

| Резервный капитал | 430 | 41 | 4206 | 4206 | 7424 | 7424 | 29204 |

| резервы, образованные в соответствии с законодательством | 431 | 0 | 0 | ||||

| резервы, образованные в соответствии с учредительными документами | 432 | 41 | 4206 | 4206 | 7424 | 7424 | 29204 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | -2594 | -2675 | -2675 | -3806 | -3806 | -4363 |

| ИТОГО по разделу III | 490 | 486 | 4570 | 4570 | 6657 | 6657 | 27880 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Займы и кредиты | 510 | 0 | 0 | 0 | 0 | 0 | 0 |

| Отложенные налоговые обязательства | 512 | 16 | 16 | 35 | 35 | 51 | |

| Прочие долгосрочные обязательства | 520 | 0 | 0 | 0 | 0 | ||

| ИТОГО по разделу IV | 590 | 0 | 16 | 16 | 35 | 35 | 51 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 0 | ||||||

| Займы и кредиты | 610 | 0 | 0 | 0 | 0 | 0 | |

| Кредиторская задолженность | 620 | 1651 | 5485 | 5485 | 4725 | 4725 | 9297 |

| поставщики и подрядчики | 621 | 447 | 4532 | 4532 | 3166 | 3166 | 6393 |

| задолженность перед персоналом организации | 624 | 215 | 179 | 179 | 506 | 506 | 631 |

| задолженность перед государственными внебюджетными фондами | 625 | 148 | 190 | 190 | 116 | 116 | 175 |

| задолженность по налогам и сборам | 626 | 522 | 385 | 385 | 402 | 402 | 759 |

| прочие кредиторы | 628 | 319 | 199 | 199 | 535 | 535 | 1339 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | 160 | 159 | 159 | 159 | 159 | 159 |

| Доходы будущих периодов | 640 | 0 | 0 | 0 | 0 | 0 | |

| Резервы предстоящих расходов | 650 | 0 | 0 | 0 | 0 | 0 | |

| Прочие краткосрочные обязательства | 660 | 0 | 0 | 0 | 0 | 0 | |

| ИТОГО по разделу V | 690 | 1811 | 5644 | 5644 | 4884 | 4884 | 9456 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 2 297 | 10 230 | 10 230 | 11 576 | 11 576 | 37 387 |

ПРИЛОЖЕНИЕ 3. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ООО «СМП – 718»

| 2003 год | 2004 год | 2005 год | |||||

| Наименование показателя | Код стр. | За аналогичный период предыдущего года | За отчетный период | За аналогичный период предыдущего года | За отчетный период | За аналогичный период предыдущего года | За отчетный период |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. Доходы и расходы по обычным видам деятельности | |||||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 8577 | 18480 | 18480 | 11560 | 11560 | 26110 |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | 6512 | 16437 | 16437 | 9836 | 9836 | 21997 |

| Валовая прибыль | 029 | 2065 | 2043 | 2043 | 1724 | 1724 | 4113 |

| Коммерческие расходы | 030 | 0 | 0 | 0 | 0 | 0 | 0 |

| Управленческие расходы | 040 | 2407 | 2231 | 2231 | 2597 | 2597 | 4446 |

| Прибыль (убыток) от продаж (строки (010 - 020 - 030 - 040)) | 050 | -342 | -188 | -188 | -873 | -873 | -333 |

| II. Операционные доходы и расходы | |||||||

| Проценты к получению | 060 | 0 | 0 | 0 | 0 | 0 | 0 |

| Проценты к уплате | 070 | 5 | 13 | 13 | 1 | 1 | 2 |

| Доходы от участия в других организациях | 080 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие операционные доходы | 090 | 408 | 2288 | 2288 | 176 | 176 | 484 |

| Прочие операционные расходы | 100 | 327 | 2554 | 2554 | 330 | 330 | 505 |

| III. Внереализационные доходы и расходы | |||||||

| Внереализационные доходы | 120 | 243 | 439 | 439 | 18 | 18 | 11 |

| Внереализационные расходы | 130 | 535 | 162 | 162 | 399 | 399 | 270 |

| Прибыль (убыток) до налогообложения | 140 | -558 | -190 | -190 | -1409 | -1409 | -615 |

| Отложенные налоговые активы | 150 | 125 | 125 | 297 | 297 | 107 | |

| Отложенные налоговые обязательства | 160 | 16 | 16 | 19 | 19 | 16 | |

| Текущий налог на прибыль | 170 | 0 | 0 | 0 | 0 | 0 | 0 |

| Чистая прибыль (убыток) отчетного периода | 190 | -558 | -81 | -81 | -1131 | -1131 | -557 |

| СПРАВОЧНО. | 0 | 0 | |||||

| Постоянные налоговые обязательства (активы) | 200 | 0 | 0 | ||||

| Базовая прибыль (убыток) на акцию | 201 | 0 | 0 | ||||

| Разводненная прибыль (убыток) на акцию | 202 | 0 | 0 | ||||

ПРИЛОЖЕНИЕ 4. ТЕСТ - СИСТЕМА ОЦЕНКИ ПОСТАВЩИКА, БАЛЛЫ

Похожие работы

... упростить и ускорить таможенный контроль. Все это будет рассмотрено применительно к товарам и транспортным средствам, которые уже прибыли в указанное место доставки, размещены в зоне таможенного контроля и их таможенное оформление предполагается завершить режимом выпуска для внутреннего потребления. Т.е. понятия и определения будут приводиться в общем виде, а все остальные тонкости и подробности ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев