Навигация

Оценка заинтересованности поставщика в развитии партнерских отношений

74010

знаков

41

таблица

2

изображения

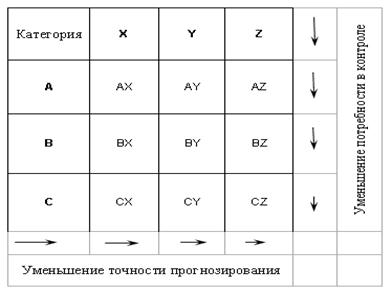

1. Оценка заинтересованности поставщика в развитии партнерских отношений

| 1 | 5 | 10 |

| Демонстрирует невысокий интерес к налаживанию партнерства. Не распространяет информации о производственных затратах | Делает определенные попытки к улучшению отношений. Делится информацией о внутренних изменениях | Ценит долгосрочные отношения. Высокая заинтересованность у топ - менеджеров. Готовность поделиться долгосрочными планами и предоставить данные по расчету издержек |

2. Оценка своевременности поставок

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Процентный показатель числа своевременных поставок относительно согласованных сроков: менее чем | |||||||||

| 75% | 80% | 85% | 90% | 95% | 96% | 97% | 98% | 99% | 100% |

| вовремя | |||||||||

3. Оценка стоимости товара поставщика относительно среднерыночного уровня

| 1 | 5 | 10 |

| Значительно выше рыночной | На уровне рыночной | Ниже рыночной |

4. Оценка инициатив поставщика по снижению издержек

| 1 | 5 | 10 |

| Выдвигается мало идей о снижении издержек; реальные результаты инициатив невысокие. Не проявляет стремления к снижению цен | Выдвигает многочисленные предложения, и нам удается сэкономить 2-3% от суммы годовых расходов | Постоянно планирует мероприятия по снижению издержек. Активно поддерживает . исследования возможностей использования альтернативных вариантов. Стремится к снижению цен. Удается сэкономить 5% суммы расходов за год |

5. Сравнение сроков выполнения заказов со средними сроками по отрасли

| 1 | 5 | 10 |

| Длительные сроки. Благодушие поставщика. Слабая реакция на критические замечания | Средние сроки. Не имеет планов по ускорению выполнения заказов. Реагирует на критику | Сроки ниже, чем у конкурентов. Непрерывно предпринимает меры по их сокращению. Высокая готовность реагировать на любые критические замечания |

6. Оценка достижений поставщика в осуществлении бездефектных поставок

| 1 | 5 | 10 |

| Имеются случаи выявления брака. Некоторые дефекты проявляются вновь и вновь | Редкие случаи выявления недостатков, не приводящих к серьезным убыткам. Нет признаков наличия систематических дефектов | Полное отсутствие дефектов |

7. Оценка способности поставщика устранить причины жалоб покупателя

| 1 | 5 | 10 |

| Пять и более обращений. Постоянное выявление случаев недовольства покупателей | Не более двух обращений. Редкое выявление изолированных проблем | Отсутствие жалоб |

8. Оценка реакции поставщика на проблемы качества

| 1 | 5 | 10 |

| Поставщик практически не занимается проблемами качества. Может устранять симптомы, а не причины | Поставщик занимается исследованием проблемы качества, но ему не хватает быстроты реакции и решительности, обязательных для «бездефектной» компании | Немедленное углубленное исследование проблемы. Эффективные корректирующие действия. Предложение соответствующей компенсации |

Похожие работы

... упростить и ускорить таможенный контроль. Все это будет рассмотрено применительно к товарам и транспортным средствам, которые уже прибыли в указанное место доставки, размещены в зоне таможенного контроля и их таможенное оформление предполагается завершить режимом выпуска для внутреннего потребления. Т.е. понятия и определения будут приводиться в общем виде, а все остальные тонкости и подробности ...

... покрытия сезонных затрат и запасов и временных потребностей в средствах, связанных, например, с перевыполнением производственных заданий. Основной источник данных для анализа финансовой деятельности предприятия - отчетный бухгалтерский баланс, приложения к балансу. Движение уставного фонда и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать ...

... Сданные в бухгалтерию инвентаризационные описи должны тщательно проверяться и затем после проверки выводится результат инвентаризации. 4. Применение методов управления запасами в целях повышения экономической эффективности системы материально-технического снабжения предприятия 4.1 Регулирование параметров логистической концепции «точно в срок» на основе методов оценки надежности процесса ...

... Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете. Так как предприятие является обществом с ограниченной ответственностью к ...

0 комментариев