Организация и планирование транспортного хозяйства

Организация поставок материальных ресурсов на предприятие

Понятие, место и роль кадров в деятельности фирмы. Определение дополнительной потребности в рабочей силе и подготовка кадров

Заработная плата и основные принципы ее организации на предприятии различных отраслей. Формы и системы оплаты труда рабочих

Коллективный подряд. Показатели работы подрядных коллективов и оценка их производственной деятельности

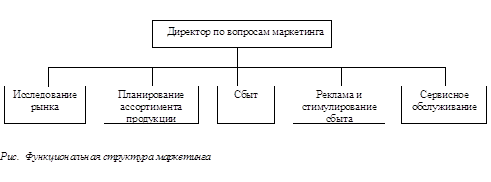

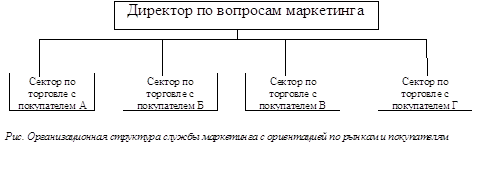

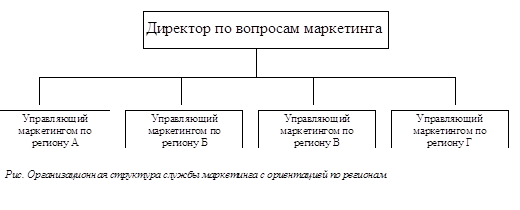

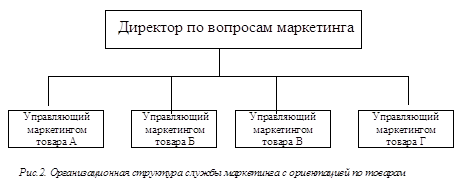

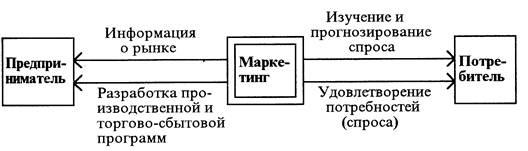

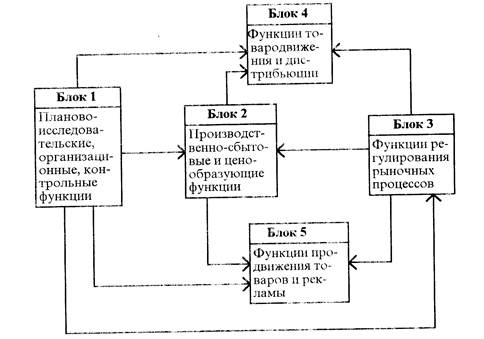

Сущность организации сбыта продукции на предприятии. Структура и функции службы сбыта на основе маркетинга

Навигация

Организация поставок материальных ресурсов на предприятие

Маркетинг

48840

знаков

0

таблиц

0

изображений

3. Организация поставок материальных ресурсов на предприятие

На предприятии разрабатывается программа материального обеспечения, т.е. обеспечения материальными ресурсами — сырьем, запасными частями, материалами и комплектующими деталями и т.д. — для обеспечения бесперебойного производственного процесса и выпуска высококачественной продукции. Эта программа включает в себя следующие аспекты:

прогнозирование спроса (включая сезонные всплески) ;

размеры складских запасов и резервов

размеры закупаемых партий материальных ресурсов ;

мощность фирмы по ресурсам.

Расчет потребности в материальных ресурсах имеет важное значение для организации. Один из методов расчета потребности в материалах описывается следующей формулой:

200 А Т

![]() Закупки = ,

Закупки = ,

P I

где А — годовое потребление (количество единиц);

Т — стоимость оформления заказов;

Р — закупочная цена одной единицы;

I — расходы на хранение (в % от стоимости запасов в год).

При налаженном производстве выгоднее делать годовые закупки. Поэтому промышленные фирмы устанавливают обязательный предварительный контроль используемых материальных ресурсов.

1. Контроль осуществляется путем выработки стандартов

минимально допустимых уровней качества и проведения физических проверок соответствия поступающих материалов этим требованиям.

2. Один из способов контроля в этой области состоит в выборе такого поставщика, который убедительно доказал свой возможности поставлять материалы, соответствующие техническим условиям.

3. К методам предварительного контроля материальных ресурсов относится также обеспечение их запасов в фирме на уровне, достаточном для того, чтобы избежать дефицита.

При закупке менеджер должен учитывать следующие вопросы:

— вместе с экспертами определить потребность в закупках и их качество;

— выбрать соответствующую торговую фирму или предприятие - поставщика;

— провести испытание закупаемого товара.

Материальные ресурсы должны быть закуплены в назначенное время. В связи с этим составляется договор о порядке доставки закупок и составляется договор о порядке доставки закупок и составляются соответствующие документы.

На каждом предприятии должен проводиться анализ эффективности использования материальных ресурсов. Это необходимо для того, чтобы как можно эффективнее использовать имеющийся капитал и не допустить накопления ресурсов, не приносящих прибыли. Для расчетов часто применяются общеизвестные методики калькуляций. Можно привести ряд формул оценки эффективности использования материальных ресурсов:

Количество единиц, доступных в любое

Доступность время

![]()

![]() ресурсов =

ресурсов =

Общее количество потребляемых единиц

Оценка годового расхода

![]() Оборот =

Оборот =

ресурсов Общая оценка ресурсов

Оценка годового оборота Годовая реализация

![]() ресурсов для предприятия=

ресурсов для предприятия=

Общая оценка всех ресурсов

4. Управление производственными запасами

Во всех товаропроизводящих операционных системах имеются определенные запасы. Цель создания запасов — образование определенного буфера между последовательными поставками материалов и исключение необходимости непрерывных поставок.

Модель управления запасами используется для определения времени размещения заказов на ресурсы и их количества. Любая

организация должна поддерживать некоторый уровень запасов во избежание задержек на производстве, а также иметь альтернативных поставщиков.

Поддержание высокого уровня запасов избавляет от потерь,

обуславливаемых их нехваткой. Закупка в больших количествах материалов, необходимых для создания запасов, во многих случаях сводит к минимуму издержки на размещение заказов, поскольку фирма может получить соответствующие скидки и снизить объем “бумажной работы”.

В частности, наличие запасов позволяет закупить материалы экономически выгодными партиями даже в условиях достаточно постоянного спроса на продукцию предприятия.

Определенное внимание должно быть сосредоточено на величине материалов, поступающих в запасы. Расходование материалов из запаса обычно определяется спросом или скоростью их использования. Необходимо принимать два решения: решение о времени выдачи заказа на закупку материальных ресурсов и решение о количестве или объеме этого заказа.

Существует спрос на материальные ресурсы, находящиеся в запасе. Этот спрос называется зависимым спросом, поскольку его использование связано прямо с планом производства.

Система управления запасами с зависимым спросом называется планированием материальных потребностей. При

планировании потребности в материальных ресурсах, направляемых в запасы, учитывается:

— суммарная потребность, рассчитываемая на основе плана производства и спецификации материалов;

— чистая потребность, определяемая путем вычитания из

суммарной потребности количества, имеющегося в наличии, и

заказанного количества со сроком поставки, отвечающим плану производства;

— с учетом срока реализации заказов планируется время размещения заказа так, чтобы удовлетворить чистую потребность к планируемой дате начала производства.

Стоимость запасов на год оценивается в 15 - 40 % от стоимости всех ресурсов фирмы, включая здания, оборудование,

оформительские работы и неизбежные потери. Эта стоимость подразделяется на две группы:

1. Материальные ресурсы. Эта стоимость увеличивается

Места хранения. с увеличением запасов.

Потери.

2. Доставка и размещение Эта стоимость уменьшается

закупки. с увеличением запасов.

Стоимость ошибочных

закупок.

Предприятие должно, комбинируя эти две формы запасов, расходовать как можно меньше денежных средств.

На выбор формы запасов, применяемой на предприятии, влияют два вопроса:

1. Есть ли возможность получать материальные ресурсы по первому требованию?

2. Каково соотношение оценки материальных запасов к их расходам?

В деловом мире существуют две системы управления производством — классическая и японская. При управлении запасами все внимание уделяется манипулированию ресурсами с целью добиться такого состояния, когда бы они, будучи пущенными в производство, приносили максимальную прибыль.

Склонность к такой практике управления объясняется тем, что Европа, Северная Америка и Канада, где зародилась эта система еще в период первоначального накопления капитала, обладали большими запасами энергии и материальных ресурсов. Япония была лишена такой благодати, поэтому японский бизнес не мог следовать канонам классической школы управления.

Методы ограничения запасов зародились именно в Японии. Это диктовалось относительно высокой стоимостью капитала и площадей Японии, что побудило японские фирмы сводить материальные ресурсы, расходящиеся в запасах к абсолютному минимуму. Это концепция производства по принципу “ точно вовремя”. Система “точно вовремя” предусматривает производство продукции не по неделям и дням, а по часам и даже минутам. Система ориентирована на то, чтобы производить и отправлять материалы или полуфабрикаты на последующие операции в тот самый момент, когда в них появляется потребность. Система “точно вовремя”, кроме того, доводит систему управления производственным процессом и материальными ресурсами до высочайшей степени упорядоченности, вся система производством пропитывается качеством.

Похожие работы

... конкретно-определенного мышления (рыночного), позволяющего обеспечить соответствующий подход на всех стадиях создания и сбыта таких видов продукции, которые отвечают рыночному спросу. 1.2. Маркетинг как специфическая функция управления Маркетинг как управленческая деятельность включает в себя: • изучение спроса (текущего и перспективного) на конкретный товар на определенном рынке или его ...

... . Прочие программы—это программы, принимающие данные от сервера и выполняющие какие-либо действия: получение текущей даты, реализацию графических ссылок, доступ к локальным базам данных или просто расчеты. 2.2 Интернет как предмет и средство маркетинга 2.2.1 Интернет и бизнес Сейчас компьютерная сеть такое же обычное дело как копировальный аппарат, факс, телефон и сам компьютер. Заниматься ...

... . В целом маркетинговая информационная система дает множество преимуществ: * организованный сбор информации; * избежание кризисов; * координация плана маркетинга; * скорость; * результаты, выражаемые в количественном виде; * анализ издержек и прибыли. Однако создание маркетинговой информационной системы может быть ...

... службой или, по ее заказу, на коммерческой основе специализированной маркетинговой (консалтинговой) фирмой, научным/учебным учреждением, государственной организацией и т.п. Маркетинговое исследование - любая исследовательская деятельность, направленная на удовлетворение потребностей маркетинга. Каждой фирме, выступающей на рынке в качестве продавца или покупателя, необходимо иметь, как ...

0 комментариев