КАДРОВЫЙ ПЕРСОНАЛ ФИРМЫ, ОСНОВНЫЕ КАТЕГОРИИ РАБОТНИКОВ. ОРГАНИЗАЦИЯ ТРУДА, ОРГАНИЗАЦИЯ И ФОРМЫ ОПЛАТЫ ТРУДА

АССОРТИМЕНТ РЕАЛИЗУЕМЫХ ТОВАРОВ, ПЕРЕЧЕНЬ ОСНОВНЫХ ПОСТАВЩИКОВ И ПОТРЕБИТЕЛЕЙ

ИМУЩЕСТВО ФИРМЫ. НАЗНАЧЕНИЕ И СОСТАВ ИМУЩЕСТВА ФИРМЫ. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ СТРУКТУРУ ИМУЩЕСТВА

ЗАТРАТЫ ФИРМЫ. НАПРАВЛЕНИЯ ИХ ОПТИМИЗАЦИИ

Г. КР-ВА = 4264-4181 = 83 >0

Навигация

ЗАТРАТЫ ФИРМЫ. НАПРАВЛЕНИЯ ИХ ОПТИМИЗАЦИИ

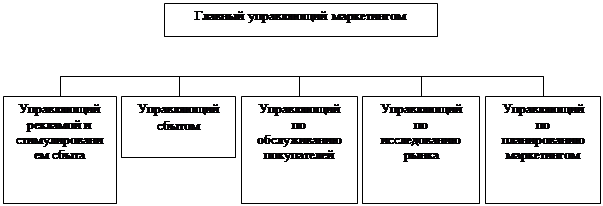

Организационная структура, кадры, закупки и сбыт, маркетинговая политика ООО "Ай-Пи", г. Хабаровск

31682

знака

19

таблиц

6

изображений

5. ЗАТРАТЫ ФИРМЫ. НАПРАВЛЕНИЯ ИХ ОПТИМИЗАЦИИ

В таблице 5.1. представлена общая динамика товарооборота, издержек обращения и уровня издержек. Как показывает таблица, темпы роста товарооборота превышают темпы роста издержек обращения.

Таблица 5.1.

Данные об издержках обращения за 2000 –2001 годы (руб.)

| Показатель | 2000 г. | 2001 г. | изменение | Темп роста |

| Товарооборот, тыс.руб. | 3357 | 6467 | 3110 | 192,64 |

| Издержки обращения, тыс.руб. | 1767 | 3287 | 1520 | 186,02 |

| Уровень издержек обращения, % | 52,6 | 50,8 | -1,8 | 96,58 |

Наблюдается положительная тенденция динамики основных показателей. То, что темпы роста товарооборота превышают темпы роста издержек является положительным моментом, и этот факт приводит к снижению уровня издержек обращения.

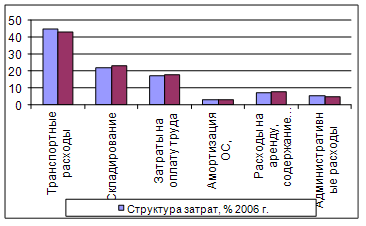

Проведем анализ структуры затрат ООО “Ай – Пи” табл. 5.2.

Таблица 5.2. Структура затрат ООО “Ай – Пи” в 2001 гг.| Статьи затрат | 2001 г. | |

| Тыс. руб. | Уд. вес, % | |

| Заработная плата | 4356 | 48,11 |

| Отчисления во внебюджетные фонды | 1677 | 18,52 |

| Ремонт зданий и складских помещений | 700 | 7,73 |

| Транспортные расходы | 900 | 9,94 |

| Амортизация | 180 | 1,99 |

| Командировочные расходы | 800 | 8,84 |

| Коммунальные расходы | 441 | 4,88 |

| Итого затрат: | 9054 | 100,00 |

Основным недостатком системы формирования затрат ООО “Ай – Пи” является полное отсутствие какого либо планирования и анализа понесенных издержек.

Кроме планирования на предприятии необходимо детально анализировать произведенные расходы. Можно рассчитывать альтернативные возможности применения высвобождаемых средств, рассчитывая убытки упущенных возможностей для того, чтобы не повторять ошибки в будущем.

Для совершенствования процесса анализа затрат необходимо изучить различны методики, и применять наиболее приемлемые для предприятия.

Критерием при разработке различных вариантов плана издержек обращения являются экономическая обоснованность объема и состава оборота, экономия живого и овеществленного труда в процессе обращения товаров, которая находит свое выражение в сокращении затрат в процентах к общему объему товарооборота. Затрудняется применение этого метода отсутствием вычислительной техники, которая необходима из-за того, что использование этого метода требует большого количества расчетов, вызываемых многообразием факторов и их возможными комбинациями.

План по издержкам обращения торговых предприятий представляет собой смету расходов, в которой указана общая сумма расходов и общий уровень, а также сумма и уровень расходов по каждой статье издержек обращения. Смету, как и другие плановые показатели, составляют исходя из хозяйственной целесообразности и необходимости улучшения обслуживания населения, облегчения выполнения утвержденного плана товарооборота и плана прибыли.

При планировании издержек обращения необходимо учитывать резервы их снижения в связи с действием факторов, особенно за счет улучшения организации торговли, внедрения новых, прогрессивных и более экономичных форм торговли, улучшения организации труда.

6. ДОХОДЫ ФИРМЫ. ЦЕНООБРАЗОВАНИЕ НА УСЛУГИ ФИРМЫ

Валовой доход изучают как по сумме, так и по уровню (в % к обороту). В частности, анализируют его динамику, измеряют влияние факторов на сумму и уровень реализованных торговых надбавок.

Одновременно определяют и анализируют валовой доход, остающийся в распоряжений торгового предприятия. Он рассчитывается вычитанием из общей суммы валового дохода налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок. Следовательно, сумма валового дохода, остающегося в распоряжении торгового предприятия, находится в прямой зависимости от изменения общей суммы реализованных торговых надбавок и в обратной - от налогов и других обязательных платежей, взимаемых за счет валового дохода. Их влияние на сумму валового дохода, остающегося в распоряжении торгового предприятия, определяется прямым счетом.

ООО “Ай –Пи” характеризуется следующими данными о валовом доходе (табл. 6.1.)

Таблица 6.1.

Информация о динамике валового дохода

| Показатель | 2000 г. | 2001г. | Отклонение. | Темп роста, % |

| Товарооборот, тыс.руб. | 3357 | 6467 | 3110 | 192,64 |

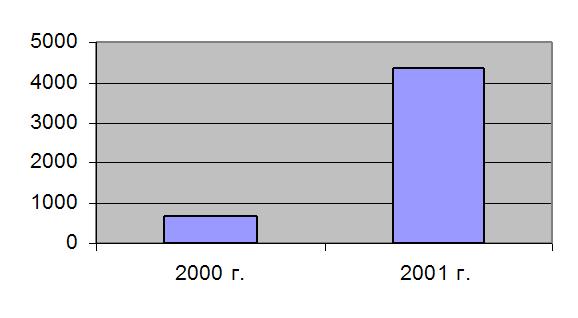

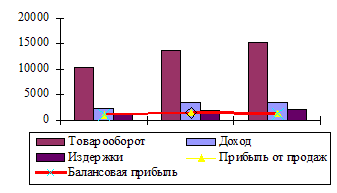

| Валовой доход, тыс.руб. | 671,4 | 4358 | 3686,6 | 649,09 |

| Уровень валового дохода, % | 20 | 67,4 | 47,4 | 337,00 |

Данные таблицы 6.1.позволяют сделать вывод о том, что по сравнению с 2000 годом в 2001 году наблюдается прирост валового дохода на 3686,3 тыс. руб. При этом необходимо отметить значительное увеличение уровня валового дохода предприятия, что является положительным моментом.

Рис.6.1. Динамика валового дохода ООО “Ай –Пи”.

Большое влияние на валовой доход оказывает изменение цен на товары. При повышении цен соответственно растет сумма торговых надбавок. И наоборот.

Для изучения влияния факторов на сумму валового дохода составим следующие расчеты (табл. 6.2.)

Таблица 6.2.

Алгоритм расчета влияния факторов на сумму валового дохода ООО “Фотон”

| Факторы | Влияние на динамику валового дохода | |

| расчет | сумма, тыс.руб. | |

| Изменение товарооборота | (3110*20)/100 | 622 |

| Изменение уровня валового дохода | (6467*47,4)/100 | 3065 |

| ИТОГО | 3687 | |

Таким образом, рост товарооборота в динамике на 3110 тыс.руб. увеличил валовой доход на 622 тыс.руб. Увеличение среднего уровня валового дохода (на 47,4% к обороту) привело к росту реализованных торговых надбавок на 3065 тыс.руб. Валовой доход увеличился на 3687 тыс. руб.

Что касается ценообразования на товары ООО “Ай – Пи”, то предприятие использует такой метод, как установление торговой надбавки на цену закупка в размере 30 % на все реализуемые товары.

Кроме того, на предприятии применяется гибкая система скидок за объем закупок товаров потребителями. (табл. 6.3.)

Таблица 6.3.

Система скидок ООО “Ай – Пи”

| Единовременный объем закупки, тыс. руб. | Объем скидки, % |

| 50 – 100 | 5 |

| 100-200 | 10 |

| 200 и более | 15 |

7. ФИНАНСОВЫЙ МЕХАНИЗМ ФИРМЫ. ОРГАНИЗАЦИЯ УЧЕТА, СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

Важным при анализе деятельности любого предприятия является оценка его финансового положения. Проведем финансовый анализ деятельности ООО “Ай – Пи”.

Структура актива и пассива баланса анализируемого предприятия представлена в табл. 7.1., из которой видно, что наибольший удельный вес в структуре активов занимают внеоборотные активы – 76,66 % в 2000 г. и 69,13 % в 2001 г. Однако в 2001 г. наблюдается тенденция к снижению доли внеоборотных активов и увеличению доли оборотных средств предприятия. Что касается внеоборотных активов, то они полностью состоят из основных средств (зданий, сооружений, транспортных средств и др.) В структуре оборотных активов наибольший удельный вес приходится на запасы – 17,36 % в 2000 г. и 19,85 % в 2001 г. , в том числе на запасы готовой продукции, что объясняется спецификой деятельности предприятия.

Что касается пассива баланса, то в его структуре в 2000 г. преобладают капитал и резервы – 78,18%, в 2001 г. они сохраняют свое господствующее положение, однако, наблюдается снижение их доли до 71,66 % и повышение доли краткосрочных обязательств с 21,84 % до 28,34 %.

Сравним раздел баланса “Капитал и резервы” с разделом “Внеоборотные активы”:

Похожие работы

... устранения выявленных недостатков ООО «Эксимер-КС», влияющих на эффективность существующей технологии реализации продукции розничным отделом компании. Разработка маркетинговых технологий повышения эффективности розничных продаж включает в себя: Повышение эфективности работы розничного отдела: Модернизация (upgrade) компьютерного оборудования, на котором работают сотрудники розничного отдела; ...

... 7. Исследования и разработки. 8. Человеческие ресурсы. 9. Управленческие системы и практическая деятельность. 10. Общая эффективность организации. 3. ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ БЛАГОВЕЩЕНСКОГО КОНСЕРВНОГО ЗАВОДА ПУТЕМ ОРГАНИЗАЦИИ СОБСТВЕННОГО ЖЕСТЯНОБАНОЧНОГО ПРОИЗВОДСТВА 3.1 Анализ рынка 3.1.1 Характеристика отрасли Решая первостепенную экономическую и актуальную ...

... 300 руб. x 0,25 = 375 руб. Зональный метод установления цены предусматривает установление цены по географическому принципу. В организации этот метод применяется крайне редко из-за отсутствия дилерской сети. 3. Мероприятия по совершенствованию ценовой политики предприятия 3.1 Расчет оптимальной цены товаров в условиях эластичного спроса В данном разделе проведем расчет оптимальной цены ...

... условием эффективной маркетинговой работы на предприятии и, тем более, разработки и использования на рынке оптимальным образом различных сбыто политических инструментов. 1.2 Организация маркетинговой деятельности на предприятии В основе рыночной концепции управления маркетингом лежит ориентация на покупателя, означающая, что деятельность фирмы строится на заказах. Изучение спроса становится ...

0 комментариев