КАДРОВЫЙ ПЕРСОНАЛ ФИРМЫ, ОСНОВНЫЕ КАТЕГОРИИ РАБОТНИКОВ. ОРГАНИЗАЦИЯ ТРУДА, ОРГАНИЗАЦИЯ И ФОРМЫ ОПЛАТЫ ТРУДА

АССОРТИМЕНТ РЕАЛИЗУЕМЫХ ТОВАРОВ, ПЕРЕЧЕНЬ ОСНОВНЫХ ПОСТАВЩИКОВ И ПОТРЕБИТЕЛЕЙ

ИМУЩЕСТВО ФИРМЫ. НАЗНАЧЕНИЕ И СОСТАВ ИМУЩЕСТВА ФИРМЫ. ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ СТРУКТУРУ ИМУЩЕСТВА

ЗАТРАТЫ ФИРМЫ. НАПРАВЛЕНИЯ ИХ ОПТИМИЗАЦИИ

Г. КР-ВА = 4264-4181 = 83 >0

Навигация

Г. КР-ВА = 4264-4181 = 83 >0

Организационная структура, кадры, закупки и сбыт, маркетинговая политика ООО "Ай-Пи", г. Хабаровск

31682

знака

19

таблиц

6

изображений

2000 г. КР-ВА = 4264-4181 = 83 >0

2001 г. 5901-5693 = 208 >0

Таким образом, можно сказать, что в 2000 г. собственных источников было достаточно для формирования внеоборотных активов, и их определенная часть идет на формирование текущих активов. В 2001 г. ситуация улучшается и большее количество собственных средств идет на формирования оборотных активов – 208 тыс. руб.

Проанализируем изменение величины валюты баланса. В 2001 г. произошло её увеличение на 2781 тыс. руб., что произошло за счет повышения объемов реализации, роста кредиторской задолженности.

Таблица 7.1

Состав и структура баланса

| Показатели | 2000 г. | 2001 г. | Изменение | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| АКТИВ | ||||||

| 1. Внеоборотные активы | 4181 | 76,66 | 5693 | 69,13 | 1512 | -7,53 |

| Основные средства | 4181 | 76,66 | 5693 | 69,13 | 1512 | -7,53 |

| 2. Оборотные активы | 1273 | 23,34 | 2542 | 30,87 | 1269 | 7,53 |

| Запасы | 947 | 17,36 | 1635 | 19,85 | 688 | 2,49 |

| в том числе сырье и материалы | 20 | 0,37 | 69 | 0,84 | 49 | 0,47 |

| затраты в незавершенном производстве | 5 | 0,09 | 15 | 0,18 | 10 | 0,09 |

| готовая продукция | 922 | 16,91 | 1551 | 18,83 | 629 | 1,93 |

| Дебиторская задолженность | 3 | 0,06 | 12 | 0,15 | 9 | 0,09 |

| Денежные средства, | 323 | 5,92 | 895 | 10,87 | 572 | 4,95 |

| в том числе касса | 39 | 0,72 | 243 | 2,95 | 204 | 2,24 |

| расчетные счета | 84 | 1,54 | 331 | 4,02 | 247 | 2,48 |

| прочие денежные средства | 200 | 3,67 | 321 | 3,90 | 121 | 0,23 |

| ИТОГО ВАЛЮТА БАЛАНСА | 5454 | 100 | 8235 | 100 | 2781 | |

| ПАССИВ | ||||||

| 3. Капиталы и резервы | 4264 | 78,18 | 5901 | 71,66 | 1637 | -6,52 |

| Уставный капитал | 3257 | 59,72 | 3257 | 39,55 | 0 | -20,17 |

| Добавочный капитал | 1007 | 18,46 | 2644 | 32,11 | 1637 | 13,64 |

| 4. Краткосрочные обязательства | 1191 | 21,84 | 2334 | 28,34 | 1143 | 6,51 |

| Кредиторская задолженность, | 1095 | 20,08 | 2334 | 28,34 | 1239 | 8,27 |

| в т. ч. поставщики и подрядчики | 813 | 14,91 | 1656 | 20,11 | 843 | 5,20 |

| задолженность перед персоналом организации | 47 | 0,86 | 83 | 1,01 | 36 | 0,15 |

| задолженность перед государственными внебюджетными фондами | 55 | 1,01 | 67 | 0,81 | 12 | -0,19 |

| задолженность перед бюджетом | 151 | 2,77 | 392 | 4,76 | 241 | 1,99 |

| прочие кредиторы | 29 | 0,53 | 136 | 1,65 | 107 | 1,12 |

| Доходы будущих периодов | 95 | 1,74 | 0,00 | -95 | -1,74 | |

| ИТОГО ВАЛЮТА БАЛАНСА | 5454 | 100 | 8235 | 100 | 2781 | |

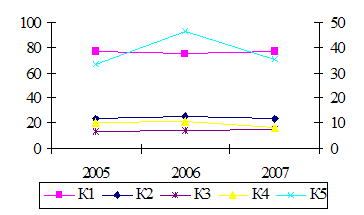

В последнее время большое значение при проведении финансового анализа придается финансовым коэффициентам. Это объясняется, с одной стороны, распространением и влиянием переводной экономической литературы, в которой финансовым коэффициентам традиционно уделяется большое внимание. С другой стороны, такое стремительное распространение новых для нас показателей можно объяснить высоким уровнем инфляции, который делает невозможным сравнение и анализ абсолютных показателей, разделенных даже небольшим отрезком времени.

Финансовые коэффициенты – это показатели, которые в значительной степени не зависят от уровня инфляции.

Финансовые коэффициенты можно разделить на несколько групп. В первую группу войдут коэффициенты, характеризующие имущественное положение предприятия. Расчет данных финансовых коэффициентов представлен в табл. 7.2.

Таблица 7.2.

Оценка имущественного положения

| Показатель | Расчет показателя | Значение показателя | Изме- нение | ||

| 2000 г. | 2001 г. | 1999 г. | 2000 г. | ||

| Сумма хозяйственных средств, находящихся в распоряжении предприятия | 5454 | 8235 | 5454 | 8235 | 2781 |

| Доля основных средств в активах | 4181/5454 | 5693/8235 | 0,767 | 0,691 | -0,075 |

Таким образом, в 2000 г. наблюдается снижение доли основных средств в активах предприятия на 7,5 %.

Большое значение придается коэффициентам, характеризующим ликвидность баланса хозяйствующего субъекта. Эти коэффициенты характеризуют, насколько предприятие может погасить свои долги теми или иными активами, числящимися у него на балансе. Некоторые из коэффициентов иллюстрируют покрытие тех или иных величин актива собственными источниками средств или долю активов в имуществе предприятия. Данные коэффициенты представлены в табл. 7.3.

Таблица 7.3.

Оценка ликвидности

| Показатель | Расчет | Значение | Изменение | ||

| 2000 г. | 2001 г. | 2000 г. | 2001 г. | ||

| Величина собственных оборотных средств (функционирующий капитал) | 4264-4181 | 5901-5693 | 83 | 208 | 125 |

| Маневренность собственных оборотных средств | 323/83 | 895/208 | 3,892 | 4,303 | 0,411 |

| Коэффициент текущей ликвидности | 1273/1191 | 2542/2334 | 1,069 | 1,089 | 0,02 |

| Коэффициент быстрой ликвидности | (1273-947)/1191 | (2542-1635)/2334 | 0,274 | 0,389 | 0,115 |

| Коэффициент абсолютной ликвидности (платежеспособности) | 323/1191 | 895/2334 | 0,271 | 0,383 | 0,112 |

| Доля оборотных средств в активах | 1273/5454 | 2542/8235 | 0,233 | 0,309 | 0,076 |

| Доля собственных оборотных средств в общей их сумме | 1273/5454 | 2542/8235 | 0,233 | 0,309 | 0,076 |

| Доля запасов в оборотных активах | 947/1273 | 1635/2542 | 0,744 | 0,643 | -0,101 |

| Доля собственных оборотных средств в покрытии запасов | 83/947 | 208/1635 | 0,088 | 0,127 | 0,039 |

Таким образом, в 2000 г. на предприятии наблюдалось наличие собственных оборотных средств в размере 83тыс. руб., что обеспечивает достаточную их маневренность. Кроме того в 2000 г. предприятие обладало достаточным уровнем ликвидности. В 2001 г. наблюдается увеличение собственных оборотных средств предприятия до 208 тыс. руб. Данная ситуация является положительной для финансового состояния предприятия. Наблюдается повышение всех показателей ликвидности предприятия. Увеличивается доля оборотных средств в активах предприятия.

Коэффициенты финансовой устойчивости сгруппированы в табл. 7.4.

Таблица 7.4.

Оценка финансовой устойчивости.

| Показатель | Расчет | Значение | изменение | ||

| 2000 г. | 2001 г. | 2000 г. | 2001 г. | ||

| Коэффициент автономии | 4264/5454 | 5901/8235 | 0,782 | 0,717 | -0,065 |

| Коэффициент финансовой зависимости | 5454/4264 | 8235/5901 | 1,279 | 1,395 | 0,116 |

| Коэффициент маневренности собственного капитала | 83/4264 | 208/5901 | 0,019 | 0,035 | 0,016 |

| Коэффициент концентрации заемного капитала | 1191/5454 | 2334/8235 | 0,218 | 0,283 | 0,065 |

| Коэффициент соотношения заемных и собственных средств | 1191/4264 | 2334/5901 | 0,279 | 0,395 | 0,116 |

Таким образом, значения показателей, представленных в табл. 7.4. говорят об ухудшении финансовой устойчивости и независимости предприятия в 2001 г. Наблюдается снижение коэффициента автономии на 0,065. Также повышается зависимость предприятия от внешних источников финансирования. Хотя, в 2000 г. маневренность собственного капитала увеличивается, но рост этот незначителен. На предприятии наблюдается концентрация большого размера заемного капитала.

Последняя группа финансовых коэффициентов – это показатели рентабельности. Данная группа коэффициентов характеризует долю прибыли в выручке предприятия либо съем выручки с рубля имущества (всех активов или текущих активов) или с рубля вложенных средств собственных или заемных. Показатели рентабельности замыкают анализ финансового состояния (табл.7.5.)

Таблица 7.5.

Оценка рентабельности

| Показатель | Расчет | Значение | изменение | ||

| 2000 г. | 2001 г. | 2000 г. | 2001 г. | ||

| Чистая прибыль | 2574 | 4172 | 2574 | 4172 | 1598 |

| Рентабельность продукции | 3738/6529 | 5702/8931 | 0,57 | 0,64 | 0,07 |

| Рентабельность основной деятельности (рентабельность продаж) | 4564/11093 | 6756/15687 | 0,41 | 0,43 | 0,02 |

| Рентабельность совокупного капитала | 2574/5454 | 4172/8235 | 0,47 | 0,51 | 0,03 |

| Рентабельность собственного капитала | 2574/4264 | 4172/5901 | 0,60 | 0,71 | 0,10 |

| Период окупаемости собственного капитала | 4264/2574 | 5901/4172 | 1,66 | 1,41 | -0,24 |

Ввиду повышения общего уровня финансовой деятельности предприятия, наблюдается также повышение рентабельности. В 2000 г. наблюдается повышение рентабельности продукции и основной деятельности предприятия. Также увеличивается и рентабельность собственного и совокупного капитала, а период окупаемости собственного капитала снижается.

8. ОРГАНИЗАЦИЯ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ В ФИРМЕ

Что касается маркетинговой деятельности, то в настоящее время на предприятии нет отдела или службы маркетинга. Однако, элементы маркетинга широко применяются предприятием. Предприятие использует различные каналы сбыта своей продукции и элементы стимулирования продаж.

Организацией маркетинговой работы занимается начальник отдела продаж и директора филиалов.

Отрицательным моментом является отсутствие какой-либо работы в области планирования маркетинговой работы и анализа товарных рынков, на которых реализуется продукция предприятия.

Похожие работы

... устранения выявленных недостатков ООО «Эксимер-КС», влияющих на эффективность существующей технологии реализации продукции розничным отделом компании. Разработка маркетинговых технологий повышения эффективности розничных продаж включает в себя: Повышение эфективности работы розничного отдела: Модернизация (upgrade) компьютерного оборудования, на котором работают сотрудники розничного отдела; ...

... 7. Исследования и разработки. 8. Человеческие ресурсы. 9. Управленческие системы и практическая деятельность. 10. Общая эффективность организации. 3. ПОВЫШЕНИЕ КОНКУРЕНТОСПОСОБНОСТИ ПРОДУКЦИИ БЛАГОВЕЩЕНСКОГО КОНСЕРВНОГО ЗАВОДА ПУТЕМ ОРГАНИЗАЦИИ СОБСТВЕННОГО ЖЕСТЯНОБАНОЧНОГО ПРОИЗВОДСТВА 3.1 Анализ рынка 3.1.1 Характеристика отрасли Решая первостепенную экономическую и актуальную ...

... 300 руб. x 0,25 = 375 руб. Зональный метод установления цены предусматривает установление цены по географическому принципу. В организации этот метод применяется крайне редко из-за отсутствия дилерской сети. 3. Мероприятия по совершенствованию ценовой политики предприятия 3.1 Расчет оптимальной цены товаров в условиях эластичного спроса В данном разделе проведем расчет оптимальной цены ...

... условием эффективной маркетинговой работы на предприятии и, тем более, разработки и использования на рынке оптимальным образом различных сбыто политических инструментов. 1.2 Организация маркетинговой деятельности на предприятии В основе рыночной концепции управления маркетингом лежит ориентация на покупателя, означающая, что деятельность фирмы строится на заказах. Изучение спроса становится ...

0 комментариев