Навигация

Технико-экономические показатели предприятия

36482

знака

12

таблиц

0

изображений

2. Технико-экономические показатели предприятия

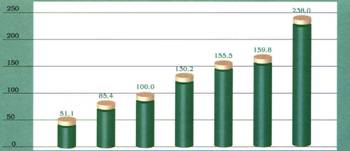

Технико-экономические показатели проектируемого предприятия представим в таблице 14.

Таблица 14. Технико-экономические показатели предприятия

| № п/п | Наименование показателя | Значение |

| 1 | Эффективная продолжительность рабочего дня, час. | 7,9 |

| 2 | Эффективный фонд рабочего времени в год, час. | 1999 |

| 3 | Материальные затраты | 661943 |

| 4 | Основная заработная плата основных рабочих | 468 |

| 5 | Дополнительная заработная плата основных рабочих | 94 |

| 6 | Страховые взносы | 147 |

| 7 | Расходы на освоение и подготовку производства | 1296 |

| 8 | Расходы на содержание и эксплуатацию оборудования | 76900 |

| 9 | Общепроизводственные расходы | 101800 |

| 10 | Общехозяйственные расходы | 130886 |

| 11 | Производственная себестоимость | 973534 |

| 12 | Внепроизводственные расходы | 29206 |

| 13 | Полная себестоимость | 1002740 |

| 14 | Балансовая прибыль | 102260 |

| 15 | Чистая прибыль | 81808 |

| 16 | Рентабельность, % | 10,20 |

Из таблицы 14 видно, что рассматриваемое в работе предприятие может осуществлять прибыльную деятельность.

Так, по предлагаемому бизнес-плану рентабельность деятельности составляет 10,20%, что является довольно значительным показателем.

Предприятие планирует получить чистую прибыль в размере 81808 тыс. руб.

Исходя из этого, можно сделать вывод, что проект пригоден для реализации.

Заключение

В ходе выполнения работы рассмотрен проект организации хозяйственной деятельности оптового склада «Сахарок».

Предлагаемое к созданию общество будет заниматься торгово-закупочной деятельностью.

Оптовая торговля является важным рычагом маневрирования материальными ресурсами, способствует сокращению излишних запасов продукции на всех уровнях и устранению товарного дефицита, принимает участие в формировании региональных и отраслевых рынков. Усиливает воздействие потребителя на производителя, добивается соответствия между спросом и предложением.

Организационно-правовая форма фирмы «Сахарок» – общество с ограниченной ответственностью.

Особенностью данной формы является следующее: это общество, учреждаемое одним или несколькими физическими или юридическими лицами, несущими ответственность по обязательствам и риск убытков только в пределах внесенных вкладов; важно, что в рамках уставного капитала вклады от одного собственника к другому могут переходить только с согласия всех других членов общества. Общество имеет право юридического лица.

Рассматриваемое в работе предприятие в соответствии с разработанным проектом может осуществлять прибыльную деятельность.

Так, по предлагаемому бизнес-плану рентабельность деятельности составляет 10,20%, что является довольно значительным показателем.

Предприятие планирует получить чистую прибыль в размере 81808 тыс. руб.

Исходя из этого можно сделать вывод, что проект возможен к реализации.

Список литературы

1.Акулич И.Л. Современный маркетинг – Рига: Изд. БРИ, 2004. – 357 с.

2.Багиев Г.Л. Маркетинг: Учебное пособие – М: Инфра, 2001. – 264 с.

3.Бизнес-план. методические материалы / Под ред. проф. Р.Г. Маниловского. – М.: Финансы и статистика, 2005.

4.Бизнес-план. Как развернуть собственное дело. Э.А. Уткин, А.И. Кочеткова. – М.: АКАЛИС, 2006.

5.Бизнес-план: Отечественный и зарубежный опыт. современная практика и документация / Под общей ред. Попова. – М., 2003.

6.Буров В.П., Морошкин О.К. и др. Бизнес-план. Методика составления. Реальный пример. – М.: ЦИПКА АП, 2005.

7.Годин А.М. Маркетинг: Учебное пособие – М.: Прогресс, 2003. – 215 с.

8.Голубков Е.П. Маркетинговые исследования. – М: Филипресс, 2000. – 465 с.

9.Феоктистова Е.М., Красюк И.Н. Маркетинг: теория и практика. – М: Высшая школа, 2001. – 523 с.

10. Финансовый бизнес-план: Учеб. пособие / Под ред. действ. члена Акад. инвестиций РФ, д-ра эк. наук, проф. В.М. Попова. – М.: Финансы и статистика, 2000.

Похожие работы

... разработка сбытовой политики кладется в основу программы маркетинга как про каждому конкретному продукту, так и по производственному отделению в целом. Разработка методов управления торгово-посреднической деятельностью фирмы имеет целью определение оптимальных направлений и средств, необходимых для обеспечения наибольшей эффективности процесса реализации товара. Таким образом, в настоящее время ...

... мармелада является пектин, содержащийся в фруктово-ягодном пюре (яблочном, сливовом, абрикосовом). В производстве желейного мармелада в качестве студнеобразователя используют агар, агароид, пектин и другие выделенные из растительного сырья студнеобразователи. Проведены исследования по разработке технологии для изготовления желейного мармелада на основе синтетических студнеобразователей, например, ...

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

0 комментариев