Навигация

Торговельно-технічні процеси на складах ТОВ ВКФ "Блиск"

30502

знака

1

таблица

1

изображение

2.2 Торговельно-технічні процеси на складах ТОВ ВКФ "Блиск"

Торговельно-технічні процеси на складі "Блиск" складаються з комплексу операцій пов'язаних з розвантаженням транспорту, підготовкою до приймання і прийманням товарів, їх розміщенням на зберігання і зберіганням, підготовкою до відпуску і відпуском. Всі операції торговельно-технологічних процесів, що виконуються на підприємстві, умовно поділяються на основні і допоміжні.

До основних операцій відносять операції, пов'язані з прийманням, зберіганням, сортуванням і відпуском товарів; до допоміжних — розвантаження транспортних засобів, фасування.

На торговельно-технічні процеси ТОВ ВКФ "Блиск" впливає ряд чинників:

· розмір товарів що поступають на склад та відвантажуються з нього;

· фізико-хімічні властивості товарів;

· умови і порядок їх зберігання.

Організація торговельно-технічних процесів на складі вимагає виконання окремих операцій в суворо встановленому порядку для забезпечення рівномірної і безперервної роботи складу.

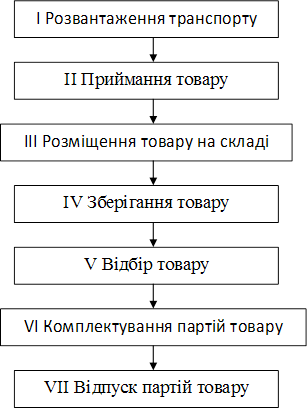

На фірмі "Блиск" торговельно-технічні процеси відбуваються за такою схемою:

I. На ТОВ ВКФ "Блиск" використовується механізований спосіб розвантаження транспорту, що здійснюється за допомогою підйомного обладнання і різних механізмів за участю окремих членів бригади вантажників.

Всі транспортні засоби, що доставили товар на склад, розвантажуються у встановлені терміни. За затримку транспорту під розвантаженням стягається штраф. Вивантажені товари направляються на різні ділянки приймання товарів залежно від їх асортименту для перевірки кількості і якості.

При розвантаженні транспортних засобів на фірмі "Блиск" суворо дотримуються встановлені правила виконання навантажувально-розвантажувальних робіт і звертається увага на спеціальну маркування вантажів: "Обережно", "Верх", "Не кантувати" і т. п., що має велике значення для збереження товарів.

Працівники, зайняті на розвантаженні транспортних засобів, знають і дотримуються правил безпеки.

Так як склад фірми "Блиск" є невеликим за розміром не має потреби у створенні диспетчерської служби.

Розвантаження автотранспорту проводиться так: звіряються дані, вказані в товарно-транспортній накладній (див.дод.9), з даними, вказаними в рахунках-фактурах, і фактичною наявністю товару. Якщо кузов автомашини, що доставила товар, опломбований, то спочатку перевіряються цілісність пломб і їх відтиски, а потім вже проводиться розвантаження товарів, що поступили.

Розвантаження здійснюється з використанням підйомно-транспортних машин і вручну.

II. Приймання товарів на складі має важливе значення для контролю за збереженням товарно-матеріальних цінностей і виконанням договірних зобов'язань постачальника.

При прийманні товарів на фірмі "Блиск" керуються Інструкціями про порядок приймання товарів по кількості і якості, стандартами, технічними умовами і іншими нормативними актами.

Приймання товарів на складі проводиться по кількості і якості. Його здійснює матеріально відповідальна особа –– завідуючий складом. Він добре знає нормативні акти, що регулюють приймання товарів на складах, асортимент товарів і технологію виконання операцій по прийманню окремих видів товарів.

Товари на складі приймаються на спеціально відведеній та обладнаній для цього ділянці для приймання, площею 10 кв.м.

Приймання товарів по кількості на ТОВ ВКФ "Блиск" проводиться відповідно до Інструкції про порядок приймання продукції виробничо-технічного призначення по кількості. Ця Інструкція застосовується у всіх випадках, коли ГОСТами, технічними умовами, або іншими обов'язковими правилами не встановлений інший порядок приймання.

На складі ТОВ ВКФ "Блиск" проводиться попереднє і остаточне приймання товарів. Попереднє приймання товарів, що поступають на склад в справній тарі, проводиться при розвантаженні транспортних засобів. Потім товар поступає на ділянку приймання, де проходить його остаточне приймання.

Товар, що поступив у відкритій або пошкодженій тарі, приймається відразу остаточно. Приймання товарів на фірмі "Блиск" здійснюється в наступні терміни:

· товарів, що поступили без тари, у відкритій або пошкодженій тарі, –– у момент надходження;

· товарів, що поступили в справній тарі, по масі брутто і кількості місць — у момент надходження на склад, по масі нетто і кількості товарних одиниць в кожному місці — одночасно з розкриттям тари,

Перевірка кількості товару, що поступив на склад, проводиться шляхом перерахунку, товару в тих одиницях, які вказані в супровідних документах.

Якщо наявність товару відповідає кількості, вказаній в супровідних документах, то приймання товару оформляється розпискою завідуючого складом в документі постачальника. З цього часу завідуючий складом несе повну матеріальну відповідальність за прийнятий товар. Прийнятий товар оприбуткується і записується в товарний звіт.

Якщо при прийманні товару на фірмі "Блиск" знайдена недостача, то подальше приймання товару припиняється. Про виявлену недостачу товару складається акт за підписом завідуючого складом та головного бухгалтера. Для участі в подальшому прийманні товару і складання двостороннього акту викликається представник постачальника. Акт приймання товарів затверджує директор –– Дергачов Г.В. в той же день або в наступний.

Приймання товарів за якістю проводиться на ТОВ ВКФ "Блиск" відповідно до Інструкції про порядок приймання продукції виробничо-технічного призначення за якістю. Ця Інструкція застосовується у всіх випадках, коли ГОСТами, технічними умовами, або іншими обов'язковими правилами не встановлений інший порядок приймання.

Прийманню і оприбутковуванню підлягає тільки доброякісний товар. Приймання товару за якістю на фірмі "Блиск" проводиться не пізніше 20 днів з моменту поставки. При встановленні розбіжності в якості складається акт і подальше приймання товару припиняється. Для участі в подальшому прийманні викликають представника постачальника.

Визначення якості товару проводиться шляхом органолептичної оцінки –– оцінюється вигляд товару, його запах, правильність маркування.

При встановленні розбіжностей за якістю товару складається акт. У ньому дається точний опис якісних недоліків товару з вказівкою причин їх виникнення. Акт складається відповідно до вимог Інструкції і затверджується директором не пізніше за 3-денний термін після його складання.

III, IV Поступаючи на зберігання товари розміщуються відповідно до фізико-хімічних властивостей. Основу асортименту займають будівельні матеріали, тому і розміщуються в не утепленому складі. При розміщенні товарів на зберігання слід дотримуватись правил товарного сусідства. На фірмі "Блиск" використовують стелажне та штабельне укладання товарів. Штабельне укладання товарів використовується для зберігання фасованого товару в мішках, рулонах, скатках –– рулонний утеплювач, сухі суміші, цемент... Стелажне укладання використовується для тих товарів, які не можуть укладатися в штабеля –– вагонка, кути, сайдинг, лаки та фарби... На складі використовується природна вентиляція. Для попередження злежування товарів проводять їх систематичне очищення і перекладання.V,VI Відбір товару і його підготовка до відвантаження є найбільш важливими операціями торговельно-технічного процесу. На ТОВ ВКФ "Блиск" використовують індивідуальний відбір товарів для кожного покупця по рахунку-фактурі. Відібрані товари звіряють з замовленням покупця по кількості, найменуванню і якості, а потім упаковують. Товар упаковують в інвентарну упаковку, а при замовленні великої партії товару його відпускають безпосередньо в зовнішній транспортній тарі без переупаковки.

VII Відпуск товарів завершує торговельно-технічні процеси на складі і оптовий продаж товарів. На фірмі "Блиск" відпуск товарів покупцям відбувається безпосередньо зі складу.

При відпуску товару з складу безпосередньо покупцю представник покупця пред’являє належно оформлену довіреність на право отримання товару, яка додається до першого екземпляра рахунку-фактури. У рахунку-фактурі одержувач розписується в отриманні товару, а завідуючий складом — в його видачі. Всі товари, вказані в рахунку-фактурі, відразу відвантажуються і вивозяться зі складу. Часткове отримання товарів або їх відпуск без документів заборонені. При відпуску товарів особлива увага приділяється завантаженню транспорту, а саме слід суворо дотримуватись маркування на тарі, аби запобігти псуванню товарів.

Отже підводячи підсумок торговельних процесів на підприємстві "Блиск" слід зазначити, що впровадження транзитного товарообороту значно збільшить прибутки підприємства. Адже складський оптовий товарооборот пов’язаний із значним збільшенням витрат, що виникають при зберіганні товару (прийманні, сортуванні та відпуску). Також при використанні складського товарообороту уповільнюється товарообіг, що теж призводить до збільшення суми та рівня витрат. Для впровадження транзитного товарообороту фірмі "Блиск" слід укласти кілька довгострокових договорів на постачання товару з місцевими магазинами будівельних матеріалів, зацікавивши останніх гнучкою системою знижок, що діятиме при закупці дуже великих партій товару. Слід відзначити відмінну організацію торговельно-технічних процесів, що дозволяє фірмі запобігати необґрунтованому збільшенню витрат. Всі торговельно-технічні процеси на підприємстві відбуваються за встановленою схемою, що значно спрощує процес приймання та відвантаження товару. Всі вищеперераховані процеси механізовані, що дозволяє підвищити продуктивність праці персоналу, а це в свою чергу забезпечує рівномірну і безперервну роботу складу.

Висновки та пропозиції

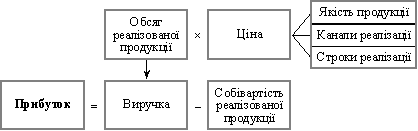

Охарактеризувавши діяльність ТОВ ВКФ "Блиск" з чистим місячним прибутком близько 1080 гривень робимо висновок про те, що підприємство працює рентабельно.

Фінансова діяльність магазину за IX місяців 2006 року є позитивною. Об'єм реалізації продукції виріс а питома вага витрат в товарообороті зменшилась, що позначилося на збільшенні прибутку від реалізації будівельних матеріалів.

Щодо організації роботи оптового підприємства ТОВ ВКФ "Блиск" слід зазначити, що підприємство в повному обсязі забезпечене офісним та виробничим обладнанням. Механізація виробничого обладнання дозволяє підвищити продуктивність праці персоналу, а це в свою чергу забезпечує рівномірну і безперервну роботу складу. Оновлення виробничого та офісного обладнання проводиться в разі настання його морального чи фізичного зносу в інших випадках проводиться ремонт і систематичний огляд. Це дає змогу запобігти виникненню поломок і в результаті забезпечує безперебійну роботу підприємства.

На фірмі "Блиск" створено всі належні умови праці, відповідний мікроклімат та належні санітарні умови. Своєчасно і систематично проводяться інструктажі та навчання з питань охорони праці і протипожежної безпеки, засоби протипожежного захисту утримуються у справному стані і завжди готові до використання. Матеріальна відповідальність на підприємстві покладена на завідуючого складом та головного бухгалтера.

Також слід відзначити рекламну діяльність фірми спрямовану не лише на залучення якомога більшої кількості нових клієнтів, а й на утримання вже існуючих.

Слід відзначити відмінну організацію торговельно-технічних процесів, що дозволяє запобігати необґрунтованому збільшенню витрат. Всі торговельно-технічні процеси на підприємстві відбуваються за встановленою схемою, що значно спрощує процес приймання та відвантаження товару.

На фірмі "Блиск" використовується складський оптовий товарооборот, пов’язаний із значним збільшенням витрат, що виникають при зберіганні товару (прийманні, сортуванні та відпуску). Також при використанні складського товарообороту уповільнюється товарообіг, що теж призводить до збільшення суми та рівня витрат, а значить до зменшення прибутку.

Приймаючи до уваги все вищеперелічене можна дати такі рекомендації щодо поліпшення діяльності підприємства:· для досягнення кращих результатів від проведення рекламних акцій слід частіше давати рекламу в місцеві газети, особливо в газети рекламних оголошень, також необхідно поновити участь у виставках-продажах, які систематично проходять в нашому місті;

· щоб зменшити витрати пов’язані з зберіганням товару і збільшити прибуток слід впровадити транзитний товарооборот. Фірмі "Блиск" слід укласти кілька довгострокових договорів на постачання товару з місцевими магазинами будівельних матеріалів, зацікавивши останніх гнучкою системою знижок, що діятиме при закупці дуже великих партій товару.

Список використаних джерел

| Види джерела | Назва |

| Закони України | 1. ЗУ "Про захист прав споживачів", за редакцією 2006 р. 2. ЗУ "Про охорону праці", за редакцією 2005р. 3. ЗУ "Про пожежну безпеку" , за редакцією 1997 р. |

| Постанови Кабінету Міністрів і Верховної Ради України | 1. Про порядок заняття торгівельною діяльністю і правила торговельного обслуговування населення від 08.02.95 №108 2. Правила продажу непродовольчих товарів: Наказ МЗЕЗТоргу України від 27.05.96 №294 |

| Словники | 1. Большой экономический словарь/ Под ред. А.Н.Азрилияна. –– м.: Фонд "Правовая культура", 1994 |

| Навчальна і навчально-методична література | 1.А.Ф.Моргун, С.Е.Кайструков, С.И.Борак. Технология торговых процессов.Учебник.М. Издательство "Экономика" –– 1986г. 2. Осовська Г.В. Основи менеджменту. –– К.: Кондор, 2002. 3. Тарнавська Н.П., Пушкар Р.М. Менеджмент: теорія та практика. Підручн. для вузів. –– Тернопіль: Карт-бланш, 1997. 4. Шегда А.В. Основы менеджмента. Учебн. пособ. –– К.: Знання, КОО, 1998. |

| Періодичні видання | 1. Журнал "Все про бухгалтерський облік" № 6 2006р. 2. Газета "Урядовий кур’єр" №10 2006 р. |

Похожие работы

... , працівникам відділу щодо поставок продукції. Таким чином, підприємство працює достатньо ефективно на обраному ринку. Цьому сприяє відповідно сформована до специфіки діяльності підприємства його організаційна структура. Управління підприємством охоплює всі складові його матеріальних, фінансових, трудових та інформаційних ресурсів. Управління будь-якою господарською системою здійснюється в рі ...

... ів постійно перебувають у господарському обігу підприємств, а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства. Сталі пасиви — це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов'язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх ...

... шкоди від них. 9. Участь у підготовці та складанні статистичних звітів підприємства з питань охорони праці. 10. Розробка перспективних та поточних планів роботи підприємства щодо створення безпечних та нешкідливих умов праці. 11. Планування та контроль витрат коштів на охорону праці. 12. Пропаганда та агітація безпечних і нешкідливих умов праці шляхом проведення консультацій, конкурсів, бес ...

... процеси найбільш реальним є відносне вивільнення оборотних коштів. Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів. Прискорення обігу оборотних коштів підприємств в сучасних умовах досягається наступними шляхами. На стадії створення виробничих запасів – упровадження економічно обгрунтованих норм запасу; наближення постачальників ...

0 комментариев