СОВРЕМЕННЫЕ ТЕХНОЛОГИИ ДОСТУПА В ИНТЕРНЕТ, КАК ОБЪЕКТ РЫНКА ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ

АНАЛИЗ РЫНКА ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ

Передача данных, телематические услуги (включая Интернет)

Доступ по выделенным каналам и линиям

Оценка удовлетворенности потребителя на рынке телекоммуникационных услуг

ПОИСК ПЕРСПЕКТИВ РАЗВИТИЯ СОВРЕМЕННОГО РЫНКА ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ

Навигация

АНАЛИЗ РЫНКА ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ

Основные требования покупателей к услугам (на примере рынка телекоммуникационных услуг)

79592

знака

0

таблиц

0

изображений

2. АНАЛИЗ РЫНКА ТЕЛЕКОММУНИКАЦИОННЫХ УСЛУГ

2.1 Характеристика рынка телекоммуникационных услуг

В результате реформы Министерство Российской Федерации по связи и информатизации перестало быть собственником сетей и предприятий электросвязи и прекратило выполнять хозяйственные функции в области электросвязи. В настоящее время Министерство Российской Федерации по связи и информатизации выполняет функции государственного регулирования в отрасли. К ним относятся: реализация государственной политики в отрасли "Связь и информатизация", проведение научно-технической политики, лицензирование деятельности физических и юридических лиц в сфере оказания услуг связи, сертификация средств связи, регулирование совместно с заинтересованными федеральными органами исполнительной власти использования частотного ресурса Российской Федерации, осуществление контроля за развитием рынка услуг связи и рынка оборудования связи и стимулирование их развития, управление сетями связи при чрезвычайных ситуациях, координация деятельности операторов связи, прогнозирование развития сетей связи, формирование и защита информационных ресурсов страны.

В результате приватизации было создано 127 акционерных обществ электросвязи. Оператором междугородных и международных услуг электросвязи стало акционерное общество "Ростелеком".

Министерство Российской Федерации по связи и информатизации выдает юридическим лицам и физическим лицам, зарегистрированным в качестве индивидуальных предпринимателей, лицензии на осуществление деятельности по предоставлению услуг связи. Начиная с 1992 года было выдано более 7400 лицензий на оказание телекоммуникационных услуг. На рынке действуют наряду с традиционными операторами сетей общего пользования около 4500 новых операторов. В общем объеме рынка телекоммуникационных услуг доля новых операторов составляет 46 процента. В настоящее время в Российской Федерации создан открытый рынок телекоммуникационных услуг.

В процессе развития телекоммуникационного рынка сформировались следующие основные сегменты.

1. Мобильная связь.

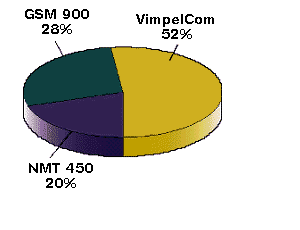

Переживает период динамичного роста, в этом сегменте рынка развернулась наиболее острая конкурентная борьба. В настоящий момент в России насчитывается более 2,9 млн. абонентов мобильной связи, что соответствует уровню охвата 2 процента. Количество абонентов мобильной связи увеличивается в 1,5 – 1,8 раза ежегодно. Наблюдается постоянное снижение тарифов на услуги мобильной связи. Инвестиционная и маркетинговая стратегия операторов мобильной связи со стороны государства не контролируется. Потенциал роста рынка мобильной связи оценивается как высокий.

2. Местная телефонная связь.

Обеспечивается 92 традиционными операторами связи и около 2700 новыми операторами связи. Доля новых операторов на рынке услуг связи, оказываемых операторами проводной телефонной связи, в целом по России составляет около 15 процентов. Однако в наиболее экономически развитых регионах страны данный показатель значительно выше (например в гг. Москве и Санкт-Петеребурге – более 50 процентов).

Новые операторы связи концентрируют свои усилия на привлечении наиболее платежеспособных клиентов, предлагая им весь спектр самых современных и качественных услуг. Инвестиционная и маркетинговая стратегия новых операторов связи со стороны государства не контролируется.

Доля традиционных операторов на рынке услуг связи проводной телефонии составляет 85 процентов. Большая часть традиционных операторов внесена в реестр субъектов естественных монополий, при этом они являются относительно небольшими компаниями (100-300 тыс. номеров). Лишь 3 региональных компании имеют более 1 млн. телефонных номеров каждый. Это акционерные общества "Московская городская телефонная сеть" (3,9 млн. абонентов), "Петербургская телефонная сеть" (1,75 млн. абонентов) и "Электросвязь" Московской области" (1,24 млн. абонентов). Они вместе обслуживают около 22 процентов абонентов в России.

Тарифы и инвестиции традиционных операторов связи в соответствии с ФЗ "О естественных монополиях" регулируются Министерством Российской Федерации по антимонопольной политике и поддержке предпринимательства – органом, контролирующим естественные монополии в области связи. Тарифы на услуги местной телефонной связи для основного числа абонентов (население) установлены ниже себестоимости этих услуг, действует система перекрестного субсидирования. Деятельность по развитию местных телефонных сетей является экономически неэффективной. Срок окупаемости капитальных вложений превышает 25 лет. В целях выравнивания своих позиций на рынке высококачественных и современных услуг связи традиционные операторы вынуждены создавать дочерние или совместные предприятия, в рамках которых и реализуется данная деятельность. В течение последних 3 лет наблюдается падение показателей ввода номерной емкости.

3. Междугородная и международная связь.

Здесь доминирует акционерное общество "Ростелеком", которое пропускает около 70 процентов всего междугородного и международного трафика Российской Федерации. При этом операторы других сетей в той или иной степени используют инфраструктуру этого акционерного общества при оказании ими услуг связи. В условиях конкуренции доля акционерного общества "Ростелеком" в этом сегменте рынка услуг постоянно снижается. Наличие перекрестного субсидирования приводит к установлению высоких розничных тарифов на услуги междугородной и международной связи. Новые операторы связи работают в том же самом сегменте рынка, что и акционерное общество "Ростелеком", но не несут нагрузку по дотированию услуг местной телефонной связи, в результате чего имеют возможность эффективно конкурировать с акционерным обществом "Ростелеком" в области ценовой политики, сохраняя при этом сверхвысокие прибыли от оказания услуг междугородной и международной связи.

Похожие работы

... Дмитрий Милованцев, «в течение ближайших четырех лет нам удастся утроить объем рынка, прежде всего, за счет развития продуктовых линеек, которые основаны на наших отечественных инновациях». Свой оптимизм он подкрепил тем, что «темпы роста крупнейших компаний рынка информационных технологий и телекоммуникаций существенно превышают средние темпы роста по экономике в целом и находятся на уровне ...

... своевременное распределение средств на развитие. Данными вопросами я и занимаюсь в настоящей дипломной работе. 4. Математическое моделирование Интернет - услуг 4.1 Математическое моделирование dial-up подключений Сначала рассмотрим моделирование услуги предоставления доступа в Интернет по dial-up, так как данная услуга является показателем потенциальных абонентов для монопольной услуги ...

... почте и телеконференциям, где бы Вы не находились: в офисе, дома, в автомобиле. И многое другое. Сравнительный анализ цен, возможностей и качества предоставляемых услуг на примере трех московских компаний - «ВымпелКом», «Московской Сотовой Сети», «Мобильных Телесистем». В последние несколько лет радиотелефон стал одним из символов успешного бизнеса. Иметь такой аппарат ...

... г. «Об основах туристической деятельности» и рядом других нормативных документов по вопросам лицензирования туристической деятельности и сертификации туристических услуг. Закон определяет принципы государственной политики, направленной на установление правовых основ единого туристического рынка в России, и порядок рационального использования туристических ресурсов, т.е. природных, исторических, ...

0 комментариев