Теоретические основы организации выпуска и реализации продукции

Цели, задачи, информационное обеспечение и методики оценки выпуска и реализации продукции

Оценка выпуска и реализации готовой продукции на предприятии ООО «Заинский крекер»

Основные направления совершенствования планирования выпуска и реализации продукции

Навигация

Оценка выпуска и реализации готовой продукции на предприятии ООО «Заинский крекер»

Оценка факторов, влияющих на производство и реализацию продукции

150781

знак

24

таблицы

24

изображения

2 Оценка выпуска и реализации готовой продукции на предприятии ООО «Заинский крекер»

2.1 Краткая характеристика деятельности предприятия

ОАО «Заинский крекер» ведет свою летопись с 1974 года: изначально – как Заинский пищевой комплекс, а с 1986 года – как ОАО «Заинская кондитерская фабрика».

Юридический адрес: 423520, Республика Татарстан, г.Заинск, ул. Нариманова, 16

Новая жизнь предприятия началась с введения в эксплуатацию в 1991 году автоматизированной линии западногерманской фирмы «ВЕРНЕР И ПФЛЯЙДЕРЕР» по производству крекера. С пуском линии фабрика превратилась в современное производство, использующее последние научные и технические достижения в технологическом процессе.

В октябре 2009 года ОАО «Заинский крекер» реорганизовался в ООО «Заинский крекер».

Основным видом деятельности является производство мучных кондитерских изделий: - крекера, сахарного печенья и шоколадных конфет..

Январь 2003 года ознаменовался установкой штамповочного автомата итальянской фирмы Laser s.r.1 для выработки сахарных и затяжных сортов печенья. Благодаря этому стало возможно выпускать на одной линии и крекер и сахарное печенье.

В 2004 году реконструировали Цех 1 по производству конфет. В цехе восстановили линию глазирования шоколадом. Организован участок по производству конфет со сбивным корпусом, («Птичье молоко», «Золотая рыбка») грильяжным корпусом (грильяж мягкий с орехами) печенья – сэндвич.

В феврале 2005 года было приобретено и смонтировано и смонтировано технологическое оборудование по производству сахарного печенья и данная линия выделена в отдельное производство. С пуском линии на предприятии введены новые дополнительные мощности, что позволило увеличить объем производства и ассортимент выпускаемой продукции.

В настоящее время предприятие состоит из двух производственных цехов:

Цех 1. В результате проведенной реконструкции цеха, увеличился объем и ассортимент вырабатываемой продукции, что в свою очередь потребовало дальнейшей модернизации.В 2005 году приобретены два новых варочных котла марки КПЭ 100, сбивальная машина МПВ 100 для приготовления массы суфле.В марте 2006 года для производства конфет закупили новую линию глазирования шоколадом «ЛГШ».Специалистами предприятия разработан и внедрен в производство новый вид оригинальных конфет серии «Рандеву» на основе натурального сырья; (курага, чернослив, изюм, груша) без консервантов, глазированные белым и темным шоколадом. Для производства этих конфет в 2006 году приобрели экструзионно-формовочное оборудование «Rheon Cornucopia KN», что позволило до минимума сократить ручной труд.

Цех 2. В цехе № 2 работает линия по производству крекера производительностью 360 тонн в месяц. На этой линии вырабатываются как весовые крекера так и фасованные. Имеющиеся автоматы «Хастамат» и “RED” позволяют фасовать кондитерские изделия от 150-500 гр в вертикальном и горизонтальном исполнения в специальной упаковке – флоупак и термоусадочной пленке.Линия сахарного печенья является сложным техническим решеньем специалистов предприятия, так как в ее состав входят узлы и оборудование различных фирм ( Германия, Италия, Россия). Мощность линии составляет до 200 тонн в месяц. Отличительной особенностью этой линии является то, что в ней смонтирован узел для производства печенья с льезоном, что позволяет вырабатывать сахарное печенье с различными посыпками (сахар, корица, мак, кунжут).

В 2005 году ОАО «Заинский крекер» разработал и зарегистрировал торговую марку «Римлана». Сегодня под торговой маркой вырабатываются 7 наименований сдобного печенья и 4 наименования шоколадных конфет. Ассортимент продукции постоянно расширяется и совершенствуется ее качество.

Продукция предприятия получила высокое признание на недавних отраслевых выставках и конкурсах:

Золотая медаль за лучший продукт выставки «ВОЛГАПРОДЭКСПО» г. Казань, 2002г.;

Золотая медаль за отличное качество 7 и 8 Международных выставок продуктов и упаковок, г. Пермь, 2002г. и 2003 г.;

Лауреат республиканского конкурса «100 лучших товаров России», г. Казань, 2003г.;

ООО «Заинский крекер» это стабильно работающее и динамично развивающиеся предприятие. Широкий ассортимент, высокое качество, индивидуальный подход к покупателям, гибкая система скидок позволяют нам работать на кондитерских рынках г.г. Москвы, Санкт-Петербург, Перми, Челябинска, Татарстана и Чувашской Республики и других регионов.

Все выше перечисленное позволяет с высокой степенью ответственности утверждать, что предприятие ООО «Заинский крекер» по праву заслуживает статус надежного и перспективного партнера на рынке кондитерских изделий.

Основные технико – экономические показатели деятельности предприятия за 2009 год отразим в таблице 2.1

Таблица 2.1 – Основные технико – экономические показатели за 2009 год

| Показатели | Ед.изм | 2009 год |

| Выпуск продукции | тыс.руб. | 19 829 |

| Объем реализованной продукции | тыс.руб. | 19 829 |

| Валовая прибыль | тыс.руб. | 5 144 |

| Среднесписочная численность работающих | чел. | 190 |

| Производительность труда | % | 70 |

| Среднемесячная заработная плата | руб. | 5 939 |

Оценка выпуска и реализации продукции начинается с анализа динамики изменения среднегодового темпа роста выпуска и реализации продукции. Для этого составим таблицы 2.2, 2.3, где определяем базисные и цепные темпы роста выпуска и реализации продукции, используя данные из приложений А,Б, В.

Таблица 2.2 – Динамика производства и реализации глазированного печенья в сопоставимых ценах

| Год | Объем производства продукции, млн.руб. | Темпы роста,% | Объем реализации, млн.руб. | Темпы роста,% | ||

| базис ные | цеп ные | базис ные | цеп ные | |||

| 2004 | 10 164 | 100 | 100 | 10 348 | 100 | 100 |

| 2005 | 10 682 | 105,1 | 105,1 | 12 052 | 116,47 | 116,47 |

| 2006 | 11 289 | 111,07 | 105,68 | 12 334 | 119,19 | 102,34 |

| 2007 | 12 015 | 118,21 | 106,43 | 12 948 | 125,13 | 104,98 |

| 2008 | 12 420 | 122,2 | 103,37 | 13 015 | 125,77 | 100,52 |

Таблица 2.3 – Динамика производства и реализации конфет в сопоставимых ценах

| Год | Объем производства продукции, млн.руб. | Темпы роста,% | Объем реализации, млн.руб. | Темпы роста,% | ||

| базис ные | цеп ные | базис ные | цеп ные | |||

| 2004 | 8 400 | 100 | 100 | 8 231 | 100 | 100 |

| 2005 | 8 635 | 102,8 | 102,8 | 8 965 | 108,92 | 108,92 |

| 2006 | 9 269 | 110,35 | 107,34 | 9 456 | 114,88 | 105,48 |

| 2007 | 9 361 | 111,44 | 100,1 | 9 963 | 121,04 | 105,36 |

| 2008 | 10 142 | 120,74 | 108,34 | 10 587 | 128,62 | 106,26 |

Среднегодовой темп роста (прироста) выпуска и реализации продукции за год рассчитывается по среднегеометрической или среднеарифметической взвешенной:

Среднегодовой темп роста выпуска глазированного печенья:

Трвп = ![]() , (43)

, (43)

где Т1, Т2, Т3, Т4, Т5 - цепные темпы роста выпуска за соответствующие года

n – число рассматриваемых лет

Трвп = ![]() =

= ![]() = 1,0514 = 105,14 %

= 1,0514 = 105,14 %

Трпр = 105,14 – 100 = 5,14 %

Тррп = ![]() , (44)

, (44)

где Т1, Т2, Т3, Т4, Т5 - цепные темпы роста реализации за соответствующие года

n – число рассматриваемых лет

Тррп = ![]() =

= ![]() = 1,059 = 105,9 %

= 1,059 = 105,9 %

Тпр = 105,9 – 100 = 5,9 %

Среднегодовой темп роста выпуска конфет рассчитываем также по формулам 43, 44:

Трвп = ![]() =

= ![]() = 1,0459 = 104,59 %

= 1,0459 = 104,59 %

Трпр = 104,59 – 100 = 4,59 %

Тррп = ![]() =

= ![]() = 1,065 = 106,5 %

= 1,065 = 106,5 %

Тпр = 106,5 – 100 = 6,5 %

Анализируя динамику выпуска глазированного печенья и конфет, можно отметить, что в целом наблюдается рост производства и реализации данных видов продукции. Из таблицы 2.1 и 2.2 видно, что за пять лет объем производства глазированного печенья возрос на 22,2,%, а у конфет – на 20,74%, объем реализации глазированного печенья возрос на 25,77%, а у конфет – на 28,62%. Темпы роста реализации выше темпов роста производства, что свидетельствует о высоком спросе на эти виды продукции. Можно отметить, что в целом среднегодовой тем роста производства печенья составило 5,14%, а среднегодовой темп роста реализации данного продукта за анализируемый период составил 5,9%. Аналогичная ситуация наблюдается по производству конфет, так за пять лет среднегодовой темп роста выпуска конфет составил 4,59%, а среднегодовой темп роста реализации – 6,5%.

В дальнейшем необходимо провести оценку изменения выпуска и реализации двух видов продукции за счет следующих факторов:

-За счет изменения выпуска и реализации продукции в натуральных единицах;

-За счет изменения цены единицы продукции;

-За счет изменения структурных сдвигов в составе выпускаемой и реализованной продукции.

С целью выявления факторов, влияющих на изменение выпуска продукции составляем таблицы исходных данных 2.4, 2.6:

Таблица 2.4 – Исходные данные для оценки изменения выпуска продукции за 2006 – 2007 года

| Наименование продукции | Объем выпуска продукции, кг | Цена за единицу продукции, руб. | Структура выпускаемой продукции, % | |||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |

| Глазированное печенье | 64 215 | 66 565 | 175,8 | 180,5 | 0,459 | 0,481 |

| Конфеты | 75 388 | 71 908 | 122,95 | 130,18 | 0,541 | 0,519 |

| Итого | 139 603 | 138 473 | - | - | 1,00 | 1,00 |

На основании данной таблицы 2.3 рассчитаем следующие показатели с применением формул 27 - 34:

-Объем выпуска продукции в денежном выражении в 2006 году:

VВП2006 = ВП2006 * Ц2006

1)объем выпуска глазированного печенья :

VВП2006 = 64 215 * 175,8 = 11 288 997 рублей

2)объем выпуска конфет :

VВП2006 = 75 388 * 122,95 = 9 268 954,6 рублей.

-Объем выпуска продукции в 2007 году в натуральных единицах при цене единицы продукции 2006 года:

VВПвп = ВП2007 * Ц2006

1)объем выпуска глазированного печенья:

VВПвп = 66 565 * 175,8 = 11 702 127 рублей

2)объем выпуска конфет :

VВПвп = 71 908 * 122,95 = 8 841 088,6 рублей.

Объем выпуска продукции 2007 года:

VВП2007 = ВП2007 * Ц2007

1)объем выпуска глазированного печенья:

VВП2007 = 66 565 * 180,5 = 12 014 982,5 рублей

2)объем выпуска конфет:

VВП2007 = 71 908 * 130,18 = 9 360 983,44 рублей.

На основании данных показателей рассчитываем изменения объема выпуска продукции в 2007 году по сравнению с 2006 годом за счет следующих факторов:

- за счет изменения выпуска продукции в натуральных единицах:

∆VВПВП = VВПВП – VВП2006

а) изменения выпуска глазированного печенья:

∆VВПВП = 11 702 127 – 11 288 997 = 413 130 рублей

б) изменения выпуска конфет:

∆VВПВП = 8 841 088,6 – 9 268 954,6 = - 427 866 рублей.

- за счет изменения цены единицы продукции:

∆VВПц. = VВП2007 – VВПВП

а) изменения цены единицы продукции глазированного печенья:

∆VВПц. = 12 014 982,5 – 11 702 127 = 312 855,5 рублей

б) изменения цены единицы продукции конфет:

∆VВПц. = 9 360 983,44 – 8 841 088,6 = 519 894,84 рублей.

Общие изменения:

∆VВП общ. = VВП2007 – VВП2006

-для глазированного печенья:

∆VВП общ. = 12 014 982,5 – 11 288 997 = 725 985,5 рублей для конфет:

∆VВП общ. = 9 360 983,44 – 9 268 954,6 = 92 028,84 рублей.

С целью оценки изменения общего объема производства продукции за счет факторов применяем следующую факторную модель:

VВП = ∑ ( ВПобщ.н.ед. * Удi * Цi ), (45)

где ВПобщ.н.ед. – общий объем выпуска

Удi – структура выпускаемой продукции

Цi – цена единицы продукции.

VВП в 2006 году:

VВП2006 = (139 603 * 0,459 * 175,8) + (139 603 * 0,541 * 122,95) =

= 11 264 873,20 + 9 285 826,17 = 20 550 699,36 рублей.

VВП при выпущенной продукции в 2007 году:

VВПвп2007 = (138 473 * 0,459 * 175,8) + (138 473 * 0,541 * 122,95) =

= 11 173 691,01 + 9 210 663,14 = 20 384 354,16 рублей.

VВП при объеме и структуре 2007 года:

VВПУд = (138 473 * 0,481 * 175,8) + (138 473 * 0,519 * 122,95) =

= 11 709 249,19 + 8 836 107,53 = 20 545 356,71 рублей.

VВП в 2007 году:

VВП2007 = (138 473 * 0,481 * 180,5) + (138 473 * 0,519 * 130,18) =

= 12 022 295,10 + 9 355 709,46 = 21 378 004,55 рублей.

На основе данных показателей определяем изменение объема выпуска двух видов продукции в 2007 году по сравнению с 2006 годом за счет следующих факторов:

- за счет изменения выпуска продукции в натуральных единицах:

ΔVВПвп = VВПвп2007 – VВП2006

ΔVВПвп = 20 384 354,16 – 20 550 699,36 = - 166 345,21 рублей

- за счет изменения цены единицы продукции:

ΔVВПц = VВП2007 – VВПУд

ΔVВПц = 21 378 004,55 – 20 545 356,71 = 832 647,84 рублей

- за счет изменения структуры:

ΔVВПУд = VВПУд - VВПвп2007

ΔVВПУд = 20 545 356,71 – 20 384 354,16 = 161 002,56 рублей

- общее изменение:

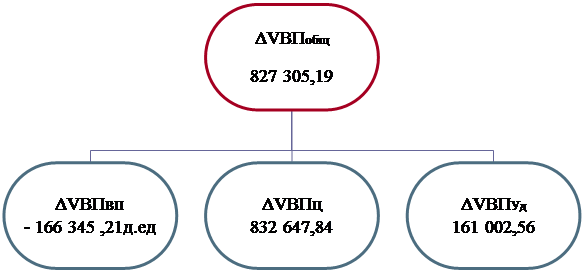

ΔVВПобщ = VВП2007 - VВП2006

ΔVВПобщ = 21 378 004,55 – 20 550 699,36 = 827 305,19 рублей.

Результаты факторного анализа выпуска двух видов продукции отразим в таблице 2.5.

Таблица 2.5 – Результаты изменения выпуска продукции в 2007 году по

сравнению с 2006 годом

| Наименование продукции | Изменения | |||

| общие | в том числе: | |||

| VВПд.ед | цены | структуры | ||

| глазированное Печенье | 725 985,5 | 413 130 | 312 855,5 | - |

| конфеты | 92 028,84 | - 427 866 | 519 894,34 | - |

| всего | 827 305,19 | - 166 345,21 | 832 647,84 | 161 002,56 |

Влияние факторов на изменение выпуска двух видов продукции в 2007 году по сравнению с 2006 годом отображены на рисунке 2.1

Рисунок 2.1 – Влияние факторов на изменение выпуска двух видов продукции в 2007 году по сравнению с 2006 годом

Оценка изменения объема выпуска глазированного печенья в 2007 году по сравнению с 2006 годом показывает, что в целом объем выпуска печенья увеличился на 725 985,5 рублей. На это увеличение повлияли следующие факторы:

-увеличение выпуска глазированного печенья на 2 350 кг (66 565 – 64 215) позволило увеличить объем выпуска глазированного печенья на 413 130 рублей;

-увеличение цены на 4,70 рубля (180,5 – 175,8) позволило увеличить объем выпуска глазированного печенья на 312 855,5 рублей.

Оценка изменения объема выпуска конфет в 2007 году по сравнению с 2006 годом показывает, что в целом объем выпуска конфет увеличился на 92 028,84 рубля. На это увеличение повлияли следующие факторы:

-уменьшение выпуска конфет на 3 480 кг (71 908 – 75 388) позволило снизить объем выпуска конфет на 427 866 рублей;

-увеличение цены на 7,23 рублей (130,18 – 122,95) позволило увеличить объем выпуска конфет на 519 894,34 рубля.

Оценка изменения объема выпуска продукции по двум видам продукции показала, что в целом в 2007 году по сравнению с 2006 годом объем выпуска увеличился на сумму 827 305,19 рублей, в том числе:

- увеличение выпуска глазированного печенья на 2 350 кг и уменьшение выпуска конфет на 3 480 кг привело к уменьшению объема выпуска продукции в денежном выражении на сумму 166 345,21 рубля;

- увеличение цены за 1 кг печенья на сумму 4,70 рубля и за 1 кг конфет - на 7,23 рублей позволило дополнительно выпустить продукции в денежном выражении на сумму 832 647,84 рубля;

- изменение структуры выпущенных продукций (печенья, конфет) позволило увеличить объем выпуска продукции в денежном выражении на сумму 161 002,56 рубля, что показывает увеличение объема продукции в натуральных единицах более дорогостоящей продукции.

На основании данной таблицы 2.5 рассчитаем следующие показатели с

Таблица 2.6 – Исходные данные для оценки изменения выпуска продукции за 2007 – 2008 года

| Наименование продукции | Объем выпуска продукции, кг | Цена за единицу продукции, руб. | Структура выпускаемой продукции, % | |||

| 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | |

| Глазированное печенье | 66 565 | 67 869 | 180,5 | 183 | 0,481 | 0,475 |

| Конфеты | 71 908 | 74 959 | 130,18 | 135,31 | 0,519 | 0,525 |

| Итого | 138 473 | 142 828 | - | - | 1,00 | 1,00 |

применением формул 27 - 34:

-Объем выпуска продукции в денежном выражении в 2007 году:

VВП2007 = ВП2007 * Ц2007

1)объем выпуска глазированного печенья :

VВП2007 = 66 565 * 180,5 = 12 014 982,5 рублей

2)объем выпуска конфет :

VВП2007 = 71 908 * 130,18 = 9 360 983,44 рублей

-Объем выпуска продукции в 2008 году в натуральных единицах при цене единицы продукции 2007 года:

VВПвп = ВП2008 * Ц2007

1)объем выпуска глазированного печенья:

VВПвп = 67 869 * 180,5 = 12 250 354,5 рублей

2)объем выпуска конфет :

VВПвп = 74 959 * 130,18 = 9 758 162,62 рублей

-Объем выпуска продукции 2008 года:

VВП2008 = ВП2008 * Ц2008

1)объем выпуска глазированного печенья:

VВП2008 = 67 869 * 183 = 12 420 027 рублей

2)объем выпуска конфет:

VВП2008 = 74 959 * 135,31 = 10 142 702,29 рублей.

На основании данных показателей рассчитываем изменения объема выпуска продукции в 2008 году по сравнению с 2007 годом за счет следующих факторов:

- за счет изменения выпуска продукции в натуральных единицах:

∆VВПВП = VВПВП – VВП2007

а) изменения выпуска глазированного печенья:

∆VВПВП = 12 250 354,5 - 12 014 982,5 = 235 372 рубля

б) изменения выпуска конфет:

∆VВПВП = 9 758 162,62 - 9 360 983,44 = 397 179,18 рублей

- за счет изменения цены единицы продукции:

∆VВПц. = VВП2008 – VВПВП

а) изменения цены единицы продукции глазированного печенья:

∆VВПц. = 12 420 027 - 12 250 354,5 = 169 672,5 рублей

б) изменения цены единицы продукции конфет:

∆VВПц. = 10 142 702,29 - 9 758 162,62 = 384 539,67 рублей

-Общие изменения:

∆VВП общ. = VВП2008 – VВП2007

а) для глазированного печенья:

∆VВП общ. = 12 420 027 - 12 014 982,5 = 405 044,5 рублей

б) для конфет:

∆VВП общ. = 10 142 702,29 - 9 360 983,44 = 781 718,85 рублей.

С целью оценки изменения общего объема производства продукции за счет факторов применяем факторную модель (45):

VВП = ∑ ( ВПобщ.н.ед. * Удi * Цi ),

VВП в 2007 году:

VВП2007 = (138 473 * 0,481 *180,5) + (138 473 * 0,519 * 130,18) =

= 12 022 295,10 + 9 355 709,46 = 21 378 004,55 рублей.

VВП при выпущенной продукции в 2008 году:

VВПвп2008 = (142 828 * 0,481 * 180,5) + (142 828 * 0,519 * 130,18) =

= 12 400 398,37 + 9 649 948,15 = 22 050 346,53 рублей.

VВП при объеме и структуре 2008 года:

VВПУд = (142 828 * 0,475 * 180,5) + (142 828 * 0,525 * 130,18) =

= 12 245 715,65 + 9 761 508,25 = 22 007 223,90 рублей.

VВП в 2008 году:

VВП2008 = (142 828 * 0,475 * 183) + (142 828 * 0,525 * 135,31) =

= 12 415 323,9 + 10 146 179,76 = 22 561 503,66 рублей.

На основе данных показателей определяем изменение объема выпуска двух видов продукции в 2008 году по сравнению с 2007 годом за счет следующих факторов:

- за счет изменения выпуска продукции в натуральных единицах:

ΔVВПвп = VВПвп2008 – VВП2007

ΔVВПвп = 22 050 346,53 - 21 378 004,55 = 672 341,97 рублей

- за счет изменения цены единицы продукции:

ΔVВПц = VВП2008 – VВПУд

ΔVВПц = 22 561 503,66 - 22 007 223,90 = 554 279,76 рублей

- за счет изменения структуры:

ΔVВПУд = VВПУд - VВПвп2008

ΔVВПУд = 22 007 223,90 - 22 050 346,53 = - 43 122,63 рублей

- общее изменение:

ΔVВПобщ = VВП2008 - VВП2007

ΔVВПобщ = 22 561 503,66 - 21 378 004,55 = 1 183 499,10 рублей.

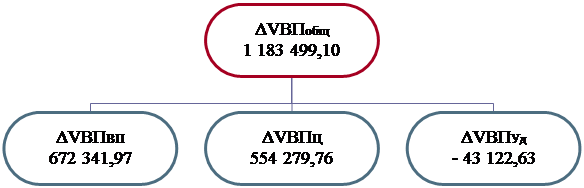

Результаты факторного анализа выпуска двух видов продукции отразим в таблице 2.7.

Таблица 2.7 – Результаты изменения выпуска продукции в 2008 году по

сравнению с 2007 годом

| Наименование продукции | Изменения | |||

| общие | в том числе: | |||

| VВПд.ед | цены | структуры | ||

| глазированное печенье | 405 044,5 | 235 372 | 169 672,5 | - |

| конфеты | 781 718,85 | 397 179,18 | 384 539,67 | - |

| всего | 1 183 499,10 | 672 341,97 | 554 279,76 | - 43 122,63 |

Влияние факторов на изменение выпуска двух видов продукции в 2008 году по сравнению с 2007 годом изобразим на рисунке 2.2.

Рисунок 2.2 – Влияние факторов на изменение выпуска двух видов продукции в 2008 году по сравнению с 2007 годом

Оценка изменения объема выпуска глазированного печенья в 2008 году по сравнению с 2007 годом показывает, что в целом объем выпуска печенья увеличился на 405 044,5 рублей. На это увеличение повлияли следующие факторы:

увеличение выпуска глазированного печенья на 1 304 кг (67 869 – 66 565) позволило увеличить объем выпуска глазированного печенья на 235 372 рублей;

увеличение цены на 2,50 рубля (183 – 180,5) позволило увеличить объем выпуска глазированного печенья на 169 672,5 рублей;

Оценка изменения объема выпуска конфет в 2008 году по сравнению с 2007 годом показывает, что в целом объем выпуска конфет увеличился на 781 718,85 рублей. На это увеличение повлияли следующие факторы:

увеличение выпуска конфет на 3 051 кг (74 959 – 71 908) позволило увеличить объем выпуска конфет на 397 179,18 рублей;

увеличение цены на 5,13 рублей (135,31 – 130,18) позволило увеличить объем выпуска конфет на 384 539,67 рубля;

Оценка изменения выпуска продукции по двум видам показала, что в целом в 2008 году по сравнению с 2007 годом объем выпуска увеличился на сумму 1 183 499,10 рублей, в том числе:

- увеличение выпуска печенья на 1 304 кг и увеличение выпуска конфет на 3 051 кг привело к увеличению объема выпуска продукций в денежном выражении на сумму 672 341,97 рублей;

- увеличение цены за 1 кг печенья на сумму 2,50 рубля и за 1 кг конфет на – 5,13 рублей позволило дополнительно выпустить продукции в денежном выражении на сумму 554 279,76 рублей;

- изменение структуры выпуска продукций (печенья, конфет) привело к снижению объема выпуска продукций в денежном выражении на сумму 43 122,63 рубля.

С целью выявления факторов, влияющих на изменение реализации продукции составим таблицы исходных данных 2,8, 2,10.

Таблица 2.8 – Исходные данные для оценки изменения реализации продукции за 2006 – 2007 года

| Наименование продукции | Объем реализации продукции, кг | Цена за единицу продукции, руб. | Структура реализованной продукции, % | |||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |

| Глазированное печенье | 70 159 | 71 734 | 175,8 | 180,5 | 0,477 | 0,484 |

| Конфеты | 76 909 | 76 532 | 122,95 | 130,18 | 0,523 | 0,516 |

| Итого | 147 068 | 148 266 | - | - | 1,00 | 1,00 |

На основании данной таблицы 2.8 рассчитаем следующие показатели с применением формул 35 - 42:

-Объем реализации продукции в денежном выражении в 2006 году:

VРП2006 = РП2006 * Ц2006

1)объем реализации глазированного печенья :

VРП2006 = 70 159 * 175,8 = 12 333 952,2 рублей

2)объем выпуска конфет :

VРП2006 = 76 909 * 122,95 = 9 455 961,55 рублей.

-Объем реализации продукции в 2007 году в натуральных единицах при цене единицы продукции 2006 года:

VРПрп = РП2007 * Ц2006

1)объем реализации глазированного печенья:

VРПрп = 71 734 * 175,8 = 12 610 837,2 рублей

2)объем реализации конфет :

VРПрп = 76 532 * 122,95 = 9 409 609,4 рублей.

-Объем реализации продукции 2007 года:

VРП2007 = РП2007 * Ц2007

1)объем реализации глазированного печенья:

VРП2007 = 71 734 * 180,5 = 12 947 987 рублей

2)объем реализации конфет:

VРП2007 = 76 532 * 130,18 = 9 962 935,76 рублей.

На основании данных показателей рассчитываем изменения объема реализации продукции в 2007 году по сравнению с 2006 годом за счет следующих факторов:

- за счет изменения реализации продукции в натуральных единицах:

∆VРПрп = VРПрп – VРП2006

а) изменения реализации глазированного печенья:

∆VРПрп = 12 610 837,2 - 12 333 952,2 = 276 885 рублей

б) изменения реализации конфет:

∆VРПрп = 9 409 609,4 - 9 455 961,55 = - 46 352,15 рублей

- за счет изменения цены единицы продукции:

∆VРПц. = VРП2007 – VРПрп

а) изменения цены единицы продукции глазированного печенья:

∆VРПц. = 12 947 987 - 12 610 837,2 = 337 149,8 рублей

б) изменения цены единицы продукции конфет:

∆VРПц. = 9 962 935,76 - 9 409 609,4 = 553 326,36 рублей

-Общие изменения:

∆VРП общ. = VРП2007 – VРП2006

а) для глазированного печенья:

∆VВП общ. = 12 947 987 - 12 333 952,2 = 614 034,8 рублей

б) для конфет:

∆VВП общ. = 9 962 935,76 - 9 455 961,55 = 506 974,21 рублей.

С целью оценки изменения общего объема реализации продукции за счет факторов применяем следующую факторную модель:

VРП = ∑ ( РПобщ.н.ед. * Удi * Цi ), (46)

где РПобщ.н.ед. – общий объем реализации

Удi – структура реализуемой продукции

Цi – цена единицы продукции.

VРП в 2006 году:

VРП2006 = (147 068 * 0,477 * 175,8) + (147 068 * 0,523 * 122,95) =

= 12 332 622,45 + 9 456 891,54 = 21 789 513,99 рублей.

VРП при реализованной продукции в 2007 году:

VРПрп2007 = (148 266 * 0,477 * 175,8) + (148 266 * 0,523 * 122,95) =

= 12 433 082,66 + 9 533 926,36 = 21 967 009,02 рублей.

VРП при объеме и структуре 2007 года:

VРПУд = (148 266 * 0,484 * 175,8) + (148 266 * 0,516 * 122,95) =

= 12 615 538,8 + 9 406 321,23 = 22 021 860,02 рублей.

VРП в 2007 году:

VРП2007 = (148 266 * 0,484 * 180,5) + (148 266 * 0,516 * 130,18) =

= 12 952 814,29 + 9 959 454,23 = 22 912 268,52 рублей.

На основе данных показателей определяем изменение объема реализации двух видов продукции в 2007 году по сравнению с 2006 годом за счет следующих факторов:

- за счет изменения реализации продукции в натуральных единицах:

ΔVРПрп = VРПрп2007 – VРП2006

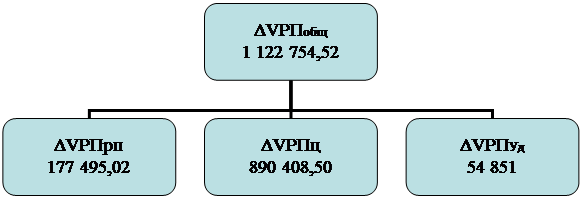

ΔVРПрп = 21 967 009,02 - 21 789 513,99 = 177 495,03 рублей

- за счет изменения цены единицы продукции:

ΔVРПц = VРП2007 – VРПУд

ΔVРПц = 22 912 268,52 - 22 021 860,02 = 890 408,50 рублей

- за счет изменения структуры:

ΔVРПУд = VРПУд - VРПрп2007

ΔVРПУд = 22 021 860,02 - 21 967 009,02 = 54 851,00 рублей

- общее изменение:

ΔVРПобщ = VРП2007 - VРП2006

ΔVРПобщ = 22 912 268,52 - 21 789 513,99 = 1 122 754,52 рублей.

Результаты факторного анализа реализации двух видов продукции отразим в таблице 2.9.

Таблица 2.9 – Результаты изменения реализации продукции в 2007 году по сравнению с 2006 годом

| Наименование продукции | Изменения | |||

| общие | в том числе: | |||

| VРПд.ед | цены | структуры | ||

| глазированное Печенье | 614 034,8 | 276 885 | 337 149,8 | - |

| конфеты | 506 974,21 | - 46 352,15 | 553 326,36 | - |

| всего | 1 122 754,52 | 177 495,02 | 890 408,50 | 54 851,00 |

Факторы, влияющие на изменение реализации двух видов продукции в 2007 году по сравнению с 2006 годом отобразим на рисунке 2.3.

Рисунок 2.3 – Влияние факторов на изменение реализации двух видов продукции в 2007 году по сравнению с 2006 годом

Оценка изменения объема реализации глазированного печенья в 2007 году по сравнению с 2006 годом показывает, что в целом объем реализации печенья увеличился на 614 034,8 рублей. На это увеличение повлияли следующие факторы:

-увеличение реализации глазированного печенья на 1 575 кг (71 734 – 70 159) позволило увеличить объем реализации глазированного печенья на 276 885 рублей;

-увеличение цены на 4,70 рубля (180,4 – 175,8) позволило увеличить объем реализации глазированного печенья на 337 149,8 рублей;

Оценка изменения объема реализации конфет в 2007 году по сравнению с 2006 годом показывает, что в целом объем реализации конфет увеличился на 506 974,21 рубля. На это увеличение повлияли следующие факторы:

-уменьшение реализации конфет на 377 кг (76 532 – 76 909) позволило снизить объем реализации конфет на 46 352,15 рублей;

-увеличение цены на 7,23 рублей (130,18 – 122,95) позволило увеличить объем реализации конфет на 553 326,36 рублей;

Оценка изменения объема реализации по двум видам продукции показала, что в целом в 2007 году по сравнению с 2006 годом объем реализации увеличился на сумму 1 122 754,52 рубля, в том числе:

- увеличение реализации печенья на 1 575 кг и уменьшение реализации конфет на 377 кг привело к увеличению объема реализации продукций в денежном выражении на сумму 177 495,02 рублей;

- увеличение цены за 1 кг печенья на сумму 4,70 рубля и за 1 кг конфет на 7,23 рублей позволило дополнительно реализовать продукции в денежном выражении на сумму 890 408,50 рублей;

- изменение структуры реализованных продукций (глазированного печенья, конфет) позволило увеличить объем реализации продукций в денежном выражение на сумму 54 851 рублей, что показывает увеличение объема реализации в натуральном выражении более дорогостоящей продукции.

На основании данной таблицы 2.10 рассчитаем следующие показатели с применением формул 35 - 42:

Объем реализации продукции в денежном выражении в 2007 году:

VРП2007 = РП2007 * Ц2007

1)объем реализации глазированного печенья :

VРП2007 = 71 734 * 180,5 = 12 947 987 рублей

2)объем реализации конфет :

VРП2007 = 76 532 * 130,18 = 9 962 935,76 рублей.

Таблица 2.10 – Исходные данные для оценки изменения реализации продукции за 2007 – 2008 года

| Наименование продукции | Объем реализации продукции, кг | Цена за единицу продукции, руб. | Структура реализуемой продукции, % | |||

| 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | |

| Глазированное печенье | 71 734 | 71 120 | 180,5 | 183 | 0,484 | 0,476 |

| Конфеты | 76 532 | 78 243 | 130,18 | 135,31 | 0,516 | 0,524 |

| Итого | 148 266 | 149 363 | - | - | 1,00 | 1,00 |

Объем реализации продукции в 2008 году в натуральных единицах при цене единицы продукции 2007 года:

VРПрп = РП2008 * Ц2007

1)объем реализации глазированного печенья:

VРПрп = 71 120 *180,5 = 12 837 160 рублей

2)объем реализации конфет :

VРПрп = 78 243 * 130,18 = 10 185 673,74 рублей.

-Объем реализации продукции 2008 года:

VРП2008 = РП2008 * Ц2008

1)объем реализации глазированного печенья:

VРП2008 = 71 120 * 183 = 13 014 960 рублей

2)объем реализации конфет:

VРП2008 = 78 243 * 135,31 = 10 587 060,33 рублей.

На основании данных показателей рассчитываем изменения объема реализации продукции в 2008 году по сравнению с 2007 годом за счет следующих факторов:

- за счет изменения реализации продукции в натуральных единицах:

∆VРПрП = VРПрп – VРП2007

а) изменения реализации глазированного печенья:

∆VРПрП = 12 837 160 - 12 947 987 = - 110 827 рублей

б) изменения реализации конфет:

∆VРПрП = 10 185 673,74 - 9 962 935,76 = 222 737,98 рублей

- за счет изменения цены единицы продукции:

∆VРПц. = VРП2008 – VРПрп

а) изменения цены единицы продукции глазированного печенья:

∆VРПц. = 13 014 960 - 12 837 160 = 177 800 рублей

б) изменения цены единицы продукции конфет:

∆VРПц. = 10 587 060,33 - 10 185 673,74 = 401 386,59 рублей

Общие изменения:

∆VРП общ. = VРП2008 – VРП2007

а) для глазированного печенья:

∆VРП общ. = 13 014 960 – 12 947 987 = 66 973 рублей

б) для конфет:

∆VРП общ. = 10 587 060,33 – 9 962 935,76 = 624 124,57 рублей.

С целью оценки изменения общего объема реализации продукции за счет факторов применяем факторную модель (46):

VРП = ∑ ( РПобщ.н.ед. * Удi * Цi ),

VРП в 2007 году:

VРП2007 = (148 266 * 180,5 * 0,484) + (148 266 * 130,18 * 0,516) =

= 12 952 814,29 + 9 959 454,23 = 22 912 268,52 рублей.

VРП при реализованной продукции в 2008 году:

VРПрп2008 = (149 363 * 180,5 * 0,484) + (149 363 * 130,18 * 0,516) =

= 13 048 650,41 + 10 033 142,88 = 23 081 793,28 рублей.

VРП при объеме и структуре 2008 года:

VРПУд = (149 363 * 0,476 * 180,5) + (149 363 * 0,524 * 130,18) =

= 12 832 970,23 + 10 188 695,48 = 23 021 665,71 рублей.

VРП в 2008 году:

VРП2008 = (149 363 *0,476 * 183) + (149 363 * 0,524 * 135,31) =

= 13 010 712,20 + 10 590 201,15 = 23 600 913,35 рублей.

На основе данных показателей определяем изменение объема реализации двух видов продукции в 2008 году по сравнению с 2007 годом за счет следующих факторов:

- за счет изменения реализации продукции в натуральных единицах:

ΔVРПрп = VРПрп2008 – VРП2007

ΔVРПрп = 23 081 793,28 - 22 912 268,52 = 169 524,76 рублей

- за счет изменения цены единицы продукции:

ΔVРПц = VРП2008 – VРПУд

ΔVРПц = 23 600 913,35 - 23 021 665,71 = 579 247,64 рублей

- за счет изменения структуры:

ΔVРПУд = VРПУд - VРПрп2008

ΔVРПУд = 23 021 665,71 - 23 081 793,28 = - 60 127,57 рублей

- общее изменение:

ΔVРПобщ = VРП2008 - VРП2007

ΔVРПобщ = 23 600 913,35 - 22 912 268,52 = 688 644,83 рублей

Результаты факторного анализа реализации двух видов продукции отразим в таблице 2.11.

Таблица 2.11 – Результаты изменения реализации продукции в 2008 году по сравнению с 2007 годом

| Наименование продукции | Изменения | |||

| общие | в том числе: | |||

| VРПд.ед | цены | структуры | ||

| глазированное Печенье | 66 973 | -110 827 | 177 800 | - |

| конфеты | 624 124,57 | 222 737,98 | 401 386,59 | - |

| всего | 688 644,84 | 169 524,77 | 579 247,64 | - 60 127,57 |

Факторы, которые влияют на изменение реализации двух видов продукции в 2008 году по сравнению с 2007 годом изображены на рисунке 2.4.

Рисунок 2.4 – Влияние факторов на изменение реализации двух видов продукции в 2008 году по сравнению с 2007 годом

Оценка изменения объема реализации глазированного печенья в 2008 году по сравнению с 2007 годом показывает, что в целом объем реализации печенья увеличился на 66 973 рубля. На это увеличение повлияли следующие факторы:

-уменьшение реализации глазированного печенья на 614 кг (71 120 – 71 734) позволило снизить объем реализации глазированного печенья на 110 827 рублей;

-увеличение цены на 2,50 рубля (183 – 180,5) позволило увеличить объем реализации глазированного печенья на 177 800 рублей;

Оценка изменения объема реализации конфет в 2008 году по сравнению с 2007 годом показывает, что в целом объем реализации конфет увеличился на 624 124,57 рублей. На это увеличение повлияли следующие факторы:

-увеличение реализации конфет на 1 711 кг (78 243 – 76 532) позволило увеличить объем реализации конфет на 222 737,98 рублей;

-увеличение цены на 5,13 рублей (135,31 – 130,18) позволило увеличить объем реализации конфет на 401 386,59 рублей;

Оценка изменения объема реализации по двум видам продукции показала, что в целом в 2008 году по сравнению с 2007 годом объем реализации увеличился на сумму 688 644,84 рубля, в том числе:

- уменьшение реализации глазированного печенья на 614 кг и увеличение реализации конфет на 1 711 кг привело к увеличению объема реализации продукций в денежном выражении на сумму 169 524,77 рубля;

- увеличение цены за 1 кг глазированного печенья на сумму 2,50 рубля и за 1 кг конфет на 5,13 рублей позволило дополнительно реализовать продукции в денежном выражении на сумму 579 247,64 рублей;

- изменение структуры реализованных продукций (печенья, конфет) привело к снижению объема реализации продукций в денежном выражении на сумму 60 127,57 рублей, что показывает уменьшение объема реализации в натуральных единицах более дорогостоящей продукции.

2.3 Оценка факторов, влияющих на безубыточность производства продукции

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточном объемом продаж – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес – планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер.

Расчет данных показателей основывается на взаимодействии: затраты – объем продаж – прибыль. Для определения их уровня можно использовать графический и аналитический способы.

С целью оценки влияния факторов на изменение точки безубыточности и зоны безопасности составим таблицу исходных данных 2.12, используя данные из приложений А, Б, Г.

Таблица 2.12 – Исходные данные для определения безубыточного объема продаж и зоны безопасности глазированного печенья за 2006 – 2007 года

| Показатели | 2006 г | 2007 г | Отклонения | |

| абсолютные | Относи тельные,% | |||

| Объем реализации, кг | 70 159 | 71 734 | 1 575 | 2,24 |

| Цена за кг продукции, руб. | 175,8 | 180,5 | 4,7 | 2,67 |

| Выручка, руб. | 12 333 952,2 | 12 947 987,00 | 614 034,8 | 4,98 |

| Постоянные затраты на кг продукции, руб. | 21,38 | 20,05 | - 1,33 | - 6,22 |

| Постоянные затраты на весь объем, руб. | 1 499 999,42 | 1 438 266,70 | -61 732,72 | - 4,12 |

| Переменные затраты на кг продукции, руб. | 53,42 | 51,52 | - 1,9 | - 3,56 |

| Переменные затраты на весь объем, руб. | 3 747 893,78 | 3 695 735,68 | - 52 158,10 | - 1,39 |

| Прибыль от реализации продукции, руб. | 7 086 059,00 | 7 813 984,62 | 727 925,62 | 10,27 |

На основании данных представленных в таблице 2.12 рассчитаем следующие показатели:

Рассчитаем величину маржинального дохода для глазированного печенья по следующей формуле:

МД = В – b, (47)

где В – выручка

b – переменные затраты.

- определим маржинальный доход в 2006 году:

МД2006 = В2006 – b2006 = 12 333 952,2 – 3 747 893,78 = 8 586 058,42 рублей.

- определим маржинальный доход в 2007 году:

МД2007 = В2007 – b2007 = 12 947 987 – 3 695 735,68 = 9 252 251,32 рублей.

Определим долю маржинального дохода в составе выручки по формуле:

Дмд = МД : В, (48)

где Дмд – доля маржинального дохода.

- определим долю маржинального дохода в составе выручки в 2006 году:

Дмд2006 = МД2006 : В2006 = 8 586 058,42 : 12 333 952,2 = 0,696

- определим долю маржинального дохода в составе выручки в 2007 году:

Дмд2007 = МД2007 : В2007 = 9 252 251,32 : 12 947 987 = 0,715.

Рассчитаем безубыточный объем реализации глазированного печенья в стоимостном выражении по формуле:

В кр = А : Дмд, (49)

где В кр – безубыточный объем продукции

А - постоянные затраты.

- определим безубыточный объем реализации глазированного печенья в 2006 году:

В кр2006 = А2006 : Дмд2006 = 1 499 999,42 : 0,696 = 2 155 171,58 рублей

- рассчитаем безубыточный объем реализации глазированного печенья в 2007 году:

В кр2007 = А2007 : Дмд2007 = 1 438 266,70 : 0,715 = 2 011 561,81 рублей.

Также определим точку безубыточности в условных единицах по формуле:

V кр = А : (Ц – b), (50)

где V кр – критический объем реализации

Ц – цена единицы продукции

b - переменные затраты на единицу продукции.

- определим критический объем печенья в 2006 году:

V кр2006 = А 2006 : (Ц2006 – b2006) = 1 499 999,42 : (175,8 – 53,42) =

= 12 256,90 кг

- рассчитаем критический объем реализации печенья в 2007 году:

V кр2007 = А 2007 : (Ц2007 – b2007) = 1 438 266,70 : (180,5 – 51,52) =

= 11 151,08 кг.

Рассчитаем показатель зоны безопасности в процентах по формуле:

ЗБ = ((V – Vкр) : V) * 100%, (51)

где ЗБ – зона безопасности,%

V – фактический объем реализованной продукции,усл.ед.

- определим зону безопасности глазированного печенья в 2006 году:

ЗБ2006 = (V2006 – Vкр2006) : V2006 = (70 159 – 12 256,90) : 70 159 =

= 0,8253 = 82,53 %

- рассчитаем зону безопасности глазированного печенья в 2007 году:

ЗБ2007 = (V2007 – Vкр2007) : V2007 = (71 734 – 11 151,08) : 71 734 =

= 0,8445 = 84,45 %.

Объединим полученные результаты в таблице 2.13.

Таблица 2.13 – Показатели безубыточного объема реализации глазированного печенья в 2006 и 2007 годах

| Показатели | 2006 год | 2007 год | Отклонения | |

| абсолютные | Относи тельные,% | |||

| Маржинальный доход | 8 586 058,42 | 9 252 251,32 | 666 192,90 | 7,76 |

| Доля маржинального дохода в составе выручки | 0,696 | 0,715 | 0,019 | 2,73 |

| Критический объем реализации продукции, руб. | 2 155 171,58 | 2 011 561,81 | - 143 609,77 | - 6,66 |

| Критический объем реализации продукции, кг | 12 256,90 | 11 151,08 | -1 105,82 | -9,02 |

| Зона безопасности, % | 82,53 | 84,45 | 1,92 | 2,33 |

В дальнейшем необходимо рассчитать показатели безубыточного объема продаж и зоны безопасности конфет на предприятии. Данные для расчета представим в таблице 2.14, используя данные приложений А, Б, Д.

Таблица 2.14 – Исходные данные для определения безубыточного объема продаж и зоны безопасности конфет за 2006 – 2007 года

| Показатели | 2006 г | 2007 г | Отклонения | |

| абсолютные | Относи тельные,% | |||

| Объем реализации, кг | 76 909 | 76 532 | - 377 | - 0,49 |

| Цена за кг продукции, руб. | 122,95 | 130,18 | 7,23 | 5,88 |

| Выручка,руб. | 9 455 961,55 | 9 962 935,76 | 506 974,24 | 5,36 |

| Постоянные затраты на весь объем, руб. | 1 313 605,72 | 1 242 879,68 | - 70 726,04 | -5,38 |

| Постоянные затраты на кг продукции, руб. | 17,08 | 16,24 | - 0,84 | - 4,92 |

| Переменные затраты на весь объем, руб. | 6 318 074,35 | 6 390 422,00 | 72 347,65 | 1,15 |

| Переменные затраты на кг продукции, руб. | 82,15 | 83,50 | 1,35 | 1,64 |

| Прибыль от реализации продукции, руб. | 1 824 281,48 | 2 329 634,08 | 505 352,6 | 27,70 |

На основании данных представленных в таблице 2.14 рассчитаем следующие показатели:

- определим маржинальный доход конфет в 2007 году по формуле 47:

МД2006 = В2006 – b2006 = 9 455 961,55 – 6 318 074,35 = 3 137 887,20 рублей

- определим маржинальный доход в 2008 году по формуле 47:

МД2007 = В2007 – b2007 = 9 962 935,76 – 6 390 422 = 3 572 513,76 рублей

- определим долю маржинального дохода в составе выручки в 2006 году по формуле 48:

Дмд2006 = МД2006 : В2006 = 3 137 887,20 : 9 455 961,55 = 0,332

- определим долю маржинального дохода в составе выручки в 2008 году по формуле 48:

Дмд2007 = МД2007 : В2007 = 3 572 513,76 : 9 962 935,76 = 0,359

- определим безубыточный объем реализации конфет в 2006 году по формуле 49:

В кр2006 = А2006 : Дмд2006 = 1 313 605,72 : 0,332 = 3 956 643,73 рублей

- рассчитаем безубыточный объем реализации конфет в 2007 году по формуле 49:

В кр2007 = А2007 : Дмд2007 = 1 242 879,68 : 0,359 = 3 462 060,39 рублей

- определим критический объем реализации в кг в 2006 году по формуле 50:

V кр2006 = А 2006 : (Ц2006 – b2006) = 1 313 605,72 : (122,95 – 82,15) =

= 32 196,22 кг

- рассчитаем критический объем реализации продукции в кг в 2007 году по формуле 50:

V кр2007 = А 2007 : (Ц2007 – b2007) = 1 242 879,68 : (130,18 – 83,50) =

= 26 740,10 кг

- определим зону безопасности конфет в 2006 году по формуле 51:

ЗБ2006 = (V2006 – Vкр2006) : V2006 = (76 909 – 32 196,22) : 76 909 =

= 0,5814 = 58,14 %

- рассчитаем зону безопасности конфет в 2007 году по формуле 51:

ЗБ2007 = (V2007 – Vкр2007) : V2007 = (76 532 – 26 740,10) : 76 532 =

= 0,6506 = 65,06 %

Объединим полученные результаты в таблице 2.15.

Также необходимо проанализировать влияние факторов на изменение безубыточного объема реализации и зоны безопасности по глазированному печенью и конфетам предприятия ООО «Заинский крекер» за 2006 – 2007 года.

Способом цепной подстановки определим влияние факторов на изменение безубыточного объема реализации продукции за 2006 – 2007 года.

Таблица 2.15 – Показатели безубыточного объема реализации конфет в 2006 и 2007 годах

| Показатели | 2006 год | 2007 год | Отклонения | |

| абсолютные | Относи тельные,% | |||

| Маржинальный доход | 3 137 887,20 | 3 572 513,76 | 434 626,56 | 13,85 |

| Доля маржинального дохода в составе выручки | 0,332 | 0,359 | 0,027 | 8,13 |

| Критический объем реализации продукции, руб. | 3 956 643,73 | 3 462 060,39 | - 494 583,34 | - 12,5 |

| Критический объем реализации продукции, кг | 32 196,22 | 26 740,10 | - 5 456,12 | - 16,95 |

| Зона безопасности, % | 58,14 | 65,06 | 6,92 | 11,90 |

Проанализируем влияние факторов на изменение критического объема глазированного печенья предприятия:

- определим критический объем глазированного печенья в кг в 2006 году по формуле 50:

V кр2006 = А 2006 : (Ц2006 – b2006) = 1 499 999,42 : (175,8 – 53,42) =

= 12 256,90 кг

- определим критический объем глазированного печенья в кг при условии абсолютной суммы постоянных затрат 2007 года:

Vкр v = А 2007 : (Ц2006 – b2006) = 1 438 266,70 : (175,8 – 53,42) =

= 11 752,46 кг

- определим критический объем в кг при абсолютной сумме постоянных затрат и цене глазированного печенья 2007 года:

Vкр ц = А 2007 : (Ц2007 – b2006) = 1 438 266,70 : (180,5 – 53,42) =

= 11 317,81 кг

- определим критический объем в кг реализации глазированного печенья в 2007 году:

V кр2007 = А 2007 : (Ц2007 – b2007) = 1 438 266,70 : (180,5 – 51,52) =

= 11 151,08 кг.

Определение точки безубыточности по глазированному печенью за 2006, 2007 года изображены на графиках 1,3 в приложениях Е, И соответственно.

На основании произведенных расчетов показателей безубыточного объема реализации глазированного печенья, определим изменения параметра за счет следующих факторов:

- изменения абсолютной суммы постоянных затрат:

∆ V кр А = Vкр v - V кр2006 = 11 752,46 – 12 256,90 = - 504,44 кг

- изменения цены продукции:

∆ V кр ц = Vкр ц - Vкр v = 11 317,81 – 11 752,46 = - 434,65 кг

- изменения переменных затрат на единицу продукции:

∆ Vкр b = V кр2007 - Vкр ц = 11 151,08 – 11 317,81 = - 166,73 кг

- определим общее изменение безубыточного объема реализации глазированного печенья:

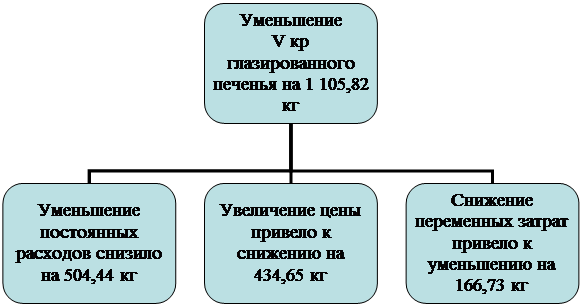

∆ V кр общ = ∆ V кр А + ∆ V кр ц + ∆ Vкр b = - 504,44 – 434,65 – 166,73 = - 1 105,82 кг.

Влияние факторов на изменение критического объема реализации глазированного печенья отразим на рисунке 2.5.

На основе полученных результатов анализа влияния факторов на изменение безубыточного объема реализации глазированного печенья, проведем анализ влияния факторов на изменение зоны безопасности данной продукции за 2006 – 2007 года.

Для этого преобразуем формулу (51) в :

Рисунок 2.5 – Влияние факторов на изменение критического объема реализации глазированного печенья за счет факторов за 2006 – 2007 года

ЗБ = ![]() (52)

(52)

- определим фактическую зону безопасности глазированного печенья в 2006 году:

ЗБ 2006 = [V2006 – (А2006 : (Ц2006 –b2006)] : V2006 * 100 % = [70 159 - (1 499 999,42 : (175,8 – 53,42)) ] : 70 159* 100 % = 82,53 %

- рассчитаем зону безопасности продукции при объеме реализации 2007 года:

ЗБ v = [V2007 – (А2006 : (Ц2006 –b2006)] : V2007 * 100 % = [71 734 –

- (1 499 999,42 : (175,8 – 53,42)) ] : 71 734* 100 % = 82,91 %

- рассчитаем зону безопасности глазированного печенья при условии постоянных затрат 2007 года:

ЗБ А = [V2007 – (А2007 : (Ц2006 –b2006)] : V2007 * 100% = [71 734 –

- (1 438 266,70 : (175,8 – 53,42)) ] : 71 734* 100 % = 83,62 %

- определим зону безопасности при цене продукции 2007 года:

ЗБ ц = [V2007 – (А2007 : (Ц2007 –b2006)] : V2007 * 100 % = [71 734 –

- (1 438 266,70 : (180,5– 53,42)) ] : 71 734* 100% = 84,22 %

- рассчитаем зону безопасности глазированного печенья в 2007 году:

ЗБ 2007 = [V2007 – (А2007 : (Ц2007 –b2007)] : V2007 * 100 % = [71 734 - (1 438 266,70 : (180,5– 51,52)) ] : 71 734* 100 % = 84,45 %.

На основании проведенных расчетов показателей зоны безопасности глазированного печенья на предприятии, определим изменения за счет следующих факторов:

- изменение зоны безопасности при изменении объема производства:

∆ ЗБ v = ЗБ v – ЗБ 2006 = 82,91 – 82,53 = 0,38 %

- изменения зоны безопасности за счет изменения общих постоянных затрат:

∆ ЗБ А = ЗБ А - ЗБ ц = 83,62 – 84,22 = - 0,60 %

- изменения зоны безопасности при изменении цены продукции:

∆ ЗБ ц = ЗБ ц - ЗБ А = 84,22 – 83,62 = 0,60 %

- изменения зоны безопасности при изменении переменных затрат на единицу продукции:

∆ ЗБ b = ЗБ 2007 – ЗБ ц = 84,45 – 84,22 = 0,23 %.

- рассчитаем общее изменение зоны безопасности:

∆ ЗБ общ = ∆ ЗБ v + ∆ ЗБ А + ∆ ЗБ ц + ∆ ЗБ b = 0,38 – 0,60 + 0,60 + 0,23 = 0,61 %

Графически изобразим влияние четырех факторов на изменение зоны безопасности глазированного печенья на рисунке 2.6.

Так же способом цепной подстановки определим влияние факторов на изменение безубыточного объема реализации конфет предприятия за 2006 – 2007 года.

- определим критический объем конфет в кг в 2006 году по формуле 50:

V кр2006 = А 2006 : (Ц2006 – b2006) = 1 313 605,72 : (122,95 – 82,15) =

= 32 196,22 кг

- определим критический объем конфет в кг при условии абсолютной суммы постоянных затрат 2007 года:

Vкр v = А 2007 : (Ц2006 – b2006) = 1 242 879,68 : (122,95 – 82,15) =

= 30 462,74 кг

Рисунок 2.6 – Влияние факторов на изменение зоны безопасности глазированного печенья за 2006 – 2007 года

- определим критический объем в кг при абсолютной сумме постоянных затрат и цене конфет 2007 года:

Vкр ц = А 2007 : (Ц2007 – b2006) = 1 242 879,68: (130,18 – 82,15) =

= 25 877,15 кг

- определим критический объем в кг реализации конфет в 2007 году:

V кр2007 = А 2007 : (Ц2007 – b2007) = 1 242 879,68 : (130,18 – 83,50) =

= 26 740,10 кг.

Определение точки безубыточночти по конфетам за 2006, 2007 года отражены на графиках 2,4 в приложениях Ж, К соответственно.

На основании произведенных расчетов показателей безубыточного объема реализации конфет за 2006 – 2007 года, определим изменения параметра за счет следующих факторов:

- изменения абсолютной суммы постоянных затрат:

∆ V кр А = Vкр v - V кр2006 = 30 462,74 – 32 196,22 = - 1 733,48 кг

- изменения цены продукции:

∆ V кр ц = Vкр ц - Vкр v = 25 877,15 – 30 462,74 = - 4 585,59 кг

- изменения переменных затрат на единицу продукции:

∆ Vкр b = V кр2007 - Vкр ц = 26 740,10 – 25 877,15 = 862,95 кг

- определим общее изменение безубыточного объема реализации конфет за 2006 – 2007 года:

V кр общ = ∆ V кр А + ∆ V кр ц + ∆ Vкр b = - 1 733,48 – 4 585,59 + 862,95 = - 5 456,12 кг.

Влияние абсолютной суммы постоянных затрат, цены и переменных затрат на единицу продукции на изменение критического объема реализации конфет отразим на рисунке 2.7.

Рисунок 2.7 – Изменение критического объема реализации конфет за счет факторов за 2006 – 2007 года

На основе полученных результатов анализа влияния факторов на изменение безубыточного объема реализации конфет, проведем анализ влияния факторов на изменение зоны безопасности данной продукции по формуле (52):

- определим фактическую зону безопасности конфет в 2006 году:

ЗБ 2006 = [V2006 – (А2006 : (Ц2006 –b2006)] : V2006 * 100% = [76 909 - (1 313 605,72 : (122,95 – 82,15)) ] : 76 909 * 100 % = 58,14 %

- рассчитаем зону безопасности продукции при объеме реализации 2007 года:

ЗБ v = [V2007 – (А2006 : (Ц2006 –b2006)] : V2007 * 100 % = [76 532 –

- (1 313 605,72 : (122,95 – 82,15)) ] : 76 532 * 100 % = 57,93 %

- рассчитаем зону безопасности конфет при условии постоянных затрат 2007 года:

ЗБ А = [V2007 – (А2007 : (Ц2006 –b2006)] : V2007 * 100 % = [76 532–

- (1 242 879,68 : (122,95 – 82,15)) ] : 76 532 * 100 % = 60,20 %

- определим зону безопасности при цене за единицу конфет 2007 года:

ЗБ ц = [V2007 – (А2007 : (Ц2007 –b2006)] : V2007 * 100 % = [76 532 –

- (1 242 879,68 : (130,18 – 82,15)) ] : 76 532 * 100 % = 66,19 %

- рассчитаем зону безопасности реализации конфет в 2007 году:

ЗБ 2007 = [V2007 – (А2007 : (Ц2007 –b2007)] : V2007 * 100 % = [76 532 - (1 242 879,68 : (130,18 – 83,50)) ] : 76 532 * 100 % = 65,06 %.

На основании проведенных расчетов показателей зоны безопасности конфет за 2006 – 2007 года, определим изменения за счет следующих факторов:

- изменение зоны безопасности за счет изменения объема производства:

∆ ЗБ v = ЗБ v – ЗБ 2006 = 57,93 – 58,14 = - 0,21 %

- изменения зоны безопасности за счет изменения общих постоянных затрат:

∆ ЗБ А = ЗБ А - ЗБ ц = 60,20 – 66,19 = - 5,99 %

- изменения зоны безопасности за счет изменения цены продукции:

∆ ЗБ ц = ЗБ ц - ЗБ А = 66,19 – 60,20 = 5,99 %

- изменения зоны безопасности за счет изменения переменных затрат на единицу продукции:

∆ ЗБ b = ЗБ 2007 – ЗБ ц = 65,06 – 66,19 = - 1,13 %

- определим общее изменение зоны безопасности:

∆ ЗБ общ = ∆ ЗБ v + ∆ ЗБ А + ∆ ЗБ ц + ∆ ЗБ b = - 0,21 – 5,99 + 5,99 – 1,13 = - 1,34 %.

Влияние факторов на изменение критического объема реализации конфет за 2006 – 2007 года отразим на рисунке 2.8.

Результаты изменения безубыточного объема и зоны безопасности по двум видам продукции за 2006 – 2007 года отразим в таблицах 2.16, 2.17 соответственно.

Рисунок 2.8 – Изменение безубыточного объема реализации конфет за 2006 – 2007 года

Таблица 2.16 – Результаты изменения безубыточного объема реализации по двум видам продукции за 2006 – 2007 года

| Наименование продукции | Изменения | |||

| общие | в том числе: | |||

| ∆ V кр А | ∆ V кр ц | ∆ Vкр b | ||

| глазированное печенье | - 1 105,82 | - 504,44 | - 434,65 | - 166,73 |

| конфеты | - 5 456,12 | - 1 733,48 | - 4 585,59 | 862,95 |

Проведенный факторный анализ изменения безубыточного объема реализации по глазированному печенью за 2006 – 2007 года показал, что в 2007 году он уменьшился на 1 105,82 кг. На данное снижение положительно повлияли все факторы:

- уменьшение абсолютной суммы постоянных затрат на сумму 61 732,72 рублей по печенью снизило безубыточный объем на 504,44 кг;

- рост цены за единицу продукции на 4,70 рубля уменьшило объем на 434,65 кг;

- снижение переменных затрат на кг продукции на 1,9 рубль также уменьшило безубыточный объем продаж на 166,73 кг.

Аналогичная ситуация наблюдается также и по безубыточному объему конфет. Их критический объем снизился на 5 456,12 кг. Положительное влияние оказали:

- снижение абсолютной суммы постоянных затрат на сумму 70 726,04 рублей уменьшили критический объем на 1 733,48 кг;

- рост цены на единицу продукции на 7,23 рублей снизило безубыточный объем продаж на 4 585,59 кг.

Увеличение переменных затрат на кг продукции на 1,35 рубль повлекло за собой повышение критического объема на 862,95 кг.

Таблица 2.17 – Результаты изменения зоны безопасности по двум видам продукции за 2006 – 2007 года

| Наименование продукции | Изменения | ||||

| общие | в том числе: | ||||

| ∆ ЗБ v | ∆ ЗБ А | ∆ ЗБ ц | ∆ ЗБ b | ||

| глазированное печенье | 0,61 | 0,38 | - 0,60 | 0,60 | 0,23 |

| конфеты | - 1,34 | - 0,21 | - 5,99 | 5,99 | - 1,13 |

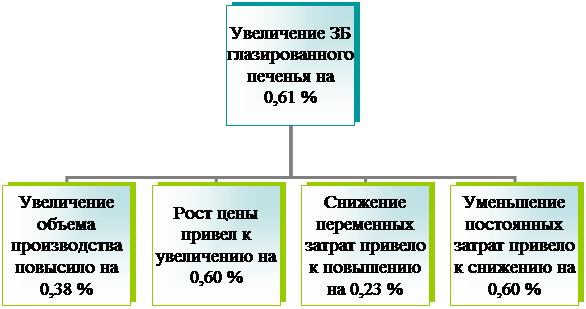

Проведенный факторный анализ изменения зоны безопасности глазированного печенья за 2006 – 2007 года показал, что в целом на предприятии зона безопасности в 2007 году повысилась на 0,61 %. На данное повышение отрицательно повлияло снижение абсолютной суммы постоянных затрат на сумму 61 732,72 рубля, которое повлекло за собой снижение зоны безопасности на 0,60 %.

В то же время увеличение объема реализации глазированного печенья на 1 575 кг увеличило зону безопасности на 0,38 %. Рост цены на 4,7 рубля повлек за собой увеличение зоны безопасности на 0,60 %. Также положительное влияние оказало и уменьшение переменных затрат на кг продукции на 1,9 рубль, что увеличило зону безопасности на 0,23 %.

По конфетам наблюдается уменьшение зоны безопасности на 1,34 %. Отрицательное влияние оказали: уменьшение объема реализации, снижение абсолютной суммы постоянных затрат на сумму 70 726,04 рублей, увеличение переменных затрат на кг продукции на 1,35 рубль, из – за которых зона безопасности снизилась на 0,21 %, 5,99 %, 1,13% соответственно.

Однако рост цены за кг конфет на 7,23 рублей повлек за собой повышение зоны безопасности на 5,99 %.

Полученные результаты показывают, что наиболее благоприятная ситуация на предприятии с точки зрения критического объема наблюдается по второму виду продукции – конфетам, так как его безубыточный объем продаж ниже. А с точки зрения безопасности складывается по первому виду продукции – глазированному печенью, поскольку процентное соотношение зоны безопасности реализации печенья наиболее высокое.

С целью оценки влияния факторов на изменение точки безубыточности и зоны безопасности составим таблицу исходных данных 2.18, используя данные приложений Б, В, Г.

На основании данных представленных в таблице 2.18 рассчитаем следующие показатели:

- определим маржинальный доход в 2007 году по формуле 47:

МД2007 = В2007 – b2007 = 12 947 987 – 3 695 735,68 = 9 252 251,32 рублей.

- определим маржинальный доход в 2008 году по формуле 47:

МД2008 = В2008 – b2008 = 13 014 960 – 3 943 604 = 9 071 356 рублей.

- определим долю маржинального дохода в составе выручки в 2007 году по формуле 48:

Дмд2007 = МД2007 : В2007 = 9 252 251,32 : 12 947 987 = 0,715

Таблица 2.18 – Исходные данные для определения безубыточного объема продаж и зоны безопасности глазированного печенья за 200 –2008 года

| Показатели | 2007 г | 2008 г | Отклонения | |

| абсолютные | Относи тельные,% | |||

| Объем реализации, кг | 71 734 | 71 120 | - 614 | - 0,86 |

| Цена за кг продукции, руб. | 180,5 | 183 | 2,5 | 1,39 |

| Выручка,руб. | 12947 987,00 | 13 014 960,00 | 66 973 | 0,52 |

| Постоянные затраты на кг продукции, руб. | 20,05 | 22,24 | 2,19 | 10,92 |

| Постоянные затраты на весь объем, руб. | 1 438 266,70 | 1 581 708,80 | 143 442,1 | 9,97 |

| Переменные затраты на кг продукции, руб. | 51,52 | 55,45 | 3,93 | 7,63 |

| Переменные затраты на весь объем, руб. | 3 695 735,68 | 3 943 604,00 | 247 868,32 | 6,71 |

| Прибыль от реализации продукции, руб. | 7 813 984,62 | 7 489 647,2 | - 324 337,42 | - 4,15 |

- определим долю маржинального дохода в составе выручки в 2008 году по формуле 48:

Дмд2008 = МД2008 : В2008 = 9 071 356 : 13 014 960 = 0,697.

- определим безубыточный объем реализации глазированного печенья в 2007 году по формуле 49:

В кр2007 = А2007 : Дмд2007 = 1 438 266,70 : 0,715 = 2 011 561,81 рублей

- рассчитаем безубыточный объем реализации глазированного печенья в 2008 году по формуле 49:

В кр2008 = А2008 : Дмд2008 = 1 581 708,80 : 0,697 = 2 269 309,61 рублей.

- определим критический объем в 2007 году по формуле 50:

V кр2007 = А 2007 : (Ц2007 – b2007) = 1 438 266,70 : (180,5 – 51,52) =

= 11 151,08 кг

- рассчитаем критический объем реализации продукции в 2008 году по формуле 50:

V кр2008 = А 2008 : (Ц2008 – b2008) = 1 581 708,80 : (183 – 55,45) =

= 12 400,70 кг.

Определение точки безубыточности по глазированному печенью за 2008 год отражен на графике 5 в приложение Л.

Далее:

- определим зону безопасности глазированного печенья в 2007 году по формуле 51:

ЗБ2007 = (V2007 – Vкр2007) : V2007 = (71 734 – 11 151,08) : 71 734 =

= 0,8445 = 84,45%.

- рассчитаем зону безопасности глазированного печенья в 2008 году по формуле 51:

ЗБ2008 = (V2008 – Vкр2008) : V2008 = (71 120 – 12 400,70) : 71 120 =

= 0,8256 = 82,56%.

Объединим полученные результаты в таблице 2.19.

Таблица 2.19 – Показатели безубыточного объема реализации глазированного печенья в 2007 и 2008 годах

| Показатели | 2007 год | 2008 год | Отклонения | |

| абсолютные | Относи тельные,% | |||

| Маржинальный доход | 9 252 251,32 | 9 071 356 | - 180 895,32 | - 1,96 |

| Доля маржинального дохода в составе выручки | 0,715 | 0,697 | - 0,018 | - 2,52 |

| Критический объем реализации продукции, руб. | 2 011 561,81 | 2 269 309,61 | 257 747,8 | 12,81 |

| Критический объем реализации продукции, кг | 11 151,08 | 12 400,70 | 1 249,62 | 11,21 |

| Зона безопасности, % | 84,45 | 82,56 | - 1,89 | -2,24 |

Таблица 2.20 – Исходные данные для определения безубыточного объема продаж и зоны безопасности конфет за 2007 – 2008 года

| Показатели | 2007 г | 2008 г | Отклонения | |

| абсолютные | Относи тельные,% | |||

| Объем реализации, кг | 76 532 | 78 243 | 1 711 | 2,24 |

| Цена за кг продукции, руб. | 130,18 | 135,31 | 5,13 | 3,94 |

| Выручка,руб. | 9 962 935,76 | 10 587 060,33 | 624 124,57 | 6,26 |

| Постоянные затраты на весь объем, руб. | 1 242 879,68 | 1 246 410,99 | 3 531,31 | 0,28 |

| Постоянные затраты на кг продукции, руб. | 16,24 | 15,93 | - 0,31 | - 1,91 |

| Переменные затраты на весь объем, руб. | 6 390 422,00 | 4 774 387,86 | -1616034,14 | - 25,2 |

| Переменные затраты на кг продукции, руб. | 83,50 | 61,02 | - 22,48 | - 26,92 |

| Прибыль от реализации продукции, руб. | 2 329 634,08 | 4 566 261,48 | 2 236 627,4 | 96 |

На основании данных представленных в таблице 2.20 рассчитаем следующие показатели:

- определим маржинальный доход конфет в 2007 году по формуле 47:

МД2007 = В2007 – b2007 = 9 962 935,76 – 6 390 422 = 3 572 513,76 рублей.

- определим маржинальный доход в 2008 году по формуле 47:

МД2008 = В2008 – b2008 = 10 587 060,33 – 4 774 387,86 = 5 812 672,47 рублей.

- определим долю маржинального дохода в составе выручки в 2007 году по формуле 48:

Дмд2007 = МД2007 : В2007 = 3 572 513,76 : 9 962 935,76 = 0,359

- определим долю маржинального дохода в составе выручки в 2008 году по формуле 48:

Дмд2008 = МД2008 : В2008 = 5 812 672,47 : 10 587 060,33 = 0,549.

- определим безубыточный объем реализации конфет в 2007 году по формуле 49:

В кр2007 = А2007 : Дмд2007 = 1 242 879,68 : 0,359 = 3 462 060,39 рублей

- рассчитаем безубыточный объем реализации конфет в 2008 году по формуле 49:

В кр2008 = А2008 : Дмд2008 = 1 246 410,99 : 0,549 = 2 270 329,67 рублей.

- определим критический объем реализации в кг в 2007 году по формуле 50:

V кр2007 = А 2007 : (Ц2007 – b2007) = 1 242 879,68 : (130,18 – 83,50) =

= 26 740,10 кг

- рассчитаем критический объем реализации продукции в кг в 2008 году по формуле 50:

V кр2008 = А 2008 : (Ц2008 – b2008) = 1 246 410,99 : (135,31 – 61,02) =

= 16 777,64 кг

Определение точки безубыточности по конфетам за 2008 год изображен на графике 6 в приложении М.

Затем:

- определим зону безопасности конфет в 2007 году по формуле 51:

ЗБ2007 = (V2007 – Vкр2007) : V2007 = (76 532 – 26 740,10) : 76 532 =

= 0,6506 = 65,06%.

- рассчитаем зону безопасности конфет в 2008 году по формуле 51:

ЗБ2008 = (V2008 – Vкр2008) : V2008 = (78 243 – 16 777,64) : 78 243 =

= 0,7856 = 78,56%.

Объединим полученные результаты в таблице 2.21.

Также необходимо проанализировать влияние факторов на изменение безубыточного объема реализации и зоны безопасности по глазированному печенью и конфетам предприятия ООО «Заинский крекер» за 2007 – 2008 года.

Таблица 2.21 – Показатели безубыточного объема реализации конфет в 2007 и 2008 годах

| Показатели | 2007 год | 2008 год | Отклонения | |

| абсолютные | Относи тельные,% | |||

| Маржинальный доход | 3 572 513,76 | 5 812 672,47 | 2 240 158,71 | 62,71 |

| Доля маржинального дохода в составе выручки | 0,359 | 0,549 | 0,19 | 52,92 |

| Критический объем реализации продукции, руб. | 3 462 060,39 | 2 270 329,67 | -1191730,72 | - 34,42 |

| Критический объем реализации продукции, кг | 26 740,10 | 16 777,64 | - 9 962,46 | -37,26 |

| Зона безопасности, % | 65,06 | 78,56 | 13,50 | 20,75 |

Способом цепной подстановки определим влияние факторов на изменение безубыточного объема реализации продукции.

Проанализируем влияние факторов на изменение критического объема глазированного печенья предприятия

- определим критический объем глазированного печенья в кг в 2007 году по формуле 50:

V кр2007 = А 2007 : (Ц2007 – b2007) = 1 438 266,70 : (180,5 – 51,52) =

= 11 151,08 кг

- определим критический объем глазированного печенья в кг при условии абсолютной суммы постоянных затрат 2008 года:

Vкр v = А 2008 : (Ц2007 – b2007) = 1 581 708,80 : (180,5 – 51,52) =

= 12 263,21 кг

- определим критический объем в кг при абсолютной сумме постоянных затрат и цене глазированного печенья 2008 года:

Vкр ц = А 2008 : (Ц2008 – b2007) = 1 581 708,80 : (183 – 51,52) =

= 12 030,03 кг

- определим критический объем в кг реализации глазированного печенья в 2008 году:

V кр2008 = А 2008 : (Ц2008 – b2008) = 1 581 708,80 : (183 – 55,45) =

= 12 400,70 кг

На основании произведенных расчетов показателей безубыточного объема реализации глазированного печенья, определим изменения параметра за счет следующих факторов:

- изменения абсолютной суммы постоянных затрат:

∆ V кр А = Vкр v - V кр2007 = 12 263,21 - 11 151,08 = 1 112,13 кг

- изменения цены продукции:

∆ V кр ц = Vкр ц - Vкр v = 12 030,03 – 12 263,21 = - 233,18 кг

- изменения переменных затрат на единицу продукции:

∆ Vкр b = V кр2008 - Vкр ц = 12 400,70 – 12 030,03 = 370,67 кг

- определим общее изменение безубыточного объема реализации печенья:

∆ V кр общ = ∆ V кр А + ∆ V кр ц + ∆ Vкр b = 1 112,3 + (- 233,18) + 370,67 = 1 249,79 кг.

Влияние факторов на изменение критического объема реализации глазированного печенья за 2007 – 2088 года отразим на рисунке 2.9.

На основе полученных результатов анализа влияния факторов на изменение безубыточного объема реализации глазированного печенья, проведем анализ влияния факторов на изменение зоны безопасности по данному виду продукции за 2007 – 2008 года:

- определим фактическую зону безопасности глазированного печенья в 2007 году по формуле (52):

ЗБ 2007 = [V2007 – (А2007 : (Ц2007 –b2007)] : V2007 * 100 % = [71 734 - (1 438 266,70 : (180,5 – 51,52)) ] : 71 734* 100 % = 84,45 %

- рассчитаем зону безопасности продукции при объеме реализации 2008 года по формуле (52):

Рисунок 2.9 – Влияние факторов на изменение критического объема реализации глазированного печенья за счет факторов за 2007 – 2008 года

ЗБ v = [V2008 – (А2007 : (Ц2007 –b2007)] : V2008 * 100 % = [71 120 –

- (1 438 266,70 : (180,5 – 51,52)) ] : 71 120* 100 % = 84,32 %

- рассчитаем зону безопасности глазированного печенья при условии постоянных затрат 2008 года:

ЗБ А = [V2008 – (А2008 : (Ц2007 –b2007)] : V2008 * 100 % = [71 120 –

- (1 581 708,80 : (180,5 – 51,52)) ] : 71 120* 100 % = 82,76 %

- определим зону безопасности при цене продукции 2008 года:

ЗБ ц = [V2008 – (А2008 : (Ц2008 –b2007)] : V2008 * 100 % = [71 120 –

- (1 581 708,80 : (183– 51,52)) ] : 71 120* 100 % = 83,08 %

- рассчитаем зону безопасности глазированного печенья в 2008 году:

ЗБ 2008 = [V2008 – (А2008 : (Ц2008 –b2008)] : V2008 * 100 % = [71 120

- (1 581 708,80 : (183– 55,45)) ] : 71 120* 100 % = 82,56 %

На основании проведенных расчетов показателей зоны безопасности глазированного печенья определим ее изменения за счет следующих факторов:

- изменение зоны безопасности при изменении объема производства:

∆ ЗБ v = ЗБ v – ЗБ 2007 = 84,32 - 84,45 = - 0,13 %

- изменения зоны безопасности за счет изменения общих постоянных затрат:

∆ ЗБ А = ЗБ А - ЗБ ц = 82,76 - 83,08 = - 0,32 %

- изменения зоны безопасности при изменении цены продукции:

∆ ЗБ ц = ЗБ ц - ЗБ А = 83,08 - 82,76 = 0,32 %

- изменения зоны безопасности при изменении переменных затрат на единицу продукции:

∆ ЗБ b = ЗБ 2008 – ЗБ ц = 82,56 - 83,08 = - 0,52 %

- рассчитаем общее изменение зоны безопасности:

∆ ЗБ общ = ∆ ЗБ v + ∆ ЗБ А + ∆ ЗБ ц + ∆ ЗБ b = - 0,13 – 0,32 + 0,32 – 0,52 = - 0,65 %.

Графически изобразим влияние четырех факторов на изменение зоны безопасности глазированного печенья за 2007 – 2008 года на рисунке 2.10.

Рисунок 2.10 – Влияние факторов на изменение зоны безопасности глазированного печенья за 2007 – 2008 года

Так же способом цепной подстановки определим влияние факторов на изменение безубыточного объема реализации конфет предприятия:

- определим критический объем конфет в кг в 2007 году по формуле 50:

V кр2007 = А 2007 : (Ц2007 – b2007) = 1 242 879,68 : (130,18 – 83,50) =

= 26 740,10 кг

- определим критический объем конфет в кг при условии абсолютной суммы постоянных затрат 2008 года:

Vкр v = А 2008 : (Ц2007 – b2007) = 1 246 410,99 : (130,18 – 83,50) =

= 26 816,07 кг

- определим критический объем в кг при абсолютной сумме постоянных затрат и цене конфет 2008 года:

Vкр ц = А 2008 : (Ц2008 – b2007) = 1 246 410,99 : (135,31 – 83,50) =

= 24 057,34 кг

- определим критический объем в кг реализации конфет в 2008 году:

V кр2008 = А 2008 : (Ц2008 – b2008) = 1 246 410,99 : (135,31 – 61,02) =

= 16 777,64 кг.

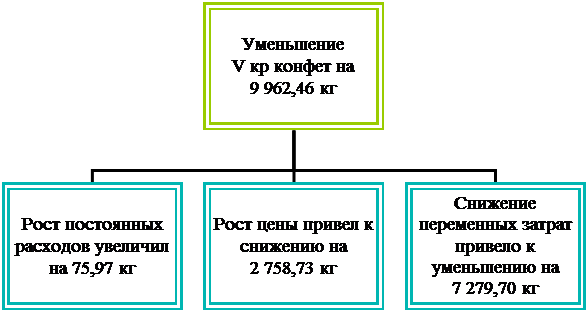

На основании произведенных расчетов показателей безубыточного объема реализации конфет за 2007 – 2008 года, определим изменения параметра за счет следующих факторов:

- изменения абсолютной суммы постоянных затрат:

∆ V кр А = Vкр v - V кр2007 = 26 816,07 – 26 740,10 = 75,97 кг

- изменения цены продукции:

∆ V кр ц = Vкр ц - Vкр v = 24 057,34 – 26 816,07 = - 2 758,73 кг

- изменения переменных затрат на единицу продукции:

∆ Vкр b = V кр2008 - Vкр ц = 16 777,64 – 24 057,34 = - 7 279,70 кг

- определим общее изменение безубыточного объема реализации продукции:

V кр общ = ∆ V кр А + ∆ V кр ц + ∆ Vкр b = 75,97 – 2 758,73 – 7 279,70 = - 9 962,46 кг

Влияние факторов на изменение критического объема конфет отобразим на рисунке 2.11.

На основе полученных результатов анализа влияния факторов на изменение безубыточного объема реализации конфет, проведем анализ влияния факторов на изменение зоны безопасности данной продукции по формуле (52):

Рисунок 2.11 – Изменение критического объема реализации конфет за счет факторов за 2007 – 2008 года

- определим фактическую зону безопасности конфет в 2007 году:

ЗБ 2007 = [V2007 – (А2007 : (Ц2007 –b2007)] : V2007 * 100 % = [76 532 - (1 242 879,68 : (130,18 – 83,50)) ] : 76 532 * 100 % = 65,06 %

- рассчитаем зону безопасности продукции при объеме реализации 2008 года:

ЗБ v = [V2008 – (А2007 : (Ц2007 –b2007)] : V2008 * 100 % = [78 243 –

- (1 242 879,68 : (130,18 – 83,50)) ] : 78 243 * 100 % = 65,82 %

- рассчитаем зону безопасности конфет при условии постоянных затрат 2008 года:

ЗБ А = [V2008 – (А2008 : (Ц2007 –b2007)] : V2008 * 100 % = [78 243–

- (1 246 410,99 : (130,18 – 83,50)) ] : 78 243 * 100 % = 65,73 %

- определим зону безопасности при цене за единицу конфет 2008 года:

ЗБ ц = [V2008 – (А2008 : (Ц2008 –b2007)] : V2008 * 100 % = [78 243 –

- (1 246 410,99 : (135,31 – 83,50)) ] : 78 243 * 100 % = 69,25 %

- рассчитаем зону безопасности реализации конфет в 2008 году:

ЗБ 2008 = [V2008 – (А2008 : (Ц2008 –b2008)] : V2008 * 100 % = [78 243 - (1 246 410,99 : (135,31 – 61,02)) ] : 78 243 * 100 % = 78,56 %

На основании проведенных расчетов показателей зоны безопасности конфет за 2007 – 2008 года, определим изменения за счет следующих факторов:

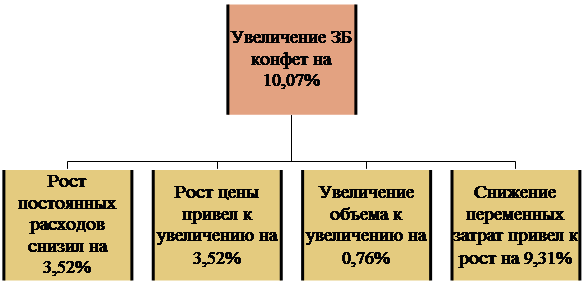

- изменение зоны безопасности за счет изменения объема производства:

∆ ЗБ v = ЗБ v – ЗБ 2007 = 65,82 - 65,06 = 0,76 %

- изменения зоны безопасности за счет изменения общих постоянных затрат:

∆ ЗБ А = ЗБ А - ЗБ ц = 65,73 - 69,25 = - 3,52 %

- изменения зоны безопасности за счет изменения цены продукции:

∆ ЗБ ц = ЗБ ц - ЗБ А = 69,25 - 65,73 = 3,52 %

- изменения зоны безопасности за счет изменения переменных затрат на единицу продукции:

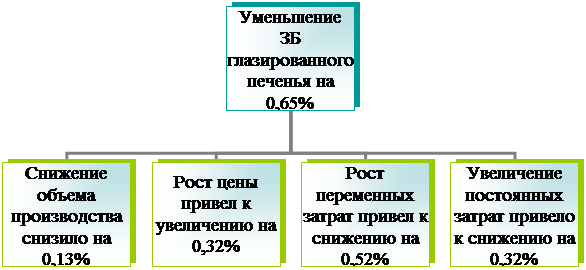

∆ ЗБ b = ЗБ 2008 – ЗБ ц = 78,56 - 69,25 = 9,31 %

- определим общее изменение зоны безопасности:

∆ ЗБ общ = ∆ ЗБ v + ∆ ЗБ А + ∆ ЗБ ц + ∆ ЗБ b = 0,76 – 3,52 + 3,52 + 9,31 = 10,07%

Влияние факторов на изменение критического объема реализации конфет за 2007 – 2008 года отразим на рисунке 2.12.

Рисунок 2.12 – Изменение безубыточного объема реализации конфет за 2007 – 2008 года

Результаты изменения безубыточного объема и зоны безопасности по двум видам продукции за 2007 – 2008 года отразим в таблицах 2.22, 2.23 соответственно:

Таблица 2.22 – Результаты изменения безубыточного объема реализации по двум видам продукции за 2007 – 2008 года

| Наименование продукции | Изменения | |||

| общие | в том числе: | |||

| ∆ V кр А | ∆ V кр ц | ∆ Vкр b | ||

| глазированное печенье | 1 249,79 | 1 112,13 | - 233,18 | 370,67 |

| конфеты | - 9 962,46 | 75,97 | - 2 758,73 | - 7 279,70 |

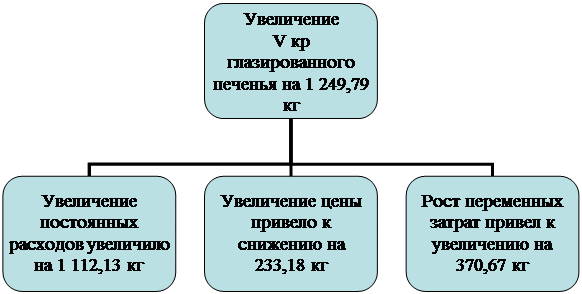

Проведенный факторный анализ по глазированному печенью за 2007 – 2008 года показал, что в целом по предприятию безубыточный объем продаж повысился на 1 249,79 кг. На данное увеличение оказали влияние:

- увеличение постоянных затрат на сумму 143 442,10 рублей увеличило критический объем на 1 112,13 кг;

- рост цены за кг продукции на 2,5 рубля снизил безубыточный объем продаж на 233,18 кг;

- повышение переменных затрат на кг продукции на 3,93 рубля также повлекло увеличение критического объема на 370,67 кг.

По второму виду продукции – конфетам наблюдается уменьшение критического объема, на которое положительно повлияли рост цены за кг конфет на 5,13 рублей, снижение переменных затрат на кг продукции на 22,48 рубля, которые уменьшили критический объем на 2 758,73 кг, 7 279,70 кг соответственно.

А рост абсолютной суммы постоянных затрат на сумму 3 531,31 рублей повлек за собой увеличение безубыточного объема продаж на 75,97 кг.

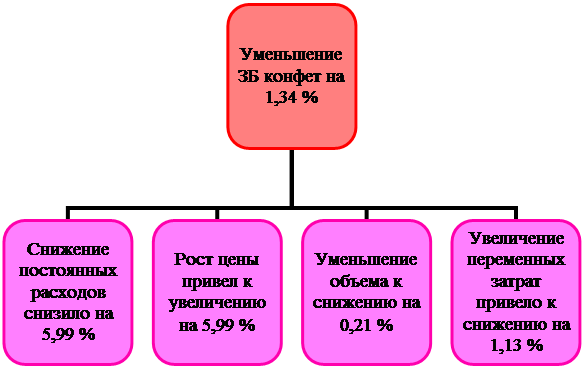

Проведенный анализ факторов, влияющих на изменение зоны безопасности глазированного печенья показывает уменьшение зоны безопасности на 0,65 %.

Таблица 2.23 – Результаты изменения зоны безопасности по двум видам продукции за 2007– 2008 года

| Наименование продукции | Изменения | ||||

| общие | в том числе: | ||||

| ∆ ЗБ v | ∆ ЗБ А | ∆ ЗБ ц | ∆ ЗБ b | ||

| глазированное печенье | - 0,65 | - 0,13 | - 0,32 | 0,32 | - 0,52 |

| конфеты | 10,07 | 0,76 | - 3,52 | 3,52 | 9,31 |

На это отрицательно повлияли: уменьшение объема реализации на 614 кг, увеличение постоянных затрат на сумму 143 442,10 рублей и переменных затрат на кг продукции на 3,93 рубля, которые снизили зону безопасности на 0,13 %, 0,32 % и 0,52 %.

Рост цены за кг продукции на 2,5 рубля привел к повышению зоны безопасности на 0,32 %.

По конфетам сложилась благоприятная ситуации: у них зона безопасности повысилась на 10,07 %. Положительно повлияли: увеличение объема реализации на 1 711 кг, рост цены за кг продукции на 5,13 рублей и снижение переменных затрат на кг продукции на 22,48 рубля, из – за которых зона безопасности увеличилась на 0,76 %, 3,52 % и 9,31 % соответственно.

Увеличение постоянных затрат на сумму 3 531,31 рублей снизило зону безопасности на 3,52 %.

Полученные результаты показывают, что наиболее благоприятная ситуация на предприятии с точки зрения безопасности складывается по второму виду продукции – конфеты, поскольку процентное соотношение зоны безопасности реализации конфет наиболее высокое, а также и по критическому объему конфеты создают лучшую ситуацию на предприятии, так как их безубыточный объем продаж намного ниже.

Приведенные графики и расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышение цен нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот. Увеличение же удельных переменных затрат повышает порог рентабельности и уменьшает зону безопасности.

Поэтому каждое предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

Похожие работы

... и реализации продукции Изучив динамику и выполнение плана по выпуску и реализации продукции, необходимо установить факторы, влияющие на изменение их объема. Особое внимание следует уделить изучению влияния факторов, определяющих объем производства и реализации продукции. Их можно объединить в три группы: - обеспеченность предприятия трудовыми ресурсами и эффективность их использования: ВП ...

... , подтверждая уровень качества. 1.5. Методика анализа ритмичности работы предприятия При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для крупносерийного или массового производства разрабатываются графики равномерного выпуска ...

... От того, как продается продукция, какой спрос на нее на рынке, зависит и объем производства. Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (Штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции. Условно- ...

... в одном технологическом процессе производства получают различные виды продукции. При передельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы. 2. Оценка затрат на производство и реализацию продукции на примере ТОО «Мука Казахстана» 2.1 Краткая организационно – экономическая характеристика ТОО «Мука Казахстана» Товарищество с ограниченной ...

0 комментариев