Теоретические основы разработки плана производства и реализации продукции

План реализации продукции: сущность, показатели, этапы разработки и методика их оценки

Оценка показателей плана производства и реализации продукции

Оценка динамики ассортимента, ритмичности, качества

Оценки показателей и факторов изменения выпуска и реализации продукции

Основные направления и резервы увеличения выпуска и реализации продукции

Расчет факторов и резервов увеличения выпуска и реализации продукции

Навигация

Оценка факторов, влияющих на производство и реализацию продукции (на примере ОАО "ТАИФ-НК")

Оценка факторов, влияющих на производство и реализацию продукции (на примере ОАО "ТАИФ-НК")

148996

знаков

29

таблиц

0

изображений

Содержание

Введение

1 Теоретические основы разработки плана производства и реализации продукции

1.1 Производственная программа – основа составления плана производства продукции

1.2 План реализации продукции: сущность, показатели, этапы разработки и методы их оценки

2 Оценка показателей плана производства и реализации продукции

2.1 Характеристика производственно-хозяйственной деятельности ОАО «ТАИФ-НК»

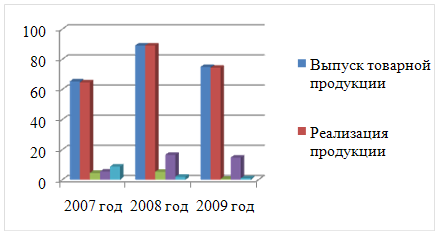

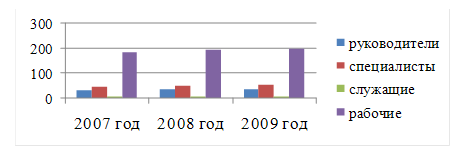

2.2 Оценка динамики ассортимента, ритмичности, качества производства и реализации продукции

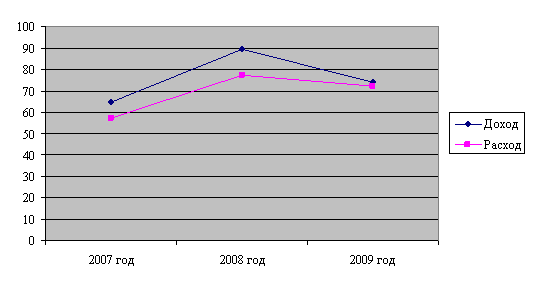

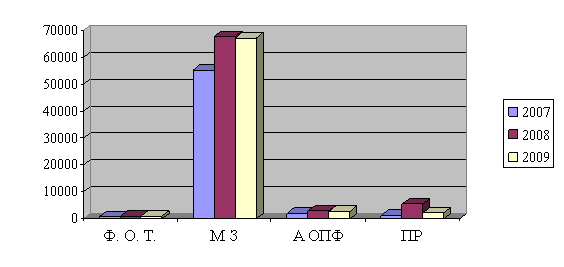

2.3 Оценка показателей и факторов изменения выпуска и реализации продукции

3 Основные направления и резервы увеличения выпуска и реализации продукции

3.1 Зарубежный опыт оценки показателей выпуска и реализации продукции

3.2 Расчет резервов увеличения выпуска и реализации продукции

Заключение

Список использованных источников и литературы

Приложение А Производство и реализация прямогонного бензина, технического керосина и дизельного топлива в 2004- 2008 годах

Приложение Б Основные виды продукции, производимые ОАО «ТАИФ-НК» в 2006-2008 годах

Приложение ВПоказатели реализации основных видов продукции НПЗ ОАО «ТАИФ-НК» в 2006-2008 годы

Приложение Г Показатели необходимые для проведения расчетов влияния факторов

Приложение Д Ранжирование ведущих российских компаний по объемам

выпуска дизельного топлива в 2005 году

Приложение Е Использование основного оборудования и производственных мощностей в 2006-2008 годах

Введение

Обеспечение эффективного функционирования предприятия требует экономически грамотного управления его деятельностью, которая во многом определяется умением анализировать. С помощью комплексного анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. [1, c. 3]

Важную роль в анализе работы предприятия и его подразделений играет система технико-экономических показателей, которые количественно и качественно характеризуют все аспекты его хозяйственной деятельности. При этом анализируются: уровень выполнения производственной программы в стоимостных и натуральных показателях, номенклатура, ассортимент и качество выпускаемой продукции, выполнение поставок по объемам, срокам и качеству; организационно-технический уровень предприятия как основа для формирования объема производства и экономических результатов работы; эффективность использования основных производственных фондов; производительность труда; себестоимость продукции; прибыль и рентабельность; обеспеченность предприятия оборотными средствами; использование фондов оплаты труда; финансовое состояние предприятия и т.д. [2, с. 18]

В настоящее время невозможно эффективно руководить производством, не изучая систематически ход производства, не анализируя основных факторов, определяющих технико-экономические показатели и эффективность производства. Технико-экономический анализ – это важный элемент повседневного руководства производством.

В современной экономической литературе достаточно широко освещены вопросы анализа выпуска и реализации продукции, в частности им посвящены работы таких авторов, как: Г.В. Савицкой. Анализ деятельности предприятия В.Ф. Протасова. Анализ деятельности предприятия. О.И. Волкова. Анализ хозяйственной деятельности предприятия. В.К. Скляренко. Экономика предприятия. М.С. Абрютиной. Анализ финансово-хозяйственной деятельности предприятия. И.П. Любушина и других.

Целью данной работы является оценка факторов влияющих на производство выпуска и реализации продукции. Для достижения данных целей были поставлены следующие задачи:

- обосновать теоретические основы разработки плана производства и реализации продукции предприятия;

- дать оценку выполнения плана реализации и производственной программы;

- дать оценку динамики выпуска и реализации продукции;

- оценить ритмичность выпуска продукции, ассортимент и качество выпускаемой продукции;

- обосновать факторы, влияющие на изменение выпуска и реализации продукции;

- выявить и обосновать резервы увеличения выпуска и реализации продукции.

Информационное обеспечение исследования – ежегодные, ежеквартальные, ежемесячные производственно-технические отчеты ОАО «Нижнекамский НПЗ», ОАО «ТАИФ-НК», годовые отчеты о прибылях и убытках ОАО «ТАИФ-НК», отчет о деятельности ОАО «Нижнекамский НПЗ» на соответствие критериям премии правительства Республики Татарстан за качество, бизнес-план развития производства НПЗ ОАО «ТАИФ-НК», а также научные и методические работы таких авторов, как Калина А.В., Конева М.И., Ященко В.А. «Современный экономический анализ и прогнозирование», Табурчак П.П. «Анализ и диагностика финансово-хозяйственной деятельности предприятия», Савицкая Г.В. «Анализ хозяйственной деятельности предприятия» и других.

Объектом дипломной работы выступает производственно-хозяйственная деятельность ОАО «ТАИФ-НК», а предметом – оценка факторов, влияющих на изменение объема выпуска и реализации продукции.

В процессе исследования использовались методы детерминированного факторного анализа, а также способы и методы экономического анализа, такие как наблюдение, сравнение, метод абсолютных разниц и другие.

Данная работа имеет определенную практическую значимость, так как в ней проанализированы динамика выпуска и реализации, ассортимента, ритмичности и качества продукции, показаны резервы увеличения выпуска и реализации продукции и полученные результаты могут применяться в ходе составления планов на долгосрочный период. И преподавания экономических дисциплин в средних и высших учебных заведениях.

Дипломная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первом разделе изложены теоретические основы разработки плана производства и реализации продукции, производственной программы предприятия. В нем раскрыты основные понятия и методология анализа выпуска и реализации продукции.

Во втором разделе приведена краткая характеристика производственно-хозяйственной деятельности ОАО «ТАИФ-НК» и дана оценка основным показателям производства и реализации продукции.

В третьем разделе определены основные направления и резервы увеличения выпуска и реализации продукции.

Похожие работы

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... систему налогового планирования как из способов управления налогами, одним из элементов которой является анализ сложившегося уровня налоговой нагрузки и выявление возможных перспектив снижения налоговой нагрузки. 2. Оценка налоговой политики на примере ОАО «ТАИФ-НК» 2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК» Открытое акционерное общество «ТАИФ» было ...

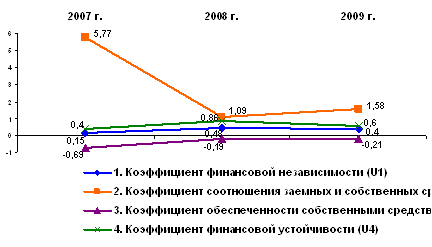

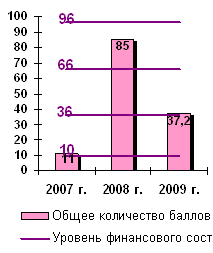

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

0 комментариев