Теоретические основы организации выпуска и реализации продукции

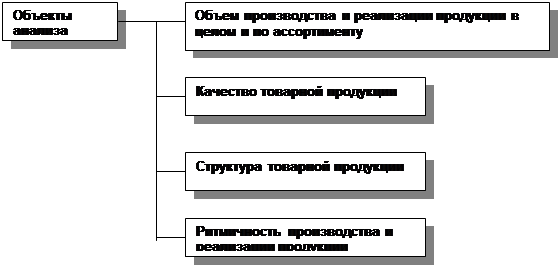

Цели, задачи, информационное обеспечение и методики оценки выпуска и реализации продукции

Оценка выпуска и реализации готовой продукции на предприятии ООО «Заинский крекер»

Основные направления совершенствования планирования выпуска и реализации продукции

Навигация

Основные направления совершенствования планирования выпуска и реализации продукции

Оценка факторов, влияющих на производство и реализацию продукции

150781

знак

24

таблицы

24

изображения

3 Основные направления совершенствования планирования выпуска и реализации продукции

3.1 Основные направления расширения рынка сбыта продукции

Сбыт – всего лишь одна из многих функций маркетинга, причем зачастую не самая существенная. Если деятель рынка хорошо поработал над такими разделами маркетинга, как выявление потребительских нужд, разработка подходящих товаров и установление на них соответствующей цены, налаживание системы их распределения и эффективного стимулирования, то товары наверняка пойдут легко.

Главная цель, которая ставится перед маркетингом, - способствовать увеличению прибылей фирмы. Изучение рынков сбыта, определение номенклатуры выпускаемых изделий, установление цен и прочие вопросы маркетинговых исследований имеют своей целью нахождение оптимальных (с точки зрения получения максимальной прибыли) условий реализации товарной продукции.

Тот факт, что прибыль в конечном итоге реализуется в сфере обращения, объясняет пристальное внимание, которое уделяется каждой фирмой организации и совершенствованию своих сбытовых операций. [38]

Исследование основных форм и методов сбыта направленно на выявление перспективных средств продвижения товаров от производителя до конечного потребителя и организацию их розничной продажи на основе всестороннего анализа и оценки эффективности используемых или намечаемых к использованию каналов и способов распределения и сбыта, включая те из них, которыми пользуются конкуренты.[34, с.51]

Критериями эффективности выбора в данном случае являются: скорость товародвижения, уровень издержек обращения и объемы реализации продукции. Считается, что эффективность избираемых фирмой форм и методов распределения и сбыта тем выше, чем короче период времени, затрачиваемого на доведение товаров от места производства до места реализации и на их продажу конечному потребителю; меньше расходы на их организацию; больше объемы реализации и полученная при этом чистая прибыль. Главная цель состоит в сокращении суммарной величины сбытовых издержек, которая во многом, если не в основном, зависит от уровня коммерческой работы и службы сбыта. Если учесть, что у многих капиталистических предприятий затраты на реализацию и сбыт продукции достигают примерно 40% общего уровня издержек производства, то становится очевидным значение этого направления маркетинговых исследований. [25, с. 38]

В нашей стране существует ошибочное представление, что в ведущих зарубежных странах реализацию продукции осуществляют сами фирмы – производители. В действительности это не так. В подавляющем большинстве даже крупнейшие фирмы предлагают свои товары рынку через посредников. Каждая из них стремится сформировать собственный канал сбыта.

Сбыт через посредников имеет как положительные, так и отрицательные стороны. С одной стороны, использование посредников приносит выгоду, поскольку у многих производителей просто не хватит ресурсов для осуществления прямого маркетинга. Даже если производитель и может позволить себе создать собственные каналы сбыта, во многих случаях ему удастся заработать больше, если он направит деньги в свой основной бизнес. Если производство обеспечивает норму прибыли в 20%, а занятие розничной торговлей дает только 10%, фирма естественно не захочет сама заниматься розничной торговлей. Благодаря своим контактам, опыту, специализации и размаху деятельности посредники предлагают фирме больше того, что она могла бы сделать в одиночку. Также плюсом данной системы сбыта для производителя является возможность сразу поставлять крупным оптовым фирмам большие партии товаров. Тем самым отпадает необходимость в создании и финансировании деятельности собственных каналов сбыта. С другой стороны, работая через посредников, производитель в какой – то мере теряет контроль над тем, как и кому продает товар, и, как отмечают специалисты по маркетингу, не всегда получает от торговых фирм нужную и достаточно эффективную информацию о положении на рынке и продвижении товара. Кроме того, чем длиннее путь сбыта, тем больше расходы на реализацию товара [22, с. 258 - 163]

Анализ сбыта и методов продвижения товаров является неотъемлемой частью организации сбыта продукции на предприятиях.[22, с.94 - 98]

Продвижение товара – это деятельность по планированию, претворению в жизнь и контролю за физическим перемещением материалов и готовых изделий от мест их производства к местам потребления с целью удовлетворения нужд потребителей и выгодой для себя.

Функция продвижения товара имеет ряд основных подфункций:

-персональная продажа;

-реклама с использованием средств массовой информации;

-стимулирование сбыта;

-торговля;

-спонсорство.

Все эти подфункции вместе составляют структуру продвижения. [4]

Пищевая промышленность Российской Федерации - одна из стратегических отраслей экономики, призванная обеспечить устойчивое снабжение населения необходимыми качественными продуктами питания. На долю этой промышленности приходится более половины продовольственного товарооборота. Всего, в ее составе более 30 подотраслей, объединенных в более 18 тыс. предприятий и цехов (количество которых возросло за последние годы в 2,2 раза) с численностью работающих 1,4 млн. чел. Эти отрасли вырабатывают практически все необходимые для населения продукты питания, включая специальные продукты для детей. Кондитерская отрасль - одна из подотраслей пищевой промышленности.

Номенклатура продукции кондитерской промышленности охватывает несколько тысяч наименований. В планировании и учете применяется так называемая групповая номенклатура продукции. В ней выделяются сахарные и мучные изделия; в группу сахарных относят карамель, конфеты, шоколад, шоколадные изделия и т. п., в группу мучных - печенье, вафли, торты, пирожные. [11, с. 183]

Кондитерские предприятия отличаются большим разнообразием. Наиболее распространенным типом кондитерской фабрики является универсальная, производящая изделия обеих основных групп кондитерских изделий: сахарные и мучные.

В мире кондитерское производство считается высокорентабельным. Западные производители увидели в России огромный рынок с сильно неудовлетворенным спросом (о чем свидетельствовал резкий рост импорта достаточно низкосортных сладостей сразу после отмены госмонополии на внешнюю торговлю). Поэтому ряд крупных компаний уже в 1995-1996 годах начали скупать акции наиболее успешных предприятий.

Исследования российского рынка кондитерских изделий показывают, что в структуре продаж розничной торговой сети нешоколадные изделия занимают примерно одинаковую долю во всех регионах. Она составляет в среднем по России 20%.

Иностранные компании, присутствующие на российском рынке, в основном ориентируются на производство шоколада. Это самый дорогой и рентабельный продукт кондитерской промышленности. Его доля в общем объеме потребления изделий отрасли составляет около 6% и постепенно растет. На долю плиточного шоколада приходится 7% объема рынка (в денежном выражении 12 %),на долю шоколадных конфет в коробках - 9 % (22 %). На этом сегменте рынка идет жесткая конкурентная борьба. [39, с.382 - 387]

Кондитерская продукция, особенно шоколад, является товаром пассивного, часто импульсивного спроса. Поэтому для повышения объемов продаж требуются значительные рекламные и маркетинговые усилия. В отношении рекламных бюджетов конкурировать с международными компаниями отечественные производители не могут. Так, в прошлом году Nestle потратила на продвижение своей продукции на российском рынке не менее $15 млн., а самый крупный рекламодатель среди российских кондитеров - "Красный Октябрь" - не более $1,5 млн. Остальные - намного меньше. При этом "Красный Октябрь" вынужден был пойти на такие высокие для себя расходы лишь для того, чтобы удержать объемы продаж, резко упавшие.

Многие отрасли бизнеса возглавляют общепризнанные компании-лидеры, захватившие в свои руки самые большие куски общего пирога соответствующего рынка. Такие компании обычно подают пример конкурентам, изменяя политику цен, представляя новую продукцию, расширяя каналы распределения и устанавливая степень интенсивности мероприятий по продвижению. Лидер может вызывать восхищение и уважение, его политика может критиковаться общественностью и конкурентами, но так или иначе его господствующее положение на рынке не подвергается сомнению. На лидера ориентируются конкуренты, ему бросают вызов, его избегают, ему подражают. Некоторые из наиболее известных лидеров рынка пищевой промышленности - компании Nestle (шоколад), «Марс», «Штольверк Рус», «Рот-Фронт», ОАО «Красный октябрь», Coca-Cola (безалкогольные напитки), McDonald’s (общественное питание). [38]

Впрочем, если доминирующая компания не обладает абсолютной монополией, то ей не позавидуешь: она должна постоянно быть настороже, потому что конкуренты стремятся поставить под сомнение ее ведущую роль, воспользоваться ее слабостями. Лидер рынка с легкостью может не "вписаться" в очередной поворот и оказаться на втором или третьем месте в группе. Подножку могут поставить и новинки конкурентов. Лидеру необходимо проявлять консерватизм в расходах, допуская вероятность наступления тяжелых времен, в то время как претендент на первенство свободно использует имеющиеся ресурсы. В свою очередь новый лидер нередко недооценивает своих конкурентов и значительно отстает от них.

Каждая доминирующая на рынке компания хотела бы навсегда застолбить за собой первое место, а значит, ей необходимо найти способы расширения общего спроса, защитить свой сегмент рынка с помощью хорошо спланированных наступательных и оборонительных действий, попытаться расширить свою долю рынка.

Расширение рынка.

При расширении рынка в целом, как правило, выигрывает прежде всего доминирующая компания. Лидер рынка обязан неустанно искать новых потребителей, новые способы потребления и стремиться к интенсивному использованию своих продуктов.

Рассмотрим эти основные маркетинговые стратегии.

Новые пользователи

Каждый класс продуктов имеет потенциал привлечения новых покупателей: людей, которые не владели информацией о свойствах товаров, не имели возможности приобрести их из-за высоких цен, не желали покупать продукт, характеристики которого не удовлетворяли имеющиеся потребности. Например, производитель конфет стремится убедить людей, не употребляющих сладости, хотя бы попробовать новые вкусы (стратегия проникновения на рынок), или начать экспорт своей продукции (стратегия географической экспансии).

Новые способы применения продукта

Расширению рынков способствуют открытие и продвижение новых способов использования продуктов. Например, среднему американцу три дня в неделю на завтрак подают кашу. Несомненно, производители каш выиграют, если им удастся внушить потребителям, что их продукт хорош не только по утрам, но и днем или вечером.

Во многих случаях приоритет открытия новых способов использования продукта принадлежит потребителям. Первоначально вазелиновый крем продавался как смазка для различных механизмов, но покупатели с течением времени обнаружили массу иных областей его применения - от крема для кожи до средства для укладки волос.

Компания Arm & Hammer - производитель пищевой соды - выпускала продукт, объемы сбыта которого в течение последних 125 лет неуклонно сокращались. Хотя у пищевой соды множество разнообразных способов применения, ни один из них не рекламировался. Когда компании стало известно, что некоторые потребители используют соду как освежитель для холодильника, она начала широкую рекламную кампанию, которая привела к тому, что половина американских хозяек держала в холодильниках открытую пачку соды. Уже несколькими годами позже Arm & Hammer пропагандировала свой продукт как прекрасное средство для удаления жирных пятен.

Увеличение интенсивности использования продукта

Третья стратегия расширения рынка заключается в попытке убедить потребителей увеличить интенсивность использования продукции компании. Если производителю конфет удастся внушить покупателям, что они получат огромное удовольствие, если будут съедать за день не половину, а целую коробку его продукта, объем его продаж, несомненно, возрастет. [13, с. 75]

Расчет резервов увеличения выпуска и реализации продукции

Основные пути повышения производства и реализации продукции состоят во вскрытии экстенсивных и интенсивных резервов, а также в улучшении складирования и рациональном использовании производственных площадей; изменении технологии и передаче части работ на менее загруженные группы оборудования в цехе; развитии рационального кооперирования заводов, цехов и участков, и в повышении общеобразовательного и технического уровня рабочих. [10, с.429]

Экстенсивные резервы находят свое конкретное выражение в следующем:

- в увеличении количества единиц установленного и фактически работающего оборудования;

- в совершенствовании организации ремонта оборудования;

- в повышении сменности работы цехов и участков;

- в сокращении производственных циклов работ.

Экстенсивные резервы улучшения использования оборудования должны использоваться в первую очередь, так как вовлечение их в производство не требует больших капитальных вложений. Ведь эти резервы являются конкретным содержанием такого фактора повышения экономической эффективности производства, как совершенствование организации производства, труда и управления. Надо сократить, прежде всего, количество бездействующего оборудования, внедрить хорошо продуманную систему планов – предупредительного ремонта оборудования, повысить сменность работы, особенно высокопроизводительного оборудования, повысить уровень механизации работ, усовершенствовать организацию работ вспомогательных и обслуживающих цехов предприятия, увеличить удельный вес производственной площади в общей площади предприятия, повысить коэффициент использования производственной мощности за счет расширения кооперированных связей как внутриотраслевых, так и межотраслевых.[2, с. 164]

Все эти мероприятия могут привести к росту фондоотдачи, эффективности производства, они легко реализуемы в производственной и экономической деятельности предприятия.[17, с.357 - 359]

Вторым направлением увеличения производства и реализации продукции являются интенсивные резервы. Если экстенсивные резервы имеют свои естественные границы, то интенсивные резервы практически неисчерпаемы. Интенсивные резервы находят свое конкретное выражение в следующем:

- в совершенствовании рецептур выпускаемой продукции;

- в углублении специализации цехов с целью увеличения сменного

производства и внедрения прогрессивной технологии;

- в обновлении и модернизации оборудования;

- в повышении технической оснащенности производства;

- в внедрении научной организации труда на рабочих местах.

Повышение производства и реализации продукции – проблема комплексная. Она охватывает не только вопросы капитальных вложений (инвестиций) и использования оборудования, но и тесно связана с вопросами организации, планирования, технической подготовки и управления производством, а также повышения заинтересованности предприятия в лучшем использовании оборудования. [37]

В 2009 году на исследуемом предприятии было намечено увеличить объем производства глазированного печенья на 5 % или на 3 390 кг и годовой выпуск составит 71 259 кг, по конфетам планируют увеличить объем производства на 3 % или на 2 250 кг и годовой объем производства составит 77 209 кг.

Реализованная продукция от дополнительного объема составит 3 220 кг глазированного печенья и 2 140 кг конфет. В связи с улучшением качества продукции цены на глазированное печенье составит 185 рублей за кг, а на конфеты – 140 рублей за кг.

На основании данных мероприятий рассчитаем резервы увеличения выпуска и реализации продукции в денежном выражении:

Определяем резерв увеличения выпуска продукции в денежном выражении за счет увеличения объема выпуска продукции в натуральных единицах по следующей методике:

- для глазированного печенья:

Р↑ВПвп = Р↑ВПн.ед. * Ц2008 = 3 390* 183 = 620 370 рублей

- для конфет:

Р↑ВПвп = Р↑ВПн.ед. * Ц2008 = 2 250 * 135,31 = 304 447,5 рублей.

Рассчитаем резерв увеличения выпуска продукции за счет цены:

- для глазированного печенья:

Р↑ВПц = ВП2009* Р↑ВПц = 71 259 * (185 – 183) = 142 518 рублей

- для конфет:

Р↑ВПц = ВП2009* Р↑ВПц = 77 209 * (140 – 135,31) = 362 110,21 рублей.

Вычислим общий резерв увеличения выпуска продукции:

- для глазированного печенья:

Р↑ВПобщ = Р↑ВПвп. + Р↑ВПц = 620 370 + 142 518 = 762 888 рублей

- для конфет:

Р↑ВПобщ = Р↑ВПвп. + Р↑ВПц = 304 447,5 + 362 110,21 = 666 557,71 рублей.

Определим объем выпуска продукции в 2009 году в денежном выражении:

- для глазированного печенья:

ВП2009 = ВП2008 + Р↑ВПобщ = 12 420 000 + 762 888 = 13 182 888 рублей

- для конфет:

ВП2009 = ВП2008 + Р↑ВПобщ = 10 142 000 + 666 557,71 = 10 808 557,71 рублей.

Определяем резерв увеличения реализации продукции в денежном выражении за счет увеличения объема реализации продукции в натуральных единицах по следующей методике:

- для глазированного печенья:

Р↑РПрп = Р↑РПн.ед. * Ц2008 = 3 220* 183 = 589 260 рублей

- для конфет:

Р↑РПрп = Р↑РПн.ед. * Ц2008 = 2 140 * 135,31 = 289 563,4 рублей.

Рассчитаем резерв увеличения реализации продукции за счет цены:

- для глазированного печенья:

Р↑РПц = РП2009* Р↑РПц = 74 340 * (185 – 183) = 148 680 рублей

- для конфет:

Р↑РПц = РП2009* Р↑РПц = 80 383 * (140 – 135,31) = 376 996,27 рублей.

Вычислим общий резерв увеличения реализации продукции:

- для глазированного печенья:

Р↑РПобщ = Р↑РПрп. + Р↑РПц = 589 260 + 148 680 = 737 940 рублей

- для конфет:

Р↑РПобщ = Р↑РПрп. + Р↑РПц = 289 563,4 + 376 996,27 = 666 559,67 рублей.

Определим объем релизации продукции в 2009 году в денежном выражении:

- для глазированного печенья:

РП2009 = РП2008 + Р↑РПобщ = 13 015 000 + 737 940 = 13 752 940 рублей

- для конфет:

РП2009 = РП2008 + Р↑РПобщ = 10 587 000 + 666 559,67 = 11 253 559,67 рублей.

В дальнейшем рассчитаем резервы увеличения прибыли:

-за счет резерва увеличения реализации продукции, применяя следующую методику:

1)для глазированного печенья:

Р↑Прп = Р↑РПн.ед * (Ц2008 - С2008) = 3 220 * (183 – 77,69) = 339 098,20 рублей

2)для конфет:

Р↑Прп = Р↑РПн.ед * (Ц2008 - С2008) = 2 140 * (135,31 – 76,95) = 124 890,40 рублей

-за счет цены:

1)для глазированного печенья:

Р↑Пц = Р↑РПн.ед * Р↑Ц = 3 220 * (185 - 183) = 6 440 рублей

2)для конфет:

Р↑Пц = Р↑РПн.ед * Р↑Ц = 2 140 * (140 – 135,31) = 10 036,60 рублей

-общий резерв увеличения прибыли:

1)для глазированного печенья:

Р↑Побщ = Р↑Прп * Р↑Пц = 339 098,20 + 6 440 = 345 538,20 рублей

2)для конфет:

Р↑Побщ = Р↑Прп * Р↑Пц = 124 890,4 + 10 036,60 = 134 927 рублей.

В результате проведенных различных мероприятий объем выпуска продукции в денежном выражении в 2009 году по глазированному печенью составит 13 182 888 рублей, которое на 762 888 рублей больше по сравнению с 2008 годом. А реализация в 2009 году по печенью составит 13 752 940 рублей, что показывает увеличение реализации на 737 940 рублей по сравнению с 2008 годом. В результате видим, что общий резерв увеличения прибыли составит 345 538,20 рублей.

Объем выпуска конфет в денежном выражении в 2009 году составит 10 808 557,71 рублей, что на 666 557,71 рублей больше по сравнению с 2008 годом. А реализация в 2009 году получается 11 253 559,67 рублей, которое на 666 559,67 выше по сравнению с 2008 годом. Из – за чего общий резерв увеличения прибыли составит 134 927 рублей.

В целом исследуемое предприятие работает стабильно, спрос на его продукцию растет, основные показатели повышаются.

Заключение

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком количестве, которое оно может реально реализовать.Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Производственная программа определяет необходимый объем производства продукции в плановом периоде, соответствующий по номенклатуре, ассортименту и качеству требованиям плана продаж. Она обусловливает задания по вводу в действие новых производственных мощностей, потребность в материально – сырьевых ресурсах, численности персонала, транспорте. Производственная программа разрабатывается на всех предприятиях, выпускающих продукцию для реализации потребителям или выполняющих отдельные виды работ и услуг.

Оценивая показатели выпуска и реализации продукции предприятия ООО «Заинский крекер» можно сделать следующие выводы:

- проведенный факторный анализ выпуска и реализации продукции показал, что объем выпуска по видам продукции в 2007 году по сравнению с 2006 годом увеличился на сумму 827 305,19 рублей: увеличение выпуска печенья на 2 350 кг и уменьшение выпуска конфет на 3 480 кг привело к уменьшению объема выпуска продукции на сумму 166 345,21 рублей; увеличение цены за 1 кг печенья на сумму 4,70 рубля и за 1 кг конфет – на 7,23 рублей позволило дополнительно выпустить продукции на сумму 832 647,84 рубля; изменение структуры выпущенных продукций позволило увеличить объем выпуска на сумму 161 002,56 рубля. А в 2008 году по сравнению с 2007 годом объем выпуска увеличился на 1 183 499,10 рублей: увеличение выпуска печенья на 1 304 кг и увеличение выпуска конфет на 3 051 кг привело к увеличению выпуска на сумму 672 341,97 рублей; увеличение цены за 1 кг печенья на 2,50 рубля и за 1 кг конфет – на 5,13 рублей увеличило выпуск продукций на сумму 554 279,76 рублей: изменение структуры – привело к снижению объема выпуска на сумму 43 122,63 рубля. Также отметим, что объем реализации по двум видам продукции в 2007 году по сравнению с 2006 годом вырос на 1 122 754,52 рубля: увеличение реализации печенья на 1 575 кг и уменьшение реализации конфет на 377 кг привело к увеличению объема реализации продукций на сумму 177 495,02 рублей; увеличение цены за 1 кг печенья на сумму 4,70 рубля и за 1 кг конфет – на 7,23 рублей позволило дополнительно реализовать продукции на сумму 890 408,50 рублей; изменение структуры реализованных продукций позволило увеличить объем реализации на сумму 54 851 рублей. А в 2008 году по сравнению с 2007 годом объем реализации увеличился на сумму 688 644,84 рубля: уменьшение реализации печенья на 614 кг и увеличение реализации конфет на 1 711 кг привело к увеличению объема реализации продукций на сумму 169 524,77 рубля; увеличение цены на печенье на 2,50 рубля и на конфеты – на 5,13 рублей позволило повысить реализацию на сумму 579 247,64 рублей; изменение структуры реализованных продукций привело к снижению объема реализации на сумму 60 127,57 рублей;

- проведенный факторный анализ изменения безубыточного объема и зоны безопасности показал, что в 2007 году по сравнению с 2006 годом критический объем по глазированному печенью уменьшился на 1 105,82 кг: уменьшение постоянных расходов снизило на 504,44 кг; увеличение цены привело к снижению на 434,65 кг; снижение переменных затрат привело к уменьшению на 166,73 кг. Аналогичная ситуация сложилась и по конфетам: их безубыточный объем снизился на 5 456,12 кг: снижение постоянных затрат уменьшило на 1 733,48 кг; рост цены привел к снижению на 4 585,59 кг; увеличение переменных затрат привело к повышению на 862,95 кг. Однако, зона безопасности по глазированному печенью за данный период увеличилась на 0,61 % (увеличение объема выпуска повысило на 0,38 %, рост цены привел к увеличению на 0,60 %, снижение переменных затрат привело к повышению на 0,23 %, уменьшение постоянных затрат привело к снижению на 0,60 %). При этом по конфетам наблюдается уменьшение зоны безопасности на 1,34 % (снижение постоянных расходов снизило на 5,99 %, рост цены привел к увеличению на 5,99 %, уменьшение объема к снижению на 0,21 %, увеличение переменных затрат привело к снижению на 1,13 %). Получается, что с точки зрения безопасности, более благоприятная ситуация складывается по глазированному печенью, поскольку процентное соотношение зоны безопасности реализации печенья наиболее высокое.

- в 2008 году по сравнению с 2007 годом критический объем по глазированному печенью повысился на 1 249,79 кг: увеличение постоянных расходов увеличило на 1 112,13 кг; увеличение цены привело к снижению на 233,18 кг; рост переменных затрат привел к увеличению на 370,67 кг. При этом по конфетам безубыточный объем за этот же период снизился на 9 962,46 кг: рост постоянных расходов увеличил на 75,97 кг; рост цены привел к снижению на 2 758,73 кг; снижение переменных затрат привело к уменьшению на 7 279,7 кг. Анализ изменения зоны безопасности показал, что по глазированному печенью в 2008 году по сравнению с 2007 годом она уменьшилась на 0,65 % (снижение объема снизило на 0,13 %, рост цены привел к увеличению на 0,32 %, рост переменных затрат привел к снижению на 0,52 %, увеличение постоянных затрат привело к снижению на 0,32 %). Однако, по конфетам она повысилась на целых 10,07 % (рост постоянных расходов снизил на 3,52 %, рост цены привел к увеличению на 3,52 %, увеличение объема к увеличению на 0,76 %, снижение переменных затрат привело к росту на 9,31 %). По которому видно, что более благоприятная ситуация, с точки зрения безопасности, для предприятия сложилась по конфетам, так как по ним зона безопасности намного выше.

Из этих факторных анализов видно, что предприятие стремится к сокращению постоянных издержек. Оптимальным считается тот план, который позволяет снизить долю постоянных затрат на единицу продукции, уменьшить безубыточный объем продаж и увеличить зону безопасности.

Расчет резервов увеличения выпуска и реализации продукции показал:

- общий резерв увеличения выпуска глазированного печенья составил 762 888 рублей (за счет увеличения объема выпуска на 620 370 рублей и за счет цены – на 142 518 рублей), а по конфетам – 666 557,71 рублей (за счет увеличения объема выпуска на 304 447,5 рублей и за счет цены – на 362 110,21рублей);

- общий резерв увеличения реализации глазированного печенья составил 737 940 рублей (за счет увеличения объема реализации на 589 260 рублей и за счет цены – на 148 680 рублей), а для конфет – 666 559,67 рублей (за счет увеличения объема реализации на 289 563,4 рублей, а за счет цены – на 376 996,27 рублей).

В результате этих расчетов видно, что общий резерв увеличения прибыли по глазированному печенью составил 345 538,20 рублей (за счет увеличения реализации продукции на 339 098,20 рублей, а за счет цены на 6 440 рублей), а по конфетам – 134 927 рублей (за счет резерва увеличения реализации продукции на 124 890,4 рублей, а за счет цены на 10 036,6 рублей).

Помимо того, необходимо создать организационные предпосылки, экономические и социальные мотивации для творческого труда рабочих. Коренные преобразования в технике и технологии, мобилизация всех, не только технических, но и организационных, экономических и социальных факторов создадут предпосылки для значительного повышения производительности труда. Предстоит обеспечивать внедрение новейшей техники и технологии, широко применять на производстве прогрессивные формы научной организации труда, совершенствовать его нормирование, повышать качество продукции, укреплять порядок и дисциплину, стабильность трудовых коллективов. Все выше сказанное крайне важно и необходимо для современных предприятий.

Список использованных источников и литературы

1. Абрютина, М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учебно-практическое пособие. – М.: Издательство «Дело и Сервис», 2005.- 524с.

2. Анализ и диагностика финансово – хозяйственной деятельности предприятия/ Табурчак П.П., Викуленко А.Е., Овчинникова Л.А. и др.:Учебное пособие для вузов/Под ред.П.П.Табурчака, В.М.Тумина и М.С.Сапрыкина. – СПб: Химиздат, 2005. – 288с.:ил.

3. Анализ хозяйственной деятельности в промышленности: Учебник/ Н.А. Русак, В.И.Стражев, О.Ф.Мигун и др.; Под общей ред. В.И.Стражева. – М.: Высшая школа, 2005.-398 с.

4. Артеменко, В.Г., Беллендир, М.В. Финансовый анализ. — М.: «ДИС», 2006. – 379с.

5. Баканов, М.И., Шеремет, А.Д. Теория экономического анализа: Учебник. – М.: Финансы и статистика,2007.- 288 с.

6. Балабанов, И.Т. Основы финансового менеджмента. – М.: Финансы, 2005. – 284с.

7. Балабанов, Т.И. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика,2007. – 112 с.

8. Бизнес-план. Методические материалы / Под ред. Н.А. Колесниковой, А.Д. Миронова. - 3-е изд., доп. - М.: Финансы и статистика, 2005. – 256 с.

9. Бизнес-план инвестиционного проекта: Отечественный и зарубежный опыт. Современная практика и документация: Учеб. пособие / Под ред. В.М. Попова - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2006. - 432 с.

10. Вахрушина М.А. Бухгалтерский управленческий учет. Учебник для ВУЗов.2-е изд., доп. и пер. – М.: ИКФ Омега – Л; 2005. – 528с.

11. Горемыкин, В. А. Бизнес-план: Методика разработки. 45 реальных образцов бизнес-планов: Учеб. пособие для вузов / В.А. Горемыкин, А.Ю. Богомолов. - 3-е изд., перераб. и доп.- М.: Ось-89, 2006. – 256с.

12. Грузинов В.П. Экономика предприятия (предпринимательская): Учебник для вузов. – 2-е изд., доп. и перераб. – М.: ЮНИТИ-ДАНА, 2005. – 795с.

13. Журнал: Управление компанией. 2005, № 10, В.Куклин. О производственной программе компании. С. 74 – 76.

14. Зайцев Н.Л. Экономика промышленного предприятия. – М.: Инфра-М, 2005. – 284с.

15. Идрисов, А.Б. Стратегическое планирование и анализ эффективности инвестиций / А.Б. Идрисов, С.В. Картышев, А.В. Постников. - М.: ИИД «Филинъ», 2008. - 272 с.

16. Карпова Т.П. «Управленческий учет» - Ммммм.: ЮНИТИ, 2006. – 564с.

17. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ М.А.Захаров, 2005. – 424с.

18. Кожинов В.Я. Бухгалтерский учет. Пособие для начинающих. – 4-е изд. – М.: Издательство «Экзамен», 2007. – 832с.

19. Кондраков Н.П. «Бухгалтерский учет». Учебное пособие – М.: Инфра – М, 2004

20. Косов, В.В. Бизнес-план: Обоснование решений: Учебное пособие. - 2-е изд. испр. и доп. / В.В. Косов. – М.: ГУ ВШЭ, 2006.- 272 с.

21. Любушин Н.П. Теория экономического анализа: Курс лекций. – Н.Новгород: НКИ, 2007. – 469с.

22. Осинцев А.Н. Конкурентоспособность и ключевые компетенции в сфере организации производства / А.Н.Осинцев, В.Н.Родионова, Н.В.Федоркова // Организатор производства. – 2009. - №2 (41). – с.94 - 98

23. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. - М.: Финансы и статистика, 2004.- 189с.

24. Пивоваров, К.В. Бизнес-планирование: Учеб. - метод. пособие - 4-е изд. / К.В. Пивоваров- М.: «Дашков и К», 2007. -125с.

25. Промышленная политика в РФ – 2006, № 4. Сайфиева С.Н., Ремезова М.Ю., Планирование промышленного производства в историческом аспекте, с.46 – 53

26. Проблемы теории и практики управления, 2010, № 1. Планирование в условиях развитого рынка, Лидия Кочурова, с. 35 – 40.

27. Ревенков А. Финансовое планирование на предприятии. М.: финансы и статистика, 2006. – 553с.

28. Савицкая, Г.В. «Анализ хозяйственной деятельности предприятия»: 4-е изд., перераб. и доп. – Минск : ООО «Новое знание», 2007. –688 с.

29. Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности.- М.: ИФРА-М, 2005.- 356с.

30. Савицкая, Г.В. Теория анализа хозяйственной деятельности Учебное пособие. – М.: ИНФРА-М, 2005. – 704с.

31. Сборник бизнес-планов с комментариями и рекомендациями: Учеб. пособие / Под ред. В.М. Попова.- 3 – е изд., перераб. и доп. – М.: КноРус, 2007. – 384 с.

32. Ступакова М.А. От «точки безубыточности» до уровня высокой доходности»/ М.А. Ступакова // Экономика и производство. – 2009. – «1. – с. 42 - 45

33. Сухова, Л.Ф., Чернова, Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия: Учеб. пособие / Л.Ф.Сухова, Н.А.Чернова. - М.: Финансы и статистика, 2007. - 160 с.

34. Сухопаров С. Методика выбора рынка сбыта.// Вопросы управления предприятием. – 2008. - №2 – с.51 - 61

35. Уткин, Э.А. Бизнес-планирование: Курс лекций / Э.А.Уткин, Б.А. Котляр, Б.М. Рапопорт. - М.: ЭКМОС, 2008. - 320с.

36. Финансовый бизнес-план: Учеб. пособие / Под ред. В.М. Попова.- М.: Финансы и статистика, 2008.- 480 с.

37. Черняк, В.З. Бизнес-планирование: Учеб. для вузов / В.З.Черняк. - М.: ЮНИТИ-ДАНА, 2008. – 470 с.

38. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии.Учеб.пособие для студентов экономического факультета и вузов. 2-е изд., доп. и перераб. – Ростов – на – Дону: изд.центр «МарТ», 2005. – 544с.

39. Экономика организации (предприятии): учеб./Под ред.Н.А. Сафронова – 2-е изд., перераб. и доп. – М.: Экономист, 2006. – 618с.

40. http:// referat.ru /ref- 00018218. zip, свободный.

41. http:// google.ru / ref – 008076. zip, свободный

Похожие работы

... и реализации продукции Изучив динамику и выполнение плана по выпуску и реализации продукции, необходимо установить факторы, влияющие на изменение их объема. Особое внимание следует уделить изучению влияния факторов, определяющих объем производства и реализации продукции. Их можно объединить в три группы: - обеспеченность предприятия трудовыми ресурсами и эффективность их использования: ВП ...

... , подтверждая уровень качества. 1.5. Методика анализа ритмичности работы предприятия При изучении деятельности предприятия важен анализ ритмичности производства и реализации продукции. Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для крупносерийного или массового производства разрабатываются графики равномерного выпуска ...

... От того, как продается продукция, какой спрос на нее на рынке, зависит и объем производства. Важное значение для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (Штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции. Условно- ...

... в одном технологическом процессе производства получают различные виды продукции. При передельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы. 2. Оценка затрат на производство и реализацию продукции на примере ТОО «Мука Казахстана» 2.1 Краткая организационно – экономическая характеристика ТОО «Мука Казахстана» Товарищество с ограниченной ...

0 комментариев