Навигация

Планирование деятельности торгового предприятия

57481

знак

15

таблиц

3

изображения

СОДЕРЖАНИЕ

Введение

1. Планирование деятельности торгового предприятия

2. Планирование показателей оборота розничной торговли

3. Планирование показателей по труду

4. Планирование качественных показателей в торговле

Заключение

Список литературы

Введение

Торговля – это форма товарного обмена, производимого при помощи денег. Как особый вид деятельности людей, торговля предполагает осуществление операций по купле – продаже товаров и услуг. Путем купли – продажи осуществляется и непосредственно товарный обмен, и происходит движение товаров от производителя к потребителям. Соответственно любым торговым операциям присущи характерные только для этого вида деятельности особенности, связанные о обслуживанием именно процесса обмена.

Необходимо различать такие понятия, как коммерция и торговля. Если коммерция – это любая хозяйственная деятельность с целью получения прибыли, то торговля – это товарный обмен, осуществляемый с помощью денег, посредством проведения актов купли – продажи. Таким образом, с одной стороны, коммерческая деятельность на сводится только к торговой – существуют и другие виды хозяйственной деятельности для получения прибыли; с другой стороны, торговая деятельность не всегда является коммерческой – потреб. Кооперация занимается торговлей, но деятельность эта по законодательству является некоммерческой.

Из этого следует, что не всегда главной целью торговой деятельности является получение прибыли, в ряде случаев на первый план выступает и товарное обеспечение потребителей.

Можно выделить следующие виды торговли:

1. розничная торговля – реализация товаров (главным образом народного потребления) населению в основном за наличный расчет для личного не коммерческого использования. Розничная торговля завершает товарное обращение – товар переходит в сферу потребления.

2. оптовая торговля – реализация товаров для последующей перепродажи или переработки. Цели, которые преследует оптовая торговля, предопределяют продажу большинства товаров относительно крупными партиями.

3. аукционная торговля – реализация, при которой продавец, пользуясь прямой конкуренцией присутствующих покупателей, стремится максимально увеличить продажную цену и соответственно получить максимальную прибыль.

4. ярмарочная торговля – реализация товаров, сопровождающаяся их демонстрацией. Демонстрация товаров предназначена для привлечения потенциальных покупателей, в т.ч. и для заключения договоров.

Как вид деятельности торговля выполняет ряд только присущих ей функций.

Во – первых, торговля доводит товары от производителя к потребителям; в процессе выполнения этой функции торговля может осуществлять транспортировку товаров, их фасовку, упаковку, хранения и .п.

Во – вторых, торговля реализует товары, приобретаемые у промышленных предприятий и других поставщиков, т.е. торговля осуществляет смену и форм собственности, и форм стоимости (с товаров на денежную и наоборот), связывая тем самым производство и потребление. Выполнение торговлей функции реализации товаров создает возможности возобновления производственных процессов.

В – третьих, торговля изучает спрос покупателей, товарное предложение производителей и поставщиков, цены на товары. Для того чтобы доводить товары от производителей к потребителям, реализовывать их, торговля должна изучать как товарное предложение, так и покупательский спрос, реагируя на их изменения.

В – четвертых, торговля призвана сокращать затраты (прежде всего, времени) покупателей на приобретение товаров. Для этого торговые предприятия совершенствуют технологии продажи, расширяют перечень дополнительно предоставляемых услуг, в т.ч. и информационных.

Предприятия, выбравшие в качестве своей специализации торговлю, образуют отрасль, которая в рыночной экономике связывает производство и потребление. В состав торговых предприятий принято включать предприятия розничной, оптовой торговли и предприятия общественного питания. Наиболее значимыми является торговля и общественное питание. Именно они обеспечивают население товарами. Кроме того, в последнее время наметилась тенденция к увеличению численности работников, занятых в торговле, особенно в розничной.

Роль торговли, учитывая ее влияние на производство и потребление, постоянно растет, поэтому изучение хозяйственного механизма торговли приобретает в современных условиях особую значимость.

Целью курсовой работы является разработка плановых показателей на 2009 год.

В соответствии с целью в курсовой работе решаются следующие задачи:

1. изучается теоретический материал по проблемам планирования показателей деятельности торговых предприятий;

2. разрабатывается план показателей розничного оборота;

3. разрабатывается план по труду;

4. разрабатывается план по качественным показателям.

Методология планирования включает в себя методы планирования. Метод планирования – это способ воздействия, определяющий условия деятельности предприятия для достижения наиболее эффективного результата работы. В планировании торговли, как и экономики в целом, нашли применение следующие методы: балансовый, технико – экономических расчетов, программно – целевой, оптимизации решений, многовариантных расчетов, экономико – математические и т.п.

1. Балансовый метод – когда потребности уравниваются с ресурсами;

2. Метод технико – экономических расчетов – использование норм и нормативов, приближенных к реальным условиям;

3. Программно – целевой метод – состоит в увязывании целей экономического развития с комплексом мероприятий и необходимыми финансовыми, трудовыми и материальными ресурсами, обеспечивающими их достижение;

4. Метод оптимизации решений – это основа для составления целевых программ;

5. Метод многовариантных расчетов – в качестве этого метода широкое распространение получил системный анализ;

6. Экономико – математический метод – это теория массового обслуживания, линейное программирование, система сетевого планирования и методы корреляции.

1. Планирование деятельности торгового предприятия

Планирование – важнейшая функция экономического управления предприятием в рыночной экономике.

Отказ от централизованного планирования повлек резкое ухудшение экономического положения большинства торговых предприятий.

Планирование – это:

1. умение увязать ресурсы предприятия с его рыночными целями;

2. важнейший способ управления экономикой, регулирование темпов ее развития;

3. комплекс работ по составлению и организации выполнения планов экономического и социального развития, осуществляемый на разных уровнях управления экономикой.

Планирование в торговле – экономическая деятельность людей по управлению и регулированию товарного обращения.

Планирование на уровне предприятия – это разработка и корректировка планов, включающая предвидение, обоснование, конкретизацию и описание деятельности хозяйственного субъекта на ближайшую и отдаленную перспективу.

Функции планирования на уровне торгового предприятия:

1. выделение целей предприятия и установление его соответствия целям развития национального хозяйства, а также развитию социальных и рыночных процессов;

2. определение параметров и темпов хозяйственных процессов на торговых предприятиях;

3. планомерное распределение и эффективное использование материальных, трудовых и финансовых ресурсов для достижения общих и частных целей хозяйствующего субъекта.

Таким образом, планирование – это формирование стратегических задач и текущих целей фирмы, разработка ее политики, определение ожидаемых результатов и расчет предполагаемых технико – экономический показателей плана.

Сущность планирования:

- оно базируется на выборе из множества возможных альтернатив развития фирмы в будущем;

- планирование есть непрерывный процесс принятия решений, в ходе которого устанавливаются и постоянно корректируются цели и задачи развития фирмы; определяются пути и способы их достижения; разрабатываются и увязываются планы, отражающие различные стороны ведения экономики фирмы;

- отправной точкой планирования фирмы является достижение целей фирмы, предусматривающей получение и обеспечение высоких результатов ее хозяйственной деятельности.

Алгоритм планирования на торговом предприятии:

o определение целей и задач развития предприятия;

o анализ хозяйственной и рыночной деятельности предприятия;

o прогнозирование возможных вариантов увязки ресурсов предприятия и его целей;

o разработка окончательного плана;

o контроль за исполнением плана и его корректировка.

В настоящее время разрабатываются краткосрочные, среднесрочные, долгосрочные и бизнес – планы.

Основой предприятия является бизнес – план. Он оказывает предпринимателям помощь в конкуренции.

Задачи бизнес – плана:

- изучить емкость и перспективы развития потребительского рынка;

- оценить расходы торгового предприятия;

- определить варианты ценообразования, позволяющие за счет доходов определить намечаемую прибыль;

- обнаружить возможные негативные стороны и способы устранения.

Бизнес – план рекомендуется составлять на несколько лет с выделением показателей по годам.

Разделы бизнес – плана:

- описание главных видов деятельности;

- оценка емкости потребительского рынка;

- маркетинговые задачи (реклама, стимуляторы продажи товаров);

- материально – техническая база (собственная и арендованная);

- персонал предприятия;

- финансовый план, который представляет собой баланс доходов и расходов предприятия.

Долгосрочный план – составляется на срок 3 или 5 лет и является прогнозом стратегического характера. Стратегическое планирование на разработку комплекса мер по расширению емкости потребительского рынка (фирмы, потреб. союзы, крупные кооперативы, универсальные магазины).

Составная часть долгосрочного плана – различные программы развития материально – технической базы.

Среднесрочный план – развитие торговли может быть установлено на 2 года.

Краткосрочный план – составляется на каждый очередной год, а внутригодовые планирования содержат задания по кварталам. Текущие планы охватывают основные показатели деятельности торгового предприятия.

Показатели деятельности торгового предприятия.

Любой план работы предприятия находит отражение в конкретных показателях; правильное вычисление и экономическая обоснованность показателей определяет научный характер планирования и эффективность планирования.

Требования, предъявляемые к показателям:

· адекватность – отражать реальные процессы;

· достаточность – обеспечивает точность отражения планируемого процесса;

· измеримость – возможность количественного измерения показателей;

· динамичность – обоснование планируемых расчетов и учетом их развития в динамике;

· достоверность – объективность, правдивость;

· определенность- однозначность в понимании;

· документальность – обеспечение связи с отчетностью предприятия.

Необходимость высокого уровня обоснованности планов и рост эффективности торговли предопределяет систему показателей плана. Показатели, применяемые в планировании, можно подразделить на количественные и качественные, объемные и удельные, натуральные и стоимостные.

В планах торговли сочетаются натуральные и стоимостные показатели. Натуральные показатели характеризуются количественно в натуральной форме. Таковы, например, основные и оборотные фонды, производственные мощности, товарные ресурсы и т.д.

Натуральные показатели должны оптимально сочетаться, служить основой определения стоимостных, которые присущи торговле, с использованием рыночных отношений.

Стоимостные показатели используются в планировании большинства показателей деятельности торговых фирм: для соизмерения доходов и расходов, определения наличия финансовых ресурсов и потребности в них.

Количественные показатели плана выражаются абсолютными величинами. К ним относятся: объем товарооборота, товарные запасы, количество реализованных товаров, численность торгового и административно – управленческого персонала, фонд оплаты труда, суммы прибыли и издержек обращения и т.д.

Качественные показатели отражают экономические процессы и являются относительными показателями. Они выражают экономическую эффективность торговли, отдельных ресурсов, задействованных в деятельности предприятия. Это – рост производительности труда, снижение издержек обращения, увеличение торговой прибыли. К качественным показателям относятся также те, которые выражают соотношение количественных показателей (рентабельность продаж, уровень издержек обращения, фондоотдача, качество обслуживания).

Между количественными и качественными показателями существует взаимосвязь и взаимодействие. Для того, чтобы организовать деятельность предприятия, обеспечить непрерывность и эффективность товародвижения, нацелить работников на улучшение торгового обслуживания, одного показателя недостаточно. Необходима система показателей, которая ориентировала бы работников торгового предприятия не только на увеличение объема продаж, но и на реализацию товаров в объеме и структуре, адекватных объему и структуре спроса населения при получении прибыли и минимизации материальных, трудовых и финансовых затрат.

В системе показателей различают объемные и удельные показатели. Объемные показатели устанавливают абсолютные величины торговли в целом, отдельных процессов и факторов, в ней участвующих (товарооборот, издержки, прибыль и т.д.)

Удельные показатели устанавливают соотношение двух или нескольких взаимосвязанных показателей (проценты, индексы, коэффициенты и т.д.)

В рыночных условиях большинство показателей рассчитываются непосредственно в фирмах. Непременное условие – сопоставимость и сводимость показателей.

Все плановые показатели, исходя из требований рынка можно разделить на:

оценочные, характеризующие реальный или возможный уровень развития или результатов, достигнутых в той или иной сфере деятельности фирмы;

затратные, определяющие уровень затрат на осуществление различных экономических процессов и задач.

2. Планирование показателей оборота розничной торговли

Сущность РТО, значение, состав, планирование

Розничный оборот – это объем продажи товаров и оказанных услуг населению для личного, семейного и домашнего использования.

Он образуется в момент оплаты, при выдаче кассового чека.

РТО используется для оценки уровня населения и имеет количественную сторону т.е. на какую сумму продано товаров, и качественную – характеризуется структурой оборота.

Классификация оборота:

1. по организационным формам:

1.1 продажа в стационарной розничной торговой сети;

1.2 продажа через мелкорозничную торговую сеть;

1.3 продажа через виртуальные магазины;

1.4 продажа через посылочную систему;

1.5 продажа через комиссионную торговлю;

2. по составу конечных потребителей:

2.1 продажа населению;

2.2 продажа предприятиям;

3. по срокам оплаты:

3.1 оборот с немедленной оплатой;

3.2 с отсрочкой платежа;

4. по формам торговли:

4.1 оборот гос. и муниципальной торговли;

4.2 оборот частной торговли;

5. по видам оборота:

5.1 оборот розничной торговли;

5.2 оборот общественного питания и т.д.

Состав РТО определяется в соответствии с инструкцией РОССТАТА. В него включают следующие виды продаж:

· продажа населению товаров за наличный расчет по карточкам и перечислениям банков;

· продажа населению по почте по безналичному расчету;

· продажа товаров в кредит (полная стоимость товаров);

· продажа коммисионных товаров по полной стоимости;

· стоимость проданных по образцам товаров длительного пользования ( по моменту доставки);

· стоимость проданных по подписи печатных изданий;

· стоимость проданной и невозвращенной порожней тары;

· стоимость упаковки, не входящей в стоимость товара;

· отпуск товаров в счет з/п, пенсии.

Не включают в РТО:

· товары, не выдержавшие гарантийного срока службы;

· продажи проездных билетов;

· продажа спец. одежды;

· отпуск молока для лечебно – профилактического питания;

· продажа организациям соц. сферы и спец. потребителям.

При планировании оборота необходимо обеспечить:

1. соблюдение среднегодовых темпов роста;

2. обеспечение получения прибыли;

3. расширение или увеличение зоны деятельности;

4. обеспечение конкурентноспособности фирмы.

План РТО разрабатывается по общему объему на год; распределяется по кварталам и месяцам. Кроме того он составляется и по отдельным товарным группам (по ассортименту).

При разработке плана оборота могут быть использованы различные методологические подходы:

1) определение безубыточного оборота;

2) определение оборота для получения необходимого размера прибыли;

3) расчет оборота методом скользящей средней;

расчет оборота методом аналитического выравнивания.

Чтобы рассчитать РТО методом скользящей средней, необходимо знать темпы прироста РТО за предыдущие годы. Из полученных данных производится выравнивание 2 шага вперед и определяется предполагаемый темп прироста на планируемый год. Зная факт оборот отчетного года, определяется план оборота на предстоящий год:

оборот отчет. года * К роста планируемого года

№ 1 Использование метода скользящей средней

| Период | Оборот, тыс.руб. |

| 20003 | 9000 |

| 2004 | 10000 |

| 2005 | 11000 |

| 2007 | 12000 |

| 2008 | 12000 |

| 2009 ? | 13200 |

1. Темпы роста:

Тр = ![]()

Тр = ![]()

Тр = ![]()

Тр = ![]()

2. Темпы прироста:

Тпр = Тр – 100%

Тпр = 111,1 – 100 = 11,1

Тпр = 110 – 100 = 10

Тпр = 109,1 – 100 = 9,1

Тпр = 100 – 100 = 0

3. Метод скользящей средней:

У1 = ![]() К1

К1

У2 = ![]() ; К2

; К2

У3 = ![]() ; Кn

; Кn

Определяем среднегодовой темп прироста:

![]()

№ 2 Использование метода аналитического выравнивания

| Годы | Оборот в т.р., 1у | Время, t | yt | t2 |

| 2003 | 9000 | 1 | 9000 | 1 |

| 2004 | 10000 | 2 | 20000 | 4 |

| 2005 | 11000 | 3 | 33000 | 9 |

| 2007 | 12000 | 4 | 48000 | 16 |

| 2008 | 12000 | 5 | 60000 | 25 |

| ∑у=54000 | ∑t=15 | ∑yt=170000 | ∑t2=55 |

∑y=an + b∑t

∑yt=a∑t + b∑t2

54000=5a + 15b

170000=15a + 55b

a=54000-15b/5

170000=15*54000-15b/5+55b

170000=3(54000-15b)+55b

170000=(162000-45b)+55b=162000-45b+55b

b=170000-162000/10=800 т.р.

54000=5a+800*15

a=54000-(800*15)/5=42000/5=8400 т.р.

y 2009 г.=8400+800t=8400+800*6=13200 т.р.

№ 3 Проект плана оборота по кварталам планируемого года

| Период | План оборота, т.р. | Удельный вес оборот, % |

| 1 квартал | 3256,2 | 24,6 |

| 2 квартал | 3194,4 | 24,2 |

| 3 квартал | 3273,6 | 24,8 |

| 4 квартал | 3484,8 | 24,6 |

| Итого | 13200 | 100 |

№ 4 Проект плана продаж в магазине "Родник" на год

| Период | Оборот, т. р. | Удельный вес оборота, % |

| 1. Январь | 1065 | 8 |

| 2. Февраль | 1029,6 | 7,8 |

| 3. Март | 1161,6 | 8,8 |

| 4. Апрель | 1042,8 | 7,9 |

| 5. Май | 976,8 | 7,4 |

| 6. Июнь | 1174,8 | 8,9 |

| 7. Июль | 1122 | 8,5 |

| 8. Август | 1082,4 | 8,2 |

| 9. Сентябрь | 1069,2 | 8,1 |

| 10. Октябрь | 1082,4 | 8,2 |

| 11. Ноябрь | 1082,4 | 8,2 |

| 12. Декабрь | 1320 | 10 |

| Итого за год | 13200 | 100 |

№ 5 Проект плана продаж по товарным группам тыс.руб.

| Товарные группы | Годовой план оборота | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

| 1. Хлеб и хлебобулочные изделия | 880 | 220 | 200 | 240 | 220 |

| 2. Крупа, мука | 860 | 215 | 210 | 220 | 215 |

| 3. Макаронные изделия | 900 | 225 | 220 | 230 | 225 |

| 4. Сахар | 600 | 150 | 100 | 200 | 150 |

| 5. Кондитерские изделия | 1160 | 290 | 200 | 380 | 290 |

| 6. Сыр | 800 | 200 | 100 | 300 | 200 |

| 7. Колбаса | 960 | 240 | 200 | 280 | 240 |

| 8. Молочные продукты | 800 | 200 | 100 | 300 | 200 |

| 9. Масло животное | 960 | 240 | 210 | 270 | 240 |

| 10. Масло растительное | 700 | 175 | 100 | 250 | 175 |

| 11. Консервы | 1060 | 265 | 200 | 330 | 265 |

| 12. Чай, кофе | 880 | 220 | 200 | 240 | 220 |

| 13. Овощи, фрукты | 800 | 200 | 100 | 300 | 200 |

| 14. Сигареты | 960 | 240 | 200 | 280 | 240 |

| 15. Прочие | 880 | 220 | 200 | 240 | 220 |

| Всего | 13200 | 3300 | 2540 | 4060 | 3300 |

Товарные запасы, значение, нормирование, классификация

Товарные запасы – это вся масса товаров, которая находится в сфере товарного обращения и предназначена для продажи.

Они определяются в сумме и в днях.

Товарные запасы выполняют следующие функции:

· обеспечивают непрерывность торгового процесса;

· способствуют удовлетворению платежеспособного спроса населения на отдельные товары;

· характеризует соотношение между спросом и предложением.

Классификация товарных запасов:

1. по назначению:

ü запасы текущего хранения;

ü запасы сезонного хранения;

ü запасы досрочного завоза;

ü страховые запасы;

2. по месту нахождения:

ü на производственных предприятиях;

ü в розничной торговле;

ü в оптовой торговле;

ü в пути;

3. по отношению к периоду:

ü отчетные;

ü на конкретную дату;

ü входные;

ü выходные;

4. по отношению к нормативу:

ü соответствуют нормативу;

ü выше норматива;

ü ниже норматива;

5. по единицам измерения:

ü в натуральных единицах;

ü в суммовом выражении;

ü в днях.

В настоящее время рекомендуется разделять товарные запасы на 3 группы:

o группа А – составляет до 20 % запасов, а в обороте – 80 %;

o группа В – запасов – 30 - 40 %, а в обороте до 15 %;

o группа С – (это товары редкого спроса), составляют до 50 % запаса, а оборот до 10 %.

Норматив товарных запасов – это оптимальный размер товарных запасов, обеспечивающий бесперебойную торговлю при минимальных затратах ("ГОССТАНДАРТ").

Процесс нормирования запасов может быть организован двумя способами:

1) определяется общая сумма норматива, а затем она распределяется между отдельными товарными группами. Для этого может быть использован метод скользящей средней.

2) Рассчитываются нормативы по каждой товарной группе в сумме и в днях, а затем из них выводится общий норматив в сумме и в днях.

Норматив товарных запасов включает в себя 3 элемента:

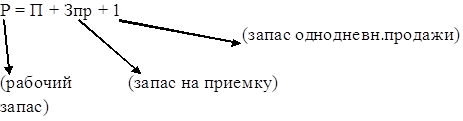

1. Р (рабочий запас) – это сколько товаров должно быть в торговом предприятии до очередной поставки;

2. П (запас текущего пополнения) – сколько товаров должно завозиться в очередную поставку;

3. С (страховой запас) – создается в процентах от торгового запаса на случай неритмичности поставки.

Рабочий запас включает:

- представительный набор;

- запас на приемку товара;

- запас однодневной продажи (всегда равен одному дню)

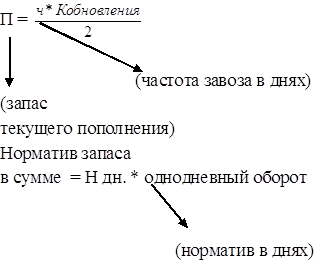

П = кол – во разновидностей по ассортименту * средняя цена / однодневный оборот по группе.

Запас на приемку устанавливается самостоятельно.

Запас текущего пополнения зависит от частоты завоза и К обновления.

К обновления = кол – во разновидностей по ассортименту / кол – во разновидностей 1 партии.

Чтобы определить норматив товарных запасов по всем товарным группам, необходимо нормативы по товарным группам в сумме сложить и разделить на общий однодневный оборот.

№ 6 Нормирование товарных запасов по элементам

| Товар группа | Однод оборот | Разнов по ассорту | Разнов в 1 партии | Цена за 1 ед | Запас на приемку | Предст набор | Раб запас | К обнов | Частота завоза дн | Текущий запас | Страх запас | Норматив запасов, дн | Норматив в сумме |

| 1. Хлеб и хлебобулочные изделия | 2,4 | 8 | 2 | 20 | 0,01 | 66,6 | 67,61 | 4 | 2 | 4 | 5 | 76,61 | 183,8 |

| 2. Крупа, мука | 2,4 | 6 | 3 | 21 | 0,02 | 52,5 | 53,52 | 2 | 25 | 25 | 10 | 88,52 | 212,4 |

| 3. Макаронные изделия | 2,5 | 9 | 4 | 18 | 0,01 | 64,8 | 65,81 | 2,3 | 30 | 34,5 | 5 | 105,31 | 263,3 |

| 4. Сахар | 1,6 | 3 | 2 | 25 | 0,03 | 46,8 | 47,83 | 1,5 | 20 | 15 | 8 | 70,83 | 113,3 |

| 5. Кондитерские изделия | 3,2 | 12 | 5 | 30 | 0,04 | 112,5 | 113,54 | 2,4 | 15 | 18 | 6 | 137,54 | 440,2 |

| 6. Сыр | 2,2 | 8 | 2 | 24 | 0,05 | 87,3 | 88,35 | 4 | 12 | 24 | 9 | 121,35 | 266,9 |

| 7. Колбаса | 2,6 | 16 | 4 | 39 | 0,01 | 240 | 241,01 | 4 | 3 | 6 | 10 | 257,01 | 668,2 |

| 8. Молоч. продукты | 2,2 | 11 | 3 | 26 | 0,02 | 130 | 131,02 | 3,6 | 1 | 1,8 | 8 | 140,82 | 309,8 |

| 9. Масло животное | 2,6 | 5 | 2 | 45 | 0,01 | 86,5 | 87,51 | 2,5 | 10 | 12,5 | 7 | 107,01 | 278,2 |

| 10. Масло растительное | 1,9 | 7 | 3 | 65 | 0,03 | 239,4 | 240,43 | 2,3 | 45 | 51,7 | 6 | 298,13 | 566,4 |

| 11. Консервы | 2,9 | 21 | 6 | 40 | 0,04 | 289,6 | 290,64 | 3,5 | 40 | 70 | 5 | 365,64 | 1060,4 |

| 12. Чай, кофе | 2,4 | 19 | 3 | 50 | 0,01 | 395,8 | 396,81 | 6,3 | 20 | 63 | 2 | 461,81 | 1108,4 |

| 13. Овощи и фрукты | 2,2 | 15 | 6 | 42 | 0,01 | 286,3 | 287,31 | 3,5 | 7 | 8,7 | 3 | 299,01 | 657,8 |

| 14. Сигареты | 2,6 | 25 | 2 | 25 | 0,02 | 240,3 | 241,32 | 12,5 | 12 | 75 | 4 | 320,32 | 832,8 |

| 15. Прочие | 2,4 | 34 | 16 | 38 | 0,01 | 538,3 | 539,31 | 2,2 | 20 | 22 | 5 | 566,31 | 1359,2 |

| Всего | 36,1 | 2305,5 | 8321,1 |

1. Представительский набор = количество разновидностей по ассортименту * средняя цена / однодневный оборот по группам

П для хлеба и хлебобулочных изделий: ![]()

2. Рабочий запас=П+запас на приемку + запас однод.продажи(1)

Р для крупы и муки: 52,5+0,02+1=53,52.

3. К обновления=кол=во разновид.по ассортименту/кол-во разнов.1 партии

К обновления для макаронных изделий: ![]()

4. Текущий запас=частота завоза в дн. * К обнов./2

Текущий запас для сахара: ![]()

5. Норматив запасов в дн.=Р+текущий запас+страховой запас

Норматив запасов в дн. для кондитерских изделий: 113,54+18+6=137,54.

6. Норматив запасов в сумме=норматив в дн.*однодневный оборот

Норматив в сумме для сыра:121,35*2,2=266,9.

Поступление товаров, источники, планирование

Для удовлетворения платежеспособного спроса на различные товары, торговые предприятия должны своевременно закупать товары. Закупка товаров производится из товарных ресурсов.

Товарные ресурсы – это продукция, производимая внутри страны и завозимая по экспорту, предназначенные для продажи товаров населению, снабжению соц. учреждений и спец. контингента потребителей, переработка и хоз. Нужд, а так же для создания товарного запаса ("ГОССТАНДАРТ").

Часть товарных ресурсов будет реализовываться потребителям непосредственно через торговые сети. В основе расчета плана поступления товаров лежат раннее разработанные планы и товарные запасы.

План поступления определяется по формуле балансовой увязки, в которой с одной стороны указывается потребность, а с другой имеющиеся ресурсы:

Знач. + Поступление = Зкон. + Реализация

Знач. – запасы, находящиеся в торговом предприятии на начало планируемого периода; их можно взять из статистической отчетности или данных бух. учета.

Зконеч. – берутся в размере норматива товарных запасов на следующий период.

Р – план продаж на предстоящий период.

План поступления можно рассчитать по развернутой формуле:

Зн + П = Зк + Р + У + Е + ПВ

У – уценка товаров (предприятиям торговли разрешено самостоятельно проводить уценку товаров, однако от суммы уценки уплачивается налог с прибыли); Е – естественная убыль – потеря товаров в результате их хранения и продажи нормы естественной убыли устанавливаются только на отдельные товары, причем по прод. товарам они не распространяются на товары в фабричной упаковке.

ПВ – прочее выбытие товаров – это возврат поставщикам товаров по условиям договоров.

План поступления рассчитывается по каждой товарной группе и затем идет подбор поставщиков.

Основные источники поступления товаров:

1. предприятия местной промышленности;

2. оптовая торговля;

3. страны ближнего и дальнего зарубежья.

4.

№ 7 Расчет плана поступления товаров по товарным группам

| Товар группа | Запасы товаров на начало | План продаж на год | Норматив товарных запасов | Естественная убыль | План поступления |

| 1. Хлеб и хлебобулочные изделия | 5 | 880 | 183,8 | - | 1058,8 |

| 2. Крупа, мука | 6 | 860 | 212,4 | - | 1066,4 |

| 3. Макарон. изделия | 8 | 900 | 263,3 | - | 1155,3 |

| 4. Сахар | 10 | 600 | 113,3 | - | 703,3 |

| 5. Кондитерсие изделия | 10 | 1160 | 440,2 | - | 1590,2 |

| 6. Сыр | 7 | 800 | 266,9 | - | 1059,9 |

| 7. Колбаса | 8 | 960 | 668,2 | - | 1620,2 |

| 8. Молочные продукты | 9 | 800 | 309,8 | - | 1100,8 |

| 9. Масло животное | 9 | 960 | 278,2 | - | 1229,2 |

| 10. Масло растительное | 6 | 700 | 566,4 | - | 1260,4 |

| 11. Консервы | 8 | 1060 | 1060,4 | - | 2112,4 |

| 12. Чай, кофе | 10 | 880 | 1108,4 | - | 1978,4 |

| 13. Овощи, фрукты | 5 | 800 | 657,8 | - | 1452,8 |

| 14. Сигареты | 12 | 960 | 832,8 | - | 1780,8 |

| 15. Прочее | 15 | 880 | 1359,2 | - | 2224,2 |

| Всего | 128 | 13200 | 8321,1 | - | 21393,1 |

Расчет плана поступления по формуле:

П = Зк. + Р – Зн.

Расчет П по сахару:

П = 113,3 + 600 – 10 = 703,3.

Похожие работы

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... объем груза, накопленный у поставщика, и объем, требуемый потребителю. Потребность равна минимуму изданных двух объемов. РАЗДЕЛ 2. ТРАНСПОРТНОЕ ОБЕСПЕЧЕНИЕ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «РАМБУРС» 2.1. Характеристика предприятия ООО «РАМБУРС» Общество с ограниченной ответственностью «РАМБУРС». Зарегистрировано 25.03.1997г. регистрационный номер 1145, учреждено в соответствии с ...

... периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года. 3. Налоговое планирование на торговых предприятиях и оптимизация налогообложения Сущность налогового планирования заключается в признании за каждым налогоплательщиком права применять все допустимые законом средства, приемы и способы для ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

0 комментариев