Навигация

Планирование качественных показателей в торговле

57481

знак

15

таблиц

3

изображения

4. Планирование качественных показателей в торговле

Сущность доходов, источники образования, порядок расчетов

Доходы – это финансовая основа торгового предприятия, обеспечивающая его самофинансирование и самоокупаемость, выполнение обязательств перед государством, поставщиками и партнерами. Доходы торговых предприятий должны возмещать стоимость приобретенных товаров, компенсировать затраты, связанные с обращением товаров, и образовывать прибыль.

По источникам образования доходы торговых предприятий классифицируются на:

· доходы от реализации товаров, услуг и имущества;

· доходы от внереализационных операций;

Доходы от реализации товаров характеризуют фактический объем товарооборота, отражают стоимость товаров и услуг, проданные торговым предприятием.

Доходы от реализации товаров включают в себя суммы, компенсирующие оплату товаров других отраслей, оплату услуг других отраслей, товарные потери, материальные затраты и амортизацию, расходы на оплату труда и отчисления на социальные нужды, прибыль от реализации, часть налоговых платежей.

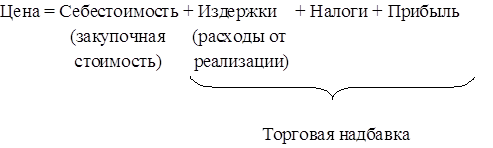

Торговое предприятие за оказываемые им услуги по доведению товаров до потребителей и по их реализации взимает плату. Такой платой является торговая надбавка к цене закупленных товаров.

Торговые надбавки – один из основных элементов доходов торговых предприятий.

Размер доходов торгового предприятия в значительной степени зависит от устанавливаемых торговых надбавок.

Способ формирования цен на товар торговым предприятием:

Торговые надбавки (наценки) устанавливаются в процентах к покупной цене. Размеры торговых надбавок определяются предприятием самостоятельно. Обязательно (в большинстве случаев) в них включаются издержки обращения и косвенные налоги.

Местные органы власти могут ограничивать размер торговых надбавок по ряду товарных групп.

При определении доходов торговых предприятий из них исключаются суммы налогов, предъявленные покупателю.

При классификации торговых надбавок используются следующие признаки:

· вид деятельности торгового предприятия (относительный размер торговой надбавки оптовых торговых предприятий ниже, чем розничных, что объясняется большими объемами реализации и низкими издержками обращения; для оптового торгового предприятия источником доходов может быть скидка, которая иногда предоставляется производителями в случаях регулярных закупок, закупок крупных партий товаров, при использовании удобных форм расчетов и т.п.); кроме того, необходимо учитывать соотношение складского и транзитного оборотов оптового торгового предприятия: при складском товарообороте доходы выше, чем при транзитном, что связано с разными торговыми надбавками;

· вид товаров, товарных групп (товары, товарные группы отличаются по своей издержкоемкости, по предъявляемому на них спросу, по скорости реализации и т.д.; поскольку торговые надбавки должны покрывать затраты и, кроме того, служить источником прибыли, то, естественно, что надбавки по разным товарам и товарным группам отличаются; например, торговая надбавка, устанавливаемая на конфеты должна отличаться от торговой надбавки, устанавливаемой на мебель);

· территориальный признак (удаленность поставщиков, вид транспорта, наличие и качество путей доставки, выгодность реализации в данном регионе данной товарной группы определяют уровень торговых надбавок и соответственно, размер доходов).

Доходы от реализации имущества (кроме товаров) зависят от правильности определения стоимости имущества.

Источником доходов являются хозяйственные операции торговых предприятий, не связанные с продажей товаров. Получаемые от проведения таких операций доходы получили название внереализационных.

К внереализационным доходам относят:

ü доходы от неторговой деятельности – производства, реализации, работ и услуг;

ü доходы по операциям с тарой и от реализации излишков товарно – материальных ценностей;

ü поступление ранее списанных долгов;

ü пени, полученные и уплаченные неустойки;

ü доходы от долевого участия в других предприятиях;

ü доходы от сдачи имущества в аренду и т.д.

Доходы по операциям, не связанным с реализацией товаров, в общей сумме доходов торговых предприятий составляют в среднем 5 – 10 %.

Некоторые доходы торговых предприятий возникают в результате непредвиденных обстоятельств. К подобным доходам относят полученные штрафы, поступления ранее списанных долгов, излишки товарно – материальных ценностей, причины образования которых неизвестны, и др.

Такие доходы получили название непланируемых. Доля непланируемых доходов в общей сумме доходов торгового предприятия незначительна и колеблется в пределах то 0 до 2 %.

Если рассматривать доходы предприятий с точки зрения их назначения, то можно выделить такой вид доходов, как валовой доход.

Валовой доход – показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров над затратами по их приобретению за определенный период времени.

Таким образом, валовой доход не включает ту часть доходов, которая возмещает закупочную стоимость товаров. Валовым доходом можно признать добавляемую торговыми предприятиями часть стоимости, которая покрывает все торговые издержки и включает в свой состав прибыль от реализации.

Важной составной частью валового дохода также являются торговые надбавки.

Показатель валового дохода давно используется торговыми предприятиями при определении эффективности хозяйственной деятельности.

Планирование валового дохода. Основные этапы:

1. анализ валового дохода за предплановый период;

2. расчет плановой суммы и уровня валового дохода;

3. разработка системы мероприятий, обеспечивающих выполнение плана.

Целью планирования валового дохода является определение объема в соответствии с задачами развития предприятия в предстоящем периоде.

Метод технико – экономических расчетов:

· определяется размер надбавки;

· определяется размер дохода;

· определяется объем закупок.

При обосновании торговой надбавки необходимо знать общий уровень расходов и размер планируемой прибыли. Эти показатели могут быть выражены как в сумме, так и в процентах к обороту.

Кроме размера надбавки определяют уровень доходов:

№ 12 Определение величины доходов на планируемый год т.р.

| Товарные группы | Доходы | |

| В % к обороту | Сумма, тыс.руб. | |

| 1. Хлеб и хлебобулочные изделия | 10 | 88 |

| 2. Крупа, мука | 6 | 51,6 |

| 3. Макаронные изделия | 5 | 45 |

| 4. Сахар | 7 | 42 |

| 5. Кондитерские изделия | 4 | 46,4 |

| 6. Сыр | 8 | 64 |

| 7. Колбаса | 8 | 76,8 |

| 8. Молочные продукты | 4 | 32 |

| 9. Масло животное | 4 | 38,4 |

| 10. Масло растительное | 8 | 56 |

| 11. Консервы | 6 | 63,6 |

| 12. Чай, кофе | 6 | 52,8 |

| 13. Овощи, фрукты | 5 | 40 |

| 14. Сигареты | 7 | 67,2 |

| 15. Прочие | 12 | 105,6 |

| Всего | 869,4 | |

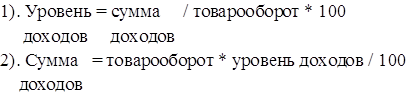

Доходы = товарооборот * уровень доходов / 100

Доходы по хлебу и хлебобулочным изделиям:

880 * 10 % / 100 = 88 т.р.

Издержки обращения, сущность, значение, планирование

В процессе хозяйственной деятельности торгового предприятия возникают различные расходы и затраты. В соответствии с Налоговым Кодексом затраты – это израсходованные денежные ресурсы на осуществление каких – либо хозяйственных операций. В бухгалтерском учете расходами признаются документально подтвержденные и обоснованные затраты. Часть расходов в торговле относится к издержкам обращения. Издержки обращения – это затраты живого и овеществленного труда, связанные с продажей товаров. К издержкам обращения в торговле не относят стоимость закупленных товаров.

Издержки классифицируются:

1. по отношению к товарообороту:

а). условно – постоянные;

б).условно – переменные;

2. по степени целесообразности:

а).полезные;

б).бесполезные;

3. по способу отнесения на результаты хозяйственной деятельности:

а).прямые;

б).косвенные;

4. по статьям:

1 ст. "Транспортные расходы";

2 ст. "Расходы на оплату труда";

3 ст. "Отчисления на социальные нужды" (28 % от заработной платы);

4 ст. "Расходы на аренду и содержание помещений";

5 ст. "Амортизация основных средств";

6 ст. "Расходы на ремонт основных средств";

7 ст. "Расходы на рекламу";

8 ст. "Расходы на подработку, подсортировку и упаковку товаров";

9 ст. "Расходы по таре";

10 ст. "Расходы на санитарную и специальную одежду";

11 ст. "Расходы на топливо, газ и электроэнергию";

12 ст. "Потери товаров";

13 ст. "Расходы на выплаты процентов по кредитам";

14 ст. "Прочие расходы".

Каждое предприятие разрабатывает план по издержкам самостоятельно. Он включает в себя:

1) план расходов по общему уровню;

2) план расходов по статьям.

При планировании издержек необходимо вначале провести тщательный анализ их в отчетном периоде. В процессе анализа могут быть установлены нерациональные расходы, которые подлежат исключению в следующем году.

№ 13 Расчет суммы амортизации на год по магазину "Родник"

| Виды основных средств | Стоимость основных средств, тыс.руб. | Норма амортизации, % | Годовая сумма амортизации, руб. |

| 1. Торговое оборудование | 24 | 12 | 2880 |

| 2. Холодильное оборудование | 119,5 | 12 | 14400 |

| 3. Весоизмерительное оборудование | 8,4 | 12 | 1800 |

| 4. Кассовый аппарат | 16,3 | 12 | 1900 |

| 5. Прочие | 522 | 12 | 62600 |

| Итого | 690,2 | 83580 |

Годовая сумма амортизации = стоимость основных средств * норма амортизации / 100.

Годовая сумма амортизации для торгового оборудования:

![]() т.р.

т.р.

№ 14 Проект издержек обращения на планируемый год по магазину "Родник"

| Наименование статей издержек обращения | Сумма, т.р. | Уровень, в % к обороту | Доля в % к итогу |

| 1. Транспортные расходы | 82,5 | 0,6 | 14,1 |

| 2. Расходы на оплату труда | 257,3 | 1,9 | 44,1 |

| 3. Отчисления на социальные нужды | 68,2 | 0,5 | 11,6 |

| 4. Амортизация основных средств | 82,8 | 0,6 | 14,2 |

| 5. Расходы по содержанию помещений | 21,3 | 0,16 | 3,6 |

| 6. Расходы на ремонт основных средств | 3 | 0,02 | 0,5 |

| 7. Расходы на хранение, подсортировку, подработку и упаковку | 3,5 | 0,02 | 0,6 |

| 8. Расходы на рекламу | 0,0132 | 0,0001 | 0,002 |

| 9. Убыль товаров | 6,6 | 0,05 | 1,2 |

| 10. Расходы на тару | 0,00132 | 0,00001 | 0,0002 |

| 11. Расходы по страхованию материальных ценностей | 10 | 0,07 | 1,7 |

| 12. Налоги и сборы | 30 | 0,2 | 5,2 |

| 13. Прочие расходы | 18,4 | 0,1 | 3,2 |

| 14. Всего издержек обращения В том числе: -условно –переменные; -условно – постоянные; Оборот розничной торговли. | 583,6 479,5 104,1 13200 |

Транспортные расходы – уровень транспортных расходов в предыдущем периоде составил 1,21 %, в следующем периоде планируется сократить уровень на 0,585 %:

1,21 % - 0,585 % = 0,625 %

уровень расходов = ∑ расходов / товарооборот * 100

∑ расходов = товарооборот * уровень расходов / 100

∑ расходов = ![]()

уровень расходов = ![]()

Отчисления на социальные нужды составляют 26,5 % от фонда заработной платы.

Расходы по содержанию помещений:

1. торговый зал – площадь 53,6 м2; площадь подсобного помещения – 21,2 м2;

Норма освещения для торгового зала – 0,025 кВт/ч; для подсобного помещения – 0,0125 кВт/ч. Количество часов освещения в день – 11 часов.

Тариф за кВт/ч – 2,50 руб.

2. освещение на складе = 6 ч. * 360 дн. * 2,50 руб. = 5,4 т.р.

3. освещение торгового зала = 360 * 11 * 0,025 * 2,50 * 53,6 = 13,3 т.р.

4. освещение подсобного помещения = 360 * 11 * 0,0125 * 0,125 * 2,50 * 21,2 = 2,6 т.р.

Итого по статьям: 5,4 + 13,3 + 2,6 = 21,3 т.р.

Расходы на хранение, подсортировку, подработку и упаковку составят 3,5 т.р.

Расходы на рекламу составят 0,1 % от оборота (0,0132 т.р.)

Расходы на тару составят 0,01 % от оборота (0,00132 т.р.)

Расходы по страхованию материальных ценностей:

стоимость основных средств, подлежащих страхованию 234 т.р., при ставке 2,8 % сумма на страхование составит 6,6 т.р;

стоимость товарных запасов, подлежащих страхованию 200 т.р., при ставке 1,7 % сумма на страхование составит 3,4 т.р.

Итого по статьям: 6,6 + 3,4 = 10 т.р.

Расходы на ремонт по договорам с организациями составит 3 т.р.

Убыль товаров составит 0,05 % от товарооборота (6,6т.р.)

Налоги составят 30 т.р.

Прочие расходы – содержание холодильных установок – 18,4 т.р.

Прибыль и эффективность предприятия

Конечным финансовым результатом хозяйственной деятельности предприятий торговли является прибыль. Она характеризует экономический эффект функционирования торговых предприятий. Прибыль является главным внутренним финансовым источником, обеспечивающим самостоятельное развитие торговых предприятий. Роль прибыли состоит в том, что она стимулирует объемы и оптимизирует ассортимент как производителей товаров, так и торговых предприятий; заставляет хозяйствующие субъекты искать способы снижения затрат.

Прибыль- это превышение доходов над расходами.

С экономической точки зрения – прибыль – это разность между денежными поступлениями.

Прибыль, как важнейшая категория рыночной экономики выполняет ряд функций.

1. Прибыль является показателем эффективности деятельности торгового предприятия.

2. Прибыль выполняет стимулирующую функцию.

3. Прибыль является источником формирования бюджетов всех уровней.

Хозяйственную деятельность торговых предприятий оценивают с помощью следующих показателей:

· прибыль от реализации товаров (определяется как разность суммы доходов и суммы расходов по реализации и является главной составной частью валовой (балансовой) прибыли торговых предприятий;

· прибыль от реализации основных фондов и иного имущества (определяется как разность между продажной ценой и остаточной (первоначальной) стоимостью этого имущества);

· валовая (балансовая) прибыль торгового предприятии (представляет собой сумму прибыли от реализации товаров, от реализации различного имущества и сальдо (итог) доходов и расходов от внареализационных операций);

· налогооблагаемая прибыль (та часть валовой (балансовой) прибыли, которая подлежит налогообложению);

· чистая прибыль (та часть валовой (балансовой) прибыли, которая остается в распоряжении предприятий торговли после уплаты в бюджеты всех уровней налога на прибыль и прочих подобных платежей);

Основным показателем прибыли торгового предприятия является валовая (балансовая) прибыль, так как именно она характеризует совокупный эффект всей хозяйственной деятельности.

Основные источники формирования прибыли торгового предприятия.

Первым источником формирования прибыли являются доходы от реализации товаров за вычетом расходов на реализацию. Вторым по значимости и по размерам источником формирования выступают доходы от реализации основных фондов и иного имущества. Третьим источником формирования служит сальдо доходов и расходов по всем внереализационным операциям.

№ 15 Экономическая эффективность по магазину "Родник" на планируемый год т.р.

| Показатели | Планируемый год |

| 1 | 2 |

| 1. Экономический эффект | |

| Розничный товарооборот (РТО) | 13200 |

| Прибыль (убыток) отчетного периода (П) | 285,8 |

| Чистая продукция (ЧП) | 543 |

| Доход организации (Д) | 869,4 |

| 2. Экономические ресурсы | |

| Основные средства (ОФ) | 690,2 |

| Оборотные средства (ОС) | 8,3 |

| Трудовые ресурсы | |

| а) численность работников (Ч), чел. | 7 |

| б) фонд заработной платы (ФЗП) | 257,2 |

| Совокупные ресурсы (экономический потенциал [ЭП]) (ОФ+ОС+ФЗП) | 955,7 |

| Функционирующий капитал [ФК] (ОФ+ОС) | 698,5 |

| 3. Текущие затраты | |

| Расходы на реализацию (Р), сумма | 44,2 |

| в процентах к обороту | 0,33 |

| 4. Обобщающие показатели эффективности | |

| Чистая продукция в % к: | |

| а) экономическому потенциалу; | 56,8 |

| б) функционирующему потенциалу; | 77,7 |

| в) расходам; | 93 |

| Прибыль отчетного периода, в % к: | |

| а) экономическому потенциалу; | 29,9 |

| б) функционирующему капиталу; | 40,9 |

| в) расходам; | 48,9 |

| Ресурсоотдача | |

| а) экономического потенциала (РТО:ЭП) | 13,8 |

| б) функционирующего капитала (РТО:ФК) | 18,8 |

| в) расходов | 22,6 |

| 5. Эффективность и производительность живого труда | |

| Производительность труда | |

| по чистой продукции | 77,5 |

| Фондовооруженность (ОФ:Ч) | 1,3 |

| Фонд заработной платы в % к обороту | 1,9 |

| Средняя заработная плата | 36,7 |

| Прибыль отчетного периода | |

| а) в % к фонду заработной платы | 111,1 |

| б) на одного работника | 40,8 |

| 6. Эффективность основных средств | |

| Фондоотдача, р. | 0,4 |

| Фондорентабельность (прибыль в % к основным средствам) | 41,4 |

| 7. Эффективность оборотных средств | |

| К оборачиваемости в разах | 34,4 |

| Прибыль в % к оборотным средствам | 34,4 |

| 8. Рентабельность | |

| Слагаемые рентабельности: | |

| а) доходы от реализации товаров, в % к обороту | 6,5 |

| б) расходы, в % к обороту | 4,4 |

| Прибыль отчетного преиода, в % к: | |

| а) розничному обороту | 2,1 |

| б) совокупным ресурсам (ресурсорентабельность или рентабельность экономического потенциала) | 29,9 |

| в) расходам (затраторентабельность) | 48,9 |

| г) основным средствам и оборотным средствам (фондорентабельность) | 41,4 |

| д) оборотным средствам | 34,4 |

| е) основным и оборотным средствам (рентабельность ФК) | 40,9 |

| ж) фонду заработной платы | 111,1 |

Прибыль отчетного периода = доходы – расходы (издержки обращения) :

869,4 – 583,6 = 285,8 т.р.

Чистая продукция = фонд заработной платы + прибыль :

257,2 + 285,8 = 543 т.р.

Заключение

Планирование – важнейшая функция экономического управления предприятием в рыночной экономике.

Развитие рынка способствует постепенному росту понимания важности планирования в условиях острой конкуренции, нестабильности и необходимости определения направленной долгосрочной перспективы развития торгового предприятия. Именно с планирования начинается как создание, так и функционирование коммерческой организации. Многолетний опыт зарубежных фирм и российских предприятий показывает, что недооценка планирования предпринимательской деятельности в условиях рынка, сведение его к минимуму, игнорирование или некомпетентное осуществление зачастую приводят к большим, ничем не оправданным экономическим потерям и, в конечном счете, к банкротству.

Планирование хозяйственной деятельности торговой единицы должно способствовать эффективной реализации новой экономической ситуации.

Отказ от традиционного планирования развития торговли как отрасли национальной экономики не означает свертывание плановой работы на предприятиях, фирмах, корпорациях.

Многогранность задач и функций торговли отражается в неоднозначности определения сущности планирования торгового предприятия как хозяйствующего субъекта рыночной экономики. В условиях рынка с его жесткой конкуренцией в сфере обращения планирование деятельности торговых субъектов является обязательным условием их выживаемости, экономического роста и процветания. Именно оно позволяет торговым предприятиям увязать имеющиеся ресурсные возможности со сложившимися на рынке спросом и предложением. В качестве эффективности планирования выступает его полезность, а вклад в эффективность оценивается по предполагаемому качеству принимаемых решений. Это вытекает из сущности планирования, проявляющейся в том, что оно базируется на выборе из множества возможных альтернатив развития фирмы в будущем;

планирование – это непрерывный процесс принятия решений, в ходе которого устанавливаются и постоянно корректируются цели и задачи развития фирмы;

отправной точкой планирования являются достижения цели фирмы.

Таким образом, планирование представляет собой взаимосвязанные шаги по преодолению соответствующих проблем торговой единицы и состоит из поиска, анализа, измерения, прогнозирования, оценки, сравнения и выбора оптимального управленческого решения.

Назначение планирования как функции управления состоит в стремлении заранее учитывать по возможности все внешние и внутренние факторы, обеспечивающие благоприятные условия для нормального функционирования развития торгового предприятия.

Целью курсовой работы являлась разработка плановых показателей на 2009 год.

В соответствии с целью в курсовой работе решились следующие задачи:

1. изучен теоретический материал по проблемам планирования показателей деятельности торгового предприятия;

2. разработан план показателей розничного оборота;

3. разработан план по труду;

4. разработан план по качественным показателям.

Список литературы

Арзуманова Т.И.; Мачабели М.Ш. Экономика и планирование на предприятиях торговли и питания; Учебное пособие. – М.; 2007.

Раицикй К.А. Экономика организации (предприятия); Учебник. – М.; 2003.

Экономика и организация деятельности торгового предпрития; Учебник / Под общей редакцией А.Н. Соломатина. – М.; 2003.

Баскакова О.В. Экономика организации; Учебное пособие. – М.; 2006.

Николаева Т.И. Экономика предприятий торговли и общественного питания; Учебное пособие. – М.; 2008.

Экономика отрасли: торговля и общественное питание. / Под общей редакцией Е.А.Карпенко. – М.; 2007.

Максимеко Н.В., Шишкова Е.Е. Экономика предприятий торговли. – М.; 2007.

Экономика торговли: Учебное пособие для начального профессионального образования / Г.Г.Иванов. – М.; 2004.

Похожие работы

ся одним из главных показателей деятельности торгового предприятия. Зато существенно изменяется его роль и функции. Ушло в прошлое тотальное планирование объемов товарооборота отдельных торговых предприятий и объединений высшими управленческими органами отраслевого управления; использование объема товарооборота и степени выполнение плана в качестве основного показателя премирование трудовых ...

... объем груза, накопленный у поставщика, и объем, требуемый потребителю. Потребность равна минимуму изданных двух объемов. РАЗДЕЛ 2. ТРАНСПОРТНОЕ ОБЕСПЕЧЕНИЕ ТОРГОВОГО ПРЕДПРИЯТИЯ ООО «РАМБУРС» 2.1. Характеристика предприятия ООО «РАМБУРС» Общество с ограниченной ответственностью «РАМБУРС». Зарегистрировано 25.03.1997г. регистрационный номер 1145, учреждено в соответствии с ...

... периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года. 3. Налоговое планирование на торговых предприятиях и оптимизация налогообложения Сущность налогового планирования заключается в признании за каждым налогоплательщиком права применять все допустимые законом средства, приемы и способы для ...

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

0 комментариев