Навигация

Другая сторона (субъект) данного экономического отношения – это юридические или физические лица, называемые страхователями

20386

знаков

3

таблицы

0

изображений

3. Другая сторона (субъект) данного экономического отношения – это юридические или физические лица, называемые страхователями.

4. При наступлении страхового случая (стихийного бедствия, несчастного случая и т.д.), при котором страхователю нанесен ущерб (экономический или здоровью), страховщик, в соответствии с условиями договора, выплачивает страховку (страховое возмещение).

5. В приведенных случаях используется «страховой денежный фонд». Его также могут называть страховым резервным фондом. Это – сумма денежных средств, которая образуется у страховщика за счет взносов страхователей. При государственном страховании созданием и использованием этого фонда ведает государственная система страховых органов. Этот фонд является одним из централизованных денежных резервов государства. При альтернативном страховании созданием и использованием страхового резервного фонда ведает страховая компания.

6. Страховщики и страхователь регулируют страховое экономическое отношение специальным договором. В мировой практике он называется страховой полис. Это документ (именной или на предъявителя), удостоверяющий заключение страхового договора и содержащий обязательство страховщика заплатить страхователю или третьему лицу (выгодоприобретателю) в пользу которого заключен договор при наступлении страхового случая определенную сумму денег, а также обязательство страхователя.

Страховые компании составляют конкуренцию Госстраху. Они выступают наряду с Госстрахом гарантом деятельности больших и малых предприятий при получении ими кредита, оказывают все виды услуг Госстраха, дополняя их новыми:

1) страхование имущества (движимого и недвижимого). Так, при страховании движимого имущества, например автомобиля, страховые компании заключают договор по стоимости, заявленной страхователем, т.е. по рыночной стоимости. На страхование принимаются все виды недвижимого имущества;

2) страхование домашних животных;

3) страхование коммерческих операций (коммерческого риска). Так, юридические и физические лица могут произвести накопительные страхования с начислениями на страховую сумму от 10% годовых, независимо от срока страхования. Они могут застраховать по рыночной стоимости движимое и недвижимое имущество. Частные лица могут застраховать гражданскую и автогражданскую ответственность. (В случае автомобильной аварии по вине гражданина он освобождается от уплаты ущерба). Страховые компании страхуют: перевозки грузов, банкротства, валютные инвестиции, прибыли, кредиты, риски платежа (у ЮЛ), персонал, занятость рабочих мест путем накопления собственных средств, безработицу.

Страхование кредитных операций включает две формы: 1) традиционную форму гарантирования кредитов и страхования заложенного имущества и 2) различные формы гарантий.

1) Наиболее распространено страхование материальных ценностей, которые предприятия представляют банку в качестве залога. Страхованию подлежат товарные запасы, складские помещения, прочее имущество.

При предоставлении кредитов на строительство или приобретение производственных помещений – коммерческого ипотечного кредита, залогом являются непосредственно здания и сооружения, подлежащие страхованию. Страховку выплачивает владелец имущества.

2) Наряду с прямым страхованием банк может требовать от предприятий различные формы гарантий. Гарантами в погашении ссуды могут выступать акционеры, подписывающие поручительство в том, что предприятие погасит полученную ссуду. В случае, если предприятие отказывается погасить кредит, банк может взыскать убытки с акционеров. В ряде случаев предприятие вынуждено диверсифицировать портфель кредитов, т.е. обращаться за займами не к одному, а к нескольким банкам. Один банк, имеющий постоянные финансовые связи с предприятием может оформить гарантию о погашении всех будущих займов у других банков.

Главный принцип конкуренции на страховом рынке: побеждает тот, кто предлагает клиенту наиболее выгодные условия страхования.

Например, страховщик победит в борьбе за клиента, если гарантирует ему следующие условия страхования:

1. Страховщик предоставляет предприятию, попавшему в стихийное бедствие, аварию и т.д., страховые выплаты, не урезанные против договорной суммы. При этом, если предприятию этих сумм не будет хватать, страховщик выдает ему кредит или помогает получить кредит в банке на льготных условиях.

2. Страховщик страхует имущество всех предприятий, граждан по рыночным ценам с учетом их реальной динамики. Страховщик при этом учитывает и свой интерес – динамику страховых взносов в зависимости от изменений рыночных цен.

3. Страховщик должен проводить страхование с учетом реальных инфляционных процессов.

4. Страховщик должен страховать имущество любых предприятий и граждан с учетом реальной динамики физического и морального износа этого имущества.

Если владелец имущества регулярно ремонтирует его, модернизирует и реконструирует и в результате этого в имущество вкладывается добавочная стоимость и оно приобретает новые, более высокие потребительские свойства, то здесь госстраховская шкала физического и морального износа оказывается непригодной и невыгодной страхователю. Учет данного фактора потребует от страховщиков иметь штаты высококвалифицированных экспертов, способных решить вопрос о модернизации или махинации со стороны клиента![]() (штраф или компенсация, адекватная повышенной стоимости, должны быть оговорены при наступлении страхового случая).

(штраф или компенсация, адекватная повышенной стоимости, должны быть оговорены при наступлении страхового случая).

ЛИТЕРАТУРА

1. Рыночная экономика. Т. 2, 3, ч. 1, 2 / Под ред. А.Д.Смирнова. – М.: Соинтэк, 2002.

2. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М., 2002.

3. Шпицнер Р. Азбука бизнесмена. – Мн.: ООО “Мисанта”, 2004.

4. Хоскинг А. Курс предпринимательства. – М.: Международные отношения, 2003.

5. Правовые основы бизнеса / Под ред. Л.И.Липеня. – Мн.: “Амалфея”, 2007.

Похожие работы

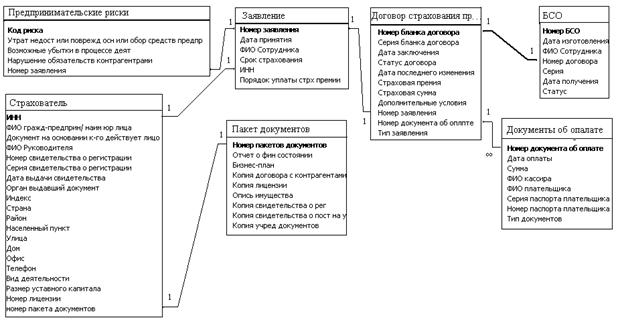

... различают следующие основные модели представления данных в базе: · Иерархическую; · Сетевую; · Реляционную; · Объектно-ориентированную. В автоматизированной системе учета договоров страхования предпринимательских рисков будет использоваться реляционная БД. Реляционные базы данных состоят из нескольких таблиц, связь ...

... положений правил страхования и о дополнении правил, (ст.943 п.1,п.3) Одним из существенных условий договора является ответственность сторон. 3.1.Ответственность сторон по договору страхования предпринимательского риска. Страховое законодательство содержит ряд специальных оснований для недействительности договора страхования. Одним из наиболее значимых для практики и влекущих наиболее ...

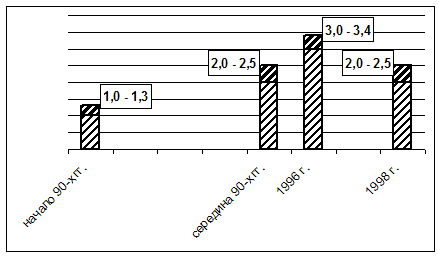

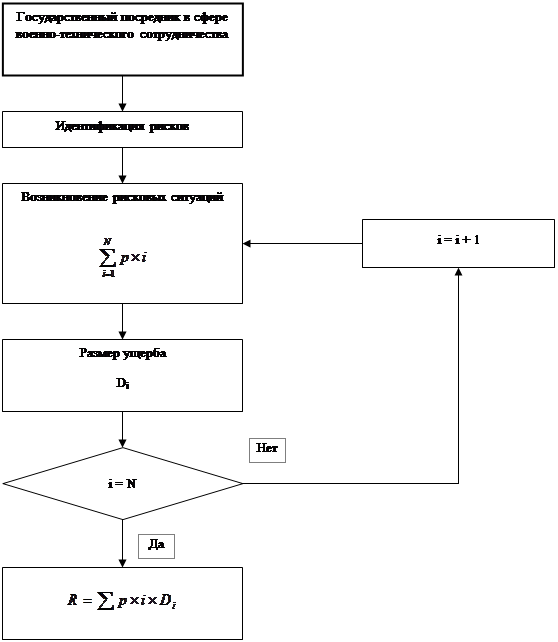

... в 5 лет реже 1 раза в 5 лет высокая катастрофическое страхование на срок до 30 лет 2.6 Оценка эффективности системы страхования предпринимательских рисков в деятельности государственного посредника в сфере военно-технического сотрудничества на примере ФГУП "Рособоронэкспорт" На основании приведенных в Табл.3. сведений построим график для принятия решения о страховании рисков ФГУП " ...

... страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. 2. Общая характеристика договора страхования предпринимательского риска Договор страхования должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность договора страхования, за исключением договора обязательного ...

0 комментариев