Навигация

3. Финансовый план

Финансовый раздел бизнес-плана включает в себя три основных плановых документа:

· баланс организации,

· план прибылей и убытков,

· прогноз движения наличности.

Кроме того, при составлении бизнес-плана проводится так называемый анализ чувствительности.

Анализ чувствительности - это метод изучения эффекта изменений текущей чистой стоимости (чистой дисконтированной стоимости) проекта в связи с изменением ключевых параметров проекта- затрат на исследование и разработки, строительных издержек, размеров рынка, цены, издержек производства, затрат на рекламу и сбыт и т. п.

Чистая дисконтированная стоимость- это показатель эффективности инвестиций, предпринятых в рамках предпринимательского проекта.

Дисконтирование стоимости- это определение текущей стоимости будущих денежных доходов фирмы, которые должны быть получены в результате реализации проекта. Чем выше дисконтированная стоимость проекта, тем он эффективнее.

Формула, по которой рассчитывается дисконтированная стоимость, такова:

PV=CF(1+r)n,

где PV- дисконтированная (текущая)стоимость проекта;

CF- кэш- флоу (поток наличности) в будущий период времени. Кэш-флоу - это сумма чистого дохода и амортизации, то есть совокупные накопления, характеризующие денежное обогащение фирмы;

r- ставка процента;

n- число лет, за которое производится суммирование дохода.

Чистая дисконтированная стоимость- это дисконтированная стоимость за вычетом первоначальных инвестиций.

NPV=PV-I I,

где, NPV- чистая дисконтированная стоимость;

PV- дисконтированная стоимость;

I I- первоначальные инвестиции.

Критерием эффективности бизнес-проекта является положительная величина чистой дисконтированной стоимости. Таким образом, анализ чувствительности позволяет определить, не приведут ли изменения ключевых параметров проекта к снижению чистой дисконтированной стоимости до отрицательной величины, то есть к утрате эффективности проекта. Другими словами, этот метод определяет, насколько чувствителен проект к изменениям. Предварительное применение анализа чувствительности в рамках бизнес-планирования позволяет снижать предпринимательских риск, избегать непроизводительных вложений капитала.

Ещё одна важная составляющая финансового раздела бизнес-плана- это определение источников капитала (фондов), необходимых для деятельности фирмы. Эта часть финансового плана актуальна как для небольших, только вступающих в бизнес фирм, так и для крупных предприятий, нуждающихся в дополнительном притоке капитала.

Данные об источниках капитала должны быть увязаны с использованием фондов при конкретном указании способов и направления использования капитала.

Вопросы об источниках финансирования могут иметь следующее содержание:

1. Предполагаемая система финансирования и её инструменты: будут ли это банковские кредиты, векселя, облигации, опционы, простые и привилегированные акции и т. д.

2. Величина процентов и основных выплат по долгу. Только около трети российских предпринимателей указывают в своих бизнес-предложениях величины процентов по кредитам, а указанные проценты обычно предполагаются гораздо более низким, чем действующие на реальном ссудном рынке. Такой подход, естественно, не может заинтересовать потенциальных инвесторов. Кроме того, желательно указать распорядок выплат по финансовым соглашениям.

3. Гарантии или залог, обеспечивающие безопасность финансовых соглашений.

4. Показатели финансового рычага, определяющие уровень риска проекта, соотнесёнными с соответствующими среднеотраслевыми показателями.

5. Список текущих кредитов фирмы (если они существуют), суммы и сроки выплат по кредитам.

6. Налоговые преимущества, которые могут быть получены при том или ином способе финансирования бизнеса.

При определении источников финансирования рекомендуется проводить активную политику поисков необходимого капитала, разнообразить способы их получения от обращения в банк, к венчурным капиталистам и выпуска акции и облигации до поиска помощи у федерального правительства и муниципальных структур через государственные субсидии, схемы финансирования малого бизнеса и т. д.

План исследований и разработок.

Не каждая фирма обладает необходимыми возможностями для проведения научных исследований и разработок (НИОКР). Ведь эта сфера деятельности требует значительных вложений капитала, наличия высококвалифицированных специалистов и менеджеров, высокой степени специализации производства. Поэтому небольшие фирмы, только осваивающие бизнес, часто довольствуются использованием уже существующих разработок, имитацией тех или иных технологий производства и товаров.

Если же фирма всё-таки предполагает или уже проводит исследования и разработки, в соответствующем разделе бизнес-плана она должна осветить следующие вопросы:

· величина затрат на исследования и разработки (в том числе как процент от суммы продаж за последние несколько лет); сравнение затрат на НИОКР с соответствующими затратами фирм конкурентов;

· квалификация и опыт ключевого персонала в отделе исследований и разработок, количество занятых в этой сфере;

· оснащённость отдела исследований и разработок, характеристики общезаводского оборудования;

· реальные достижения исследовательского подразделения и его вклад в общий успех организации ( с количественной и качественной точек зрения );

· направления исследований и разработок, не имеющих прямого отношения к созданию конкретных свойств товара (например, исследование операций и создание внутрифирменных моделей, фундаментальные исследования );

· связи подразделения НИОКР с другими исследовательскими организациями, такими, как отделы фирм, университеты и учебные институты, научно-исследовательские и проектные институты;

· формы государственной и частной помощи проведению исследований и разработок (субсидии, гаранты и т. д.);

· дохода, которые подразделение исследования и разработок генерирует, проводя работы для других организаций (договорные работы).

Похожие работы

... оборудования является фирма “Славяне”. В процессе ухода за цыплятами предполагается использовать комбикорм собственного производства. Раздел 3 Бизнес-план выращивания цыплят кросса HY-LINE 3.1 Резюме Наименование предприятия – Торгово-промышленная компания “Пирс” - общество с ограниченной ответственностью. Основные направления проектируемой деятельности: Выращивания кур – несушек ...

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

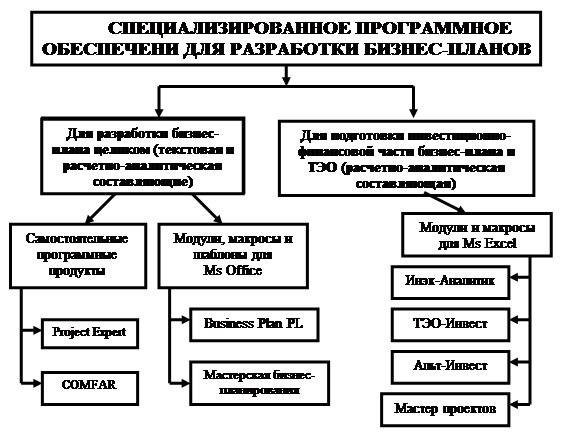

... специализированного программного обеспечения может быть сделан в случае если: - бизнес-план рассчитан на привлечение внешних инвестиций; - инвестор рекомендует специальное программное обеспечения для разработки бизнес-плана; - бизнес-планирование производится периодически или постоянно т.е. стало частью управленческой культуры организации; - необходимо разработать бизнес-план в соответствии с ...

... - потенциальных потребителях; - положения на рынке и его конъюнктуры. ОАО «Ориенбанк» в дальнейшем планирует работать с клиентами в сфере предоставлении ипотечного кредитовании. Таблица 1 - Прогноз кредитных вложений на 1.01.06 На 1.04.06 на 1.07.06 на 1.10.06 на 1.01.07 Общий размер ссуд - всего: в т.ч. а) в нацвалюте б) в инвалюте 120 083 884 ...

0 комментариев