Обновление компьютерного парка (марки Pentium-IY) ОАО «Ориёнбанк»

План маркетинга

Тогда, когда в Вашем доме (а лучше - подъезде) живет человек, с которым покупатель хочет жить рядом, во что бы то ни стало

Внедрение Автоматизированной Банковской Системы RS-Bank в тех филиалах, в которых не внедрена эта программа

Навигация

Разработка бизнес-плана по предоставлению ипотечного кредитования

Разработка бизнес-плана по предоставлению ипотечного кредитования

75591

знак

12

таблиц

5

изображений

Министерство Образование Республики Таджикистан

Таджикский Технический Университет

им. Академика М.С. Осими

Кафедра: Производственный менеджмент

Дипломная работа

По дисциплине: Экономика организации (предприятия)

На тему: Разработка бизнес-плана по предоставлению ипотечного кредитования

Выполнила:

Студент 4-ого

курса гр. 0611А1

Абдулхаев А.Б

Приняла: к.э.н доцент

Раджабова З.С

План

Введение

1. Резюме

2. Описание вида деятельности (продукции или услуг)

3. План маркетинга

4. Производственный план

5. Организационный план

6. Страхование рисков

7. Финансовый план

Заключение

Список литературы

Введение

Бизнес-план — один из важнейших документов, который приходится составлять любому, кто учреждает свою фирму или уже руководит ею. Он не только представляет собой своеобразный рычаг, позволяющий привлекать инвестиции из внешних источников, но и указывает направление, в котором, как вы надеетесь, будет развиваться ваш бизнес. Это тот самый документ, который хотят увидеть потенциальные инвесторы и который может дать вашей фирме шанс получить денежную или иную поддержку либо лишить такого шанса. Услышав термин «бизнес-план», люди часто начинают нервничать. Это связано с тем, что они не знают, что такое бизнес-план, не понимают, как следует, зачем он нужен, и наверняка имеют лишь самое туманное представление о том, что в него входит. Они смутно представляют его себе как сложный и громоздкий документ, и предпочитают думать, что лично к ним он никакого отношения не имеет.

Бизнес-плану принадлежит важная и необходимая роль в любом коммерческом успехе. А бояться тут нечего. Если по тратить некоторое время на то, чтобы выяснить, что такое бизнес-план и как он может помочь, это принесет неоценимую пользу. У вас появится чувство уверенности в том, что вы можете управлять своей фирмой.

Бизнес-план — документ, который подробно описывает состояние дел в фирме и выявляет возможные пути ее раз вития в будущем. Он показывает, какие действия нужно предпринять незамедлительно, а какие станут задачами долгосрочной перспективы. Иначе говоря, это — документ, который можно использовать не только для решения насущных проблем (например, для добывания финансов на осуществление какого-либо отдельного проекта), но и как ориентир, который показывает, как должна развиваться фирма. Бизнес-план обычно содержит информацию о том, что представляет собой фирма, как она функционирует, какой предполагается спрос на товар или услугу и как обстоят дела с финансами. Он показывает, на что сейчас способна ваша организация и чего вы ожидаете от нее в будущем. Каждый бизнес-план составляется индивидуально для конкретной фирмы (в том числе и для фирмы, которую только планируется создать) и варьируется в зависимости от ситуации. Ясно одно: те, кто составляет бизнес-планы, добиваются больших успехов, чем те, кто этого не делает, по тому что первые гораздо лучше представляют себе положение дел в своей фирме и возможные пути ее развития. Время, потраченное на составление бизнес-плана, никогда не бывает потрачено даром.

Бизнес-план определяет финансовые затраты на .создание фирмы, подробное описание всех этапов становления — от возникновения идеи до ее воплощения в жизнь, а также программу действий на будущее.

Первая — краткосрочный бизнес-план, нацеленный на получение ссуды, инвестиции, субсидии или иного рода помощи.

Вторая — долгосрочный бизнес-план, который поможет развивать вашу фирму и наметит программу движения вперед, призванную служить стимулом для персонала и ориентиром для менеджеров. Оба плана представляют необходимую информацию, касающуюся фирмы, однако краткосрочный план сосредоточивает вас на потребности в финансовой помощи, тогда как долгосрочный план обозначает задачи на перспективу для вашей фирмы. Разница между этими бизнес-планами связана больше с их объемом и расстановкой акцентов, чем с содержанием. В любой план нужно включить необходимый объем информации для того, чтобы подробно рассказать о фирме, вдохновить инвесторов или кредиторов, а это уже само по себе станет основой для долгосрочного планирования.

1.Резюме

Резюме представляет собой краткие выводы бизнес плана и является наиболее важным из разделов. Это связано с тем , что банкиры или другие финансисты очень занятые люди и предпочитают не тратить на знакомство с планом много времени, причем большинство из них зачастую ограничиваются прочтением только титульного листа и резюме. Таким образом, резюме должно быть кратким, не более трех страниц. Именно первое знакомство потенциального инвестора с планом является определяющим для службы проекта и поэтому резюме должно быть проработано таким образом, чтобы вызвать к нему интерес. Пишется резюме в последнюю очередь, причем следует подбирать наиболее доходчивые выражение , сохраняя деловой стиль.

Открытое Акционерное Общество «Ориёнбанк» – старейший банк Республики, образованный в апреле 1925 года как отделение Среднеазиатского коммерческого банка, затем с сентября этого же года на его базе открыта республиканская контора Промбанка.

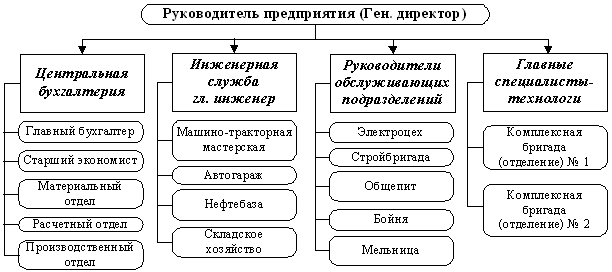

Банк зарегистрирован в Книге Государственной регистрации банков и небанковских финансовых организаций 29 декабря 1991 года под № 1, 8 июля 2002 года преобразован в ОАО «Ориенбанк».

В 2000 году Ориёнбанк подключился к компьютерной сети «Интернет» и внедрил программу электронных платежей E-mail.

Ориёнбанк с декабря 2002 года является членом общества Международных межбанковских финансовых телекоммуникаций SWIFT.

ОАО «Ориенбанк» - выполняющий все нормативные требования Национального банка Таджикистана, с разветвленной сетью филиалов почти во всех регионах республики. Ориенбанк - высоколиквидный банк с высоким уровнем достаточности капитала.

Общий капитал Ориенбанка на 01.01.2005 года составлял 34 231 193 сомонии, а по состоянию на 1.01.2006 года он достиг 50 902 274 сомонии или 15 910 441 долларов США (при установленном Национальным банком Таджикистана нормативе не менее 5 млн. долларов США) и имеет тенденцию к росту, Оплаченный акционерный капитал по состоянию на 1.01.005 года составлял –24 000 000 сомонии, а на 1.01.2006 г. – 34 268 150 сомонии.

Уровень достаточности капитала банка по состоянию на 1 января 2006 г. составляет 26,7%, при установленном Национальным банком Таджикистана нормативе достаточности капитала не менее 12%.

Совокупные активы Ориенбанка по состоянию на 1 января 2006 г. составили 244 806 102 сомонии, что по сравнению с 1 января 2005 года увеличились на 146 196 782 сомонии.

Привлечённые ресурсы на 1. 01.2005 году составляли 57 751 167 сомонии, а на 1.01.2006г. они достигли 191 595 062 сомонии, что на 133 843 895 сомонии больше чем по сравнению с 1.01.2005г. Средства на депозитных счетах по сравнению с 1.01.2005г. увеличились на 133 455 560 сомонии.

В составе активов наибольший удельный вес занимают кредитные операции - 49,1% на 1.01.2006г. или 120 083 884 сомонии. Качество ссудного портфеля по состоянию на 1.01.06г. составлял 6,5%, а на 1.01.05г. они составляли 12,2%.

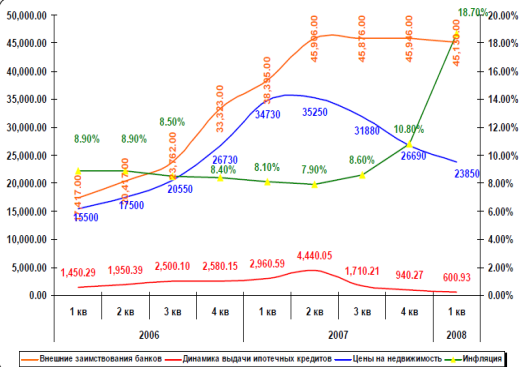

ОАО «Ориенбанк» в дальнейшем планирует работать с клиентами в сфере предоставлении ипотечного кредитовании.

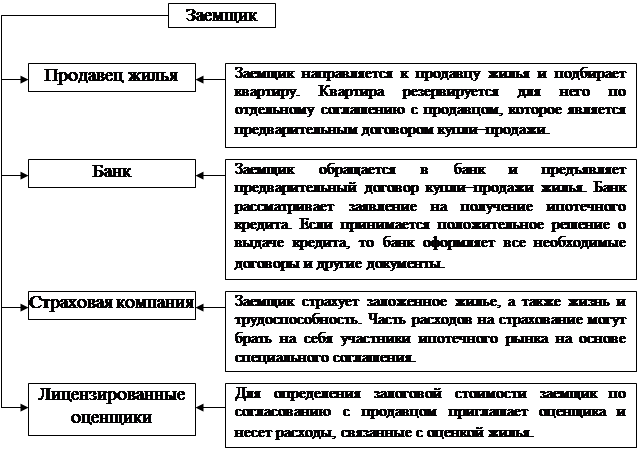

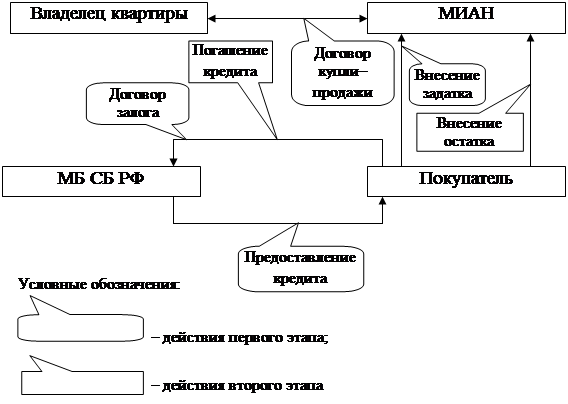

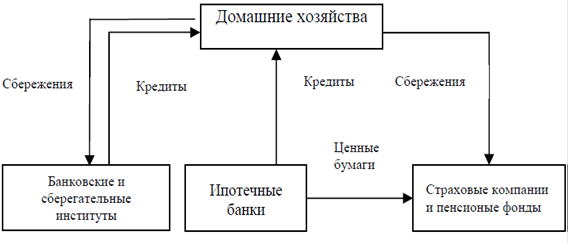

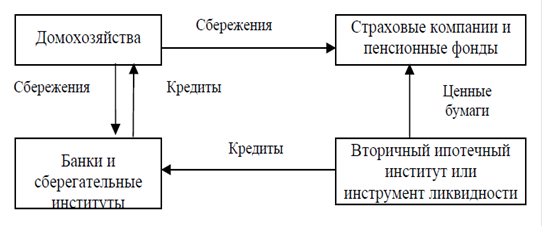

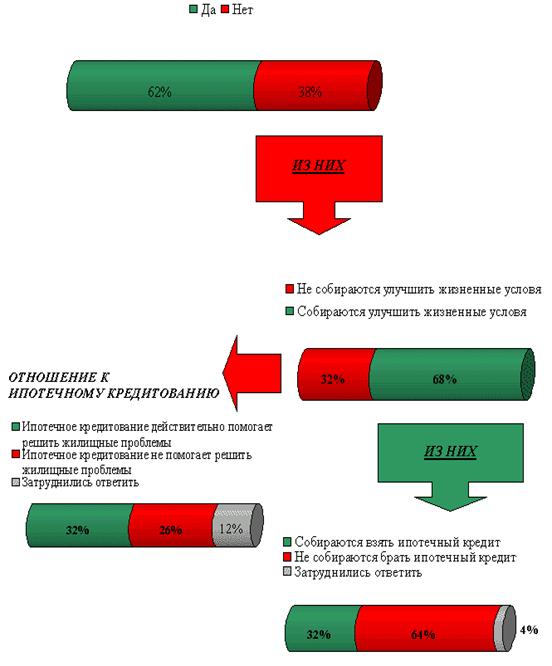

Ипотека - слово греческого происхождения, в переводе означает - залог.иВ рамках нашего разговора мы будем говорить об ипотечном кредитовании, применительно к недвижимости. То есть, говорим "ипотека", и понимаем, что кредит выдается под залог недвижимого имущества. Нужен кредит - заложите недвижимость. Сможете расплатиться с банком - залог снимется, не сможете - заложенное имущество будет продано, а из вырученных средств будет взыскана задолженность перед банком, включая проценты за пользование кредитом.

Ипотека - это залог. Есть залог - есть ипотека, нет залога - нет ипотеки, и кредит - не ипотечный. Чтобы лучше понять разницу между ипотечным кредитом и не ипотечным, приведу пример: Банк выдает кредит под залог имеющейся квартиры, "потребительский кредит", использовать который заемщик может на что угодно. Это ипотечный кредит? Ипотечный! Хоть потратить деньги заемщик может на любые цели: ипотека - это залог. Пример второй: Заемщику банк выдает кредит на покупку квартиры. Залог приобретаемой квартиры не требует. Такой кредит ипотечный, или нет? Нет, это - не ипотечный кредит: залога нет - значит нет ипотеки.

Что важнее: ипотека или кредит?Что важнее для заемщика - покупателя квартиры: кредит или ипотека? Конечно кредит! Не хватает денег - берем кредит. А что важнее для банка? Ипотека! Поскольку ипотека - это залог. Залог - способ обеспечения обязательств: не возвращает заемщик кредит - предмет залога продается. И банк, из стоимости заложенного имущества компенсирует свои убытки, возвращая и кредит, и неуплаченные заемщиком проценты.

1. Внедрение Автоматизированной Банковской Системы RS-Bank в тех филиалах, в которых не внедрена эта программа.

2. Рассмотрение возможности внедрения оплаты сотовых телефонов посредством пластиковых карт (через банкомат):

а) изучение и анализ технологии и реализации – в I полугодии;

б) рассмотрение возможности внедрения в ОАО «Ориёнбанк» - в IY квартале;

Похожие работы

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

... отечественных схем, можно заключить, что описанные модели в целом отражают мировую практику ипотечного кредитования, о чем свидетельствует анализ зарубежного опыта. 1.2. Ипотечное кредитование в современной России Отечественные тенденции ипотечного кредитования Прежде чем анализировать отечественный опыт ипотечного кредитования, необходимо отметить, что августовский кризис 1998г. вызвал ...

... , появляются новые улучшенные архитектурные проекты, происходит ускоренное развитие многих смежных отраслей экономики. Цель дипломной работы - дать оценку современного состояния и развития ипотечного кредитования в Республике Казахстан. Для достижения указанной цели были поставлены следующие задачи: Охарактеризовать систему ипотечного кредитования как инструмент преодоления кризисных явлений в ...

... долговые ценные бумаги, которые затем продает инвесторам. В сложившейся экономической ситуации, когда отсутствуют высококапитализированные негосударственные организации, способные осуществлять ипотечное кредитование в больших объемах и создание государственных организаций, обеспечивающих механизм рефинансирования, проблематично, наиболее приемлемой для Казахстана является модель развития системы ...

0 комментариев