Введение в бизнес-планирование

Меморандум о конфиденциальности

Рынок потребителя

Рынок цен

Продвижение товара на рынке

Финансовый план

План риска и страхования

Оценка эффективности бизнес-проекта

Финансовая состоятельность проекта;

Определяется реальная, не связанная с инфляцией, динамика ценовых изменений;

Навигация

Финансовый план

Разработка и оценка типового бизнес-проекта

142085

знаков

22

таблицы

2

изображения

4.8. Финансовый план

Венцом разработки бизнес-проекта является финансовый план, который дает количественную оценку всей проведенной работе.

Приведем специальные термины, использующиеся в финансовом плане бизнес-проекта.

Горизонт расчета – временной интервал, на величину которого ведется планирование показателей в финансовом плане.

Шаг расчета – временной интервал, через который рассчитываются показатели финансового плана.

В учебно-образовательных бизнес-проектах, первый планируемый год рассчитывается помесячно, то есть шаг расчета – один месяц. Второй год – поквартально, то есть шаг расчета – один квартал. Последующие года – в годовом разрезе, то есть шаг расчета – один год.

В остальных видах бизнес-проектов шаг расчета определяется следующим образом. Весь горизонт расчета делится на годовые отрезки времени и определяется доля инвестиций, направляемая для реализации проекта в каждом году. Года, в которых доля инвестиционных затрат составляет более 30%, делятся по квартально. Остальные года остаются неизменными. Затем, определяется доля инвестиционных затрат в каждом квартале. Квартал, в котором доля инвестиционных затрат составляет более 40% от осуществляемых в данный год инвестиционных вложений в проект, делится помесячно. После этого, определяется доля инвестиционных затрат в каждом месяце. Месяц, в котором доля инвестиционных затрат составляет более 30% от осуществляемых в данный квартал инвестиционных вложений в проект, делится либо по декадам, либо по неделям. Дальнейшее дробление шага расчета бизнес-проекта используется для специфических бизнес-проектов в уникальных случаях и на практике встречается крайне редко.

В учебно-образовательных бизнес-проектах горизонт расчета составляет три года, а в остальных видах бизнес-проектов горизонт расчета определяется как срок окупаемости проекта плюс один шаг расчета.

Для учета инфляции и риска вложения денежных средств в бизнес-проект необходимо использовать дисконтирование будущих доходов и расходов предприятия. Также необходимо учитывать возможные изменения стоимости сырья, материалов, топлива, энергии и полуфабрикатов, которые могут не совпадать с темпом инфляции.

В общем виде финансовый план содержит семь основных таблиц и пять показателей эффективности деятельности предприятия.

Основной особенностью проведения финансовой деятельности на территории России является существенное влияние временного фактора, поскольку покупательная способность национальной валюты быстро изменяется в условиях высокой инфляции. Кроме этого не надо забывать, что инфляционные процессы в той или иной мере присущи валютам всех стран. Поэтому первая таблица (см. табл. 2) в финансовом плане показывает, какие валюты будут использованы при расчете бизнес-проекта и каков прогнозируемый уровень их инфляции.

Учитывая, что темпы инфляции являются неоднородными, рекомендуется определить их по каждому объекту: цены реализации, заработная плата, недвижимость, энергоносители и так далее. Темпы инфляции рекомендуется определять не на базе среднестатистических величин рассчитанных в среднем по России, а по конкретным регионам за последние несколько лет.

Таблица 2

ВАЛЮТА РАСЧЕТА И ПРОГНОЗ УРОВНЯ ИНФЛЯЦИИ

| Валюта расчета проекта | Инфляция по периодам | ||

| 2001 | 2002 | 200_ | |

| 1. Основная валюта | |||

| 2. Дополнительная валюта | |||

| 3. Дополнительная валюта | |||

Следующая таблица (см. табл. 3) показывает какие были учтены действующие на данной территории налоги и налоговое законодательство (перечень, ставки, налогооблагаемые базы, а также льготы при уплате налогов). В таблице отражаются только уплачиваемые предприятием налоги с учетом льгот. Данная информация устанавливается в соответствии с действующим законодательством России и местных органов власти конкретной территории.

Таблица 3

НАЛОГИ И НАЛОГООБЛОЖЕНИЕ

| Наименование налога | Ставка, проц. | Налогооблагаемая база | Периодичность выплат |

| 1. На прибыль | |||

| 2. НДС | |||

| 3. На имущество | |||

| 4. Единый социальный | |||

| 5. С продаж | |||

| 6. На рекламу | |||

| 7. ……………………. |

Следующие таблицы (см. табл. 4 и 5) показывают какие затраты должны быть осуществлены предприятием для производства и реализации продукции. Себестоимость продукции может определяться одним из трех основных методов: составление калькуляции себестоимости по калькуляционным статьям затрат (см. табл. 4), составление сметы затрат на производство и реализацию продукции (см. табл. 5) или рассчитывается по формуле (см. формулу 1), аргументы которой должны быть детально расшифрованы и расписаны. Метод определения себестоимости продукции выбирается в зависимости от тех данных, которыми обладает разработчик проекта. При прочих равных условиях целесообразнее рассчитывать калькуляцию себестоимости продукции.

Таблица 4

Калькуляция СЕБЕСТОИМОСТИ продукции, д.е.

| Статья затрат | На единицу | На годовой объем |

| 1. Сырье, материалы и полуфабрикаты | ||

| 2. Топливо и энергия | ||

| 3. Возвратные отходы | ||

| 4. Транспортно-заготовительные расходы | ||

| 5. Оплата труда | ||

| 6. Отчисления на социальные нужды | ||

| 7. Амортизационные отчисления | ||

| 8. Общепроизводственные расходы | ||

| 9. Общехозяйственные расходы | ||

| Итого производственная себестоимость | ||

| 10. Коммерческие расходы | ||

| Итого полная себестоимость |

Таблица 5

СМЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮПРОДУКЦИИ, д.е.

| Статья затрат | Сумма на год |

| 1. Сырье, материалы, полуфабрикаты, энергия, топливо | |

| 2. Оплата труда | |

| 3. Отчисления на социальные нужды | |

| 4. Амортизационные отчисления | |

| 5. Арендная плата | |

| 6. Проценты по кредиту | |

| 7. Прочие расходы: | |

| 7.1. Транспортные расходы | |

| 7.2. Реклама | |

| 7.3. Представительские | |

| 7.4. Иные расходы, относимые на себестоимость продукции | |

| Итого полная себестоимость |

СС=ПерР+ПостР , (1)

где СС – себестоимость продукции ;

ПерР – переменные расходы ;

ПостР – постоянные расходы.

Следующая таблица (см. табл. 6) показывает, каким образом предприятие планирует привлекать и возвращать заемные средства. Существует два основных направления привлечения дополнительного капитала: наращивание собственного капитала, получаемого в качестве вклада инвесторов и увеличение заемного капитала, предоставляемого кредитными учреждениями в качестве долгосрочных и краткосрочных кредитов на определенных условиях.

Существует правило финансового менеджмента, которое можно перефразировать следующим образом: кредитные ресурсы более эффективно привлекать, чем наращивать собственный капитал, при условии, что рентабельность функционирующего капитала на предприятии выше платы за кредит.

Таблица 6

ПОЛУЧЕНИЕ И Выплата кредита и процентов по кредиту, д.е.

| 01.10.200_ | 01.11.200_ | 01.12.200_ | 01.01.200_ | Итого | |

| Получение кредита | |||||

| Тело кредита | |||||

| Проценты | |||||

| ВСЕГО |

В финансовом плане бизнес-проекта приводится конечная (оптимизированная) таблица «Получения и выплаты кредита и процентов по кредиту».

Следующая таблица (см. табл. 7) отражает операционную деятельность предприятия, показывает ее эффективность (покрытие затрат на производство и реализацию продукции доходами от ее реализации) и величину получаемой прибыли.

Таблица 7

Прогноз доходов и расходов фирмы, д.е.

| Наименование показателя | 200_ | 200_ | 200_ |

| 1. Выручка от реализации | |||

| 2. Необходимые отчисления с выручки | |||

| 3. Чистая выручка | 1-2 | ||

| 4. Переменные расходы | |||

| 5. Маржинальная прибыль | 3-4 | ||

| 6. Постоянные расходы | |||

| 7. Прибыль от операций | 5-6 | ||

| 8. Проценты за кредит и тело кредита | |||

| 9. Амортизационные отчисления | |||

| 10. Доходы от прочей реализации | |||

| 11. Внереализационные доходы | |||

| 12. Валовая прибыль проекта | 7-8+9±10±11 | ||

| 13. Налоги | |||

| 14. Прибыль, остающаяся в распоряжении предприятия | 12-13 | ||

| 15. Прочие вычеты | |||

| 16. Дивиденды, проценты | |||

| 17. Нераспределенная прибыль | 14-15-16 | ||

Заполняя таблицу «Прогноз доходов и расходов» необходимо придерживаться следующего правила. В случае если значение прибыли от операций на первых шагах расчета отрицательное, а значение маржинальной прибыли положительное, то можно продолжать разработку финансового плана бизнес-проекта дальше. Если значение маржинальной прибыли отрицательно, то необходимо оптимизировать себестоимость продукции, корректируя производственный и организационный план бизнес-проекта.

Следующая таблица (см. табл. 8) – это таблица прогноза движения реальных денег (потока реальных денег, движения наличности, Cash Flow) является завершающей стадией финансовых расчетов по проекту. Таблица показывает обеспеченность финансовыми ресурсами процесса реализации проекта на каждом шаге расчета.

Таблица потока реальных денег является основным документом, предназначенным для определения потребности в капитале, выработки стратегии финансирования предприятия, а также оценки эффективности его использования.

Таблица потока реальных денег состоит из трех частей: потока реальных денег от операционной и производственной деятельности; потока реальных денег от инвестиционной деятельности и потока реальных денег от финансовой деятельности.

Все поступления и платежи отображаются в таблице в те же периоды времени, которые соответствуют фактическим датам осуществления этих платежей, с учетом времени задержки за поставки материалов и комплектующих изделий, условий реализации продукции (в кредит, под реализацию, с авансовым платежом), а также условий формирования производственных запасов. Остаток денежных средств используется предприятием для выплат, на обеспечение деятельности последующих периодов: инвестиций, погашения займов, выплаты налогов и личное потребление.

При анализе и оценке таблицы потока реальных денег важно помнить основное условие успешной реализации проекта. Если на любом шаге расчета значение сальдо реальных денег получается отрицательным, то рассчитанный бизнес-проект в данном виде реализован быть не может независимо от значений интегральных показателей эффективности. В этом случае разделы бизнес-проекта должны быть откорректированы. Корректировку разделов бизнес-проекта рекомендуется проводить в следующем порядке: оптимизация финансового плана, оптимизация организационного плана, оптимизация или корректировка производственного плана, корректировка плана маркетинга. После каждой очередной оптимизации и корректировки все разделы бизнес-проекта должны быть пересчитаны заново. Итерации повторяются до тех пор, пока значение сальдо накопленных реальных денег станет не отрицательным.

Таблица 8

ПРОГНОЗ ДВИЖЕНИЯ РЕАЛЬНЫХ ДЕНЕГ, д.е.

| Наименование показателя | Расчет |

| 1. Поток реальных денег от инвестиционной деятельности | |

| 1.1. Здания, сооружения | |

| 1.2. Машины и оборудование | |

| 1.3. Итого | 1.3.=1.1.+1.2. |

| 1.4. Издержки подготовительного периода. | |

| 1.5. Доходы/Расходы от инвестиционной деятельности. | 1.5.=1.3.-1.4. |

Продолжение таблицы 8

| Наименование показателя | Расчет |

| 2. Поток реальных денег от операционной деятельности. | |

| 2.1. Выручка | |

| 2.2. Общие издержки | |

| 2.3. Результат от операций | 2.3.=2.1.-2.2. |

| 2.4. Налоги, сборы, отчисления | |

| 2.5. Амортизационные отчисления | |

| 2.6. Чистый приток от операций | 2.6.=2.3.-2.4.+2.5. |

| 3. Поток реальных денег от финансовой деятельности | |

| 3.1. Собственный капитал | |

| 3.2. Увеличение (уменьшение) кредитных ресурсов | |

| 3.3. Выплата дивидендов | |

| 3.4. Чистый приток от финансовой деятельности | 3.4.=3.1.+3.2.-3.3. |

| 4. Чистый денежный поток. | 4=1.5+2.6.+3.4. |

| 5. Сальдо накопленных реальных денег | 5(i)=4(i)+5(i-1) |

В следующей таблице (см. табл. 9) приводится прогнозный баланс по шагам расчета. Балансовая ведомость отражает финансовое состояние предприятия в определенный момент времени и показывает, насколько устойчиво финансовое положение предприятия, реализующего проект в каждый момент времени.

Баланс состоит из двух частей: актива и пассива, суммарные значения которых всегда должны быть равны между собой (в проекте прогнозные значения могут отличаться друг от друга на 1-2 процента). Актив представляет собой перечень того, что имеет предприятие в собственности. Пассив показывает, кому и сколько предприятие должно. То есть, это равенство означает, что, то, чем предприятие владеет, оно должно или кредиторам, или его владельцам.

Таблица 9

ПРОГНОЗНЫЙ БАЛАНС, д.е.

| Наименование статьи | Первоначальное состояние | 200_ | 200_ |

| 1. Средства на счете | |||

| 2. Счета к получению | |||

| 3. Запасы | |||

| 4. Предоплаченные расходы | |||

| 5. Ценные бумаги | |||

| Итого текущие активы | |||

| 6. Земля |

Продолжение таблицы 9

| Наименование статьи | Первоначальное состояние | 200_ | 200_ |

| 7. Здания и сооружения | |||

| 8. Оборудование | |||

| 9. Прочие активы | |||

| 10. Незавершенное производство | |||

| Итого суммарные активы | |||

| 11. Отсроченные налоговые платежи | |||

| 12. Счета к оплате | |||

| 13. Краткосрочные кредиты | |||

| 14. Полученные авансы | |||

| Итого краткосрочные обязательства | |||

| 15. Долгосрочные займы | |||

| 16. Акционерный капитал | |||

| 17. Нераспределенная прибыль | |||

| Итого суммарные пассивы |

Кроме таблиц в финансовом плане обязательно приводятся пять показателей эффективности бизнес-проекта и деятельности предприятия, внедряющего проект.

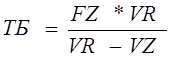

Первый из них – это расчет точки безубыточности (порог рентабельности, точка окупаемости). В простейшем случае точка безубыточности может быть определена в натуральном выражении по формуле 2.

, (2)

, (2)

где ТБ – точка безубыточности;

FZ – условно-постоянные затраты на весь объем производства;

C – цена за единицу продукции;

VZ – условно-переменные затраты, приходящиеся на единицу продукции.

В случаях, когда нет возможности определить значение условно-переменных издержек на единицу продукции, либо планируется производство и реализация широкого ассортимента продукции, более удобно рассчитывать точку безубыточности в стоимостном выражении по формуле 3.

, (3)

, (3)

где VR – объем продаж.

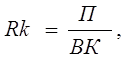

Второй показатель – это рентабельность вложенного (собственного, заемного, перманентного) капитала.

(4)

(4)

где Rk – рентабельность вложенного капитала;

П – прибыль предприятия;

ВК – сумма вложенного капитала.

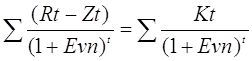

Третий показатель – внутренняя норма доходности (IRR). Это та норма дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям (см. формулу 5).

, (5)

, (5)

где Rt – результат от операционной деятельности на t-ом шаге расчета;

Zt – затраты на t-ом шаге расчета без капиталовложений;

Evn – внутренняя норма доходности;

Kt – капиталовложения на t-ом шаге расчета;

t – шаг расчета.

Значение внутренней нормы доходности можно определить либо путем многочисленных подстановок различных величин Evn, либо используя встроенную функцию финансового калькулятора или специального пакета прикладных программ.

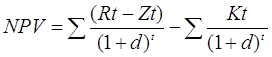

Четвертый показатель – чистый приведенный доход (чистая приведенная стоимость, чистая текущая стоимость, NPV). Это приведенная стоимость будущих дисконтированных эффектов, за вычетом приведенной стоимости инвестиционных затрат (см. формулу 6).

, (6)

, (6)

где NPV – чистая приведенная стоимость;

d – коэффициент дисконтирования.

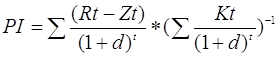

Пятый показатель – индекс прибыльности (индекс доходности). Отношение поступлений от реализации проекта к выплатам по его реализации. Для эффективных проектов не должен быть меньше единицы.

, (7)

, (7)

где PI – индекс прибыльности;

Kt – капиталовложения на t-ом шаге расчета;

Rt – результаты, достигаемые на t-ом шаге расчета;

Zt – затраты, осуществляемые на t-ом шаге расчета;

Количество таблиц и различных показателей зависит от вида разрабатываемого бизнес-проекта и при необходимости оно может быть уменьшено или увеличено.

Производя любые расчеты, прогнозируя возможности развития ситуации и изменения внешних и внутренних факторов, мы встречаемся с неопределенностью. Свою сконцентрированную сущность неопределенность проявляет в риске, который в проекте необходимо идентифицировать, максимально уменьшить, разработать методы управления, а при возможности устранить.

Похожие работы

... и структура единовременных затрат показана в таблице 4. Структура единовременных затрат на реализацию инновационного проекта по оказанию сбытовых услуг ЗАО “Диана”. Таблица 8. Содержание затрат Сумма [руб] 1. Затраты на госрегистрацию ООО “Ольвира” 1.1 Оплата 50 % уставного фонда 4174500 1.2 Оплата регистрационного сбора в ...

... он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе. Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения. 3. ПРОЕКТ БИЗНЕС-ПЛАНА Приложение 1 к приказу РАО «ЕЭС России» от № "Утверждаю" Председатель Совета директоров ...

... споров. [35] На наш взгляд, франчайзинг так же имеет ряд положительных особенностей и для экономики нашей страны в целом. Ведь сама суть франчайзинга предусматривает мощную систему обучения малому бизнесу, ни в одном университете предприниматель не получит такого качественного практического обучения со стороны опытных, заинтересованных в успехе своих «учеников» преподавателей, как в учебных ...

... этих условиях деловое планирование или бизнес-планы должны объединить все этапы реализации предпринимательских проектов: от выбора стратегической или тактической цели до ее полной реализации на соответствующем рынке. Бизнес-планирование включает такие этапы, как выбор и обоснование вида деятельности, выявление наиболее реальных проектов ее осуществления, экономическую оценку затрат и результатов, ...

0 комментариев