Введение в бизнес-планирование

Меморандум о конфиденциальности

Рынок потребителя

Рынок цен

Продвижение товара на рынке

Финансовый план

План риска и страхования

Оценка эффективности бизнес-проекта

Финансовая состоятельность проекта;

Определяется реальная, не связанная с инфляцией, динамика ценовых изменений;

Навигация

Финансовая состоятельность проекта;

Разработка и оценка типового бизнес-проекта

142085

знаков

22

таблицы

2

изображения

1. финансовая состоятельность проекта;

2. экономическая эффективность инвестиций.

Основная задача, решаемая при определении финансовой состоятельности проекта – оценка его ликвидности. Под ликвидностью понимается способность проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам. Последние включают в себя все выплаты, связанные с осуществлением проекта.

Оценка ликвидности инвестиционного проекта должна основываться на «бюджетном подходе», то есть планирования движения денежных средств. Для этого весь срок жизни проекта разбивается на несколько временных отрезков – «интервалов планирования», каждый из которых затем рассматривается в отдельности с точки зрения соотношения притоков и оттоков денежных средств. Продолжительность интервалов планирования определяется уровнем прединвестиционных исследований, возможностью подготовки исходной информации, сроком жизни проекта. Как правило, для краткосрочных и среднесрочных инвестиционных проектов она составляет месяц, квартал или полугодие, а для крупномасштабных и длительных проектов – год.

С позиции бюджетного подхода ликвидность означает положительное сальдо баланса поступлений и платежей в течение всего срока жизни проекта. Отрицательные значения накопленной суммы денежных средств свидетельствуют об их дефиците. Нехватка наличности для покрытия всех имеющихся расходов в каком-либо из временных интервалов фактически означает банкротство проекта и соответственно делает недостижимыми все возможные последующие «успехи».

Оценка финансовой состоятельности инвестиционного проекта основывается на трех формах финансовой отчетности, называемых в литературе «базовыми формами финансовой оценки»:

1. отчет о прибыли и убытках;

2. отчет о движении денежных средств;

3. балансовый отчет.

Все три базовые формы основываются на одних и тех же исходных данных и должны быть связаны друг с другом. Каждая из форм представляет информацию о проекте в законченном виде, но по своей, отличной от двух других, точке зрения. Это связано еще и с тем, что разные стороны, принимающие участие в осуществлении инвестиционного проекта, по-разному воспринимают информацию о нем. Так, для держателей проекта или совладельцев будущего предприятия наибольший интерес будет представлять отчет о прибыли, тогда как для кредиторов более важными будут отчет о движении денежных средств и балансовый отчет.

Отчет о прибыли составляется для того, чтобы проиллюстрировать соотношение доходов, получаемых в процессе производственной деятельности предприятия (проекта) в течение какого-либо периода времени, с понесенными в этот же период расходами, связанными с полученными доходами. Иными словами, отчет о прибыли необходим для оценки эффективности текущей (хозяйственной) деятельности.

Анализ соотношения доходов с расходами позволяет оценить резервы увеличения собственного капитала проекта. Еще одна функция, выполняемая этой формой – расчет величин различных налоговых выплат и дивидендов.

Отчет о движении денежных средств (отчет о формировании и использовании источников финансирования) – важнейшая форма оценки инвестиционного проекта. Необходимость подготовки данного отчета обусловлена тем, что понятия «доходы» и «расходы», используемые в отчете о прибыли, не отражают напрямую действительность движения денежных средств: затраты на реализованную продукцию не всегда относятся к тому же временному интервалу, в котором последняя была отгружена потребителю. Кроме того, в отчете о прибыли отсутствует информация о других направлениях деятельности предприятия, кроме производственной (хозяйственной), а именно о финансовой или инвестиционной деятельности.

Отчет о движении денежных средств представляет информацию, характеризующую операции, связанные, во-первых, с образованием источников финансовых ресурсов, а во-вторых, с использованием этих ресурсов.

Важным моментом является то, что в качестве оттока средств при подготовке данной формы выступают не все текущие затраты проекта, а только операционные расходы, представляющие собой сумму прямых и накладных расходов и не включающие амортизационные отчисления и финансовые накладные расходы (проценты) и процентные платежи. Амортизационные отчисления, являясь одной из статей затрат, не означают в действительности уменьшения денежных средств проекта. Напротив, накопленный износ постоянных активов – это один из источников финансирования развития проекта. Отсюда вытекает один из простейших способов оценки объема свободных денежных средств, которым располагает проект: он равен сумме чистой прибыли и амортизационных отчислений за установленный промежуток времени.

В то же время следует обратить внимание на то, что погашение внешней задолженности осуществляется за счет свободных денежных средств, а не из прибыли. Отсюда следует, что наличие прибыли не является единственным критерием успешности развития инвестиционного проекта.

Балансовый отчет – это традиционный бухгалтерский баланс. В целях удобства анализа, а также в связи с отсутствием необходимости и возможности большой степени детализации в проектной практике используется баланс в агрегированной, то есть укрупненной форме (такой баланс называется также аналитическим или синтетическим).

Назначение данной формы финансовой оценки инвестиционного проекта заключается в иллюстрации динамики изменения структуры имущества проекта (активов) и источников его финансирования (пассивов).

Балансовый отчет позволяет решить вопросы обеспеченности проекта оборотным капиталом.

С точки зрения планирования инвестиционного проекта целесообразно рассматривать по отдельности потребность в оборотных средствах для обеспечения устойчивого процесса производства и учетное понятие оборотного капитала. Отличительным признаком при выборе той или иной статьи текущих активов для расчета рабочего (необходимого для нормального функционирования проекта) капитала должна стать возможность нормирования его величины.

В процессе своего осуществления инвестиционный проект должен обеспечивать достижение двух главных целей бизнеса: получение приемлемой прибыли на вложенный капитал и поддержание устойчивого финансового состояния. Анализ успешности решения этих задач, а также сопоставление между собой различных проектов и вариантов расчетов с различными наборами исходных данных, могут быть выполнены с помощью коэффициентов финансовой оценки.

Методы расчета показателей финансовой оценки в практике анализа финансового состояния действующих предприятий, позволяют определить неочевидные тенденции развития и оценить реальную эффективность политики в области финансов, маркетинга и инвестиций. При подготовке проектов, напротив, информация, получаемая с помощью этих методов, обречена на чисто иллюстративный характер, являясь лишь одним из результатов обработки заранее заданного набора исходных данных. Тем не менее, ценность использования финансовых коэффициентов для оценки инвестиционных проектов вполне очевидна. Она заключается в использовании системы стандартизированных критериев, которые могут выступать в качестве целевых функций при выборе оптимального сочетания исходных параметров.

На основании информации, содержащейся в базовых формах финансовой оценки, могут быть рассчитаны десятки коэффициентов, которые следует подразделить на три основные группы:

1. показатели рентабельности;

2. показатели оценки использования инвестиций;

3. показатели оценки финансового состояния.

Вторым направлением коммерческой оценки инвестиционного проекта является его экономическая оценка (оценка эффективности инвестиций).

В условиях совершенной конкуренции критерием эффективности инвестиционного проекта является уровень прибыли, полученной на вложенный капитал. При этом под прибыльностью, рентабельностью или доходностью следует понимать не просто прирост капитала, а такой темп его увеличения, который, во-первых, полностью компенсирует общее (инфляционное) изменение покупательной способности денег в течение рассматриваемого периода, во-вторых обеспечит минимальный гарантируемый уровень доходности, и в-третьих, покроет риск инвестора, связанный с осуществлением проекта.

В связи с этим необходимо пояснить понятие «стоимости капитала». С одной стороны, для предпринимателя (заемщика) стоимостью капитала является величина процентной ставки, которую он должен будет заплатить за возможность использовать финансовые ресурсы в течение определенного периода времени. С другой стороны, оценивая целесообразность получения кредита, предприниматель должен ориентироваться на средний сложившийся уровень прибыли, приносимый капиталом.

Очевидно, что при совершенной конкуренции оба измерителя стоимости капитала должны быть равны или близки по уровню. В действительности единой нормы процента и прибыли не существует.

Напротив, имеет место множество различных процентных ставок: по краткосрочным и долгосрочным ссудам, облигациям и так далее.

Инвесторы выбирают наиболее выгодную форму вложения денежных средств из нескольких альтернативных вариантов (так называемый «принцип альтернативности»). Для совершенного инвестора, то есть лица, не имеющего других интересов, кроме стремления к максимально возможной в данный момент времени величине нормы прибыли, все инвестиционные проекты, обеспечивающие равные уровни доходности, являются одинаково привлекательными.

Рассматривая роль стоимости капитала в принятии решения об инвестициях, необходимо учитывать влияние инфляции. Ее действие проявляется в уменьшении общей покупательной способности денег. Все участники рынка финансовых ресурсов включают темп инфляционного обесценивания в стоимость капитала. Назначаемая ссудодателем ставка процента в этом случае называется «номинальной», «объявленной» или «брутто-ставкой». Номинальная ставка в связи с инфляцией всегда оказывается численно больше реальной (действительной) процентной ставки, соотносимой с истинной нормой доходности, измеряемой в денежных единицах с постоянной покупательной способностью.

Следовательно, может быть сделано следующее заключение: проект будет привлекательным для потенциальных инвесторов, если его реальная норма доходности будет превышать таковую для иного способа вложения капитала.

Таким образом, проблема оценки привлекательности инвестиционного проекта заключается в определении уровня его доходности (нормы прибыли).

Различают два основных подхода к решению данной проблемы, в соответствии с которыми и методы оценки эффективности инвестиций предлагается разделить на две группы:

1. простые (статические) методы, оперирующие отдельными «точечными» (статическими) значениями исходных показателей и не учитывающие всю продолжительность срока жизни проекта, а также неравнозначность денежных потоков, возникающих в различные моменты времени;

2. методы дисконтирования, оперирующие понятием «временных рядов» и требующие применения специального математического аппарата и более тщательной подготовки исходной информации.

Простые (статические) методы оценки эффективности инвестиций широко распространены для быстрой оценки проектов на предварительных стадиях разработки в силу их простоты и иллюстративности.

Среди простых методов определения целесообразности направления капитала для реализации инвестиционного бизнес-проекта чаще всего используются:

1. расчет простой нормы прибыли;

2. расчет срока окупаемости инвестиций.

Простая норма прибыли (простой темп возврата) представляет собой аналог показателя рентабельности капитала – показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования.

Смысл простой нормы прибыли состоит в оценке того, какая часть инвестиционных затрат возвращается (возмещается) в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину простой нормы прибыли с минимальным или средним уровнем доходности, потенциальный инвестор может прийти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного бизнес-проекта.

Преимущества метода:

1. простота расчетов;

2. оценка прибыльности проекта.

Недостатки метода:

1. не учитывает ценность будущих поступлений;

2. существует большая зависимость от выбранной в качестве ставки сравнения величины чистой прибыли;

3. расчетная норма прибыли играет роль средней за весь период.

Величина простой нормы прибыли находится в сильной зависимости от того, какой именно период будет выбран для расчета значения чистой прибыли. Рекомендуется выбирать наиболее характерный (так называемый «нормальный») интервал планирования.

Это может быть период, в котором проектом уже достигнуты планируемый уровень производства или полное освоение производственных мощностей, но еще продолжается погашение первоначально полученных кредитных ресурсов.

Срок окупаемости (период возмещения) определяет продолжительность периода, в течение которого проект будет работать «на себя» или другими словами ожидаемый период возмещения первоначальных вложений из чистых поступлений (денежные поступления за вычетом расходов), то есть исчисляется тот период времени, за который поступления от операционной деятельности предприятия покроют затраты на инвестиции. Весь объем генерируемых проектом денежных средств, к которым относятся сумма прибыли и амортизации, засчитывается как возврат на первоначально инвестированный капитал.

Расчет срока окупаемости производится путем постепенного, шаг за шагом, вычитания из общего объема капитальных затрат суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (как правило, год). Интервал, в котором остаток становится отрицательным, знаменует собой искомый «срок окупаемости». Если этого не произошло, значит, последний превышает либо горизонт расчетов, а, следовательно, его необходимо удлинить, либо срок жизни проекта, следовательно, проект необходимо откорректировать. Точность этого метода зависит от частоты разбиения горизонта планирования или срока жизни проекта на шаги расчета или интервалы планирования.

Преимущество этого метода: простота расчетов, поэтому он иногда используется как простой метод оценки риска инвестирования. Кроме этого, данный метод можно использовать для оценки проектов выпуска продукции, спрос на которую нестабилен; для оценки инвестиций небольших фирм с маленьким денежным оборотом или для быстрого оценивания проектов в условиях дефицита ресурсов.

Недостатки данного метода:

1. выбор нормативного срока окупаемости может быть субъективен;

2. метод не учитывает доходность проекта за пределами срока окупаемости, следовательно, не может быть использован для сравнения вариантов проектов с одинаковыми периодами окупаемости, но разными сроками жизни;

3. метод не годится для оценки проектов, нацеленных на выпуск принципиально новой продукции;

4. точность расчетов по такому методу в большой степени определяется частотой разбиения срока жизни проекта на интервалы планирования;

5. «статичность» показателя, то есть невозможность учета временной стоимости денег.

Основываясь на недостатках метода можно сделать вывод о том, что данный показатель должен служить не критерием выбора, а использоваться в качестве ограничения при принятии решения.

Главный же недостаток простых методов оценки эффективности инвестиций заключается в игнорировании факта неравноценности неодинаковых сумм поступлений и платежей, относящихся к разным периодам времени. Понимание и учет этого факта имеет чрезвычайно важное значение для корректной оценки проектов, связанного с долгосрочным вложением капитала. Такая оценка осуществляется с помощью методов дисконтирования.

В практике оценки эффективности инвестиционных проектов используются различные модификации методов дисконтирования, среди которых наибольшее распространение получили расчеты показателей чистой текущей стоимости проекта, индекса прибыльности, нормы прибыли, внутренней нормы доходности и период окупаемости.

Эффективность инвестиций определяется прежде всего соотношением результатов осуществления проекта (в виде поступлений от реализации производимой продукции) и затрат, необходимых для достижения этих результатов.

С показателем «Чистая текущая стоимость» (NPV) может быть связано множество недоразумений, связанных с неоднозначностью перевода английских терминов. Например, Net Present Value (NPV) переводят как «чистая текущая ценность», «чистая приведенная стоимость», «чистый дисконтированный доход». Поэтому, целесообразным является использование в тексте бизнес-проекта английской аббревиатуры после названия критерия.

Инвестору, следует отдавать предпочтение проектам с положительным значением NPV. Отрицательное значение NPV свидетельствует о неэффективности использования денежных средств.

Одним из основных факторов, определяющих величину NPV, является масштаб деятельности, проявляющийся в «физических» объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений.

Так как при определении величины прибыли от операции не учитываются проценты за кредиты, чистый доход представляет собой ту сумму, в пределах которой могут осуществляться платежи за привлеченные источники финансирования (как собственные, так и заемные) без ущерба для основного капитала проекта.

Особый интерес представляет сопоставление суммарного чистого дохода с полными инвестиционными издержками. Таким образом, потенциальный инвестор (акционер или кредитор) может определить максимально возможный общий уровень доходности вложенного капитала. В то же время для владельца проекта или собственника более значимым будет расчет величины чистого дохода с учетом того, что часть его может быть направлена на выплату процентов и погашение внешней задолженности.

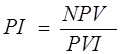

Индекс прибыльности (PI) или коэффициент чистой текущей стоимости – показывает относительную прибыльность проекта или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений. Используются различные подходы к его исчислению.

При оценке наиболее часто PI рассчитывается следующим образом (см. формулу 8).

,

(8)

,

(8)

где PI – индекс прибыльности;

PVI – дисконтированная стоимость инвестиционных затрат.

В этом случае критерием принятия решения является неотрицательная величина индекса прибыльности.

Проекты с большим значением PI являются более устойчивыми. Однако, очень большие значения PI не всегда соответствуют высокому значению NPV и наоборот. Дело в том, что проекты, имеющие большое значение NPV не обязательно эффективны, а значит, имеют небольшой индекс прибыльности.

Для использования метода чистой текущей стоимости проекта необходимо заранее устанавливать величину ставки сравнения (коэффициента дисконтирования), что представляет собой определенную проблему и требует использования тщательной экспертной оценки. Поэтому более широкое распространение получил метод, в котором субъективный фактор сведен к минимуму, а именно, расчет внутренней нормы прибыли или окупаемости.

Внутренняя норма доходности проекта (IRR) – это значение ставки дисконтирования, при которой чистая текущая стоимость проекта (NPV) равна нулю.

В этой точке суммарный дисконтированный поток затрат равен суммарному дисконтированному потоку выгод. Критерий позволяет инвестору оценить целесообразность вложения средств. Если банковская учетная ставка больше значения внутренней нормы доходности, то инвестору выгоднее будет положить деньги в банк.

За рубежом в финансовой практике часто расчет IRR применяют в качестве первого шага количественного анализа капиталовложений. В дальнейшем отбирают те проекты, IRR у которых не ниже 15%-20%. Значение внутренней нормы доходности проектов, принятых для инвестирования, варьируется в зависимости от отрасли экономики (оценивается степень риска) и формы собственности (частные инвесторы, преследуя только свои интересы, требуют гораздо большего уровня нормы прибыли, чем государство, решающее социальные задачи).

Точный расчет значения внутренней нормы доходности можно провести только на компьютере, а приближенный расчет можно провести в ручную.

Возможна ситуация, когда точек пересечения (ставок сравнения) будет несколько, например, в случае оценки проектов с двумя разнесенными во времени фазами инвестирования. В таком случае рекомендуется ориентироваться на наименьшее значение ставки сравнения (внутренней нормы прибыли).

Формальное определение значения внутренней нормы прибыли заключается в том, что это та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков. При расчете этого показателя предполагается полная капитализация получаемых чистых доходов, то есть все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности.

Вместе с тем, смысл показателя внутренней нормы прибыли может быть интерпретирован в нескольких вариантах:

1. внутренняя норма прибыли может трактоваться как максимальная ставка платы за привлекаемые источники финансирования проекта, при которой этот проект остается безубыточным. В случае оценки эффективности общих инвестиционных затрат, например, это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала – наибольший уровень дивидендных выплат;

2. значение внутренней нормы прибыли может трактоваться как нижний гарантированный уровень прибыльности инвестиционных затрат. Если он превышает среднюю стоимость капитала в данном секторе инвестиционной активности и с учетом степени инвестиционного риска данного проекта, то этот проект может быть рекомендован к осуществлению;

3. внутренняя норма прибыли может трактоваться также как предельный уровень окупаемости (доходности) инвестиций, что может быть критерием целесообразности дополнительных капиталовложений.

Внутренняя норма прибыли находится обычно методом итерационного подбора значений ставки сравнения при вычислении чистой текущей стоимости проекта (NPV). Специальные микрокалькуляторы, а также все деловые пакеты программ для персональных компьютеров, включая табличные процессоры, содержат встроенную функцию для расчета значения внутренней нормы прибыли.

Недостатком критерия внутренней нормы доходности является то, что он не может использоваться при анализе инвестиционных проектов с неординарными потоками платежей. В ординарном инвестиционном проекте один или несколько оттоков сменяются серией поступлений денежных средств. Если же в проекте предполагается отток денежных средств в ходе его реализации или по окончании, этот поток называется неординарным.

Наиболее распространена проблема при анализе неординарного проекта – множественность IRR, так как уравнение NPV=0 – это многочлен n-ной степени, который может иметь n различных корней.

Поэтому в качестве критерия эффективности неординарных потоков используется показатель модифицированной внутренней нормы доходности (modified IRR, MIRR), который определяется из следующего уравнения (см. формулу 9).

, (9)

, (9)

где It – первоначальное вложение средств;

d – коэффициент дисконтирования;

CFt – поступление денежных средств в конце периода t;

Норма прибыли – отношение приведенной прибыли к приведенным затратам.

Если значение нормы прибыли больше единицы, то доходность проекта выше, чем минимально требуемая, и проект считается привлекательным. Таким образом, данное отношение показывает до какого уровня можно увеличить затраты, чтобы не превратить проект в финансово непривлекательное предприятие.

Период окупаемости (PBP) – это тот период времени, за который поток дисконтированных проектных доходов станет равным дисконтированному потоку затрат. Значение критерия не должно быть больше срока жизни проекта.

Срок окупаемости инвестиционного проекта – это период времени, необходимый для получения такого объема денежных поступлений, который превысил бы инвестиционные капиталовложения.

Вторая группа показателей оценки эффективности инвестиционного проекта – показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального и местного бюджета.

Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной, региональной финансовой поддержки, является бюджетный эффект, который определяется как превышение доходов соответствующего бюджета над расходами в связи с осуществлением данного проекта.

На основе показателей годовых бюджетных эффектов определяются дополнительные показатели бюджетной эффективности: внутренняя норма бюджетной эффективности, срок окупаемости бюджетных затрат, степень финансового участия государства в реализации проекта.

Третья группа – показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных проектов (существенно затрагивающих интересы города или региона) рекомендуется обязательно оценивать их экономическую эффективность.

Данная группа показателей разбивается на три части: показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов всего государства (в их состав входят: конечные производственные результаты, прямые финансовые результаты, кредиты и займы иностранных государств, банков, фирм, поступления от импортно-экспортной деятельности); показатели экономической эффективности на уровне региона (в их состав входят: региональные производственные результаты, косвенные финансовые результаты, получаемые предприятиями и населением региона) и показатели экономической эффективности на уровне предприятия (выручка от реализации, эффективность использования основных и оборотных средств и фондов).

Четвертая группа – показатели оценки социальных и экологических последствий проекта, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.

Оценка социальных результатов проекта предполагает, что проект соответствует социальным нормам, стандартам и условиям соблюдения прав человека. Предусматриваемые проектом мероприятия по созданию, сохранению рабочих мест, поддержанию нормальных условий труда и отдыха, обеспечению их продуктами питания, жилой площадью и объектами социальной инфраструктуры.

Основными видами социальных результатов проекта, подлежащих отражению в расчетах эффективности, являются: изменение количества рабочих мест в регионе, улучшение жилищных и культурно-бытовых условий работников, изменение условий труда, изменение структуры производственного персонала, изменение надежности снабжения населения отдельными видами товаров, изменение уровня здоровья, экономия свободного времени населения.

Оценка экологичности проекта предусматривает: определение экологичности технологического процесса и производимой продукции, оценка возможности утилизации использованной продукции и ее упаковки, оценка экологичности отходов производства и мероприятий по восстановлению нанесенного ущерба природе.

При оценке коммерческой состоятельности инвестиционных проектов появляется проблема точности этой оценки, которая состоит в сочетании приближенных количественных методов и грамотной интерпретации результатов расчетов. При этом возможно осуществление расчетов одним из двух методов: в постоянных или текущих ценах.

Каждый из этих методов решает свои задачи. Так, расчеты, выполненные в постоянных ценах, обеспечивают сопоставимость во времени показателей, а расчеты в текущих ценах позволяют оценить потоки денежных средств, более соответствующие реальной действительности.

Преимущества расчетов в постоянных ценах состоят в следующем:

1. лицо, принимающее решение, получает возможность взвесить и оценить планируемые результаты осуществления проекта, не выходя за рамки существующего на момент принятия решения масштаба цен;

2. возможность легко рассчитать и проследить реальную динамику таких показателей как объемы продаж, цены реализации, себестоимость продукции, рентабельность продукции и так далее.

Но и здесь возникает ряд проблем. Если вся исходная информация для оценки проекта была подготовлена в едином масштабе цен (без учета инфляции), то все результаты расчетов, включая величину нормы прибыли, также будут получены в реальном измерении. Внутренняя норма прибыли, будучи одной из форм оценки стоимости капитала, должна сопоставляться, в частности, с действующими ставками ссудного процента. Однако практически все объявленные банковские ставки являются номинальными, то есть включают в качестве одной из составляющих темп инфляции. Поэтому для сопоставления с расчетным значением внутренней нормы прибыли и для использования в самих расчетах процентные ставки должны быть очищены от инфляции и пересчитаны в реальные.

При использовании в расчетах постоянных цен делается еще одно допущение, которое состоит в предположении об одинаковых темпах роста всех элементов исходных данных проекта. Если эксперт обладает достоверной информацией, позволяющей ему прогнозировать относительно более быстрый или замедленный рост цен на тот или иной компонент проекта, то это необходимо учесть при расчетах.

В отличие от метода расчета в постоянных ценах метод расчета в текущих ценах позволяет увидеть реальную картину происходящих процессов, а в дальнейшем, после начала осуществления проекта, и сопоставлять проектируемые значения показателей с уже достигнутыми. Но и при использовании этого метода возникает ряд проблем:

1. в условиях инфляции объемы поступлений от реализации продукции, так же как и большая часть всех текущих расходов увеличиваются, соответственно увеличивается и масса прибыли, и сумма налоговых выплат, причем, любые меры по учету и компенсированию воздействия инфляционного роста цен на финансовые и экономические показатели функционирования проекта будут неизбежно иметь запаздывающий характер;

2. поскольку величина амортизационных отчислений, включаемых в текущие затраты, представляет собой фиксированные суммы, то их удельный вес в себестоимости уменьшается, а накопления не позволяют произвести адекватную замену изношенных фондов;

3. процентные выплаты, включаемые в текущие затраты, увеличиваются за счет общего увеличения цен, действительный же отток средств определяется реальной ставкой процента.

Подготовка исходных данных для оценки инвестиционного проекта в случае использования текущих цен происходит в два этапа:

Похожие работы

... и структура единовременных затрат показана в таблице 4. Структура единовременных затрат на реализацию инновационного проекта по оказанию сбытовых услуг ЗАО “Диана”. Таблица 8. Содержание затрат Сумма [руб] 1. Затраты на госрегистрацию ООО “Ольвира” 1.1 Оплата 50 % уставного фонда 4174500 1.2 Оплата регистрационного сбора в ...

... он эффективен на длительных бюджетных периодах, т.к. проводится на регулярной основе. Казначейский контроль исполнения бюджетов в ОАО «Чиркейская ГЭС» действенен, однако имеет свои «минусы» - предприятие лишено гибкости и не способно быстро реагировать на изменения. 3. ПРОЕКТ БИЗНЕС-ПЛАНА Приложение 1 к приказу РАО «ЕЭС России» от № "Утверждаю" Председатель Совета директоров ...

... споров. [35] На наш взгляд, франчайзинг так же имеет ряд положительных особенностей и для экономики нашей страны в целом. Ведь сама суть франчайзинга предусматривает мощную систему обучения малому бизнесу, ни в одном университете предприниматель не получит такого качественного практического обучения со стороны опытных, заинтересованных в успехе своих «учеников» преподавателей, как в учебных ...

... этих условиях деловое планирование или бизнес-планы должны объединить все этапы реализации предпринимательских проектов: от выбора стратегической или тактической цели до ее полной реализации на соответствующем рынке. Бизнес-планирование включает такие этапы, как выбор и обоснование вида деятельности, выявление наиболее реальных проектов ее осуществления, экономическую оценку затрат и результатов, ...

0 комментариев