Методические основы разработки бизнес-плана

Методика составления разделов бизнес-плана

План маркетинга

Организационная структура предприятия

Анализ риска

Краткая характеристика деревообрабатывающего предприятия ООО «Вест» г. Воронеж

Производственный процесс предприятия

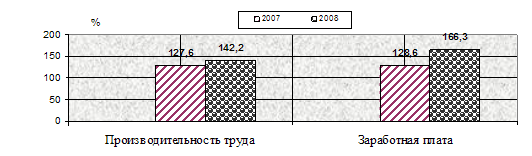

Х 1500 х 1,43 = 377,1 тыс. руб

Финансовый план

Навигация

Организационная структура предприятия

Разработка плана дальнейшего совершенствования предприятия (на примере деревообрабатывающего предприятия ООО "Вест" г. Воронеж)

105555

знаков

13

таблиц

6

изображений

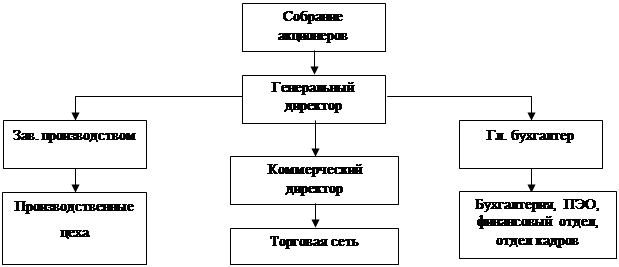

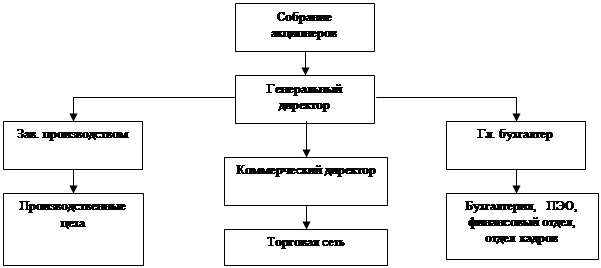

1.8 Организационная структура предприятия

В процессе организационного планирования формируется организационная структура предприятия, направленная на установление четких взаимосвязей между его отдельными подразделениями: определяются количество и размер цехов, их взаимоподчиненность, размеры и организационная структура обслуживающих и управленческих подразделений (маркетинга, материального обеспечения, сбыта и т.д.), а также администрации.

В теории и на практике выработаны различные типы организационных структур, которые могут быть использованы с учетом особенностей конкретных предприятий (Приложение 8).

Основными характеристиками организационной структуры являются: численность управленческого персонала по функциям управления, численность линейного управленческого персонала, количество уровней иерархии системы управления предприятием, количество структурных звеньев на каждом уровне, степень централизации управления.

Доминирующим фактором, влияющим на значение этих характеристик, является объем работ по управлению предприятием, который зависит от состава и содержания функций управления, трудоемкости и периодичности решения задач управления.

Традиционно построение организационной структуры начинают с обследования существующей (или аналогичных) системы управления. При этом обычно используется так называемые архивный (на основе анализа документов по существующей системе управления) или опросный (путем анкетирования или интервьюирования работников аппарата управления) подходы к обследованию. В обоих случаях, а также при их сочетании, представления, получаемые о системе управления, отражают мнения (зафиксированные в документах или высказанные в устной форме) работников аппарата управления, заинтересованных в сохранении существующей структуры, что делает этот метод недостаточно эффективным.

В ряде методик в качестве первого этапа рассматриваются концепции развития (создания) объекта управления и его системы управления. В процессе разработки такой концепции решаются вопросы о роли организационной структуры, значимости той или иной функций в основной деятельности предприятия.

При разработке концепции может использоваться моделирование. Модели должны отражать взаимодействие системы со средой (например, в результате моделирования может быть определена роль предприятия в выполнении программы социального развития региона) или между объектом управления, системой управления и конечными продуктами. Однако доказательство адекватности моделей и результатов моделирования обычно на начальном этапе разработки оргструктуры весьма затруднено и поэтому основным методом разработки концепции является активизация интуиции и опыта специалистов (например, путем использования мозговой атаки или подготовки вариантов концепции в форме сценариев и их обобщения).

Для разработки организационной структуры предприятия необходимо:

• подготовить учредительные документы и внутрифирменные регламентирующие положения;

• определить перечень основных и вспомогательных подразделений, их функции и порядок взаимодействия между ними;

• распределить обязанности по вертикальной структуре управления;

• дать характеристику главных менеджеров - квалификация, опыт, принципы оплаты труда и др.;

• привести описание учредителей предприятия (собственников) перечень лиц и доля каждого в уставном капитале и другие данные.

1.9 Финансовый и организационный планы

Раздел предназначен для определения эффективности и финансовой состоятельности проекта. Он является ключевым разделом бизнес-плана. Составление этого раздела один из самых ответственных моментов. На основании данных финансового плана производится анализ коммерческой привлекательности проекта.

При разработке финансового плана учитываются характеристики и условия среды, в которой предполагается реализация проекта:

- налоговая среда (перечень видов налогов, ставки налогов и сроки их выплаты, тенденции изменения);

- инфляционная характеристика среды;

- дата начала и время реализации проекта;

- горизонт расчета проекта.

Результатом проведенных расчетов являются три основных документа: -план прибылей и убытков (документ, показывающий, как будет формироваться и изменяться прибыль) - отражает операционную деятельность предприятия в текущий период проекта. С помощью данного отчета можно определить размер получаемой предприятием прибыли в определенный период времени;

-прогнозируемый баланс активов и пассивов предприятия (показывает финансовую платежеспособность предприятия) - отражает финансовое состояние предприятия на конец рассчитываемого периода времени;

- план движения денежных средств, т. е. проект потоков денежных средств - показывает формирование и отток денежной наличности, а также остатки денежных средств предприятия в динамике от периода к периоду.

План прибылей и убытков отражает операционную деятельность предприятия (под операционной деятельностью понимается процесс производства и сбыта продукции и услуг) в определенные периоды времени (месяц, квартал, год). Из "Плана прибылей и убытков" можно определить прибыльность предприятия, реализующего проект.

Все поступления и платежи отображаются в "Плане движения денежных средств" в периоды времени, соответствующие фактическим датам осуществления этих платежей, т.е. с учетом времени задержки оплаты за реализованную продукцию или услуги, времени задержки платежей за поставки материалов и комплектующих изделий, условий реализации продукции (в кредит, с авансовым платежом), а также условий формирования производственных запасов. Остаток денежных средств на счете (баланс наличности) используется предприятием для выплат, на обеспечение производственной деятельности последующих периодов, инвестиций, погашения займов, выплаты налогов и личное потребление.

В бизнес-плане различают два вида финансового планирования: долгосрочное и краткосрочное. Определение потребности в капитале - основа долгосрочного финансового планирования, позволяющая осуществить выбор и сроки получения кредитов, разделить капитал на: собственный и заемный.

Важнейшее место в финансовой политике фирмы занимают два основных источника, обеспечивающих формирование собственных средств, ускоренная амортизация и резервный фонд. Резервный фонд определяется результатами деятельности фирмы и зависит от стабильности дохода, состояния платежеспособности, регулярности денежных поступлений, перспектив конъюнктуры.

Цель этого раздела - выявить, каковы будут доходы от продаж и прибыль за первый и последующие годы как результат выбранной финансовой стратегии. Один из основных вопросов - как много потребуется средств для инвестиций и поддержания дела в рассматриваемом периоде? Финансовый план выявляет потенциал дела. Он должен быть представлен в бизнес-плане в виде расписания по финансированию (для вновь начатого дела все оценки являются прогнозными).

Финансовые прогнозы составляются на 3 года: на 1 -й год - помесячно, на 2-й и 3-й - поквартально.

При работе фирмы на внешнем рынке, где особенно велик финансовый риск, рекомендуется использовать специальные методы регулирования платежей (аккредитивы, инкассо без документов, платеж на открытый счет и др.) и по возможности иметь полную информацию о финансовом положении клиента. Такую информацию можно получить через банки или специальные фирмы. Существуют специальные виды страхования, охватывающие кредитный риск.

Финансовые показатели деятельности фирмы

В конце раздела следует дать оценку по основным финансовым показателям деятельности фирмы.

Чистый доход к продажам получается делением прибыли после уплаты налогов на объем продаж за год.

Текущий коэффициент состояния активов и пассивов фирмы исчисляется как текущие активы, деленные на текущие обязательства. Большинство фирм рассматриваются как финансово здоровые, когда этот показатель равен или больше 2.

Рентабельность исчисляется как чистая прибыль, деленная на инвестированный капитал.

Предложения по уровню финансирования (степени финансового участия зарубежного партнера) Этот подраздел бизнес-плана должен отражать:

• количество денег, которое потребуется;

• время, когда вы будете нуждаться в них;

• как они будут использованы Основываясь на вашем проектируемом бухгалтерском балансе и оценке того, сколько денег вам необходимо в период от трех до пяти лет для развития и расширения бизнеса, опишите, сколько из них будет получено от западного партнера и сколько - через займы у других организаций; какова доля участия российского партнера, если создается совместное предприятие.

Инвесторы захотят узнать, как вы собираетесь потратить капитал, в частности, какое количество средств будет использовано на НИОКР, оборудование, маркетинг и пополнение оборотного капитала.

Похожие работы

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... (фондов) 718532 3.Оборотный капитал (оборотные средства) 23307 (материальные затраты на производство 775 литров воды) Итого инвестиций 741839 Предприятие ЗАО «Королевская вода» для реализации инвестиционного проекта по внедрению нового вида продукции берёт кредит в банке в размере 740000 рублей. Процент по кредиту – 23%. Расчёт заработной платы персонала предприятия Расчёт ...

... сбыта; личных продаж; продажи (корпоративному) ассоциированному покупателю (например, страховым Компаниям); организации деловых встреч, соглашений прямой маркетинг 3. Разработка программы продвижения нового вида продукции на ЗАО "Королевская вода" 3.1 Оценка рынка, конкурентов и потребителей Сегодня рынок питьевой воды является одним из самых быстрорастущих потребительских рынков ...

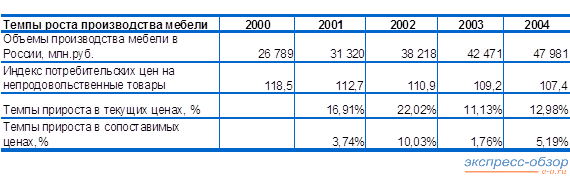

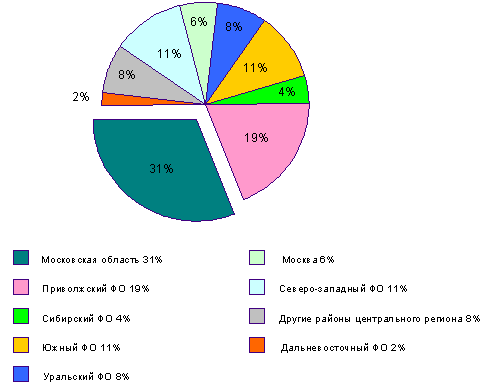

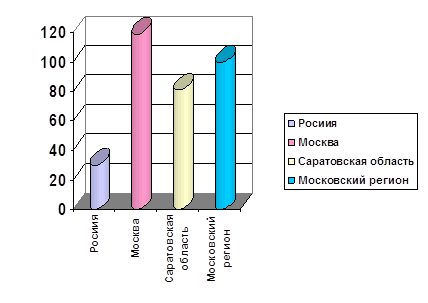

... базу и признание во всем мире. Однако потенциал эталонного сопоставления необходимо и возможно реализовать, постепенно вводя бенчмаркинг в практику управления российскими компаниями. 2. Организация бенчмаркинговых исследований в мебельной промышленности и направления их совершенствования 2.1 Анализ современного состояние рынка мебели в России Мебельное производство России – это ...

0 комментариев