Методические основы разработки бизнес-плана

Методика составления разделов бизнес-плана

План маркетинга

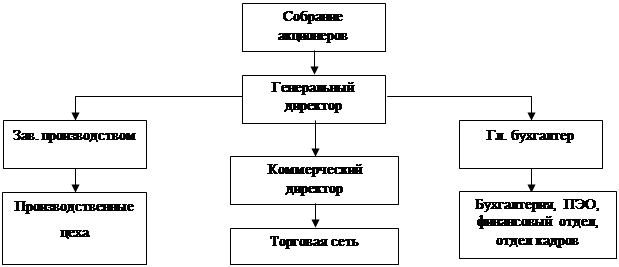

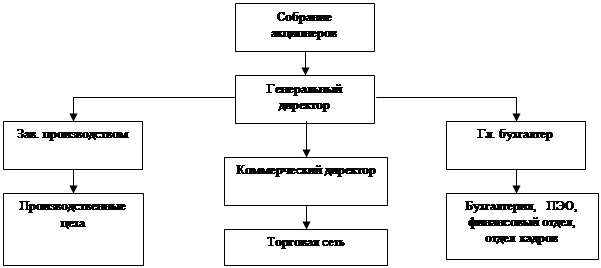

Организационная структура предприятия

Анализ риска

Краткая характеристика деревообрабатывающего предприятия ООО «Вест» г. Воронеж

Производственный процесс предприятия

Х 1500 х 1,43 = 377,1 тыс. руб

Финансовый план

Навигация

Х 1500 х 1,43 = 377,1 тыс. руб

Разработка плана дальнейшего совершенствования предприятия (на примере деревообрабатывающего предприятия ООО "Вест" г. Воронеж)

105555

знаков

13

таблиц

6

изображений

176 х 1500 х 1,43 = 377,1 тыс. руб.

С учетом производительности пилорамы 0,5 м в час (8-часовой рабочий день, 2-х сменный режим работы) дневная выработка составит 8 м в день, что и подтверждается заявками.

Поставщиком круглого леса является Смоленский лесхоз, т.к. там идет заготовка качественного круглого леса с незначительным разбросом по диаметру (от 250 до 350 мм) и наименьшей стоимостью. Так, например. Истринский или Звенигородкий лесхоз поставляют аналогичную продукцию по стоимости до 2 500 руб. за 1 м леса.

Доставка леса осуществляется автотранспортом изготовителя (автомобиль Камаз с прицепом - 15 м3 ) и стоимость доставки включена в стоимость материала.

Численность производственного персонала определяется исходя из функциональной целесообразности и численности работников аналогичных производств.

Система оплаты труда построена на использовании повременно -премиальной формы. В дальнейшем предусматривается переход на бальную систему организации оплаты труда, более гибко учитывающую количество и качество затраченного труда.

Оплата труда руководителей и других категорий работников зависит от величины фактически отработанного времени и достижения конечных результатов деятельности

Таблица 4. Численность производственного персонала и уровень предполагаемой зарплаты за один месяц (в среднем) 2009 г.

| № п/п | Специальность | Число работников | Тарифная ставка, р/час | Фонд рабочего времени, час | Bсего руб. |

| 1. | Станочник | 4 | 56,25 | 176 | 39600 |

| 2. | Станочник строгальщик | 2 | 56,25 | 176 | 19800 |

| 3. | Рабочий сушильной камеры | 1 | 37,50 | 176 | 6600 |

| 4. | Крановщик-водитель погрузчика | 2 | 43,75 | 176 | 15400 |

| 5. | Грузчик-стропальщик | 2 | 37,50 | 176 | 13200 |

| 6. | Итого: | 11 |

|

| 94600 |

Таблица 5. Численность руководителей и других категорий работников и уровень предполагаемой зарплаты за один месяц (в среднем) 2009 г.

| № п/п | Специальность | Число работников | Тарифная ставка, руб./час | Фонд рабочего времени, час | Всего руб. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Генеральный директор | 1 | 70 | 176 | 12 320 |

| 2 | Коммерческий директор | 1 | 60 | 176 | 10 560 |

| 3. | Главный инженер | 1 | 50 | 176 | 8 800 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 4. | Главный бухгалтер | 1 | 50 | 176 | 8 800 |

| 5. | Зав. складом | 1 | 45,50 | 176 | 7 832 |

| 6. | Мастер участка | 1 | 45 | 176 | 7 920 |

| 7. | Подсобный рабочий | 1 | 31,25 | 176 | 5 500 |

| 8. | Сторож | 2 | 31,25 | 176 | 11 000 |

| 9. | Итого: | 9 | 72 732 |

Далее рассчитаем экономические элементы затрат на производство продукции.

Затраты на энергию для технологических целей:

Эст=Q x T (9),

где: Эст - стоимость потребленной оборудованием электроэнергии;

Q - количество потребленной оборудованием электроэнергии, кВт/час;

Т = 2,2 - тарифная ставка за 1 кВт/час электроэнергии для регулирования групп потребителей, руб.

Q = 7кВт + 12 кВт + 5,5кВт + 15кВт + 3кВт = 42,5 кВт Эст = 42,5 х 2,2 = 93,5 (в час) руб.

В месяц: 93,5 х 176 = 16 456 руб.

Затраты на отопление:

Зот=N x Ц x Q (10),

где: Зот - стоимость затрат на отопление;

N - отапливаемый период, месяцев;

Ц - цена 1 Гкал тепловой энергии, равна 235,5 руб.;

Q - количество потребленной тепловой энергии, Гкал.

Отсюда:

Зот = 1 х 235,5 х 4,82= 1135,11 руб.

Затраты на освещение:

Q=9,6 кВт (мощность всех светильников)

Эст=9,6 х 2,2 = 21,12 руб. в час или 3717,12 руб. в месяц.

Затраты на солярку:

Эс = Пд х Д х Нр х Ц (11),

где: Эс - затраты на солярку, руб.;

Пд =80 км.- среднедневной пробег автомобиля;

Д =22- количество дней эксплуатации;

Нр - норма расхода солярки на 1 км пути, составляет 1,5 л.;

Ц - цена 1 л солярки равна 22 руб.

Эс = 80 х 22 х 1,5 х 22 = 58080 руб.

Затраты на оплату труда по предприятию за месяц составят 167,3 тыс. руб.

Ф = Фпр + Фрук (12),

где: Ф - фонд оплаты труда предприятия за год, руб.;

Фпр - годовой фонд оплаты труда производственного персонала, тыс. руб.

Фрук - годовой фонд оплаты труда руководителей и других категорий работников, тыс. руб.

Отсюда:

Ф = 94 600+72 732=167,3 тыс. руб. в месяц.

Единый социальный налог в связи с невысокой налоговой базой начисляется по ставке 35,6% и составит:

167,3 тыс. х 0,356 = 59570,19 руб. в месяц.

Ускоренная амортизация, разрешаемая для малых предприятий, определяет амортизационный период длиною в 5 лет.

![]()

где: Фс - среднегодовая стоимость основных фондов, руб.

На - норма отчисления на полное обновление, %.

![]()

где: Фп=1156500- первоначальная стоимость основных фондов, руб.

Та=5- амортизационный период, лет

![]()

Тогда:

![]()

![]()

![]()

Страховые отчисления строятся с учетом того, что при страховании реального имущества в страховой фирме годовой процент на сумму свыше 40 тыс. руб. составляет 0,5%

![]()

где: Остр=страховые отчисления за период, руб.;

Сим - стоимость застрахованного имущества, руб.;

К - количество месяцев в периоде;

М - количество месяцев, в течение которых выплачивается оговоренная сумма.

Отсюда:

![]()

или 481,88 руб. в месяц.

Арендные платежи за помещения составят:

2 400+142,7=145,1 тыс. руб. в месяц или 1741 тыс. руб. в год.

Расходы на телевизионную рекламу на телевидении составят:

![]()

где: Ртел - стоимость телерекламы, руб.;

К - количество слов в рекламе;

Р - расценка за одно слово, руб.;

Зрек - общее количество показов рекламы;

М - процент за срочность.

Тогда:

![]()

Стоимость 1/32 полосы рекламы в газете "Моя реклама" составляет 3000 руб.

Таким образом, затраты на рекламу в прессе и на телевидении составят в сумме 22 тыс. руб. в месяц.

В себестоимость продукции включается также налог на пользователей автомобильных дорог в размере 1,5% от объема реализации, что составит:

![]()

или 177,5 тыс. руб. в год.

Налог на владельцев транспортных средств (0,6% от минимальной заработной платы х количество л.с):

(2900х0,006)х100=1740 руб. в месяц или 20,88 тыс. руб. в год.

Всего по этой статье:

14790+1740=16,5 тыс. руб. в месяц или 198,4 тыс. руб. в год.

Таблица 6 Себестоимость первой партии пиломатериалов (за месяц)

| № п/п | Наименование элементов затрат | Всего, тыс.руб. |

| 1. | Сырье и основные материалы | 377,1 |

| 2. | Топливо автотранспорта | 58,1 |

| 3. | Электроэнергия | 16,5 |

| 4. | Коммунальные услуги • отопление помещений • освещение помещений | 1,1 3,72 |

| Всего материальных затрат | 456,5 | |

| 5. | Зарплата производственного персонала | 94,6 |

| 6. | Зарплата руководителей и других категорий работников | 72,7 |

| Всего затрат на оплату труда | 167,3 | |

| Всего затрат на отчисления на соц. нужды | 59,6 | |

| Затраты на амортизацию основных фондов | 19,3 | |

| 7. | Арендная плата | 145,1 |

| 8 | Страховые взносы | 0,48 |

| 9. | Прочие расходы (канцтовары, реклама) | 32 |

| 10. | Налог на пользователей автодорогами | 16,5 |

| Всего прочих затрат | 194,1 | |

| Итого полная себестоимость продукции | 890,4 |

Удельный вес условно-постоянных затрат в полной себестоимости продукции составит 49,4% (оплата труда, отчисления на соц. нужды, амортизация, аренда, страховые взносы, реклама, канцтовары, процент за кредит, налог на владельцев автомобилей).

![]()

где: Уп - удельный вес условно-постоянных затрат в полной себестоимости продукции, %;

Зп- стоимость условно-постоянных затрат, руб.;

Спр - полная себестоимость продукции, руб.

Тогда:

![]()

Удельный вес условно-переменных затрат в полной себестоимости продукции составит 51,3%

![]()

где: Упер - удельный вес условно-переменных затрат в полной себестоимости продукции, %

Зпер - стоимость условно-переменных затрат, руб.

Тогда:

![]()

Стоимость постоянных и переменных затрат в составе полной себестоимости продукции была определена по статьям затрат на основе Таблицы 6.

Основные показатели предприятия по итогам работы за год будут иметь следующий вид.

Определим валовую прибыль предприятия:

Пвал= Прпр + Двноп (20),

где: Пвал - валовая прибыль предприятия,

Прпр - прибыль (убыток) от реализации продукции, руб.;

Двн.оп -доход от внереализационных операций, руб. = 61 тыс.руб. (горбыль, опилки).

Прпр— Рп – Спр (21),

где: Рп - стоимость реализованной продукции, руб.;

Спр - полная себестоимость реализованной продукции, руб.

Тогда:

Прпр = 986000-890432,3 = 95,6 тыс. руб.

Пвал = 95567,7 +61000 = 156,6 тыс. руб.

Рентабельность продукции равна:

![]()

где: Рпр - рентабельность всего выпуска продукции, %;

Пвал - валовая прибыль от реализации продукции, руб.

Спр - полная себестоимость реализованной продукции, руб.

![]()

Оборотные средства фирмы определяются по формуле:

![]()

где: Фоб - оборотные средства, руб.;

Зтек - текущий запас товарно-материальных ценностей, руб.;

Зстр- страховой запас товарно-материальных ценностей, руб.;

Н - незавершенное производство, руб.;

Поб - прочие оборотные средства, руб.

![]()

где: Д - среднедневной расход материалов, руб.;

Т - время между двумя поставками, дней.

![]()

где: Рм- расход материалов на выпуск всей продукции, руб.;

П - число дней выпуска продукции.

Тогда:

![]()

![]()

где: Т - время между двумя поставками, дней;

Г - 8000 кг - грузоподъемность автомобиля;

Дн - среднедневной расход материалов в натуральном выражении, кг.

Зная плотность дерева (700 кг/м ) находим грузоподъемность машины:

15 м3х700кг/м3= 8000 кг.

Тогда:

![]()

Отсюда:

Зтек=17,14 х2= 34,28 тыс. руб.

Величина текущего запаса составляет 34,28 тыс. рублей.

Зная, что:

Зстр 0,5хЗтек

Зстр =0,5x34,28= 17,14 тыс. руб.

Величина страхового запаса составляет 17,14 тыс. руб.

![]()

где: Н - норматив незавершенного производства, руб.;

Сср.дн- среднедневная себестоимость выпуска продукции, руб.;

Тц- длительность производственного цикла (1 день);

Кгот - коэффициент готовности.

![]()

где: Спр- полная себестоимость выпуска продукции, руб.;

П - число дней продукции.

Тогда:

![]()

![]()

где: Уп - удельный вес условно-постоянных затрат в полной себестоимости продукции, %;

Упер - удельный вес условно-переменных затрат в полной себестоимости продукции, %;

Тогда:

![]()

Отсюда: Н=3,1 х 1 х 26,14= 81 тыс.руб.

Величина незавершенного производства составит 81 тыс. руб.

Зная, что величина прочих оборотных средств составляет 25% от всех остальных оборотных средств, они определяются в размере:

![]()

![]()

Отсюда:

Фоб=34,28+17,14+81+71,5= 203,17 тыс. руб.

Фондоотдачу рассчитаем по формуле:

![]()

где: Ф0 - фондоотдача, руб.;

Пр = 11 832 реализованная продукция за год, тыс.руб.;

Фосн - стоимость основных производственных фондов, руб.

Тогда:

![]()

Отсюда фондоемкость составит:

![]()

где: Фе -фондоемкость, руб.

Тогда: ![]()

Достигнутая фондоотдача за период показывает, что основные производственные фонды использовались достаточно эффективно, для выпуска 1 рубля продукции затрачено 0,1 руб. основных фондов.

Определим фондовооруженность:

![]()

где: Фр - фондовооруженность рабочих, руб.;

Фосн - стоимость основных производственных фондов, руб.;

Чср - среднесписочная численность рабочих.

Тогда:

![]()

Напряженность использования оборудования составит 164,3 тыс. руб. единицу оборудования.

![]()

где: Кисоб - коэффициент использования оборудования;

Рпр" стоимость реализованной продукции, руб.;

Поб - количество единиц оборудования.

Тогда:

![]()

Выработка на 1 работающего составит:

![]()

где: Пт - выработка на 1 работающего;

Чр - численность работающих, чел.

Тогда:

![]()

Затраты на 1 рубль товарной продукции составят:

![]()

где: Зр - затраты на 1 рубль товарной продукции;

Спр - полная себестоимость произведенной продукции, руб.;

Рп - стоимость произведенной продукции, руб.;

Тогда:

![]()

Определим чистую прибыль:

![]()

где: Пчист -чистая прибыль, подлежащая распределению, руб.;

Пвал- валовая прибыль, руб.;

Н - налоги, руб.

Налог на прибыль:

![]()

где: Пвал - валовая прибыль, руб.

Тогда:

![]()

Прочие налоги =16,5 тыс. руб.

Чистая прибыль составит:

Пчист=156,6 – 37,6 – 16,5 = 102,5 тыс.руб.

1.3 Оценка рисков

Таблица 7 Факторы микросреды, влияющие на сбыт.

| Положительные факторы | Отрицательные факторы |

| 1. Стабильность поставок | 1. Нестабильность поставок сырья |

| 2. Бесперебойность работы предприятия | 2. Забастовка рабочих нашего предприятия |

| 3. Приобретение новых заказчиков | 3. Потеря существующих связей с заказчиками |

| 4. Заказчики удовлетворены качеством нашей продукции | 4. Неудовлетворённость заказчика качеством нашей продукции |

| 5. Положительное отношение контактной аудитории | 5. Плохое отношение к нам контактной аудитории |

Уменьшить отрицательное влияние вышеперечисленных факторов можно следующим образом;

1. Создать производственные запасы, наладить контакты с новыми поставщиками;

2. Постоянно контролировать настроение рабочих, свести к минимуму вероятность забастовок;

3. Постоянный поиск новых связей, но нужно учитывать, что всё - таки более надёжные это старые, проверенные связи;

4. Постоянный контроль над качеством продукции;

5. действовать по обстоятельствам.

Таблица 8 Факторы макросреды, влияющие на сбыт.

| Положительные факторы | Отрицательные факторы |

| 1. Принятие законов, предусматривающих льготы для производителей | 1. Принятие законов, ущемляющих права производителей |

| 2. Наличие тенденции роста строительства жилых домов | 2. Наличие тенденции спада строительства жилых домов |

| 3. Потребность в строительстве промышленных зданий | 3. Нет надобности в строительстве промышленных зданий |

| 4. Спад инфляции | 4. Рост инфляции |

| 5. Удешевление энергии | 5. Удорожание энергии (электричества, тепла.) |

| 6. Повышение общего уровня покупательной способности | 6. Снижение общего уровня покупательной способности |

При отрицательном влиянии факторов макросреды мы практически не можем ничего поделать. Если наличие, каких - либо отрицательных факторов существует постоянно можно сменить вид деятельности.

Таким образом, на основе анализа деятельности исследуемого предприятия можно сделать выводы:

1. Деревообрабатывающее предприятие ООО «Вест» г.Воронеж специализируется на переработке древесины и изготовлении пиломатериалов, и другой дополнительной номенклатуры в виде столярных изделий.

2. Пиломатериалы и отделочные материалы в основном пользуются повышенным спросом у населения города, хотя отдельные из них (в частности, доска не обрезная, доска обрезная 60х100 мм и 60х150 мм, отходы производства, брак) имеют меньший спрос и скапливаются на складе готовой продукции, что приводит к нерациональному использованию складских помещений.

3. В целях расширения производства предприятие осуществляет разработку новых видов продукции.

4. Основные производственные фонды используются достаточно эффективно, для выпуска на 1 руб. продукции затрачивается 0,1 руб. основных фондов.

5. На предприятии не всегда учитываются маршруты автотранспортных перевозок, холостые (порожние) пробеги, что приводит к дополнительным затратам.

ГЛАВА 3 Совершенствование производства на основе применения бизнес-плана

3.1 Стратегия маркетинга

В рыночных условиях руководители предприятий (организаций) особое внимание должны уделять развитию производства и повышению его эффективности, что дает возможность улучшить жизненный уровень рабочих, повысить ответственность за качество выполнения ими работ, снизить текучесть кадров. Это имеет прямое отношение и к деревообрабатывающему предприятию ООО «Вест».

Однако, как отмечалось во второй главе в работе исследуемого предприятия, имеются определенные трудности, которые снижают эффективность производства.

Основные из них:

1. Наличие продукции, пользующейся низким спросом у населения, приводит к скоплению ее на складе готовой продукции, что приводит не только к нерациональному использованию складских помещений, но и к дополнительной плате за их аренду.

2. Не всегда учитываются маршруты автотранспортных перевозок, холостые (порожние) пробеги, что приводит к дополнительным затратам.

Поэтому процесс расширения производства и разработка новых видов продукции должны строится с учетом устранения отмеченных недостатков на предприятии.

При расширении этих и других вопросов, связанных с повышением эффективности предприятия, невозможно обойтись без стратегического маркетинга, осуществляемого на основе бизнес-плана.

При реализации плана маркетинга ООО «Вест» основывается на следующих принципах:

Принцип «Понимания Потребителя», основанный на учете потребностей и динамики рыночной конъюнктуры. Бизнес невозможен, если фирма ориентирована только на прибыль, а не на понимание потребителя и его потребностей.

Принцип «борьбы за потребителя». Этот принцип реализуется воздействием на рынок и потребителя с помощью всех доступных средств (качество товара, реклама, сервис, цена и т.д.). Суть этого принципа - борьба за потребителя, а не сбыт товаров. Товары и услуги в данном случае - это лишь средство для достижения цели, а не сама цель.

Принцип «Максимального приспособления» производства к требованиям рынка. Данный принцип состоит в том, что вся деятельность фирмы основывается на знании потребительского спроса и его изменений в перспективе. Он ставит производство товаров и оказание услуг в функциональную зависимость от запросов рынка и требует производить товары в ассортименте и объеме, нужных потребителю.

Для выполнения этих целей фирма ООО «Вест» придерживается следующей стратегии маркетинга:

•Совершенствование производства («Производственная», утверждающая, что товары и услуги фирмы найдут сбыт на рынке, если они будут широко распространены и доступны по цене. Руководство фирмы уделяет особое внимание совершенствованию производства (снижению производственных издержек) и повышению эффективности функционирования каналов распределения.

• Интенсификация коммерческих усилий («Сбытовая»), утверждающая, что товары и услуги найдут сбыт на рынке, если фирма затратит значительные усилия на сферу сбыта и стимулирования продаж.

В комплекс мероприятий фирмы ООО «Вест» по маркетингу входят:

• изучение потребителей товаров (услуг) фирмы и их поведения на рынке;

• оценка выпускаемых товаров и предлагаемых услуг, перспектив их развития;

• анализ используемых форм и каналов сбыта;

• оценка используемых фирмой методов ценообразования;

• исследование мероприятий по продвижению товаров (услуг) на рынок;

• изучение конкурентов;

• выбор «ниши» (наиболее благоприятного сегмента) рынка.

Ценовая стратегия должна базироваться на товарной политике и предполагает:

· Использование механизма гибких цен в зависимости от выпускаемого ассортимента товаров;

· Хорошее качество при ценах ниже, чем у конкурентов;

· Разработку системы льгот и скидок в зависимости от условий поставки.

Цена связана с такими факторами маркетинга, как характеристика и образ товара фирмы и др. Цена на товар должна иметь непосредственную связь с его качеством. Важно, чтоб цены должным образом отражали уровень качества и имидж фирмы.

В основе стратегии ценообразования лежит метод средних затрат, который предусматривает установление рыночной цены исходя из издержек производства при загрузке производственных мощностей (80%) и прогнозируемом уровне прибыли, сопоставимым со средней учетной ставкой.

Продвижение товара на рынок невозможно без принятия схемы каналов сбыта продукции от предприятия к потребителю и организации рекламы деятельности фирмы и производимых товаров.

Сбыт товаров осуществляется отделом сбыта как оптом, так и в розницу.

Однако для успешного решения этого вопроса фирма широко использует информативную рекламу в печатных изданиях районного значения и телевидении:

• газеты «Моя реклама;

• в периодических изданиях «Стройка», «Промышленный оптовик», «Снабженец», «Партнер» и т.д.;

- используются практически все работники фирмы для осуществления так называемых «персональных продаж» - когда работник сам привлекает покупателя - юридические или физические лица;

- используется региональные дилеры, имеющие право составления проекта договоров от имени фирмы потребителями в других регионах.

Реализация продукции ООО «Вест» посредством «персональных продаж» и дилерской сети стимулируется руководством фирмы путем выплат премиальных вознаграждений по гибкой системе в зависимости от объемов реализованной продукции (от 2 до 5%), либо предоставления продукции на реализацию по более низким ценам на указанный процент или выделение для собственных нужд бесплатно части продукции в ограниченном количестве.

В реализации продукции важное значение имеет также формирование общественного мнения.

Формирование общественного мнения включает систематическое создание благоприятного отношения к фирме широких масс населения. С этой целью поддерживается связь с представителями массовой информации посредством помещения статей в газетах и журналах, участия в организации выставок и т.д.

3.2 Организационный план

1. Структура органов управления

2. Подбор рабочих, несвязанных с управлением

Для выполнения необходимого технического процесса нужны рабочие по следующим специальностям:

• станочники по деревообработке - высококвалифицированные рабочие 2-3 разрядов;

• машинист козлового крана - допуск на выполнение погрузочных работ, свидетельство об аттестации;

• водитель автопогрузчика - водитель 3-го класса с допуском работы на автопогрузчике;

• стропальщики-разнорабочие с обучением выполнения разгрузочно-погрузочных работ;

• • сторожа-рабочие без специальной квалификации.

Все рабочие приняты на постоянную работу и в зависимости от квалификации рабочих, с ними заключены соответствующие контракты и установлен уровень заработной платы (таблица 9).

Для более плодотворной работы специалистов и рабочих на предприятии существуют следующие материальные льготы:

• гибкая премиальная система, нацеленная на выполнение конечного результата;

• медицинское страхование за счет фирмы;

• доплата за использование личного транспорта в производственных целях для руководящих работников;

• оплата очередного отпуска.

Такие льготы существенно привлекают работников оставаться на фирме ООО «Вест» по сравнению с другими предприятиями аналогичного профиля, хотя и на фирме используется интенсивный труд работников и ненормированный рабочий день для ИТР, так как фирма работает в 2 смены.

Таблица 9. Профессиональный состав работников фирмы

| № п/п | Профессия | Кол-во | Описание выполнения работы | Форма привлечения | Уровень квалификации | Средняя з/п, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Станочник пилорам | 4 | Распиловка круглого леса на пиломатериалы | Контракт | 3 разряд | 9900 |

| 2. | Строгальщик | 2 | Обработка пиломатериалов на строгальном станке | Контракт | 2 разряд 3 разряд | 9900 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 3. | Машинист козлового крана | 1 | Выполнение разгрузочно- погрузочных работ на козловом кране | Контракт | 3 разряд (взаимозамена с водителем автопогрузчика) | 7700 |

| 4. | Водитель автопогрузчика | 1 | Выполнение разгрузочно-погрузочных работ на автопогрузчике | Контракт | 3 класс (взаимозамена с крановщиком) | 7700 |

| 5. | Грузчик-стропальщик | 2 | Помощь крановщику и водителю автопогрузчика | Контракт | Инструктаж по ТБ | 6600 |

| 6. | Сторож | 2 | Охрана территории и помещения ООО | Контракт | Инструктаж по ТБ | 5500 |

Похожие работы

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... (фондов) 718532 3.Оборотный капитал (оборотные средства) 23307 (материальные затраты на производство 775 литров воды) Итого инвестиций 741839 Предприятие ЗАО «Королевская вода» для реализации инвестиционного проекта по внедрению нового вида продукции берёт кредит в банке в размере 740000 рублей. Процент по кредиту – 23%. Расчёт заработной платы персонала предприятия Расчёт ...

... сбыта; личных продаж; продажи (корпоративному) ассоциированному покупателю (например, страховым Компаниям); организации деловых встреч, соглашений прямой маркетинг 3. Разработка программы продвижения нового вида продукции на ЗАО "Королевская вода" 3.1 Оценка рынка, конкурентов и потребителей Сегодня рынок питьевой воды является одним из самых быстрорастущих потребительских рынков ...

... базу и признание во всем мире. Однако потенциал эталонного сопоставления необходимо и возможно реализовать, постепенно вводя бенчмаркинг в практику управления российскими компаниями. 2. Организация бенчмаркинговых исследований в мебельной промышленности и направления их совершенствования 2.1 Анализ современного состояние рынка мебели в России Мебельное производство России – это ...

0 комментариев