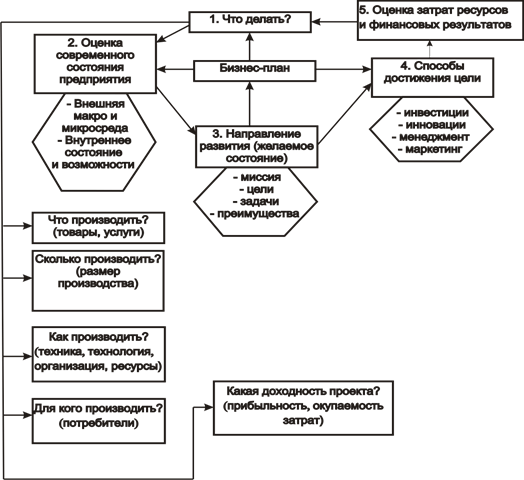

Методические основы разработки бизнес-плана

Методика составления разделов бизнес-плана

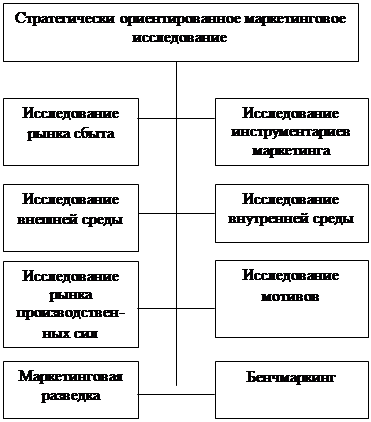

План маркетинга

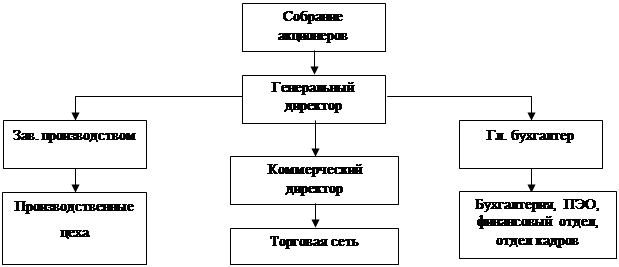

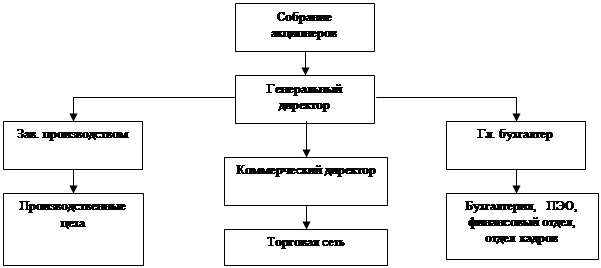

Организационная структура предприятия

Анализ риска

Краткая характеристика деревообрабатывающего предприятия ООО «Вест» г. Воронеж

Производственный процесс предприятия

Х 1500 х 1,43 = 377,1 тыс. руб

Финансовый план

Навигация

Финансовый план

Разработка плана дальнейшего совершенствования предприятия (на примере деревообрабатывающего предприятия ООО "Вест" г. Воронеж)

105555

знаков

13

таблиц

6

изображений

3.3 Финансовый план

За последние годы работы предприятия отмечался неуклонный рост прибыли. Полученная прибыль была направлена на закупку оборудования для расширения ассортимента выпускаемой продукции, это позволило привлечь новых клиентов и получить дополнительную прибыль.

Финансовый план ООО «Вест» строится на основе прогноза плана маркетинга и исходит из возможностей производственного плана.

Прогнозный план доходов и расходов на 1 -й год существования фирмы разрабатывается на основании того, что уточняемые договоры на поставки продукции заказчикам будут в этом году заключены на общую сумму 11832 тыс. руб.

Доходы от реализации продукции рассчитываются на основании предполагаемых заказов, которые в течение года существенно различаются по величине.

С июня 2010 года можно ожидать увеличения минимальной зарплаты, что повлечет за собой увеличение арендных платежей за помещения, а также некоторых местных налогов. Затраты на бензин для автомобиля несколько снизятся из-за стабилизации величины пробега на более низком уровне. Прибыль несколько снизится из-за повышения уровня заработной платы работникам и соответственно всех начислений, но это стабилизирует коллектив и не приведет к текучести кадров в самый трудный период становления.

Предполагаемая чистая прибыль по итогам года составит 1229,5 тыс. руб., валовая прибыль определится в размере 187,88 тыс. руб., полная себестоимость годового выпуска продукции будет равна 10685,2 тыс. руб.

Исходя из этого, рентабельность выпуска годовой продукции составит 17,6%.

По итогам года прибыль следует пустить на расширение производства.

Однако в работе предприятия отмечен ряд недостатков: недостаточно проработана политика рекламной деятельности, следовательно, нужно в будущем сделать упор на рекламе предприятия и производимого товара.

Таблица 10. Отчет о прибылях и убытках

| № п/п | Наименование | 2009 г., тыс. руб. | 2010 г. тыс. руб. | 2011 г. тыс. руб. |

| 1 | Доходы от реализации | 11832 | 13843 | 16196 |

| 7. | Себестоимость | 10685 | 12501,5 | 14626,8 |

| 3. | Валовая прибыль | 1878,8 | 2198 | 2571,7 |

| 4. | Налоги | 649 | 759 | 888,1 |

|

| Чистая прибыль | 1229,5 | 1438,5 | 1683,1 |

Рассчитаем срок окупаемости капитальных вложений. Расчет производится по формуле:

![]()

где: Ток - срок окупаемости, лет;

К - капитальные вложения, тыс. руб.;

П - сумма балансовой прибыли за год, руб.

Тогда:

![]()

3.4 Бизнес-план – как основа совершенствования производства

Цели разработки бизнес-плана могут быть различными, например:

• убедить коллег в реальности достижения определенных качественных или количественных показателей предлагаемой программы или проекта;

• подготовить общественное мнение к проведению акционирования предприятия по оптимальной схеме;

• доказать своим сотрудникам целесообразность перестройки работы и организации существующей или создания новой фирмы;

• привлечь внимание и усилить заинтересованность потенциальных инвесторов и т.д.

Фирмы, работающие в стабильной ситуации и производящие продукты для достаточно устойчивого рынка при росте объемов производства, разрабатывают бизнес-план, направленный на совершенствование производства и поиск путей снижения его издержек. Однако все эти фирмы постоянно предусматривают мероприятия по модернизации производимой ими продукции (услуг) и формируют их в виде локальных бизнес-планов. Фирмы, выпускающие продукцию при постоянном риске, прежде всего систематически работают над бизнес- планами по освоению новых видов продукции, по переходу на новые поколения изделий и т.д. Если фирма, наметив значительный рост производства вновь осваиваемых или традиционных продуктов, не имеет достаточно собственных мощностей для их производства, то она может пойти либо путем привлечения капитальных вложений для создания новых мощностей, либо путем поиска партнеров, которым фирма передаст изготовление определенных узлов, деталей, выполнение технологических процессов, она также разрабатывает соответствующий бизнес-план. Второй путь, как правило, обеспечивает ускоренное решение задач и требует меньших средств. В этом случае уже на стадии разработки бизнес-плана определяют требования к будущему производству.

Бизнес-план оценивает перспективную ситуацию как внутри фирмы, так и вне ее. Он необходим руководству фирмы для ориентации в условиях акционерной собственности и при создании товарищества. С помощью бизнес-плана руководство фирмы принимает решение, какая часть прибыли остается в деле для накопления, а какая распределяется в виде дивидендов между акционерами. Бизнес-план используется при обосновании мероприятий по совершенствованию и развитию организационно-производственной структуры фирмы, в частности для обоснования уровня централизации и ответственности. Бизнес-план активно помогает координировать деятельность партнерских фирм, организовать совместное планирование развития фирм, связанных кооперированием и изготовлением одного или взаимодополняющих продуктов.

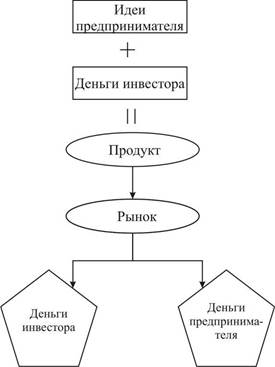

Наиболее активно бизнес-план используется при поиске инвесторов, кредиторов, спонсорских вложений и т.д.

Согласно проведенным расчетам в разработанном бизнес-плане установлено, что деятельность предприятия ООО «Вест» рентабельна и экономически оправдана.

Сделанные предложения по совершенствованию производства на основе применения бизнес-плана приведены в заключительной главе дипломной работы.

Заключение

Бизнес-план - специальный инструмент менеджмента, используемый в современной рыночной экономике независимо от масштабов, сферы деятельности и формы предпринимательства. Успех и в обычной рыночной торговле, и в выходе фирмы с новым продуктом на рынок невозможен без полного и ясного представления о перспективах предпринимаемого дела, без разработки надёжных предварительных ориентиров и реального плана действий. Бизнес-план позволяет очертить круг проблем, с которыми столкнётся предприниматель при реализации своих целей в изменчивой, неопределённой, конкурентной хозяйственной среде, сформировать и обеспечить пути решения этих проблем.

Как видно из приведенного бизнес-плана, общество «Вест» занимается изготовлением пиломатериалов для строительства и отделки помещений. Данная деятельность несет ощутимую пользу как для людей, работающих на самом предприятии (занятость населения, получение заработной платы и прочее), так и для тех, кто находится на рынке аналогичной продукции (заказчиков, строителей, конкурентов и прочих).

В данной работе показана разработка бизнес-плана на примере ООО «Вест». В первой главе излагаются теоретические основы разработки бизнес-плана с приведением его общей методики.

Во второй главе приводится организационно-экономическая характеристика объекта исследования: дается краткая характеристика деревообрабатывающего предприятия ООО «Вест»; производственный процесс предприятия (включая расчеты).

В третьей главе приводятся пути совершенствования производства на основе применения бизнес-плана.

По результатам дипломного исследования, направленного на повышение эффективности предприятия (на основе разработанного бизнес-плана) были сделаны следующие выводы и предложения:

Выводы:

1. Деревообрабатывающее предприятие ООО «Вест» г.Воронеж специализируется на переработке древесины и изготовлении пиломатериалов и другой дополнительной номенклатуры в виде столярных изделий.

2. Пиломатериалы и отдельные материалы в основном пользуются повышенным спросом у населения города, хотя отдельные из них (в частности, доска не обрезная, доска обрезная 60х100 мм и 60х150 мм, отходы производства, брак) имеют меньший спрос и скапливаются на складе готовой продукции, что приводит к нерациональному использованию складских помещений.

3. На предприятии не всегда учитываются маршруты автотранспортных перевозок, холостые (порожние) пробеги, что приводит к дополнительным затратам.

4. В целях расширения производства предприятие осуществляет разработку новых видов продукции.

5. Основные производственные фонды используются достаточно эффективно, для выпуска на 1 руб. продукции затрачивается 0,1 руб. основных фондов.

Предложения:

1. В целях рационального использования складских помещений надо ограничить выпуск продукции, пользующейся низким спросом. Это принесет предприятию дополнительный доход.

2. Надо обеспечить учет затрат на предприятии по использованию грузового автотранспорта на основе систематического проведения анализа показателей и их структуры.

3. Реорганизация производства на основе бизнес-плана требует иметь профессиональный состав работников на предприятии, что вызывает необходимость повысить ответственность руководства к подбору кадров.

4. В целях ускорения продвижения товарной продукции на рынок необходимо использовать:

- Формирование общественного мнения;

- Рекламу;

- Улучшение качества продукции;

- Совершенствовать ценообразование;

5. В комплекс мер, направленных на повышение эффективности предприятия, должно входить:

- Изучение потребителя;

- Анализ использования каналов продвижения товаров на рынок;

- Оценка используемых методов ценообразования;

- Изучение конкурентов.

Список литературы

1. Анисимов Ю.П. и др., Управление бизнесом – Воронеж, ВГТА, 2004.

2. Бизнес-план: Методические материалы/ Под ред. проф. Маниловского Р.Г.-М.: Финансы и статистика, 1995.- 80 с.

3. Баринов В.А., Бизнес-планирование. М: форум: инфра – М, 2003.

4. Бекетова О.Н., Бизнес-план. М: Альфа-Прогресс, 2004.

5. Буров В.П., Мирошкин O.K., Новиков O.K. Бизнес-план. Методика составления. Реальный пример.- м.: Изд-во ЦИПКК АП - Отраслевая библиотека "Технический прогресс и повышение квалификации кадров в авиационной промышленности", 1995.- 88 с.

6. Васильева Н.Э., Козлова Л.И. Формирование цены в рыночных условиях.- М.: АО "Бизнес- Школа "Интел - Синтез", 1995.- 64 с.

7. Вуд, Мериан Бек, Маркетинговый план – М: Вильямс, 2005.

8. Дейян А., Анни и Лоик Троадек. Стимулирование сбыта и реклама на месте продажи. Пер. с франц. Общ. ред. Загашвили B.C.- М.: А/О Издательская группа "Прогресс", "Универс", 1994.- 190 с.

9. Дейян А. Реклама. Пер. с франц. / Общ. ред. Загашвили B.C. - М.: А/О Издательская группа "Прогресс", 1993.- 176 с.

10.Касаткина А.А., Бизнес-планирование – М: Кно РУС, 2003.

11.Котлер Ф. Основа маркетинга: Пер. с англ./ Общ. ред. и вступ. ст. Пеньковой Е.М.- М.: Прогресс, 1990.- 736 с.

12.Липсиц И.В. Бизнес-план - основа успеха. Изд. 2-е, перераб. и дополненное.- М.: "Дело ЛТД", 1995.- 112 с.

13.Липсиц И.В. Бизнес-план - основа успеха.- М.: Машиностроение, 1993.-80 с.

14.Ломакин А.П. и др., Бизнес-план фирмы – М: Тандем, 2000.

15.Ломакин А.П. и др., Бизнес-план фирмы: теория и практика – М: ИНРФА – М, 2004.

16.Пивоваров К.В., Бизнес-планирование – М: Дашков и К, 2004.

17.Пиндайк Р., Рубинфельд Д. Микроэкономика: Сокр. пер. с англ./ Науч. ред.: Борисович В.Т., Полтерович В.М., Данилов В.И. и др.- М.: "Экономика", "Дело", 1992.-510 с.

18.Плеханов Г.В., Финансовый бизнес-план – М: Финансы и статистика, 2000.

19.Попов В.М. и др., Бизнес-планирование – М: Финансы и статистика, 2004.

20.Попов В.М. и др., Бизнес-планирование – М: Кно РУС, 2003.

21.Райан, Джой Д., Бизнес-план предпринимателя – Спб Нева, 2003.

22. Самарина Г.П., Бизнес-планирование – Спб: Питер, 2004.

23. Ценообразование и рынок. Под ред. Пунина Е.И. и др. – М: Прогресс, 1992-80 с.

24. Фишер С, Дорнбуш Р., Шмалензи Р. Экономика: Пер. с англ. со 2-го изд.- М.: "Дело ЛТД", 1993.- 864 с.

25. Черняк В.З., Бизнес-планирование – М: ЮНИТИ – Дана, 2002.

26. Шапиро В.Д. и др. Управление проектами.- СПб.; "Два ТрИ", 1996-610 с.

Приложение 1

Назначение бизнес-плана и его основные элементы

Приложение 2

Этапы формирования бизнес-плана

Приложение 3

Назначение и содержание миссии предприятия в рыночной среде

Приложение 4

Различия между миссией и целями предприятия

| Показатели | Миссия | Цели |

| 1. Временной критерий | Устремлена в будущее, но не имеет временных определений и не зависит от текущего состояния | Всегда предполагают сроки их достижения |

| 2. Направленность информации | На внешнюю среду предприятия - на потребителей, общество, регион, их интересы, ценности, ожидания и приоритеты | Чаще имеют внутрифирменную ориентацию и направлены на улучшение использования ресурсов, резервов |

| 3. Особенности формулировки | Выражаются в общих терминах и освещают образ предприятия, его марку, стиль и т.п. | Чаще имеют конкретное выражение результатов деятельности |

| 4. Измеримость | Преобладают качественные характеристики и относительный масштаб выражения | В основном количественно измеримы и могут быть однозначными и множественными |

Приложение 5

Что должно показать резюме бизнес-плана

Приложение 6

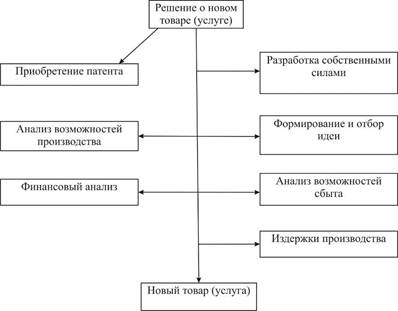

Процесс разработки товара (услуги)

Приложение 7

Методы определения базовой цены

| Название метода | Содержание метода | Преимущества метода | Недостатки метода | Сфера применения метода | ||

| 1 | 2 | 3 | 4 | 5 | ||

| 1 . Метод полных издержек | К полной сумме затрат (постоянных и переменных) добавляют определенную сумму, соответствующую норме прибыли. Если за основу берется производственная себестоимость, то надбавка должна покрыть затраты по реализации и обеспечить прибыль. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины | Обеспечивается полное покрытие всех затрат и получение плановой прибыли | Игнорируется эластичность спроса. Снижаются конкурентные стимулы к минимизации издержек. Цена не может быть установлена до тех пор, пока не определена доля постоянных затрат в общей их сумме и не определен уровень спроса, а уровень спроса не может быть выявлен без установления цены | Наиболее распространенный метод. Применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также при установлении цен на совершенно новые товары, не имеющиеся ценовых прецедентов. Этот метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности | ||

| 2. Метод стоимости изготовления | К полной сумме затрат (на единицу товара) на покупное сырье, материалы, узлы, полуфабрикаты добавляют сумму (процент, норму прибыли), соответствующую вкладу предприятия в формирование стоимости изделия | Учитывается вклад предприятия в наращивание стоимости товара | Метод неприменим для ценовых решений на длительную перспективу; не заменяет, а дополняет метод полных издержек | Применяется в специфических условиях и в особых случаях: 1 . При принятии решений о наращивании массы прибыли за счет увеличения объема производства, а также об отказе или продолжении конкурентной борьбы. 2. При принятии решений об изменении ассортиментной структуры производства (определении наиболее и наименее рентабельных изделий, изменении структуры продаж). 3. При принятии решений по одноразовым (индивидуальным, немассовым) заказам | ||

| 3. Метод маржинальных издержек | К переменным затратам на единицу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая достаточную норму прибыли | Обеспечиваются более широкие возможности ценообразования: полное покрытие постоянных затрат и максимизация прибыли. Внедрение метода облегчается официальным внедрением в учетную практику и отчетность классификации затрат на условно-переменные и условно-постоянные | Метод основан на немарксисткой теории стоимости и пока недостаточно известен в России; его внедрение наталкивается на неприятие частью хозяйственников "импортных" приемов ведения дел | Метод применим практически для любых предприятий | ||

Продолжение Приложения 7

| 1 | 2 | 3 | 4 | 5 |

| 4. Метод рентабельности инвестиций | Метод основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит | Единственный метод, учитывающий плотность финансовых ресурсов, необходимых для производства и реализации товара | Высокий уровень ставок процентов за кредит и их неопределенность во времени в условиях инфляции | Отлично подходит для предприятий с широким ассортиментом изделий, каждое из которых требует своих переменных затрат. Годится как для традиционно производимых товаров с устоявшейся рыночной ценой, так и для новых изделий. Успешно применяется при принятии решений об объемах производства нового для предприятия товара с известной рыночной ценой |

| 5. Методы маркетинговых оценок | Эта группа методов страдает неопределенностью количественных оценок. Часто цены устанавливаются практически произвольно | |||

| • Метод оценки реакции покупателя | Продавец старается выяснить цену, по которой покупатель определимо берет товар | |||

| • Метод "предложения втемную" или тендерный метод | Покупатели анонимно участвуют в конкурсе предложения (тендере). Выигрывает тот, чья цена предложения обеспечивает продавцу максимальную прибыль | Обеспечивается равноправие покупателей | В странах развитой рыночной экономики применяется при размещении государственных заказов и нарядов |

Похожие работы

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... (фондов) 718532 3.Оборотный капитал (оборотные средства) 23307 (материальные затраты на производство 775 литров воды) Итого инвестиций 741839 Предприятие ЗАО «Королевская вода» для реализации инвестиционного проекта по внедрению нового вида продукции берёт кредит в банке в размере 740000 рублей. Процент по кредиту – 23%. Расчёт заработной платы персонала предприятия Расчёт ...

... сбыта; личных продаж; продажи (корпоративному) ассоциированному покупателю (например, страховым Компаниям); организации деловых встреч, соглашений прямой маркетинг 3. Разработка программы продвижения нового вида продукции на ЗАО "Королевская вода" 3.1 Оценка рынка, конкурентов и потребителей Сегодня рынок питьевой воды является одним из самых быстрорастущих потребительских рынков ...

... базу и признание во всем мире. Однако потенциал эталонного сопоставления необходимо и возможно реализовать, постепенно вводя бенчмаркинг в практику управления российскими компаниями. 2. Организация бенчмаркинговых исследований в мебельной промышленности и направления их совершенствования 2.1 Анализ современного состояние рынка мебели в России Мебельное производство России – это ...

0 комментариев