ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ ПРОГРАММЫ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ ПРЕДПРИЯТИЙ

Определение типа информации и методов сбора данных

КРАТКАЯ ХАРАКТЕРИСТИКА ОАО МЖК “КРАСНОДАРСКИЙ”

Организационная структура ОАО МЖК ”Краснодарский”

Управленческая структура ОАО МЖК ”Краснодарский”

АНАЛИЗ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ОАО МЖК “КРАСНОДАРСКИЙ” НА РЫНКЕ МАСЛОЖИРОВОЙ ПРОДУКЦИИ

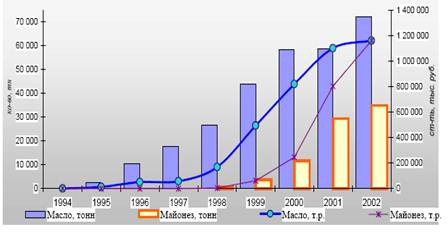

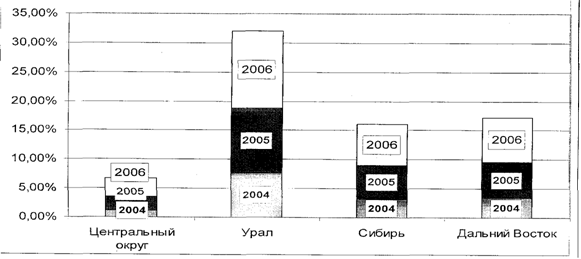

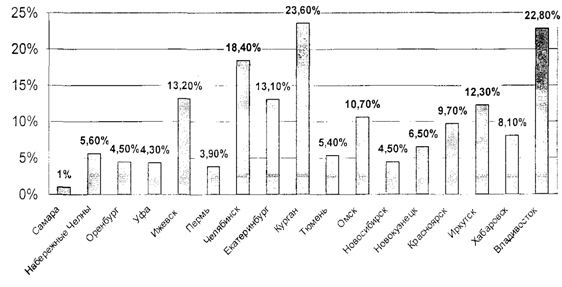

Анализ маркетинговой деятельности ОАО МЖК “Краснодарский”

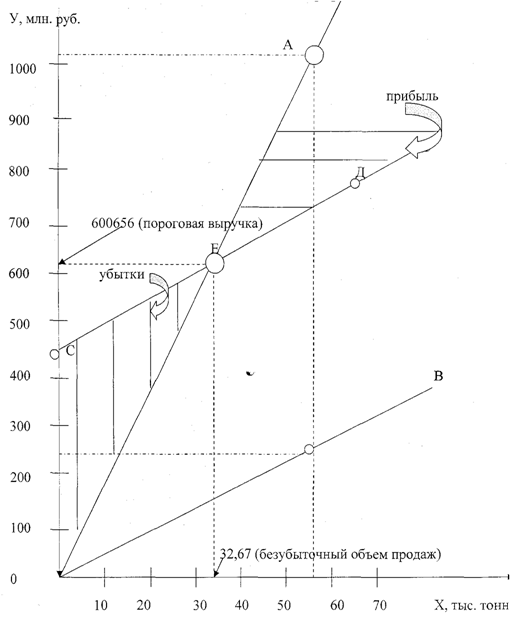

Участие в мероприятиях, как соисполнителя, проведение тендера, составление сметы

Проведение программ маркетингового исследования

Расчёт затрат на реализацию маркетингового исследования

Расчёт экономической эффективности от предлагаемых мероприятий

Навигация

Определение типа информации и методов сбора данных

Разработка программы маркетингового исследования для ОАО МЖК "Краснодарский"

80391

знак

11

таблиц

7

изображений

1.3 Определение типа информации и методов сбора данных

Обычно при проведении маркетинговых исследований используется информация, полученная на основе первичных и вторичных данных.

Первичные данные получаются в результате специально проведенных для решения конкретной маркетинговой проблемы так называемых полевых маркетинговых исследованиях; их сбор осуществляется путем наблюдений, опросов, экспериментальных исследований, выполняемых над частью общей совокупности исследуемых – выборкой.

Под вторичными данными, применяемыми при проведении так называемых кабинетных маркетинговых исследований, понимаются данные, собранные ранее из внутренних и внешних источников для целей, отличных от целей маркетинговых исследований. Кабинетные исследования являются наиболее доступным и дешевым методом проведения маркетинговых исследований. Для малых, а порой и средних организаций – это практически доминирующий метод получения маркетинговой информации.

Внутренними источниками служат отчеты компании, беседы с сотрудниками, маркетинговая информационная система, бухгалтерские и финансовые отчеты, отчеты руководителей на собраниях акционеров, сообщения торгового персонала, отчеты о командировках и др.

Вторичная информация, с которой должна работать система постоянного слежения за внешней маркетинговой средой, обширна и, как правило, рассеяна по множеству источников, которые полностью практически невозможно перечислить. Многие международные и российские центры и организации регулярно публикуют экономические данные, которые могут оказаться полезными при анализе и прогнозировании.

Методы сбора данных при проведении маркетинговых исследований можно классифицировать на две группы: количественные и качественные.

Количественные исследования обычно отождествляют с проведением различных опросов, основанных на использовании структурированных вопросов закрытого типа, на которые отвечает большое число корреспондентов. Характерными особенностями таких исследований являются: четко определенные формат собираемых данных и источники их получения, обработка собранных данных осуществляется с помощью упорядоченных процедур, в основном количественных.

Качественные исследования включают сбор, анализ и интерпретацию данных путем наблюдения за тем, что люди делают и говорят. Наблюдения и выводы носят качественный характер и осуществляются в нестандартизированной форме. Качественные данные могут быть переведены в количественную форму, но этому предшествуют специальные процедуры. Например, мнение нескольких респондентов о рекламе товара может быть словесно выражено по-разному. Только в результате дополнительного анализа все мнения разбиваются на три категории: отрицательные, положительные и нейтральные, после чего можно определить, какое число мнений относится к каждой из трех категорий. Такая промежуточная процедура является лишней, если при опросе использовать сразу закрытую форму вопросов.

Основу качественных исследований составляют методы наблюдений, предполагающие скорее наблюдение, чем коммуникации с корреспондентами. Большинство этих методов основано на подходах, разработанных психологами.

Наблюдение в маркетинговых исследованиях представляет собой метод сбора первичной маркетинговой информации об изучаемом объекте путем наблюдения за выбранными группами людей, действиями и ситуациями. При этом исследователь непосредственно воспринимает и регистрирует все факторы, касающиеся изучаемого объекта и значимые с точки зрения целей исследования.

Наблюдение является весьма трудоемким методом. Оформление итогов наблюдений занимает порой в два раза больше времени, чем само наблюдение. Оно должно дополнять другие методы маркетинговых исследований, и применяется тогда, когда информация, необходимая исследователю не может быть получена никакими иными способами.[8]

1.4 Способы определения бюджета на маркетинговые исследования и способы оценки их эффективностиПод бюджетом маркетинга понимают сведенные вместе доходы от маркетинговой деятельности, выражаемые в форме выручки от продаж, и расходы на нее по направлениям, которые могут иметь различную структуру на разных предприятиях, определяемую спецификой товаров рынков и т.п.

Составление бюджета маркетинга помогает правильно установить приоритеты между целями и стратегиями маркетинговой деятельности, принять решения в области распределения ресурсов, осуществить эффективный контроль. Затраты на осуществление отдельных элементов маркетинга, представленных в бюджете, выводятся из детального маркетингового плана.

Составление бюджета маркетинга – это одна из сложных и деликатных задач, которую приходится решать и специалистам, и высшему руководству предприятия. Специалисты предлагают маркетинговые мероприятия и обосновывают затраты на них. Высшее руководство анализирует величины этих затрат, сопоставляет их с другими потребностями предприятия в финансовых ресурсах и принимает решения по выделению объемов финансирования на маркетинг.[6]

Обычно при разработке бюджета используется подход, носящий название «планирование на основе целевой прибыли» (прейскурантный метод). В данном случае бюджет маркетинга разрабатывается в следующей последовательности: определяются прогнозные оценки емкости рынка, рыночные доли, цены, дохода от продаж, переменных и постоянных издержек; рассчитывается валовая прибыль, покрывающая все издержки, включая затраты на маркетинг, и обеспечивающая получение заданного значения целевой прибыли. Затем из валовой прибыли вычитаются переменные и постоянные издержки, а также значение целевой прибыли. Таким путем определяются затраты на маркетинг. Затраты на маркетинг детализируются по отдельным элементам комплекса маркетинга.

На практике при построении бюджета маркетинга пользуются и другими методическими подходами:

1. Финансирование от возможностей. Основан на приоритете приказов «сверху» и находит применение на предприятиях с производственными организационными культурами. По результатам его применения затраты на маркетинг определяются только после того, как сформулированы затраты на производство.

2. Метод «фиксированного процента». Основан на отчислении определенной доли от ожидаемой выручки. Его рекомендуется применять при распределении средств на маркетинг между подразделениями в тех компаниях, которые имеют разветвленную структуру.

3. Метод соответствия конкуренту. Первоначально надо подобрать конкурента, похожего на фирму, составляющую бюджет, и являющегося если не лидером, то не самым последним на рынке. Затем надо установить размеры его финансирования маркетинга, здесь без специальных маркетинговых исследований в форме наблюдений не обойтись. И, наконец, надо установить зависимость между затратами этого конкурента на маркетинг и результатами от него.

4. Метод максимальных расходов. Предполагает не скупиться на маркетинг. Такой подход может привести к неоправданным затратам.

5. Метод «цель-задание». Согласно этому методу любое маркетинговое усилие должно соответствовать конкретным целям маркетинговой деятельности предприятия. Затраты на каждое действие плана маркетинга при этом должны обусловливаться ожидаемой выгодой.

6. Метод «маржинального дохода». Ориентирован на прошлый опыт, но использует не такой обобщенный показатель, как объемы продаж в прошлые периоды, а фактически сложившиеся нелинейные зависимости между изменениями этих объемов и затратами на маркетинг.

7. Метод учета программы маркетинга. Это обобщающий метод. Он похож на функционально-стоимостный анализ и предполагает тщательный анализ издержек на достижение конкретных целей, но не самих по себе, а в сравнении с затратами при других возможных комбинациях средств маркетинга, т.е. при сравнении альтернативных вариантов развития.[6]

Экономическую эффективность маркетинга чаще всего определяют путем измерения ее влияния на развитие товарооборота. Простейший расчет экономической эффективности – отношение затрат на маркетинг к прибыли.

Дополнительный товарооборот предприятия в результате реализации мероприятий программы маркетинговой деятельности Тд определяется по формуле 1.1:

![]() (1.1)

(1.1)

где

Тс – среднедневной товарооборот до внедрения плана маркетинга, руб/дн;

П – прирост среднедневного товарооборота, %;

Д – количество дней учета товарооборота, дн.

Об экономической эффективности плана маркетинга можно судить также по тому экономическому результату, который был достигнут от применения маркетинговой кампании. Экономический результат определяется соотношением между прибылью от дополнительного товарооборота, полученного под воздействием маркетинга, и расходами на него.

Для расчета экономического эффекта Э используют формулу 1.2:

![]() (1.2)

(1.2)

где

Тд – дополнительный товарооборот до внедрения плана маркетинга, руб;

Нт – торговая надбавка на товар, в % к цене реализации;

Зр – затраты на маркетинговую деятельность, руб;

Зд – дополнительные затраты по приросту товарооборота, руб.

В данном случае мы сопоставляем полученный эффект от проведения маркетинговых мероприятий с затратами на его осуществление.

Результаты такого соотношения могут выражаться в трех вариантах:

1) эффект от маркетинговых мероприятий равен затратам на его проведение;

2) эффект от маркетинговых мероприятий больше затрат (прибыльное);

3) эффект от маркетинговых мероприятий меньше затрат (убыточное).

Однако полученных данных еще не достаточно для установления экономической эффективности программы маркетинговой деятельности. Более точно эффективность затрат на программу характеризует показатель рентабельности. Рентабельность программы маркетинговой деятельности Р, % – это отношение полученной прибыли к затратам. Она определяется по формуле 1.3:

![]() (1.3)

(1.3)

где

П – прибыль, полученная от реализации маркетинговой программы, руб;

Зп – затраты на реализацию программы, руб.

Среднемесячная выручка определяется по формуле (1.4):

Bм=∑Bт/T

где

∑Bт- выручка от реализации за анализируемый период, тыс.руб

Т- анализируемый период, мес

Объём средней выручки за год определяется по формуле (1.5):

Bг=Вм*12

где

Bг- средняя выручка за год, тыс.руб

Годовой бюджет на реализацию маркетинговой деятельности определяется по формуле (1.6):

Б=(Вг*/16%)*/100%

Где Б - годовой бюджет на реализацию маркетинговой деятельности, тыс. руб.

Похожие работы

... сеть в различных регионах, широкий ассортимент и качество товара, применение передовых технологий, постоянно развивающийся комплекс строительства, инвестиции, маркетинговые исследования рынка потребителей, реклама. Глава 3. Предложения по повышению маркетинговой деятельности ООО»ЭФКО». Кроме всех положительных сторон, я хотела бы обратить внимание на факторы риска: Риск снижения темпов ...

... фондами. Себестоимость продукции растет медленнее, чем прибыль от реализации. Это позволяет иметь достаточно высокие показатели прибыльности и рентабельности производства. 3. Анализ комплекса маркетинга на предприятии ООО «Сигма» Анализ комплекса маркетинга предполагает рассмотрение таких категорий как товар, цена и ценовая политика, место товара на рынке (сегментирование), продвижение ...

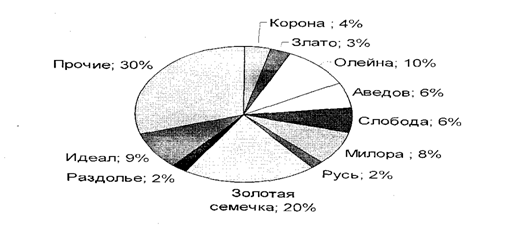

... «Олейна» и «Золотая семечка», уменьшенные на 3-5%. Продвижение (реклама) Маркетинговые исследования активно формируют сбытовую производственную политику всей группы компаний «ЭФКО» с 1998 года. Маркетинговый Центр, входящий в состав ЗАО «АПИК ЭФКО» (г. Москва), регулярно проводит исследования мирового и российского рынка подсолнечника, зерновых, всех видов растительных масел, майонеза, ...

... В результате оценки конкурентоспособности продукции ОАО «Кировский маргариновый завод» можно сделать вывод о том, что продукция этого предприятия достаточно конкурентоспособна. 3.3 Исследование потребителей и покупательского поведения на рынке майонеза Уровень душевого потребления майонеза в стране достаточно высок, и по емкости рынка майонеза Россия занимает одно из первых мест в мире. При ...

0 комментариев