Сутність стратегічного маркетингу та структура його елементів

Сутність реалізації маркетингової стратегії концентрації по М.Портеру

Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

Ресурсовіддача активів в чисту виручку зросла з рівня 2,26 (2002) до 11,76 у 2003 році та зменшилась до рівня 4,8 у 2004 році;

Маркетинговий аналіз стратегічного простіру розвитку підприємства ТОВ „Класс-Лайн” в сегменті послуг „Дизайн інтер’єра”

Концепція та економічне обгрунтування напрямку реорганізації ТОВ „Класс-Лайн” в ВАТ “Класс-Дизайн Інтер’єра”

Стратегічні цілі проектного комплексу концентрованого маркетингу ТОВ „Класс-Лайн”

Оцінка ефективності комплекса концентрованого маркетингу ТОВ „Класс-Лайн” при впровадженні проекту “Створення підрозділу дизайну інтер’єрів”

Організаційна та проектна документація мультимедійного проекту “Інтернет – дизайн інтер’єра”

Навигация

Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

Розробка маркетингової стратегії концентрації при впровадженні проекту "Дизайн інтер’єру" в торгово-посередницькій фірмі

165990

знаков

30

таблиц

46

изображений

2.1 Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

Під класичними торговельно-посередницькими операціями розуміють операції, пов'язані з купівлею і продажем товарів, які виконуються за дорученням виробника-резидента незалежним від нього торговельним посередником (резидентом чи нерезидентом) на основі угоди або доручення.

Торговельне посередництво - це досить широке поняття, що охоплює чимале коло послуг: перепродаж товару; пошук закордонного контрагента; підготовка і укладання угоди; кредитування сторін; здійснення транспортно-експедиторських операцій; страхові операції; проведення рекламних заходів; технічне обслуговування [29,c.77].

До торговельно-посередницьких фірм належать фірми, що з юридичного і господарського погляду не залежать від виробника або споживача товару (сюди, звичайно, не входять філії або дочірні товариства промислових компаній). Вони діють заради одержання прибутку, що створюється або як різниця між цінами, за якими вони купують і продають товар, або як винагорода за послуги.

Як правило, торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча найбільші з них можуть і обробляти куплений товар.

Використання торговельних фірм дає певні переваги.

1. Фірма-експортер у такому разі не вкладає якихось значних коштів в організацію збутової мережі на території країни-імпортера, тому що торговельно-посередницькі фірми мають свою власну матеріально-технічну базу (складські приміщення, демонстраційні зали, ремонтні майстерні, роздрібні магазини).

2. Вони звільняють експортера від багатьох турбот, пов'язаних із реаліза-цією товару (доставляння, сортування, упаковування), пристосовуючись до вимог ринку.

3. Суттєвим є використання капіталу торговельно-посередницьких фірм на основі короткострокового і середньострокового кредитування. Тут велике значення мають стійкі зв'язки торговельно-посередницьких фірм із банками, страховими компаніями.

4. Нарешті, ринки деяких товарів цілком монополізовані торговельними посередниками (наприклад, брокерами в Англії) і недоступні для прямих кон-тактів із споживачами.

Недоліком використання посередників є те, що експортер позбавлений безпосередніх контактів із ринками збуту і цілком залежить від сумлінності по-середника.

Торговельно-посередницькі операції можна поділити на чотири види: з перепродажу; комісійні; агентські; брокерські.

Товариство з обмеженою відповідальністю «Класс-Лайн» створене відповідно до чинного законодавства України [1,3], зареєстроване Печерською районною державною адміністрацією у м.Києві 18.09.2002 року, про що зроблено запис в журналі обліку реєстрації за № 34275, ідентифікаційний код 32161113.

Товариство має колективну форму власності, засновниками товариства є громадяни України Авраменко Вячеслав Валентинович та Сулейманова Олексендра Юріївна.

Основними видами діяльності згідно статуту є:

- 71130 оптова торгівля недержавних організацій;

- 712110 розрібна торгівля недержавних організацій;

- 72200 зовнішня торгівля недержавних організацій.

Статутний фонд /капітал/ товариства, що складається з грошових внесків засновників і становить 16 500 (шістнадцять тисяч п'ятсот) гривень, розподіляється між засновниками наступним чином:

- частка у статутному фонді /капіталі/ Авраменка В'ячеслава Валенти-новича формується за рахунок грошового внеску у розмізі 8 250 (вісім тисяч двісті п'ятдесят) гривень, шо складає 50% статутного фонду /капіталу/, 50% голосів;

- частка у статутному фонді /капіталі/ Сулейманової Олександри Юріївни формується за рахунок грошового внеску у розмірі 8 250 (вісім тисяч двісті п'ятдесят) гривень, що складає 50% статутного фонду /капіталу/, 50% голосів.

Товариство створене з метою здійснення виробничо-господарської, ко-мерційної та інших видів діяльності та отримання на цій основі максимального прибутку Учасниками Товариства.

Основним видом діяльності ТОВ “Класс-Лайн” на сучасному етапі роз-витку є імпортування та поставка устаткування та меблів безпосередньо від італійських фірм-виробників, зокрема:

- офісні, житлові і банківські меблі (Рис.А.1 Додатку А);

- торгове устаткування й аксесуари для магазинів різного профілю;

- холодильне устаткування, вітрини і прилавки;

- комплексне устаткування і меблі для барів, кафе і ресторанів;

- професійне кухонне устаткування й аксесуари;

- посуд і столові прилади для барів, кафе і ресторанів;

- устаткування для перукарень;

- пакувальне устаткування;

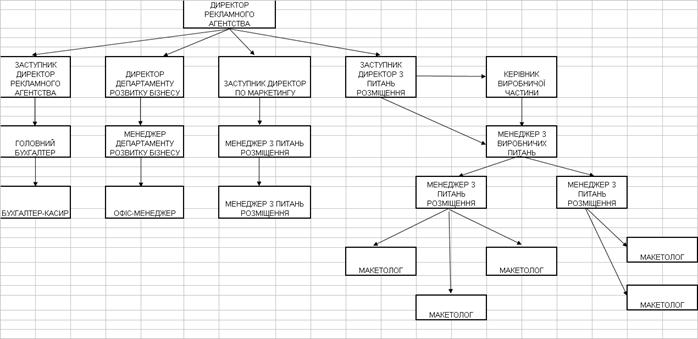

Враховуючи основний вид торгово-посередницької діяльності ТОВ “Класс-Лайн”, яке не виконує власноруч переробки імпортуємої продукції, його структура побудована за функціональним принципом з інтегрованим сумісниц-твом функцій, характерним для малого підприємства (рис.2.1).

До функціональних обов’язків директора ТОВ “Класс-Лайн” – Авраменка В.В. (він же співзасновник товариства) входить виконання наступних функцій:

- виконавчого директора;

- фінансового директора;

- менеджера по зовнішньоекономічним операціям;

- менеджера по оптовій торгівлі на внутрішньому ринку;

- начальника відділу логістіки при його відсутності;

Рис.2.1. Функціонально-штатна структура ТОВ “Класс-Лайн”

До функціональних обов’язків головного бухгалтера ТОВ “Класс-Лайн” – Живаліної Н.В. входить виконання наступних функцій:

- загальна бухгалтерія;

- зовнішньоекономічні операції;

- фінансовий аналіз діяльності підприємства та звітність;

- взаємовідносини з банками;

- контроль за роботою операторів складського обліку;

До функціональних обов’язків начальника відділу логістики ТОВ “Класс-Лайн” – Передерія Г.О. входить виконання наступних функцій :

- управління оптовими складами імпортованої продукції;

- планування імпортних товарних потоків та митні операції;

- планування товарних потоків постачання продукції з оптових складів клієнтам;

- юридичне та економічне оформлення імпортних контрактів та контрактів на реалізацію продукції на Україні;

- організація роботи та керівництво роботою працівників оптових складів;

- директора підприємства при його відсутності;

Наймані робітники обслуговування оптових складів ( 5 працівників в 2003 році та 14 працівників у 2004 році) виконують наступні функції:

- водії – грузові оператори;

- охорона складів;

- оператори-бухгалтери комп’ютерного обліку товарів та оформлення товаросупровідних документів;

Аналіз функціонально-штатної структури ТОВ „Класс-Лайн” показує :

- на підприємстві відсутній підрозділ економічного планування та економічного аналізу і прогнозу результатів;

- головний бухгалтер не має заступників, а її функції при відсутності ні на кого не покладені;

- покладення функцій економічного аналізу на головного бухгалтера є недоцільним, оскільки бухгалтерський облік і економічний аналіз – це два паралельних інструмента управління підприємством;

- рішення на підприємстві приймаються одноосібно, що при недостат-ньому рівні інформації та компетенцій може привести до прийняття економічно хибних рішень.

Схеми торгово-посередницьких операцій ТОВ “Класс-Лайн” по імпорту меблевої продукції їз Італії в Україну ґрунтуються на взаємодії з оптовими торгівельними фірмами Європи, які поставляють продукції виробників Європейського Союзу.

Товарна номенклатура меблів, імпортуєма ТОВ “Класс-Лайн” не відноситься до підакцизних, але згідно Закону України “Про податок на додану вартість” [5,с.7] відноситься до груп товарів, які оподатковуються у розмірі 20% від митної вартості податком на додану вартість. При цьому допускається оформлення імпортного податкового векселя зі строком погашення 30 днів.

Типові умови імпортних контрактів фірми ТОВ “Класс-Лайн” з фірмами "VITAGLASS D.O."(Verovska 64, 1000 Ljubljana, Slovenija) та "FENZI TRADE Inc."(г.Рига, Латвія) побудовані за наступними схемами:

- заключення довгострокового (на 2 роки) контракту на поставку імпортної продукції нерезидентом (Італія, Німеччина, Латвія), при цьому нерезидент може бути посередником (Латвія, Словенія);

- поставка продукції частинами за замовленнями на умовах СІР-Київ (автомобільним транспортом);

- сплата імпортного ввізного мита, митних зборів та видача податкового

векселя на 30 днів при розмитненні продукції на митному складі у м.Києві;

- реалізація партії продукції на протязі 30 – 60 днів за схемою комерційного кредиту на 10 – 60 днів (через дебіторську заборгованість);

- погашення податкового векселя через 30 днів за рахунок надходження коштів від дебіторів за реалізовану продукцію;

- оплата за рахунок надходження коштів від дебіторів за реалізовану продукцію кредиторської заборгованості нерезиденту по імпортному

контракту з відстрочкою сплати до 60 днів після строку отримання товару;

Основними ризиками та недоліками схем управління розрахунками в зовнішньоекономічних контрактах в ТОВ “Класс-Лайн” є наступні:

а) за рахунок надання нерезидентом комерційного кредиту відстрочкою сплати вартості поставленої продукції на 60 –75 днів після поставки в ціну товару закладаються проценти за надання комерційного кредиту на рівні вищому, ніж банківський кредит (за додатковий ризик);

б) при затримці реалізації отриманої партії за рахунок несвоєчасної спла-ти дебіторами вартості авансово відпущеної продукції виникають проблеми з оплатою імпортного податкового векселя (через 30 днів) та оплатою контракту нерезиденту (через 60 днів);

в) при несплаті нерезиденту вартості поставленої партії продукції через 90 днів законодавство України передбачає штрафні санкції за порушення режиму розрахунків при експортно- імпортних контрактах.

Таким чином, впроваджена схема зовнішньоекономічних розрахунків має негативний ефект „двох боргів” (внутрішнього – дебіторська заборгованість за реалізовані меблі та зовнішнього – оплата вартості імпортованих меблів та імпортного податкового векселя ПДВ), які при можливих затримках в графіках виконання фінансових розрахунків приводять до збитків і неефективності операцій ТОВ „Класс-Лайн”.

Інформаційною базою економічної діагностики діяльності підприємства ТОВ „Класс-Лайн” в проекті були:

- Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату [11,с.3].

- Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди [12,с.3].

У додатку Б приведені баланси підприємства ТОВ „Класс-Лайн” за 2002 - 2004 роки, у додатку В приведені звіти про фінансові результати за 2002 - 2004 роки.

У додатку Г представлені результати „вертикального”(внутрішня струк-тура) та „горизонтального”(індексно-хронологічний ріст) аналізу динаміки статей балансів підприємства та звітів про фінансові результати. Розрахунки виконані з використанням ”електронних” таблиць EXCEL - 2000 згідно статис-тичних алгоритмів робот [26,с.13], [28,с.24].

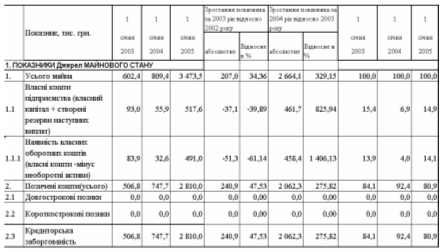

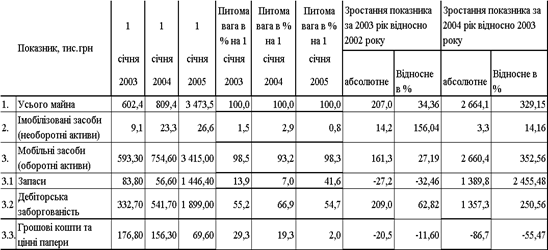

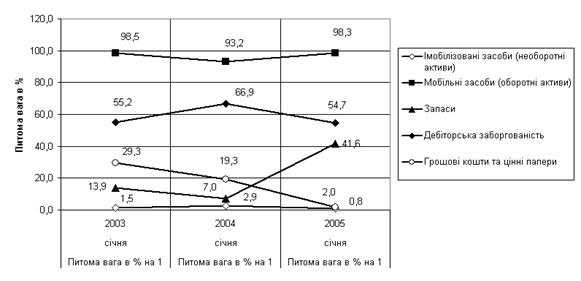

Спільний аналіз результатів первинної статистичної обробки балансових звітів та звітів про фінансові результати діяльності ТОВ “Класс-Лайн” за 2002 –2004 роки ( додатки Б,В,Г, табл.2.1 – 2.2 та графіки рис.2.2 – 2.3) , показує :

- валюта активів балансу у 2003 році зросла на 34,6 % відносно рівня 2002 року, а у 2004 році ще зросла на 329,1 % відносно рівня 2003 року, таким чином валюта балансу за два роки зросла з 602,4 тис.грн. до 3 473, 5 тис.грн.;

- необоротний капітал (основні фонди) підприємства займають незначну частку 0,8 –2,9 % в валюті баланса, тобто підприємство – чисто торгівельне, а основні фонди – це нестаціонарні склади та офісне обладнання.

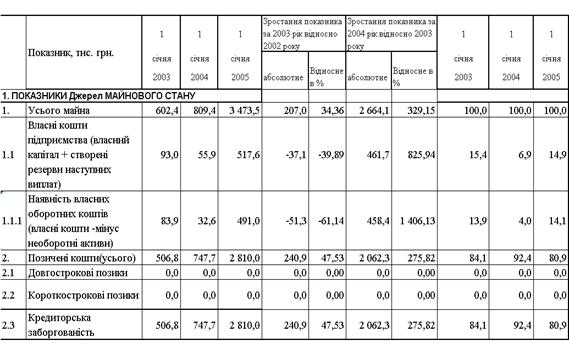

Таблиця 2.1 Аналіз динаміки та структури майна ТОВ “Класс-Лайн”

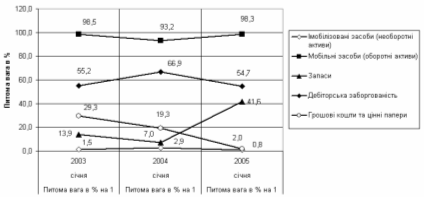

- динаміка структурної частки грошових коштів характеризується стрімким падінням з рівня 29,3% (2002) до 19, 3% (2003) та до 2,0% у 2004 році;

- динаміка структурної частки запасів характеризується падінням з рівня 13,9 %(2002) до рівня 7,0%(2003) та стрімким нарощуванням до рівня 41,6% у 2004 році;

- динаміка структурної долі дебіторської заборгованості характеризується підвищенням з рівня 55,2%(2002) до 66,9%(2003) та падінням до рівня 54,7% у 2004 році;

Рис.2.2. Динаміка структури майна(активів) ТОВ “Класс-Лайн”

Таким чином, у 2002 - 2004 роках для активів підприємства характерні процеси різкого нарощування запасів за рахунок практично повного використання грошових коштів підприємства, при цьому 54,7% активів займає дебіторська заборгованість за реалізовану продукцію, а 41,6% активів – запаси, тобто циклічне функціонування підприємства залежить від активності надход-ження коштів за реалізовану продукцію для придбання в запаси наступної партії продукції, яка, в основному, імпортується з-за кордону та реалізується оптом на Україні.

Вказане накоплення запасів пов’язане з зростанням обсягів заказів продукції та закупленням і ввезенням(імпортуванням) її ТОВ „Класс-Лайн” на територію України з темпом, який випереджає темп реалізації. Імпортовані комплекти меблів виставляються в колекціях меблевих салонів для залучення покупців, які бачать реальну продукцію та можливість її миттєвої доставки.

Таблиця 2.2 Динаміка джерел ресурсів підприємства ТОВ “Класс-Лайн”

Як видно із даних табл.2.2 основними джерелами ресурсів підприємства ТОВ “Класс-Лайн” є власний капітал, частка якого у валюті ресурсів займає долю у 14,9% та кредиторська заборгованість, яка займає частку у 80,9%. Структурна частка поточної заборгованості в розрахунках становить всього 4,2%. Динаміка джерел ресурсів у 2002 -2004 роках наступна:

- кредиторська заборгованість у 2003 році зросла на 47,3% відносно рівня 2002 року, а у 2004 році різко зросла на 275,8% відносно рівня 2003 року;

- власний капітал знизився у 2003 році на 39,9% відносно рівня 2002 року, а у 2004 році різко зріс на 825,9% відносно рівня 2003 року за рахунок значного зростання прибутку у 2004 році (з рівня 39,4 тис.грн. у 2003 році до рівня 501,1 тис.грн. у 2004 році);

Процеси зростання обсягів джерел ресурсів ТОВ „Класс-Лайн” пов’язані з ростом обсягів продажу продукції та необхідністю додаткового залучення коштів для нарощування оборотних активів підприємства.

Таким чином, ТОВ “Класс-Лайн”, не залучаючи банківських кредитів, живе за рахунок комерційного кредитування з боку експортерів, які надають підприємству продукцію для реалізації на основі відстрочки платежу, тобто оплати за імпортовану продукцію на умовах банківського переказу через 60 днів після поставки продукції на митний кордон України.

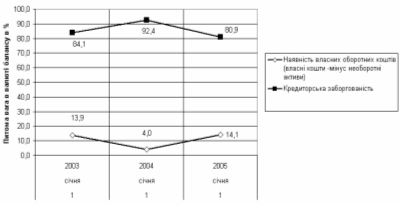

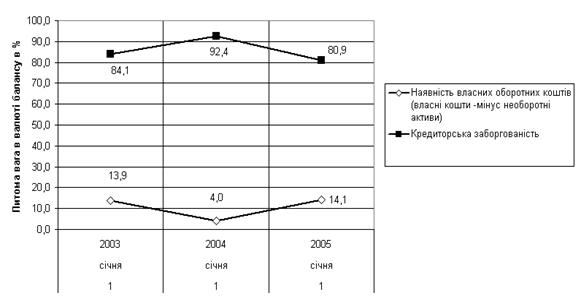

Рис.2.3 Динаміка структурних частин джерел ресурсів ТОВ “Класс-Лайн”

Оскільки частка необоротних кошті займає у 2004 році біля 1% валюти баланса, то для функціонування грошового капіталу використовується власний оборотний капітал підприємства, частка якого становить 14% від валюти балансу (Рис.2.3).

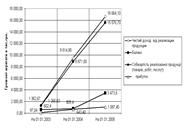

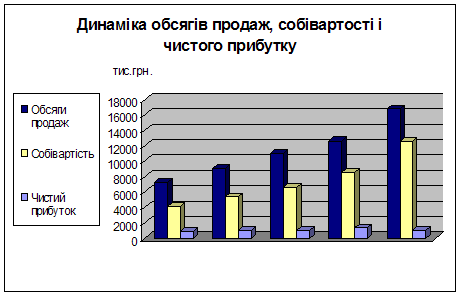

Аналіз динаміки показників звітів про фінансові результати ТОВ “Класс-Лайн” (додатку Г та графіки рис.2.4 –2.5) показує :

Рис. 2.4 Порівняння показників динаміки абсолютного росту валюти балансу та обсягів чистих доходів, витрат, валового прибутку від реалізації продукції ТОВ “Класс-Лайн”

- обсяги реалізації продукції в 2002 – 2004 році значно нарощуються з рівня 1 635 тис.грн.(2002) до рівня 11 428 тис.грн. у 2003 році та до рівня 20 018 тис.грн. у 2004 році;

- ланцюговий темп росту обсягів доходів від реалізації становить +598,3% у 2003 році відносно 2002 та +75,32% у 2004 році відносно рівня 2003 року;

- ланцюговий темп росту собівартості випуску та реалізації продукції ста-новить + 600, 96% у 2003 році відносно 2002 та + 75,58% у 2004 році відносно рівня 2003 року, що практично відповідає темпам росту обсягів доходів від реалізації;

- темп росту фінансових результатів діяльності значно перевищує темпи росту валюти балансу, що свідчить про інтенсивний розвиток ділової діяльності підприємства;

- темп росту валового прибутку від реалізації показує, що прибутковість використання активів різко зросла в 4 рази в 2003 році та впала більш ніж в 2 рази в 2004 році.

Таким чином, результати проведеного аналізу показують, що у 2003 році підприємство пройшло стадію різкого зростання життєвого циклу (обсяг реалізації зріс в 6 разів), але у 2004 році при різкому розширенні обсягів реалізації до рівня в 11 разів відносно 2002 року в підприємстві стали відчутні процеси виходу на „горизонтальний” участок життєвого циклу (насичення).

Як показують структурні графіки рис.2.5:

- основна складова частка в структурі собівартості від 92,3% до 93,3% - це витрати на придбання товарної продукції для оптового перепродажу;

- частка інших операційних витрат становить від 6 % до 7,1 %, що, відпо-відно, залишає незначну частку на оплату праці менеджерів ТОВ “Класс-Лайн” та амортизаційні відрахування на утримання основних фондів офісу.

Для аналізу причин виявлених змін в основних показниках діяльності ТОВ „Класс-Лайн” у 2002 – 2004 роках у проекті проведений аналіз відносних показників фінансового стану підприємства – ліквідності, платоспроможності, фінансової стійкості та рентабельності роботи.

У додатку Д наведені алгоритми розрахунків показників фінансового стану підприємства [37,с.14] з використанням форм фінансової звітності – Форма 1 “Баланс” [11,с.5] та Форма 2 “Звіт про результати фінансової діяльності” [12,с.6].

У додатку Е наведені результати розрахунків показників фінансового стану підприємства за алгоритмами, наведеними додатку Д, реалізованими в таблично-програмному середовищі „електронних таблиць” EXCEL-2000.

Рис.2.5 Динаміка структури статей собівартості виробництва та реалізації продукції в ТОВ “Класс-Лайн”

Результати розрахунків показників фінансового стану при вторинній (коефіцієнтній) статистичній обробці балансових звітів та звітів про фінансові результати діяльності ТОВ “Класс-Лайн” за 2002 –2004 роки наведені на графіках рис.2.6 – 2.8.

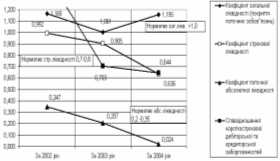

Рис.2.6 Динаміка показників ліквідності балансу ТОВ „Класс-Лайн”

Аналіз графіків показників ліквідності, наведених на рис.2.6, показує :

- у 2002-2003 роках всі нормативи ліквідності балансу в ТОВ „Класс-Лайн” знаходились в нормативному діапазоні стійкого ліквідного стану підприємства;

- у 2004 році різко знизився до нуля показник абсолютної ліквідності та став нижче нормативного діапазону показник строкової ліквідності;

- у 2003 – 2004 роках показник відношення короткострокової дебіторської та кредиторської заборгованостей був суттєво нижче значення стійкого діапазону (більше 1,0), тому для розрахунків з кредиторами необхідно було не тільки отримати кошти дебіторської заборгованості за відпущені товари, але і розраховуватися частиною власних оборотних коштів (оборотна частина капіталу);

Таким чином, у 2004 році підприємство попало в кризову полосу неліквідності балансу в короткострокових періодах, що зафіксовано у раніше вказаному факті використання у 2004 році всієї грошової маси на закупівлю товарних запасів.

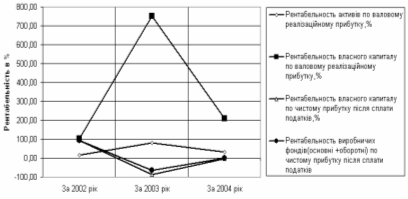

Рис.2.7. Динаміка рентабельності активів та власного капіталу підприємства ТОВ „Класс-Лайн”

Аналіз показників ділової активності ( Додаток Е) та рентабельності активів і власного капіталу ТОВ „Класс-Лайн” (рис.2.7) показує:

Похожие работы

... великі прибутки;РОЗДІЛ 3 ВИЯВЛЕННЯ АЛЬТЕРНАТИВ РОЗВИТКУ ПІДПРИЄМСТВА ТА ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ЇХ РЕАЛІЗАЦІЇ 3.1 Концепція та економічне обгрунтування напрямку розвитку ТОВ „Класс-Лайн” Основну стратегічна концепцію розвитку підприємства ТОВ „Класс-Лайн” побудуємо на основі маркетингової стратегії „нішерів”, яка є однією з провідних маркетингових стратегій та за класифікацією М.Портера ...

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... їхньої ліквідації. Виходячи з теоретичного обґрунтування конкурентоспроможність, як комплексне поняття, є показником стабільності положення підприємства на ринку, а маркетингові дослідження його складових. 2. Аналіз діяльності і маркетингової дослідження конкурентоспроможності ДП «Спектр» 2.1 Характеристика діяльності ДП «Спектр» ДП «Спектр» відноситься до державних підприємств із ...

... стан туристичної галузі в Україні, наявність позитивних зрушень у розвитку сільського зеленого туризму як прибуткового і найменш капіталомісткого виду туризму. Метою дослідження є аналіз стану міжнародного туризму на Херсонщині для розробки проектних рішень щодо його розвитку. Тому в процесі виконання роботи: 1. Проаналізована діяльність суб'єктів туристичної індустрії та зроблено висновок про ...

0 комментариев