Сутність стратегічного маркетингу та структура його елементів

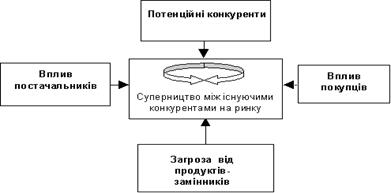

Сутність реалізації маркетингової стратегії концентрації по М.Портеру

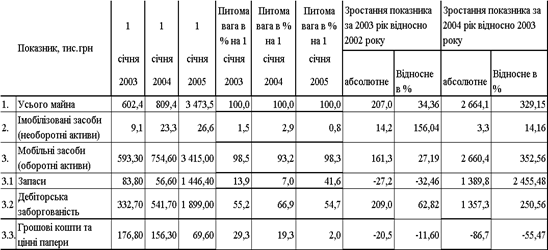

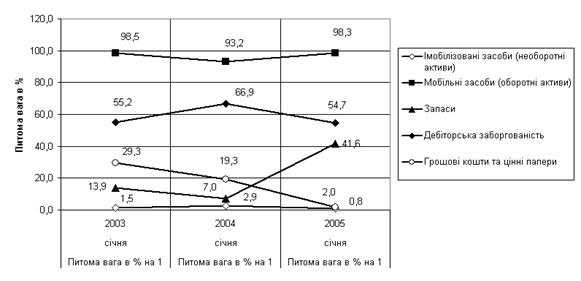

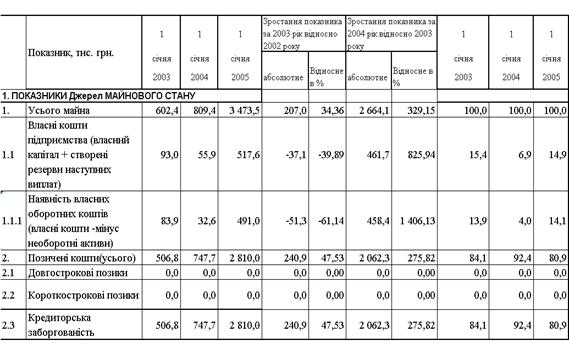

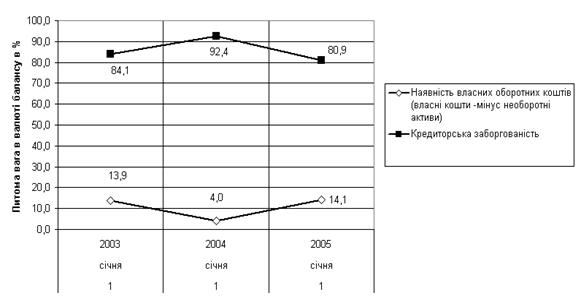

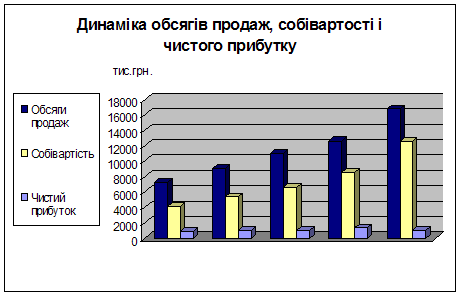

Аналіз фінансової діяльності торгово-посередницького підприємства ТОВ „Класс-Лайн”

Ресурсовіддача активів в чисту виручку зросла з рівня 2,26 (2002) до 11,76 у 2003 році та зменшилась до рівня 4,8 у 2004 році;

Маркетинговий аналіз стратегічного простіру розвитку підприємства ТОВ „Класс-Лайн” в сегменті послуг „Дизайн інтер’єра”

Концепція та економічне обгрунтування напрямку реорганізації ТОВ „Класс-Лайн” в ВАТ “Класс-Дизайн Інтер’єра”

Стратегічні цілі проектного комплексу концентрованого маркетингу ТОВ „Класс-Лайн”

Оцінка ефективності комплекса концентрованого маркетингу ТОВ „Класс-Лайн” при впровадженні проекту “Створення підрозділу дизайну інтер’єрів”

Організаційна та проектна документація мультимедійного проекту “Інтернет – дизайн інтер’єра”

Навигация

Оцінка ефективності комплекса концентрованого маркетингу ТОВ „Класс-Лайн” при впровадженні проекту “Створення підрозділу дизайну інтер’єрів”

Розробка маркетингової стратегії концентрації при впровадженні проекту "Дизайн інтер’єру" в торгово-посередницькій фірмі

165990

знаков

30

таблиц

46

изображений

3.2 Оцінка ефективності комплекса концентрованого маркетингу ТОВ „Класс-Лайн” при впровадженні проекту “Створення підрозділу дизайну інтер’єрів”

3.2.1 Бізнес- ідея розробки мультимедійного проекту Інтернет – діалогового сервісу “Дизайн інтер’єрів” в ТОВ “Класс-Лайн” та розробка фінансового кошторису проекту створення підрозділу дизайну інтер’єрів

Впроваджуємі пропозиції по розробці мультимедійного проекту “Інтер-нет – Дизайн інтер’єрів” надання послуг діалогового сервісу від ВАТ “Класс-Дизайн Інтер’єрів”, як частки комплексної послуги “Дизайн Інтер’єра” (проек-тування дизайну, комплектування заказу імпортними меблями, виконання робіт по оформленню дизайна інтер’єрів), мають наступну сутність:

1. Цілями інноваційного проекту “Інтернет – Дизайн інтер’єрів” надання послуг ВАТ “Класс-Дизайн Інтер’єрів” є створення прикладного програмного продукту, телекомунікаційного та прикладного Інтернет-серверів, шлюзів та внутрішніх Інтранет-серверів в підрозділі дизайну інтер’єрів ВАТ “Класс-Дизайн Інтер’єрів” для надання можливості:

- використання розвитку Інтернет – мережі телекомунікаційного спілкування для створення нової технології надання послуг віддаленим клієнтам, яка на базі взаємодії комп'ютерних програм дозволять готувати, перевіряти, подавати замовлення для дизайну в реальному режимі взаємодії з серверами центру;

- отримувати клієнтам довідкову інформацію про хід та ефективність роботи з їх дизайн-проектами та інформацію про стан і своєчасність розрахунків їх фірм з офісу;

- в автоматичному режимі мати самі останні версії програм та форм діалогових програм створення та дизайну інтерьєрів, які клієнт бажає створити самостійно при наявності в офісі тільки стандартної програми – редактора Інтернет , все програмне забезпечення та його актуалізація проводиться на сервері рекламного агентства розробниками центру телекомунікаційної технології і реклами (ЦТТР) ВАТ “Класс-Дизайн Інтер’єрів” ;

- створення високоприбуткового посередницького бізнесу основаного на наданні консультативної підтримки зареєстрованих клієнтів в області існуючих та перспективних видів Інтернет-дизайну інтерьєрів, оперативний заказ та макетування клієнтом зовнішніх видів дизайну інтерьєрів, надання можливості просмотра на сайті ЦТТР ВАТ “Класс-Дизайн Інтер’єрів” результатів дизайну виконаних замовлень;

2. Головною економічною фабулою стратегії інноваційного проекту є наступне:

- створення програмно-телекомунікаційного центру проводиться за рахунок інвестування коштів на основі розширення обсягів статутного капітала при реорганізації ТОВ “Класс-Лайн” у відкрите акціонерне товариство ВАТ “Класс-Дизайн Інтер’єра” з емісією акцій на суму 600 тис.доларів США;

- виплата дивідендів акціонерам та фінансування існування центру забезпечується невеликою щомісячною абонентною платою - сумою внеску (12 $) кожним учасником телекомунікаційної системи “Інтернет-дизайну інтер’єрів”, що за рахунок новітніх телекомунікаційних технологій дозволяє колективу з 10 –12 працівників обслуговувати до 15000 клієнтів по Україні одночасно (Додаток Ж);

3. Подія, яка свідчить про закінчення проекту, кінцевий продукт:

- впровадження центру транзит - прийому Інтернет/Інтранет заказів на діалоговий сервер (front-server) в ВАТ “Класс-Дизайн Інтер’єрів” ;

- впровадження центру обробки заказів на аналітичному сервері (back-up server) в ВАТ “Класс-Дизайн Інтер’єрів” ;

4. Прогнозований час виконання проекту – 9 місяців

5. Прогнозний бюджет проекту – 590 000 $

6. Характеристика сторін, які беруть участь у проекті :

- заказчик – створюванний ЦТТР ВАТ “Класс-Дизайн Інтер’єрів” ;

- виконавець - приватне підприємство “Інформаційні та технологічні системи”

а) Передінвестиційна фаза проекту – бізнес-план проекту та оцінка інвестиційної привабливості

Економічне обґрунтування обраної інноваційної стратегії або Бізнес-план інноваційного проекту – це план розвитку нового підрозділу ЦТТР ВАТ “Класс-Дизайн Інтер’єрів”, необхідного для освоєння нових сфер діяльності фірми. Основними цілями бізнес-плану є :

1) визначення ступеня життєздатності і майбутньої стійкості нового центру, зниження ризику підприємницької діяльності;

2) конкретизація перспектив бізнесу;

3) залучення уваги й інтересу потенційних інвесторів фірми, а також споживачів і постачальників;

Бізнес-план складається, якщо підприємство має недолік власних фінансо-вих ресурсів для виконання того чи іншого проекту, і це змушує його звертатися до інвесторів чи у банк за кредитом. Якість, обґрунтованість, переконливість матеріалів і розрахунків, що містяться в бізнес-плані, мають першочергове значення для рішення питання про джерела фінансування.

Головним інструментом розробки бізнес-плану є кошторисне планування. Кошторис – це форма планового розрахунку, що визначає докладну програму дій підприємства на майбутній період і включає розрахунок обсягів витрат і потреби в ресурсах шляхом множення норм витрати ресурсів на планований обсяг еконо-мічного показника (продаж, випуск продукції, обсяг послуг і т.п.).

У Додатку Ж наведені матеріали кошторисних розрахунків бізнес-плану ВАТ “Класс-Дизайн Інтер’єрів” зі створення комп'ютерного центру ЦТТР по забезпеченню приймання та передачі заказів і діалоговому макетуванню дизайну проект-заказів клієнтами по мережі Інтернет .

Розраховані кошториси витрат та планових доходів, планова ціна за послуги центра, як посередника розрахована як функція кількості клієнтів, що приймають участь у проекті.

б)Змістовний опис вхідних умов інноваційного проекту

1. Інвестиції в інноваційний проект та умови їх оплати:

1.1 Отримані кошти інвесторів – акціонерів від розміщення акцій ВАТ на уму 680 000 доларів США при умові виплати акціонерам 20 % що-річних від номінала акцій та викупу у них акцій по номіналу рівними долями з кінця 3-го року, сплата дивідендів (в валюті) – щорічно;

1.2 Випущені та куплені облігації на суму 1 000 000 грн. ( 25 % від статутного фонду) з купонним доходом по 25 % щорічних, починаючи з кінця другого року, та викупом облігацій наприкінці 5 року;

1.3 Власникам ТОВ “Класс-Лайн” повинні бути виплачені дивіденди з прибутку від інноваційного проекту у розмірах - за 4 рік впровадження 1 000 000 грн., за 5 рік впровадження – 2 000 000 грн., як компенсація за авансові витрати на розробку дослідної системи у сумі 1 200 000 грн.;

1.4 Розрахункова девальвація національної валюти відносно долара США становить 5 % на рік.

2. Норма доходу на інвестований капітал становить 25 % річних ( 20 % - річний процент дивідендів + 5 % девальвація національної валюти).

3. Додаткові умови :

5.1 Тривалість життєвого циклу інноваційного проекту – 5 років ;

5.2 Амортизація обчислюється рівними частками протягом терміну служби(щорічними порціями);

4. Планові обсяги реалізації (кількість клієнтів, які приймають участь у експлуатації системи та оплачують абонентні послуги) наведені в табл.3.1:

Таблиця 3.1 Показники планових обсягів реалізації послуг проекту ВАТ “Класс-Дизайн”

| Рік експлуатації | Середня кількість клієнтів | Ціна участі в проекті | Сума в грн. / місяць |

| 1 рік | 1 000 | 15 $ / місяць | 81,49 |

| 2 рік | 5 000 | 12 $ / місяць | 68,45 |

| 3 рік | 8 000 | 12 $ / місяць | 71,87 |

| 4 рік | 10 000 | 12 $ / місяць | 75,47 |

| 5 рік | 15 000 | 12 $ / місяць | 79,24 |

5. Планові витрати (згідно кошторисним розрахункам бізнес-проекту):

Таблиця 3.2 Планові витрати проекту ЦТТР ВАТ “Класс-Дизайн”

| Капітальні витрати на початку інноваційного проекту(0 рік) | Щорічні експлуатаційні витрати | ||||

| № | Назва витрат | Сума | № | Назва витрат | Сума |

| 1. | Купівля офісу та ремонт | 51 000 $ | 1. | Щорічна абонплата за телекомунікації | 75 540 $ |

| 2. | Кондиціонери | 3600 $ | 2. | Щорічні витратні матеріали | 800 $ |

| 3. | Офісні меблі | 2800 $ | 3. | Зарплата з податками та зборами | 137 760 $ |

| 4. | Комп'ютерне обладнання | 170 326 $ | 4. | Утримання офісу | 8400 $ |

| 5. | Телекомуніка-ційне облад-ня | 68 900 $ | 5. | Абонплата за канал Інтернет | 60 000 $ |

| 6. | Монтаж комп' ютерної мережі | 7 296 $ | 6. | Експлуатаційні витрати | 24 000 $ |

| 7. | Ліцензійне ПО (НМА) | 32 882 $ | |||

| 8. | Прикладне ПО | 246 000 $ | |||

| Разом капітальних витрат | 582 800 $ | Разом щорічних витрат експлуатації | 306 500 $ | ||

3.2.2 Аналіз інвестиційної привабливості та фінансової ефективності впровадження мультимедійного проекту “Інтернет-дизайн інтер’єру” в ТОВ “Класс-Лайн”

Результати розрахунків з інвесторами інноваційного проекту наведені в табл.3.3 – “Результати інвестиційної діяльності”, в якій занесені результати інвестиційних потоків на підприємство (із знаком “–“), та результати повернення інвестицій на протязі 5 років .

Таблиця 3.3. Результати інвестицій в інноваційний проект ЦТТР ВАТ “Класс- Дизайн

| № | Значення показників на t - кроку діяльності | |||||||

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Сума |

| 1 | Земля | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | Будинки, споруди | -270 300 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | Обладнання | -1 557 787 | 0 | 0 | 0 | 0 | 0 | 0 |

| 4 | Нематеріальні активи | -1 478 075 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 | Разом: вкладення в основний капітал(акції ВАТ) | -3 306 161 | 0 | 0 | 1 390 694 | 1 460 228 | 1 533 240 | 0 |

| 6 | Приріст власного оборотного капіталу за рахунок облігацій(-) | -1 000 000 | 0 | 0 | 0 | 0 | 1 000 000 | 0 |

| 7 | Приріст власного оборотного капіталу за рахунок ТОВ “Класс-Лайн” | -297 839 | 0 | 0 | 0 | 0 | 0 | 0 |

| 8 | Усього інвестицій ( "-" - вкладено, " +" - повернуто інвесторам) | -4 604 000 | 0 | 0 | 0 | 0 | 0 | 5 384 161 (+ курсова різниця) |

| 9 | Дивідендні доходи акціонерам за авансові витрати на іннов. проект ( 1 200 000 грн.) | 0 | 0 | 0 | 0 | 1 000 000 | 2 000 000 | 3 000 000 |

Таблиця 3.4 Результати розрахунків амортизації в інноваційному проекті ВАТ «Класс-Дизайн»

| Показники | Сума | Річ. % | Розрахункові суми амортизації, грн. | ||||

| Грн. | аморт. | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | |

| Інвестиції в ОФ та НМА, | 3 306 161 | 698 577 | 600 539 | 526 876 | 471 500 | 429 846 | |

| Група 1 | 270 300 | 5 | 13 515 | 12 839 | 12 197 | 11 587 | 11 008 |

| Група 2 | 1 557 787 | 25 | 389 447 | 292 085 | 219 064 | 164 298 | 123 223 |

| Група НМА | 1 478 075 | 20 | 295 615 | 295 615 | 295 615 | 295 615 | 295 615 |

Таблиця 3.5 Результати операційної діяльності проекту ЦТТР ВАТ “Класс-Дизайн

| № | Показники | Значення показників на t - кроку діяльності | ||||||

| п/п | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Сума 5 років | |

| Розрахунок валового доходу( курс валюти на 0 рік = 5,3 грн./ 1 $) | ||||||||

| Курс валюти, грн./ 1 $ | 5,3 | 5,57 | 5,84 | 6,14 | 6,44 | 6,76 | ||

| 1 | Обсяг продажу, один. | 1000 | 5000 | 8000 | 10000 | 15000 | 0 | |

| 2 | Ціна продажу(без ПДВ) грн./один.(в місяць) | 81,49 | 68,45 | 71,87 | 75,47 | 79,24 | 0 | |

| 3 | Виручка от продажу, грн.(за 12 місяців) | 977850 | 4106970 | 6899710 | 9055868,9 | 14262993 | 0 | |

| Розрахунок валових витрат ( для оподаткування) | ||||||||

| 5 | Виробничі валові витрати, грн. | -1665045 | -1748297 | -1835712 | -1927498 | -2023873 | 0 | |

| 6 | Проценти по облігаціях, грн. | 0 | -250000 | -250000 | -250000 | -250000 | 0 | |

| 8 | Амортизація ОФ та НМА, грн. | -698577 | -600539 | -526876 | -471500,1 | -429846 | 0 | |

| 9 | Відсотки по процент-них акціях ВАТ,грн. | -756840 | -794682 | -834416 | -584091,3 | -306648 | 0 | |

| Розрахунок балансового прибутку для оподаткування | ||||||||

| 10 | Балансовий прибуток, грн. | -2142612 | 713451,6 | 3452705 | 5822779,8 | 11252627 | 19098952 | |

| 11 | Податки (25%) на прибуток, грн. | 0 | -214035 | -1035812 | -1746834 | -3375788 | -6372469,1 | |

| 12 | Проектований чистий прибуток(для нарахування дивідендів), грн. | -2142612 | 499416,1 | 2416894 | 4075945,8 | 7876839 | 12726483 | |

| Розрахунок чистого операційного доходу ( + фонд амортизації) | ||||||||

| 13 | Чистий доход від опе-рацій (чистий прибу-ток + амортизація),грн. | -1444035 | 1099955 | 2943770 | 4547446 | 8306685 | 15453821,1 | |

В табл. 3.5 приведені результати розрахунку операційної діяльності підпри-ємства на основі вхідних даних та Закону України “Про оподаткування прибутку підприємств” у розділі віднесення до валових затрат [4]:

- сум виплачених процентів за кредити та процентний дохід по облігаціях ( (вихідний грошовий потік);

Таблиця 3.6 Результати фінансової діяльності проекту ЦТТР ВАТ “Класс-Дизайн”

| № | Значення показників на t - кроку діяльності | ||||||

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік |

| Розрахунки динаміки капіталізованого власного капіталу | |||||||

| 1 | Інвестиції оборотного капіталу, грн. | 1297839 | 0 | 0 | 0 | 0 | 0 |

| 2 | Прибуток до капіталізації, грн. | 0 | -2142612 | 499416 | 2416894 | 4075946 | 7876839 |

| 3 | Виплата дивідендів, грн. | 0 | 0 | 0 | 0 | -1000000 | -2000000 |

| 4 | Власний капітал з капіталізацією прибутку, грн. | 1297839 | -844773 | -345357 | 2071537 | 5147483 | 11024322 |

| Розрахунки динаміки запозичення та амортизаційного повернення коштів | |||||||

| 6 | Довгострокові акції+облігац, грн. | 4604000 | 0 | 0 | 0 | 0 | 0 |

| 7 | Амортизація, грн. | 0 | 698577 | 600539 | 526876 | 471500 | 429846 |

| 8 | Погашення заборгова-ності по акціях, грн. | 0 | 0 | 0 | -1390694 | -1460228 | -2533240 |

| Результати фінансової діяльності | |||||||

| 10 | Потік реальних грошей, грн. | 1297839 | -1444035 | 1099955 | 1553076 | 2087218 | 3773445 |

| 11 | Сальдо реальних грошей, грн. | 0 | -146196 | 953759 | 2506835 | 4594053 | 8367499 |

| 12 | Сальдо накопичених реальних грошей, грн. | 0 | -1444035 | -344080 | 1208997 | 3296214 | 8367499 |

За результатами розрахунків інвестиційної та операційної діяльностей підприємства (табл. 3.4 – 3.5) розраховуємо результати фінансової діяльності підприємства та грошові потоки.

При розрахунках показників табл. 3.6 прийнята методологія [36]:

1) Потік реальних грошей за кожний рік (п.10) розраховується як різниця сум чистого прибутку (п.2) – сум виплачених дивідендів акціонерам (п.3), та враховуючи, що виплата повернення сум акцій(п.8) виконується за рахунок фонду амортизації (п.7) та, частково, чистого прибутку.

2) Сальдо реальних грошей (п.11) розраховується як початковий інвестований оборотний капітал + потік реальних грошей (п.10) – приведено наростаючою сумою.

3) Сальдо накопичених реальних грошей (п.12) розраховується як сума накопиченого реального потоку грошей (п.10) – приведено наростаючою сумою.

Ефективність проекту характеризується низкою показників, що відбивають співвідношення витрат і результатів з огляду на інтереси сторін - учасників.

Показники оцінки ефективності інвестиційного проекту щодо ефективності [15], [22], [39]:

- комерційної (фінансової) – враховують фінансові наслідки реалізації проекту для його безпосередніх учасників;

- бюджетної – враховують і відбивають фінансові наслідки проекту для державного, регіонального або місцевого бюджету;

- економічної – враховують витрати і результати, пов’язані з реалізацією проекту; виходять за межі прямих фінансових інтересів безпосередніх учасників інвестиційного проекту і допускають вартісний вимір.

Порівняння різноманітних інвестиційних проектів (або варіантів того самого проекту) і вибір кращого з них проводять з урахуванням таких показників:

- чистий дисконтований доход (ЧДД) та інтегральний ефект;

- індекс доходності (ІД);

- внутрішня норма доходності (ВНД);

- строк окупності (СО);

В табл. 3.7 – 3.8 наведені результати розрахунку фінансових показників проекту для прийнятих умов бізнес-плану. В табл. 3.9 наведені розрахунки послі-довними приближеннями значення ВНД – внутрішньої норми доходності, тобто такого значення % виплати дивідендів акціонерам від чистого прибутку, яка дозволяє вирівняти дисконтовані інвестиції та чистий дисконтований доход підприємства, тобто ВНД – досягнута фактична рентабельність капіталу.

Таблиця 3.7 Показники ефективності інноваційного проекту ЦТТР ВАТ “Класс-Дизайн” ( прямий розрахунок за вхідними даними)

| № | Значення показників на t - кроку діяльності | Сума | |||||

| п/п | Показники | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | 5 років |

| 1. | Ефект від інвестиційної діяльності(капітальні витрати) (табл.3.1) | -4 604 000 | 0 | 1 390 694 | 1 460 228 | 2 533 240 | 780 161 |

| 2. | Ефект від операційної діяльності (табл.3.3) | -1 444 035 | 1 099 955 | 2 943 770 | 4 547 446 | 8 306 685 | 15 453 821 |

| 3. | Потік реальних грошей (табл.3.4) | -146 196 | 1 099 955 | 1 553 076 | 2 087 218 | 3 773 445 | 8 367 499 |

| 4. | Чистий прибуток (табл.3.4) | -2 142 612 | 499 416 | 2 416 894 | 4 075 946 | 7 876 839 | 12 726 483 |

| 5. | Значення комплекса ( 1+d)t = D при коефіцієн-ті дисконтування d= 25% | 0,80 | 0,64 | 0,51 | 0,41 | 0,33 | |

| 6. | Дисконтований потік реальних грошей (п.3/D) | -146 196 | 703 971 | 795 175 | 854 924 | 1 236 483 | 3 444 357 |

| 7. | Дисконтований потік чистого прибутку (п.4/D) | -2 142 612 | 319 626 | 1 237 450 | 1 669 507 | 2 581 082 | 3 665 054 |

| 8. | Дисконтовані капітальні витрати (п.1/D) | -4 604 000 | 0 | 712 035 | 598 109 | 830 092 | -2 463 764 |

| 9. | Дисконтований доход від операційної діяльності (п.2/D) | -1 444 035 | 703 971 | 1 507 210 | 1 862 634 | 2 721 935 | 5 351 715 |

| Результати розрахунків коефіцієнтів ефективності за даними табл. 2.7 | Значення | Розмірність | |||||

| 1 | ЧДД =(сума пункт 9) – (сума пунктів 8) | Чистий дисконтований дохід | 2 887 951,47 | грн. | |||

| 2 | КЕІ = (сума п.4)/ (суму п.1) *100 | Коефіцієнт ефективності інвестицій | 293,37 | % | |||

| 3 | ДКЕІ = (сума п.7)/ (суму п.8) *100 | Дисконтований коеф-т ефективності інвестицій | 148,76 | % | |||

| 4 | СО = (сума п.1)/(сума п.2/5) | Строк окупності інвестицій | 1,74 | Років | |||

| 5 | ДСО = (сума п.8)/(сума п.9/5) | Дисконтований строк окупності інвестицій | 2,30 | Років | |||

| 6 | ІД = (сума пункт 2)/ (суму п.1) | Індекс доходності | 3,53 | ||||

| 7 | ІДД = (сума пункт 9)/ (суму п.8) | Індекс дисконтованої доходності | 2,17 | ||||

| 9 | ВНД =(приближення № 0) | Норма дисконту в розрахунках | 25 | % | |||

| |||||||

Далі застосовують формулу розрахунку точного значення ВНД за найближ-чими приближеннями (мінімум абсолютного значення ЧДД):

![]()

де r1 - значення табульованого коефіцієнта дисконтування, при якому f(r1)>0 (f(r1)<0)); r2 - значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

![]()

Як видно із аналізу результатів розрахунків (банківська норма доходу на інвестований капітал – 25 %) для алгоритмів прийняття проектного рішення - [6], [8], [10], [36]:

- приведений чистий дисконтований дохід ЧДД ( мінус дисконтована сума інвестиції) = 2 887 951 грн. ( > 0);

- Коефіцієнт ефективності інвестицій КЕІ = 293,37 % (більше норми банківського проценту 25%);

- Дисконтований коефіцієнт ефективності інвестицій КЕІ = 148,76 % (більше норми банківського проценту 25%);

- Індекс доходності ІД = 3,53 ( > 1);

- Індекс дисконтованої доходності ІДД = 2,17 ( > 1)

- Строк окупності затрат СО = 1,74 років (менше життєвого циклу інноваційного проекту – 5 років);

- Дисконтований строк окупності затрат СО = 2,30 роки (менше життєвого циклу інноваційного проекту – 5 років);

- Внутрішня норма доходності ВНД = 54, 638 % ( що значно вище норми дисконту = банківського проценту 25 % з врахуванням 5% девальвації національної валюти);

- Сумарний NPV-потік дисконтованих грошей від інноваційного проекту = + 3 444 357 грн. ;

Таким чином інноваційний проект ВАТ “Класс-Дизайн” для вхідних умов бізнес-проекту – є фінансово ефективним, одночасно альтернативно ефективним у порівнянні з вкладенням інвестицій під банківську норму проценту та повинен бути прийнятим.

Отримані результати розрахунків по бізнес плану є економічною основою для створення відкритого акціонерного товариства ВАТ “Класс-Дизайн Інтер’є-ра”, оскільки показує інвесторам – майбутнім акціонерам, що вкладення капіталу в ВАТ є більш вигідним, ніж вкладання коштів на депозит в банки.

Відкритим акціонерним визнається товариство, яке має статутний фонд, поділений на визначену кількість акцій рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки майном товариства, при цьому акції якого можуть розповсюджуватися шляхом відкритої підписки та купівлі-продажу на біржах. Засновники акціонерного товариства укладають між собою договір, що визначає порядок здійснення ними спільної діяльності по створенню акціонерного товариства, відповідальність перед особами, що підписалися на акції, і третіми особами [1]. Для створення акціонерного товариства засновники повинні зробити повідомлення про намір створити акціонерне товариство, здійснити підписку на акції, провести установчі збори і державну реєстрацію акціонерного товариства. Загальна номінальна вартість випущених акцій становить статутний фонд акціонерного товариства, який не може бути менше суми, еквівалентної 1250 мінімальним заробітним платам (437 500 грн. станом на 01.01.2006), виходячи із ставки мінімальної заробітної плати, діючої на момент створення акціонерного товариства [3]. Порядок, строки формування статутного капіталу виконуються засновниками згідно табл. 3.10 [3].

Таблиця 3.10 Порядок та строки формування статутного фонду

| Організаційна форма товариства | Необхідність попереднього внеску для реєстрації учасника | Мінімальна доля засновників в статутному фонді | Мінімальний обсяг підписки до початку реєстрації товариства | Мінімальний обсяг сплати статутного фонду на момент реєстрації тов-ва | Вид майна, яке допускається до внесення в статутний фонд |

| ВАТ | 10% від частки учасника | 25% | 60% | 30% | Основні фонди, цінні папери,нематеріальні активи, грошова форма |

Проведення установчих зборів передбачено в організаційних формах, які передбачають затвердження, окрім установчого договору засновників, статуту товариста (ЗАТ, ВАТ, ТОВ, ТОВДП, ТОВПВ). Алгоритм діяльності засновників при проведенні установчих зборів приведений в табл.3.11 [3].

Таблиця 3.11 Алгоритм проведення установчих зборів по прийняттю статуту

| Етап організації зборів | ЗАТ | ВАТ |

| 1. Дата скликання зборів | Не пізніше 2-х місяців після підписання устан.договору | Не пізніше 8 місяців після підписання уст.договору |

| 2. Обсяг підписки на акції статутного фонду на момент скликання зборів | не менше 60% | не менше 60% |

| 3. Обсяги сплати статутного фонду на момент скликання зборів | не менше 50% | Не менше 30% |

| 3. Мінімальна наявність засновників та учасників від обсягу статутного фонду | Не менше 60% | Не менше 60% |

| 4. Процент голосів від кількості присутніх для прийняття рішення зборів | більше 75% - статутні питання | більше 75% - статутні питання |

| більше 50% -інші питання | більше 50% -інші питання | |

| 5. Прийняття рішення про зменшення статутного фонду при неповній підписці | Зменшення на 39% | Зменшення на 39% |

| 6. Прийняття рішення про вартість зарахування негрошових внесків в стат. Фонд | Приймається з відчужденням | Приймається з відчужденням |

| 7. Прийняття рішення про привилейовані та кумулятивні акції | Приймається для іменних акцій | Приймається для іменних акцій |

Оскільки законодавчо термін створення відкритого акціонерного товариства може складати від 2 тижнів(мінімальний цикл документального оформлення та надходження коштів акціонерів) до 8 місяців (з врахуванням підписки на акціїї ВАТ), в проекті проведений аналіз потреби в коштах в часі, та ,відповідно, зроблено дві оцінки – початок проекту після створення ВАТ та початок проекту в процесі створення ВАТ(тобто витрачання коштів майбутнього статутного фонду на придбання обладнання та зарахування акціонерної частки у вигляді матеріальних коштів).

Похожие работы

... великі прибутки;РОЗДІЛ 3 ВИЯВЛЕННЯ АЛЬТЕРНАТИВ РОЗВИТКУ ПІДПРИЄМСТВА ТА ОБГРУНТУВАННЯ ДОЦІЛЬНОСТІ ЇХ РЕАЛІЗАЦІЇ 3.1 Концепція та економічне обгрунтування напрямку розвитку ТОВ „Класс-Лайн” Основну стратегічна концепцію розвитку підприємства ТОВ „Класс-Лайн” побудуємо на основі маркетингової стратегії „нішерів”, яка є однією з провідних маркетингових стратегій та за класифікацією М.Портера ...

... реклами. 2. В розділі 2 відображені результати проведеного аналізу рекламної діяльності та якості роботи служби маркетингу в рекламному агентстві ТОВ “Україна-АРТ” у 2004 –2006 роках. Діяльність відділу маркетингу заснована на наступних ключових факторах забезпечення конкурентних переваг підприємства на ринку реклами: а) Основні переваги розміщення реклами в автобусах: -Диференціація цільової ...

... їхньої ліквідації. Виходячи з теоретичного обґрунтування конкурентоспроможність, як комплексне поняття, є показником стабільності положення підприємства на ринку, а маркетингові дослідження його складових. 2. Аналіз діяльності і маркетингової дослідження конкурентоспроможності ДП «Спектр» 2.1 Характеристика діяльності ДП «Спектр» ДП «Спектр» відноситься до державних підприємств із ...

... стан туристичної галузі в Україні, наявність позитивних зрушень у розвитку сільського зеленого туризму як прибуткового і найменш капіталомісткого виду туризму. Метою дослідження є аналіз стану міжнародного туризму на Херсонщині для розробки проектних рішень щодо його розвитку. Тому в процесі виконання роботи: 1. Проаналізована діяльність суб'єктів туристичної індустрії та зроблено висновок про ...

0 комментариев