Современное состояние предприятия

Структура управления предприятием

Характеристика персонала предприятия

Анализ финансовых результатов деятельности предприятия

Анализ Существующей системы снабжения и сбыта

Проблемы в снабжении и сбыте предприятия

Анализ сильных и слабых сторон деятельности

Зависимость затрат, связанных с эксплуатацией складского хозяйства от количества складов в системе распределения

Навигация

Зависимость затрат, связанных с эксплуатацией складского хозяйства от количества складов в системе распределения

Современные системы снабжения и сбыта предприятия "ИП Степанова"

86318

знаков

23

таблицы

20

изображений

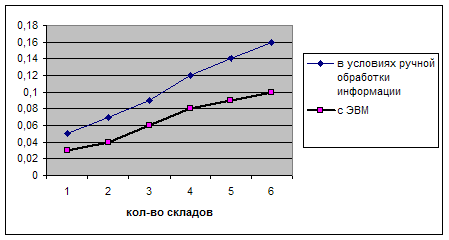

3. Зависимость затрат, связанных с эксплуатацией складского хозяйства от количества складов в системе распределения.

При увеличении количества складов в системе распределения затраты, связанные с эксплуатацией одного склада, снижаются. Однако совокупные затраты распределительной системы на содержание всего складского хозяйства возрастают. Происходит это в связи с так называемым эффектом масштаба: при уменьшении площади склада эксплуатационные затраты, приходящиеся на один квадратный метр, увеличиваются.

Зависимость величины удельных эксплуатационных расходов от размера склада (сфера торговли товарами народного потребления приведена в таблице 14.

Таблица 14 - Зависимость эксплуатационных затрат, в расчете на 1 м2 площади склада, от размера складской площади

| Складская площадь, м2 | Эксплуатационные затраты, в расчете на 1 м2 склада, руб. |

| 1500 | 600 |

| 3000 | 530 |

| 5750 | 490 |

| 10500 | 450 |

| 13000 | 390 |

Например, в торговле при уменьшении площади склада с 10,5 тыс. м2 до 1,5 тыс. м2, то есть в 7 раз, эксплуатационные затраты уменьшаются всего лишь в 5,25 раза. Замена одного склада семью (общая площадь остается той же –10,5 тыс.м2), повлечет за собой увеличение эксплуатационных расходов в 1,4 раза.

4. Зависимость затрат, связанных с управлением распределительной системой от количества входящих в нее складов. Характер данной зависимости представлен на рисунке 19.

Рисунок 19 - Зависимость затрат, связанных с управлением распредели-тельной системой, от количества входящих в нее складов, на 1 тыс. руб. товарооборота[6]

Здесь также действует эффект масштаба, в связи с чем при увеличении количества складов прямая расходов на системы управления делается более пологой.

Обязательным условием возможности эффективного функционирования распределительной системы, имеющей несколько складов, являются компьютеризация управления.

При отсутствии средств вычислительной техники кривая расходов на управление может принять совершенно иной вид – пунктирная кривая на рис. 20, т.е. увеличение затрат на систему управления складским хозяйством.

Следует отметить, что развитие распределительных складских систем в середине настоящего века сдерживалось именно отсутствием средств автоматизированной обработки информационных потоков.

Зависимость совокупных затрат на функционирование системы распределения от количества входящих в нее складов, полученная путем сложения всех графиков, приведены на рисунке 20. Абсцисса минимума кривой совокупных затрат даст нам оптимальное значение количества складов в системе распределения (в нашем случае – 4 склада).

Рисунок 20 - Зависимость совокупных затрат на функционирование системы распределения от количества входящих в нее складов, на 1 тыс. руб. товарооборота[7]

Это означает, что по прочим складам ИП Степановой выявлено, что в г. Ижевске целесообразно содержать 4 распределительных центра.

4.3. Экономическое обоснование целесообразности предлагаемого варианта

Представим в таблице 14 затраты подразделения ИП Степановой, расположенного в г. Ижевске, на содержание склада и доставку продукции до потребителей при базовом варианте.

Таблица 15 - Затраты подразделения ИП Степановой, расположенного в г. Ижевске, на содержание склада и доставку продукции до потребителей при базовом варианте

| показатель | за год |

| затраты на хранение запасов, тыс. руб. | 280 |

| затраты на содержание склада (эксплуатационные), тыс. руб. | 169 |

| затраты по доставке товаров на склад, тыс. руб. | 222,5 |

| затраты по управлению складом, тыс. руб. | 250,4 |

| затраты по доставке товаров до потребителей, тыс. руб. | 613 |

| итого | 1534,9 |

| суммарные затраты (включая покупную стоимость продукции), тыс. руб. | 6290,5 |

| итого затраты в % к суммарным затратам | 24,4 |

Таким образом, отмечаемые выше тенденции по значительной доле затрат на доставку товаров до потребителей, подтверждаются.

Отразим в таблице 16 дополнительные инвестиции по открытию 3 дополнительных складов.

Таблица 16 - Дополнительные инвестиции по открытию 3 дополнительных складов

| Наименование показателя | тыс. руб. |

| Затраты на покупку 3 складов в разных территориальных образованиях | 6000 |

| Выручка от продажи незадействованных помещений в складе в г.Ижевске (300 м2) | 5500 |

| Итого дополнительных инвестиций | 500 |

Таким образом, суммарные инвестиции для создания 3 складов в разных территориальных образованиях должны составить 500 тыс. руб.

Проанализируем в таблице 17 текущие затраты по работе 3 дополнительных распределительных центров в подразделении ИП Степановой.

Можно отметить, что сокращение затрат на хранение запасов обусловлено перераспределением потоков по создаваемым складам.

Затраты на содержание склада в г. Ижевске сокращается за счет сокращение площади склада.

Затраты по управлению складом также сокращены за счет сокращения числа обслуживаемых склад работников, сокращения затрат по потерям и прочих затрат.

Таблица 17 - Текущие затраты по функционированию трех распределительных центров (без затрат на доставку)

| показатель | за год | |

| дополнительно 3 | головного в г. Ижевске | |

| затраты на хранение запасов, тыс. руб. | 155 | 116 |

| затраты на содержание склада (эксплуатационные), тыс. руб. | 95 | 50 |

| затраты по управлению складом, тыс. руб. | 145 | 76 |

| итого | 395 | 242 |

| всего суммарно | 637 | |

Таким образом, текущие затраты по функционированию трех распределительных центров составят 637 тыс. руб.

Представим в таблице 18 расчет затрат на доставку продукции до потребителей после мероприятий. Расчет произведен на основе изучения путевых листов и с использованием программы «Нормативная матрица движения транспортных средств».

Таблица 18 - Расчет затрат на доставку продукции до потребителей после мероприятий

| показатель | до | после |

| протяженность маршрута следования за год, км | 253182 | 202879 |

| объем топлива, л | 37977,3 | 30431,9 |

| расход топлива, л/100 км | 15 | 15 |

| стоимость топлива, руб./л. | 22 | 22 |

| итого затрат на доставку до склада и потребителей, тыс. руб. | 835,5 | 669,5 |

Таким образом, предприятие получит экономию затрат на доставку продукции до склада и потребителей в размере 166 тыс. руб. Это обеспечено за счет более рационального движения транспортных средств посредством создания дополнительных распределительных центров.

Отразим в таблице 19 сводные затраты до и после организации 3 дополнительных распределительных центров.

Таблица 19 - Расчет затрат на доставку продукции до потребителей после мероприятий, тыс. руб.

| Показатель | до | после |

| затраты на хранение запасов | 280 | 271 |

| затраты на содержание склада (эксплуатационные) | 169 | 145 |

| затраты по доставке товаров на склад и до потребителей | 835,5 | 669,5 |

| затраты по управлению складом | 250,4 | 211 |

| Итого | 1534,9 | 1296,5 |

| Суммарные издержки обращения | 6290,5 | 6052,1 |

| Итого затраты в % к суммарным издержкам | 24,4 | 21,4 |

Таким образом, предлагаемая организация дополнительных трех распределительных центров обеспечит подразделению ИП Степановой в г. Ижевске экономию затрат в размере 238,4 тыс. руб. за год работы.

Отразим в таблице 20 влияние мероприятий по совершенствованию системы снабжения и сбыта ИП Степановой на основе создания дополнительных распределительных центров на результаты деятельности.

Таблица 20 - Влияние мероприятий по совершенствованию системы снабжения и сбыта ИП Степановой на основе создания дополнительных распределительных центров на результаты деятельности

| Показатель | До | После | Отклонение, % |

| Выручка от реализации товаров, работ услуг, тыс. руб. | 7200 | 7200 | 100,00 |

| Себестоимость реализации товаров, продукции, работ, услуг, тыс. руб. | 6290,5 | 6052,1 | 96,21 |

| Валовая прибыль, тыс. руб. | 909,5 | 1147,9 | 126,21 |

| Уровень издержек, % | 87,37 | 84,06 | 96,21 |

| Рентабельность, % | 12,63 | 15,94 | 126,21 |

Данные таблицы 20 свидетельствуют, что за счет предлагаемых мероприятий по совершенствованию системы снабжения и сбыта ИП Степановой на основе создания дополнительных распределительных центров отмечается сокращение суммарных затрат предприятия на 3,79 %, что повышает валовую прибыль и рентабельность на 26,21 %.

Следовательно, предлагаемое направление по совершенствованию товароснабжения и сбыта – эффективно и экономически целесообразно.

4.3. Продолжительность реализации проекта по совершенствованию системы снабжения и сбыта ИП Степановой

При разработке регламента внедрения проекта необходимо определить отдельные этапы процесса внедрения, порядок взаимодействия участников и прохождение информации в процессе выполнения работ, что представлено в таблице 21.

Таблица 21 – Процесс внедрения стратегии по совершенствованию системы снабжения и сбыта

| Содержание работ | Ответственный за выполнение | Сроки выполнения работ |

| 1. Проведение совещания со специалистами | Директор | 1 день |

| 2. Подача объявления о продаже складских помещений | Директор | 1 день |

| 3. Поиск помещений под склады, выезд на места | Директор | 15 дней |

| 4. Подготовка договоров и оформление купли-продажи | Директор | 2 дня |

| 5. Завоз продукции, выкладка | Рабочие | 4 дня |

Разработка плана внедрения проекта производится на основе выработанного плана действий, и сроков, необходимых для их реализации. Для составления плана внедрения мероприятия сведем в таблицу в столбцах дни реализации мероприятий, а в графах отразим данные о содержании работ, отраженные в таблице 21.

Разработка плана внедрения проекта представлена в таблице 22.

Таблица 22 – План внедрения проекта

| № мероприятия по процессу внедрения стратегии | Дни | ||||||

| 1 | 2 | 3-17 | 18 | 19 | 20 | 21 | |

| 1. Проведение совещания со специалистами | |||||||

| 2. Подача объявления о продаже складских помещений | |||||||

| 3. Поиск помещений под склады, выезд на места | |||||||

| 4. Подготовка договоров и оформление купли-продажи | |||||||

| 5. Завоз продукции, выкладка | |||||||

Таким образом, общая продолжительность процесса по совершенствованию системы снабжения и сбыта ИП Степановой займет 21 день.

В течение этого времени должны быть проведены организационные умеренные изменения, подготовлены блоки соответствующих информационно-аналитические данные по активизации позиций персонала всей организации и функциональных изменений с целью совершенствования системы снабжения и сбыта.

Необходимость перехода организации на методы стратегического управления предусматривает формирование обобщающей модели действий в маркетинге, необходимых для достижения целей повышения прибыльности реализуемых товаров и услуг.

Нововведения, проводимые ИП Степановой могут столкнуться с противодействием персонала, который в силу личной амбициозности отдельных работников и непонимания сути и значимости целевых установок могут косвенно препятствовать срокам и качеству выполнения работ по регламенту внедрения.

Основная ответственность по внедрению стратегии по совершенствованию системы снабжения и сбыта возложена на директора, главного бухгалтера и работников. Для определения их мнения была составлена таблица 23.

Таблица 23 – Оценка управленческой готовности коллектива к внедрению проекта

| Вопросы | Директор | Главный бухгалтер | Менеджер | |

| 1. Считаете ли вы целесообразным проведение изменений? | да | да | да | |

| 2. Необходимы ли данные действия вашей организации? | да | да | да | |

| 3. Принесет ли данная стратегия результат? | да | да | да | |

| 4. Готовы ли вы к внедрению данного проекта в вашей организации с учетом ее будущего? | да | да | да |

Ответы сотрудников свидетельствуют об их готовности к выполнению предлагаемого варианта стратегии по совершенствованию системы снабжения и сбыта. В целом данные сотрудники настроены на изменения положительно.

Заключение

Проведенный анализ позволил выявить следующее.

Товароснабжение - это комплекс коммерческих и технологических операций по доведению товаров до предприятий розничной торговли, включающий в себя следующие процессы: закупку, доставку, приемку и хранение, подготовку и продажу товаров. Выделяют следующие формы товароснабжения:

а) транзитная - поступление закупленных товаров в магазины непосредственно от поставщиков;

б) складская - поступление закупленных товаров через склады оптовых посредников.

К основным принципам товароснабжения относят:

а) планомерность - завоз товаров на основе плановых графиков завоза;

б) ритмичность - завоз товара через относительно одинаковые промежутки времени, что создает оптимальные условия для работы магазинов, складов, транспорта;

в) оперативность - осуществление товароснабжения в зависимости от изменения спроса;

г) экономичность - минимальные затраты рабочего времени, материальных и денежных средств на доставку товаров. Достигается путем эффективного использования транспортных средств, механизации погрузочно-разгрузочных работ, установления рациональной звенности товародвижения;

д) централизация - товароснабжение розничной сети силами и средствами предприятий-поставщиков;

е) технологичность - использование индустриальной системы товароснабжения с использованием контейнеров.

К факторам, влияющим на организацию товароснабжения можно отнести:

а) производственные (размещение производства, специализация производственных предприятий, сезонность производства);

б) транспортные (состояние транспортных путей сообщения, виды транспорта);

в) социальные (расселение населения, уровень денежных доходов);

г) торговые (размеры, специализация и размещение предприятий торговли, степень сложности ассортимента товаров, их свойства).

Объектом работы выступило подразделение ИП Степановой, расположенное в г. Ижевске.

Структура управления подразделения ИП Степановой - это самая распространенная, линейная, поскольку численность сотрудников, работающих в нем на январь 2005 г. составляла 5 чел., а на январь 2006 г. 8 чел.

Основные функции и возложенные на персонал должностные обязанности определены в должностных инструкциях, составленных руководителем.

Проведенный анализ выявил максимальный объем товарооборота в 2006 г.

В подразделении ИП Степановой В. Р., расположенном в г. Ижевске, применяются две формы продажи товаров – оптовая и розничная.

Выявлено изменение в удельных весах реализуемых товаров, что объясняется изменением потребительских предпочтений, появлением новых конкурентов, предоставляющих различные условия оплаты.

Превышение темпов роста издержек над темпами роста объема розничной торговли, предопределили сокращение показателей рентабельности в 2006 г. по сравнению с 2005 г., что для ИП Степановой может быть оценено негативно, характеризуя более затратную его деятельность в 2006 г. по сравнению с аналогичным периодом 2005 г.

К особенности товароснабжения подразделения ИП Степановой, расположенного в г. Ижевске, можно отнести следующие:

- осуществляет закупку товара в порядке прямых связей с ОАО «Удмуртрыба» и ОАО «Айс-вита»;

- доставка большей части продукции головным предприятием из г. Чайковского.

В структуре поставляемой свежемороженой рыбы основная доля принадлежит головному предприятию из г. Чайковского. Лишь 29 % принадлежит внешним поставщикам, которые являются ведущими фирмами на территории г. Ижевска.

На 84 % в поставках полуфабрикатов и на 58 % в поставках консервов преимущество отдается головной организации.

Менее половины от объемов поставок вяленой, соленой и копченой рыбы, а также пресервов принадлежит местным фирмам-производителям.

Данные обстоятельства, и тот факт, что заключение договоров ведется лишь с уже «знакомыми» фирмами, и обуславливают особенности товароснабжения подразделения ИП Степановой, расположенного в г. Ижевске.

Анализ выявил преобладание в структуре реализации за 2005-2006 гг. рыбы свежемороженой (более 60 %).

На прочие виды реализованных товаров приходится около 40 %, удельные веса примерно составляют в пределах от 3 % до 8 %.

В ходе исследования было определено, что подразделение обслуживает охватываемую территорию одним центром. По обобщенным усредненным данным всех складов ИП Степановой выявлено, что в данном случае транспортные расходы по доставке будут наибольшими.

В этой связи предложено организовать дополнительно три распределительных центра, поскольку выявлено из трех предлагаемых вариантов, что зависимость совокупных затрат на функционирование системы распределения от количества входящих в нее складов, имеет минимум кривой совокупных затрат при 4 складах.

Предлагаемая организация дополнительных трех распределительных центров обеспечит подразделению ИП Степановой в г. Ижевске экономию затрат в размере 238,4 тыс. руб. за год работы (или на 3,79 % по сравнению с уровнем до проводимых изменений), что повысит валовую прибыль и рентабельность на 26,21 %.

Следовательно, предлагаемое направление по совершенствованию товароснабжения – эффективно и экономически целесообразно.

Список литературы

1. Российская Федерация. Законы. Гражданский Кодекс Российской Федерации: В 2 ч. Ч. 1-2. - М.: Информационно-издательский дом «Филинъ», 2000. – 223 c.

2. Абчук В. А. Коммерция: Учебник для вузов/ В. А. Абчук. – СПб.: Издательство Михайлова В. А., 2000. – 475 с.

3. Акчурина С.Р. Технология и организация приемки товаров по количеству / Ачкурина С.Р. // Финансовые и бухгалтерские консультации. – 2004. - № 4. – С. 54 – 65.

4. Александров Ю. Л. Эволюция торговли и ее роль в развитии экономики/ Ю. Л. Александров; КГТЭИ; КГУ. – Красноярск: Издательский центр КГУ, 2002. – 320 с.

5. Альбеков А. У. Логистика коммерции: Учебник для вузов/ А. У. Альбеков. – Ростов-на-Дону: Феникс, 2001. – 512 с.

6. Альбеков А. У. Экономика коммерческого предприятия/ А. У. Альбеков, С. А. Согомонян. – Ростов-на Дону: Феникс, 2002. – 448 с.

7. Бланк И. А. Торговый менеджмент/ И. А. Бланк. – Киев: Украинско-Финский институт менеджмента и бизнеса, 2004. – 408 с.

8. Бланк И. А. Управление торговым предприятием/ И. А. Бланк. – М.: ЭКМОС, 2004. – 416 с.

9. Бланк И. А. Управление торговым предприятием/ И. А. Бланк. – М.: Ассоциация авторов и издателей ТАНДЕМ, Издательство ЭКМОС, 2004. – 387 с.

10. Брагин Л. А. Торговое дело: экономика, маркетинг, организация/ Л. А. Брагин, Т. П. Данько. – М.: ИНФРА-М, 2004. – 560 с.

11. Богданов А. Розница и опт – точки контакта/ А. Богданов// Новости торговли. Торговое оборудование. – 2002. - №1. – С. 47-48.

12. Виноградова С. Н. Коммерческая деятельность: Учебное пособие/ С. Н. Виноградова. – Минск: Высшая школа, 2003. – 446 с.

13. Гаджинский А. М. Логистика: Учебник для вузов/ А. М. Гаджинский. – 4-е изд., перераб. и доп. – М.: Маркетинг, 2001. – 395 с.

14. Горин М. А. Технология розничной продажи товаров и обслуживание покупателей: Учебное пособие/ М. А. Горин. – М.: Издательство МКУ, 1999. – 164 с.

15. Дашков Л. П. Коммерция и технология торговли/ Л. П. Дашков, В. К. Памбухчиянц. – М.: ИВЦ «Маркетинг», 2004. – 448 с.

16. Каплина С. А. Организация коммерческой деятельности/ С. А. Каплина. – М.: ЮНИТИ, 2002. – 398 с.

17. Козлов В. К. Коммерческая деятельность предприятия: Стратегия, организация, управление: Учебное пособие для вузов/ В. К. Козлов. – СПб.: Политехника, 2000. – 322 с.

18. Коммерческий словарь/ Ред. А. Н. Азрилиян. – М.: Фонд «Правовая культура», 2004. – 320 с.

19. Котлер Ф. Основы маркетинга/ Ф. Котлер. – М.: Ростинтер, 2004. – 704 с.

20. Леви М. Основы розничной торговли: Пер. с англ./ М. Леви, Б. А. Вейтц. – СПб.: Питер, 2001. – 448 с.

21. Ненашев С. Н. Технологическое проектирование магазина/ С. Н. Ненашев// Новости торговли. – 2000. - №8. – С. 38-39.

22. Николаева Т. И. Технология и коммерческая деятельность/ Т. И. Николаева. – Екатеринбург: Уральский госуниверситет, 2000. – 104 с.

23. Организация коммерческой деятельности: Справочное пособие/ С. Н. Виноградова, С. П. Гурская, О. В. Пигунова и др. – Минск: Высшая школа, 2000. – 461 с.

24. Осипова Л. В. Основы коммерческой деятельности: Учебник для вузов/ Л. В. Осипова, И. М. Синяева. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2001 – 623 с.

25. Памбухчиянц О. В. Организация и технология коммерческой деятельности: Учебник/ О. В. Памбухчиянц. - 2-е изд., перераб. и доп. – М.: ИВЦ «Маркетинг», 2004. – 450 с.

26. Панкратов Ф.Г. и др. Организация и технология торговых процессов / Панкратов Ф.Г. – М., 2004. – 541 с.

27. Платонов В. Н. Организация торговли/ В. Н. Платонов. – М.: БРЭУ, 2002. – 287 с.

28. Половцева Ф. П. Коммерческая деятельность/ Ф. П. Половцева. – М.: ИНФРА-М, 2003. – 248 с.

29. Синецкий Б. И. Основы коммерческой деятельности/ Б. И. Синецкий. – М.: Юрист, 2003. – 659 с.

30. Синецкий Б. И. Основы коммерческой деятельности: Учебник/ Б. И. Синецкий. – М.: Юрист, 2001. – 658 с.

31. Степанов В. И. Рационализация организационной структуры службы логистики на фирме/ В. И. Степанов, В. И. Строяковский// Современная торговля. – 2001. - №6. – С. 5-11.

32. Толпушов Р. Мерчандайзинг: управление розничными продажами/ Р. Толпушов. – М.: Жигульского, 2002. – 224 с.

33. Фрадков М. Е. Внутренняя торговля России формируется в регионах/ М. Е. Фрадков// Российская торговля. – 2003. - №43-44. – С. 3.

34. Хазанович Э. С. Управление материальными ресурсами: Учебник/ Э. С. Хазанович, В. Н. Шестаков. – М.: Экономика, 2000. – 157 с.

35. Чудаков Ф.Д. Логистика: Учебник / Чудаков Ф.Д. М.: Издательство РДЛ, 2001.- 480 с.

36. Шепелев А. Ф. Транспортное обеспечение коммерческой деятельности/ А. Ф. Шепелев, И. А. Печенежская. – Ростов-на Дону: «Март», 2001. – 424 с.38.

37. Шишкова С. С. Что стимулирует продажу в магазине?/ С. С. Шишкова// Современная торговля. – 2000. - №6. – С. 18-25.

38. Щур Д. Л. Основы торговли. Оптовая торговля/ Д. Л. Щур. – М.: Дело и сервис, 2000. – 544 с.

39. Щур Д. Л. Основы торговли. Оптовая торговля: настольная книга руководителя, главбуха и юриста/ Д. Л. Щур, Л. В. Трухонович. – М.: Дело и Сервис, 2004. – 704 с.

40. Щур Д. Л. Основы торговли. Розничная торговля/ Д. Л. Щур, Л. В. Трухонович. – М.: Дело и сервис, 2002. – 800 с.

41. Экономика торгового предприятия: Учебник/ Под ред. А. И. Гребнева. – М.: Экономика, 2002. – 237 с.

42. Яковлев А. Ю. Проблемы совершенствования ассортимента в розничном торговом предприятии/ А. Ю. Яковлев// Маркетинг. - 2000. - №8. – С. 26-30.

[1] По обобщенным усредненным данным всех складов ИП Степановой

[2] По обобщенным усредненным данным всех складов ИП Степановой

[3] то же

[4] По обобщенным усредненным данным всех складов ИП Степановой

[5] то же.

[6] то же

[7] По обобщенным усредненным данным всех складов ИП Степановой

Похожие работы

... комплектовочных площадок, участков эстакад, потоков. Формирование структурных подразделений УПТК всех строительных организаций должно строиться в зависимости от параметров, характеризующих материалопотоки. Итак, принципиальное отличие органов комплектации (УПТК) от контор (отделов) материально-технического снабжения в строительно-монтажных трестах (комбинат, объединение и.т.д.) состоит в том, что ...

... ответа проект отклоняется, в противном случае производятся дальнейшие исследования на предмет его соответствия целям организации. Глава 2. История развития менеджмента в системе управления организацией и этапы развития стратегического управления 2.1 Объективная возможность и необходимость возникновения стратегического менеджмента Стратегический менеджмент - это деятельность по ...

... строительства; -гибкое ценообразование в сфере производства стройматериалов и строительных конструкций; -возникновение новых форм собственности. Одним из подходов к решению проблем развития строительного предприятия в рыночных условиях является стратегическое управление, в рамках которого осуществляется выработка маркетинговой стратегии развития в зависимости от уровня потенциального спроса и ...

... 7. снижение потерь материальных ресур-сов при доставке и хранении; 8. уменьшение затрат на управление Глава 2. Управление запасами на примере предприятия "Стройсервис" 2.1. Краткая характеристика предприятия «Стройсервис» Общество является юридическим лицом и имеет в собственности имущество, учитываемое на ...

0 комментариев