Прибуток підприємства і шляхи його використання

СУЧАСНИЙ СТАН ЕКОНОМІКО-ФІНАНСОВОГО РОЗВИТКУ ПІДПРИЄМСТВА

Рівень забезпеченості та ефективність використання виробничих та фінансових ресурсів в ТОВ «СПП ЛАНА»

Формування прибутку в ТОВ «СПП ЛАНА»

ШЛЯХИ ЕФЕКТИВНОГО ВИКОРИСТАННЯ ПРИБУТКУ НА ПІДПРИЄМСТВІ

Політика підприємства щодо ефективного управління прибутком

Навигация

Прибуток підприємства і шляхи його використання

Стратегія ефективного використання прибутку на підприємстві

72606

знаков

17

таблиц

2

изображения

1.2 Прибуток підприємства і шляхи його використання

В умовах ринкової економіки прибуток є узагальнюючим показником фінансових результатів господарської діяльності підприємств. Прибуток є виробничою, фінансовою і економічною категорією діяльності підприємств, оскільки показує виробничі, розподільчі, економічні відносини, які складаються у процесі суспільного агропромислового виробництва.

Поява прибутку безпосередньо пов’язана з появою категорії «витрати виробництва». Прибуток – це та частина додаткової вартості продукту, що реалізується підприємством, яка залишається після покриття витрат виробництва.

Водночас прибуток – це підсумковий показник, результат фінансово-господарської діяльності підприємств як суб’єктів господарювання.

З прийняттям стандарту бухгалтерського обліку №3 «Звіт про фінансові результати» підприємства, в тому числі й аграрні, визначають прибуток на різних стадіях його формування, а саме: валовий прибуток, операційний прибуток, прибуток від звичайної діяльності до оподаткування, прибуток від звичайної діяльності після оподаткування і чистий прибуток.[9]

Прибуток є критерієм ефективності виробничо-господарської діяльності, а також джерелом формування централізованих і децентралізованих фінансових ресурсів.

Отриманий підприємством прибуток може бути використаний для задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків. Це досягається вилученням у підприємств частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності.[18]

Отже, отриманий підприємством прибуток є об’єктом розподілу. У розподілі прибутку можна виділити два етапи.

Перший етап – це розподіл загального прибутку. На цьому етапі учасниками розподілу є держава і підприємство. У результаті розподілу кожний з учасників одержує свою частку прибутку. Пропорція розподілу прибутку між державою і підприємством має важливе значення для забезпечення державних потреб і потреб підприємства.

Пропорції розподілу прибутку між державою і підприємством складаються під впливом кількох чинників. Істотне значення при цьому має податкова політика держави щодо суб’єктів господарювання. Ця політика реалізується в сумі податків, що сплачується за рахунок прибутку, у визначені об’єктів оподаткування, ставках оподаткування, у порядку надання податкових пільг.

Другий етап – це розподіл і використання прибутку, що залишається в розпорядженні підприємства після здійснення платежів до бюджету. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди для фінансування відповідних витрат.[10]

Чистий прибуток розподіляється і використовується відповідно до статуту підприємства і установчих договорів.

Відповідно до принципових (головних) напрямків використання цей прибуток можна розділити на дві частини:

1) прибуток, що використовується за межі підприємства у вигляді виплат власникам, персоналу підприємства за результатами роботи (як заохочувальний захід), на соціальну підтримку тощо;

2) прибуток, що залишився на підприємстві і є фінансовим джерелом його розвитку (нерозподілений прибуток).

Нерозподілений прибуток спрямовується на створення резервного та інвестиційного фондів. Резервний фонд є фінансовим компенсатором можливих відхилень від нормального обороту грошових коштів або джерелом покриття додаткової потреби в них. Його формування є обов’язковим для господарських товариств, орендних підприємств, кооперативів.[1]

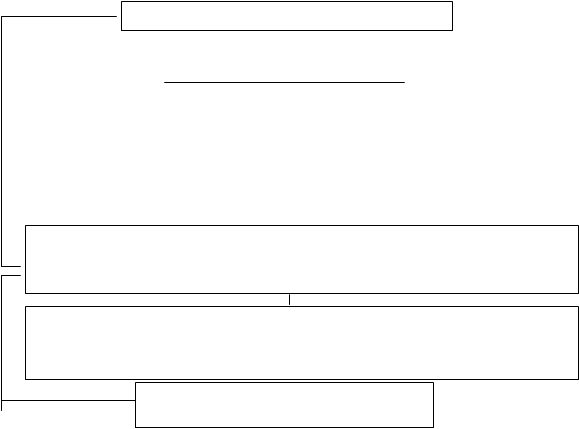

Принципову схему використання прибутку підприємства наведено на рисунку 1.1.

Рис. 1.1 - Схема використання прибутку підприємства

1.3 Методи стратегічного аналізу

Стратегічний аналіз - перетворення бази даних, отриманих у результаті аналізу середовища, на стратегічний план підприємства.

До інструментарію стратегічного аналізу належать:

• формальні моделі й кількісні методи;

• самостійний творчий аналіз, що базується на специфіці підприємства, аналітичних та інтуїтивних здібностях менеджерів і плановиків. [3]

Стратегічний аналіз можна виконувати у два етапи:

• порівняння планових орієнтирів підприємства і реальних можливостей, які пропонує середовище; аналіз розриву між ними;

• аналіз можливих варіантів майбутнього підприємства; визначення стратегічних альтернатив.

При аналізі ефективного використання прибутку підприємства важливе значення мають методи його прогнозування.

Методами прогнозування називають сукупність прийомів та оцінок, які дають змогу на основі аналізу минулих (ретроспективних) внутрішніх і зовнішніх зв’язків, притаманних об’єкту, а також їхніх змін винести судження певної ймовірності щодо майбутнього розвитку об'єкта.

Надійний вибір методів прогнозування залежить від таких факторів:

· цілей прогнозу, його завдань;

· періоду на який формується прогноз;

· специфіки об’єкта прогнозування;

· вірогідності і повноти вхідної та вихідної інформації;

· обмежуючих факторів прогнозування (ресурсів алгоритмів, програм тощо).[13]

Отже має бути єдина система оптимального вибору методів, яка відповідатиме таким вимогам:

· використання способів апріорної оцінки і методів, які поєднують суб'єктивну цінність та об'єктивну значимість оцінок;

· застосування оцінок має бути чітким і не допускати різних тлумачень щодо вибору методу;

· створення можливостей нарощування інформації для використання різних методів прогнозування.

Система оцінки і вибору методів прогнозування включає блоки аналізу, завдання та об'єкти відповідності придатності оцінок, вихідної інформації вибору і попередження. До системи надходить завдання на прогноз що є документом, котрий визначає об'єкт прогнозу, його мету, а також використання результатів прогнозу період, на який він розрахований, та ймовірну ступінь його точності. Виходячи із цілей прогнозного дослідження здійснюється вибір виду прогнозу.

У блоці відповідності містяться всі типові види прогнозу. До блоку придатності та аналізу об'єкта надходить інформація про види прогнозів. Блок придатності є матрицею рядки якої — групи методів прогнозування, колонки — види прогнозів, перетини рядка з колонками — ймовірність успіху.

У блоці аналізу досліджується об'єкт прогнозування — тут він подається у вигляді ієрархічної структури, що має назву дерево. Чим складніший об’єкт, тим розлогіше дерево. В блоці вихідної інформації визначається можливість використання експертних або фактографічних методів прогнозування шляхом оцінки повноти і достовірності можливої інформації. В блоці попередження визначається період на який розраховано прогноз.

У блоці оцінок мститься інформація про обмеження в розробці прогнозів, рядками якої є група методів прогнозування колонками - часові, трудові, матеріальні та фінансові затрати для розробки прогнозів.

Прогнозування поведінки великих систем може бути виправданим лише в межах імовірнісних категорій, а тому для очікуваних подій можна визначати лише ймовірність їх настання, застосовуючи характеристики передніх величин дисперсій коефіцієнтів репресії тощо. Числова послідовність факторів або показників, що характеризують зміни об'єктів дійсності в часі називаються часовим рядом. Методи дослідницького прогнозування включають метод екстраполяції, метод автокореляційних функцій, метод прогресивних і кореляційних моделей, метод на основі функцій з гнучкою структурою.[2]

У курсовій роботі ми будемо робити прогнозування прибутку підприємства на наступний робочий період за допомогою методів екстраполяції, що в свою чергу дасть можливість приймати управлінські рішення щодо подальшого розвитку підприємства.

Метод екстраполяції - один із основних в прогнозуванні розвитку великих систем. Він передбачає, що на основі статистичних даних визначаються закономірності змін і відповідно тенденції зміни даних. Після цього визначаються значення прогнозованих величин за межами існуючих емпіричних касових або динамічних рядів. Застосування методу екстраполяції можливе лише тоді коли встановлено більш або менш точну залежність у часових рядах, а також визначено область на яку розповсюджується екстраполяція, тобто розповсюдження минулих і сучасних закономірностей зв'язків і співвідношень на майбутнє.

Прогноз визначає очікувані варіанти економічною розвитку, виходячи із гіпотези, що основні фактори і тенденції минулого періоду зберігаються на період прогнозу. Таку гіпотезу висунуто, виходячи з інерційності економічних явищ і процесів. Інерційність соціально-економічних явищ проявляється двояко: по-перше як інерційність взаємозв’язків, тобто збереження залежності кореляції прогнозованої змінної від сукупності факторних ознак, по друге як інерційність у розвитку окремих сторін явищ — темпів, напрямів, коливання кількісних показників протягом значного періоду. Інерційність розвитку економіки пов’язана з факторами, які діють тривалий час.

Статистичний прогноз передбачає не лише достовірне якісне передбачення, а й достатньо точний кількісний вимір ймовірних можливостей очікуваних значень ознак. Помилка статистичного прогнозу буде тим менша, чим довша база і чим менший строк прогнозу.[6]

Вивести універсальний алгоритм визначення допустимого строку попередження неможливо. Тому обмежимося емпіричним правилом: у більшості випадків строк попередження не повинен перевищувати третьої частини довжини бази прогнозу. Приміром для прогнозу на три роки бажано мати ряд динаміки для прогнозу не менше як за 9 років

Метод екстраполяції ґрунтується на припущенні про незмінність факторів, що визначають розвиток об'єкта, який вивчається, і полягає в розповсюдженні закономірностей розвитку об'єкта в минулому на його майбутнє. Залежно від особливостей зміни рівнів у ряду динаміки прийоми екстраполяції можуть бути простими і складними.

Першу групу складають методи прогнозування, засновані на припущенні щодо постійності в майбутньому абсолютних значень рівнів, середнього рівня ряду, середнього абсолютного приросту, середнього темпу росту.

Друга група методів екстраполяції ґрунтується на виявленні основної тенденції, тобто застосуванні статистичних формул, які описують тренд (тенденцію). Цю групу методів можна поділити на два основних типи: на адаптивні та аналітичні (криві зростання). Адаптивні методи прогнозування базуються на тому, що процес їхньої реалізації полягає у вирахуванні послідовних в часі значень прогнозованого показника з урахуванням ступеню впливу попередніх рівнів. До них належать методи власних та експоненціальних середніх, метод гармонійних ваг, метод авторегресивних перетворень. В основу аналітичних методів (кривих зростання) прогнозування покладено принцип одержання за допомогою методу найменших квадратів оцінки детермінованої компоненти ft, що характеризує основну тенденцію.

Основними методами екстраполяції є методи рухомого середнього, експоненційного згладжування, регресійний аналіз тощо.[13]

Похожие работы

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

... , штрафів за порушення умов господарських договорів, які визнані підприємством або щодо яких одержані рішення судів (арбітражних судів) та інше. 2. Формування і розподіл прибутку на підприємстві 2.1 Загальна організаційно-економічна характеристика ЗАТ “ЦУМ" В своїй діяльності ЗАТ “ЦУМ” керується законами України, Постановами ВРУ, Указами КМУ, постановами, розпорядженнями і наказами міні ...

... на ринку). 19) Грошові надходження від фінансово-інвестиційної діяльності З переходом на ринкові основи господарювання зростає значення інвестиційної та фінансової діяльності підприємств. Фінансові інвестиції зумовлені потребою ефективного використання вільних фінансових ресурсів, коли кон'юнктура фінансового ринку уможливлює отримання значно більшого рівня прибутку на вкладений капітал, ...

... Ринок цінних паперів України.- 2003.- №3-4.- С. 55-57 49. Осовська Г. В. Основи менеджменту / Навчальний посібник / Київ: „Кондор", 2003. - с. 89-91 - 553 с. 50. Панасенко О.В. Вдосконалення фінансового планування на підприємстві з використанням економіко-математичних моделей// Актуальні проблеми економіки.- 2008.- №7.- С. 219-227 51. Петленко Ю.В. Фінансовий менеджмент: навчальний посібник.- ...

0 комментариев