Навигация

Г. приказ №107 от 26.04- Акционерное общества открытого типа

54036

знаков

10

таблиц

1

изображение

1993 г. приказ №107 от 26.04- Акционерное общества открытого типа.

1997 г. приказ №389 от 15.08- Открытое Акционерное общество

3) Почтовый и юридический адрес предприятия.

Российская Федерация, 308800, г.Белгород, ул.Коммунальная 5

4) Подчиненность предприятия - вышестоящий орган.

5) Вид деятельности.

Производство строительных материалов

6) Организационно-правовая форма предприятия Открытое акционерное общество

7) Форма собственности. Частная.

8) Включено в государственный реестр Российской Федерации предприятий-монополистов: местный – включено.

9). Организационная структура предприятия. ОАО «Белгородский завод ЖБК №1» .

2.2. Маркетинг и стратегия развития предприятия.

Стратегия развития заключается в более полном удовлетворении потребностей Белгородской области и других регионов. Существует ряд товаров, импортируемых на Белгородский рынок строительных материалов из-за границы и стран СНГ, но в области существует ресурсно-сырьевая база позволяющая выпускать данные товары внутри области, что снизит их стоимость на 30-40%, повысит конкурентноспособность предприятий их производящих. Предприятие ЖБК-1 имеет возможность пополнить свою номенклатуру изделиями, которые с технической и маркетинговой точки зрения похожи на существующие товары фирмы. Поддержка со стороны органов местной власти обеспечивает постоянное поддержание производственных мощностей предприятия.

Из-за того, что доля продукции ЖБК-1 на данном рынке составляет 40% конкуренция остальных предприятий пока, не представляется сильной.

Каналы сбыта - это лицо, организации или их совокупность берущая на себя ряд функций, риск и ответственность за продвижения товара от производителя к потребителю. Основными каналами распределения являются:

• предприятия розничной торговли;

• оптовые предприятия;

• непосредственно отдел реализации на предприятии. Посредники выполняют ряд важнейших функции:

1. сбор информации, для планирования обмена производства;

2. стимулирование сбыта;

3. установление контактов - налаживание и поддержание связей с потенциальными покупателями;

4. организация товародвижения - склад - транспортировка. Производиться стимулирования сбыта продукции и на самом предприятии: посредством системы наценок и скидок, в зависимости от объема продажи и условий оплаты; стимулирования дилера или посредника предоставления им скидки,; стимулирование работников службы маркетинга и сбыта продукции посредством нормативов оплаты их труда в зависимости от объема продаж.

Система маркетинговых коммуникаций, применяемая ОАО «ЖБК-1», включает в себя следующий набор элементов:

1. реклама;

2. стимулирование сбыта;

3. выставки - ярмарки;

4. паблик рилейшенз.

В своей деятельности ОАО «ЖБК-1» использует как прямую, так и косвенную рекламу. Косвенная заключается в том что на протижении многих лет потребители отдавали предпочтения товару данной фирмы. Прямая реклама, которая способствует быстрой реакции распространяется в прессе (газеты, журналы), специальные буклеты, на телевидении, в наружной рекламе.

Также не маловажное значение играет принятие участия во многих выставках проходящих не только в области, но и в других городах России.

В связи с выбранной, стимулированию сбыта будет уделяется большое значение. Деятельность в этой области направлена на то, чтобы: дать необходимую информацию потенциальным потребителям о новом товаре, а также существующим потребителям о конкретных характеристиках предлагаемого товара; выявить на рынке новые возможности использования предлагаемого товара; переманивание клиентов; инициировать реализацию товара за счет повышения степени их узнаваемости в среде покупателей; спользовать различные средства стимулирования объемов и кратности совершения покупок; повышать имидж предприятия.

Стимулирование, направленное на покупателей: разработанная и отлаженная система скидок постоянным клиентам; предоставления товара в кредита; отпуск товара под реализацию (постоянным посредникам); выдача рекламных проспектов покупателям; посещения выставок; демонстрация товара; и т. д.

Паблик рилейшенз - размещается в средствах массовой информации самими журналистами т. е. бесплатная реклама. Основная задача паблик рилейшенз - создание и сохранение имиджа предприятия. Общественное мнение делится на внутренние - сотрудники, внешние - инвесторы, СМИ. Для повышения общественного мнения «ЖБК-1» использует следующие элементы:

1. Благотворительная деятельность.

2. Помощь администрации в благоустройстве города.

3. Посещения различных выставок (что повышает репутацию предприятия не только в области, но и по России в целом).

4. Выпуск буклетов с полным описание и краткой характеристикой продукции.

Тем самым ОАО Белгородский завод «ЖБК-1» наиболее выгодно для себя использует конкурсы и выставки, что помогает поднять престиж предприятия и его известность, а так же снизить затраты на традиционную рекламу. 2.3 Оценка платежеспособности предприятия за 2003 год.В таблице 2.1. рассчитаем трехкомпонентный показатель типа финансовой ситуации.

Расчет трехкомпонентного показателя

Таблица 2.1. тыс. руб.

| № пп | Показатель | начало периода | конец периода | отклонение |

| 1 | Источники собственных средств (Цс) | 290127 | 441593 | 151466 |

| 2 | Внеоборотные активы (F) | 249514 | 318866 | 69352 |

| 3 | Наличие собственных оборотных средств (Ес)( 1-2) | 40613 | 122727 | 82114 |

| 4 | Долгосрочные пассивы (Кт) | 49411 | 124015 | 74604 |

| 5 | Наличие собственных оборотных | |||

| средств и долгосрочных кредитов и займов (3+4) | 90024 | 246742 | 156718 | |

| 6 | Краткосрочные кредиты и займы | 1500 | 10679 | 9179 |

| 7 | Общая величина основных источников формирования запасов(Кt) (5+6) | 91524 | 257421 | 165897 |

| 8 | Общая величина запасов (Z) | 61703 | 89562 | 27859 |

| 9 | Излишек или недостаток оборотных средств (±Ес) (3-8) | -21090 | 33165 | 54255 |

| 10 | Излишек или недостаток собственных и заемных источников(±ЕТ) (5-8) | 28321 | 157180 | 128859 |

| 11 | Излишек или недостаток общей величины формирования запасов(±ЕП) (7-8) | 29821 | 167859 | 138038 |

| 12 | Трехкомпонентный показатель | {0;1;1} | {1;1;1} |

Приведем некоторые данные по характеристике затрат и доходов предприятия за последние два года.

Таблица 2.2., тыс. руб.

Расходы по обычным видам деятельности

| Статьи затрат | 2002 год. | 2003 год. | ||

| тыс. руб. | % | тыс. руб. | % | |

| 1. Материал. затраты | 158515 | 59 | 102547 | 49 |

| 2. Затраты на оплату труда | 61794 | 23 | 45010 | 21,6 |

| 3. Отчисления на соц. страх. | 21494 | 8 | 12690 | 6,1 |

| 4.Амортизация | 16120 | 6 | 22769 | 11 |

| 5. Прочие | 10748 | 4 | 25837 | 12,3 |

| Себестоимость | 268671 | 100 | 208853 | 100 |

По основным материалам отклонение сложилось за счет разницы в цене материалов и замены некоторых из них.

Таблица 2.3. тыс. руб.

Показатели прибыльности предприятия.

| Показатели | 2002 | 2003 |

| 1. Валовая прибыль 2. Чистая прибыль 3. Амортизация 4. «Cash Flow» | 148728 85172 74069 63609 | 68157 10809 11239 68199 |

Анализ прибыльности проводится для оценки способность предприятия приносить доход на вложенные в текущую деятельность средства.

Похожие работы

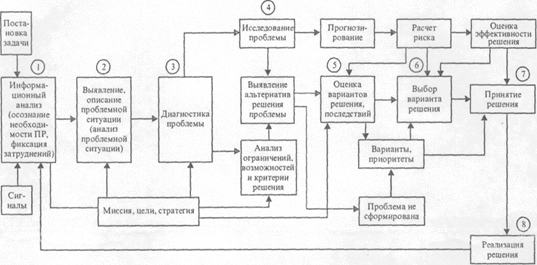

... достижения цели, предоставлять необходимую свободу принятия локальных решений. Необходимо постоянно координировать работу исполнителей и стимулировать их выполнять ее более эффективно и качественно. 4. Технологии принятия решений в условиях стохастического риска В случае стохастической неопределенности у ЛПР имеется полная информация о степени возможности тех или иных (Исходов операции для ...

... в интервале от 10 до 18 процентов» [Гасанов А.З. Разработка управленческих решений: учебное пособие, опубл. на http://az-g.narod.ru/]. Разработка и принятие решения в условиях риска «Одно из главных правил управленческой деятельности гласит: не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня» [Разработка управленческого решения в условиях неопределённости и ...

... сумм расходов, продажи, кредита; § самострахование за счет создания натуральных и денежных резервных (страховых) фондов; § страхование. Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, ...

... времени, когда оно поступит в армию, а это может произойти, например, через пять лет. Однако на практике очень немногие управленческие решения приходится принимать в условиях полной неопределенности. Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности. Во-первых, попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему. ...

0 комментариев