Навигация

Фирменная система сбыта – все структуры сбытовой сети принадлежат одной фирме

188791

знак

43

таблицы

12

изображений

1. Фирменная система сбыта – все структуры сбытовой сети принадлежат одной фирме

2. Договорная система сбыта – сотрудничество производителя строится на договорной основе.

Наиболее затратным элементом в каналах сбыта продукции является физическое перемещение товара по всей сбытовой цепочке. Транспортировка грузов осуществляется различными видами транспорта, в основе выбора лежит минимальная стоимость при определенном уровне услуг.

1.2. Типы и этапы сбытовой деятельности на предприятииТак как основная задача торгово-посреднической фирмы состоит в сбыте продукции, то естественно, что результативность деятельности такого предприятия во многом зависит от эффективности ее сбытовой системы. При этом важными моментами являются затраты на создание и эксплуатацию системы сбыта, универсальность и уникальность системы сбыта, ее действенность в определенных условиях.

Система сбыта предприятия может быть построена различным образом.

Классификация систем сбыта [7]:

1) Традиционная система сбыта – состоит из независимого производителя, одного или нескольких оптовых торговцев и одного или нескольких розничных торговцев. Все участники системы самостоятельны и неподконтрольны другим, преследуют цель максимизации прибыли только на своем участке сбытовой системы.

2) Вертикальная система сбыта – действует как единая система, включает производителя, одного или нескольких оптовых и розничных торговцев, преследующих общие цели. Как правило, один из участников выступает в главенствующей роли. Вертикальные системы могут быть корпоративными, договорными или административными.

3) Горизонтальная система сбыта – объединение двух или более фирм в совместном освоении открывающихся маркетинговых возможностей на конкретном рынке.

Основные типы торгово-сбытовой деятельности:

1. Прямой сбыт – установление прямых контактов с покупателями (обычно применяется при продаже средств производства).

2. Косвенный сбыт – продажа товара через торговые организации. Независимые от производителя (для товаров широкого потребления).

3. Интенсивный сбыт – подключение к системе сбыта всех возможных торговых посредников (для товаров широкого потребления, марочных товаров).

4. Селективный (выборочный) сбыт – предусматривает ограничение числа торговых посредников в зависимости от характера клиентуры, возможностей обслуживания, уровня подготовки персонала и т.п. (применяется для товаров, требующих специального обслуживания, а также для дорогих престижных товаров).

5. Нацеленный сбыт – направлен на определенную группу покупателей (рыночный сегмент).

6. Ненацеленный сбыт – маркетинговые мероприятия адресуются всем группам покупателей.

Для достижения коммерческого успеха при использовании того или иного типа торгово-сбытовой деятельности нужно тщательно проанализировать все финансовые вопросы, провести сравнительную характеристику затрат и результатов.

При формировании сбытовой системы определенного товара производственно-посреднической фирме приходится учитывать множество факторов, основными из которых являются [39]:

1) Особенности конечных потребителей – их количество, концентрация, величина средней разовой покупки. Уровень доходов, закономерность поведения при покупке товаров, требуемый режим работы продавца, услуги торгового персонала и т.д.

2) Возможности самого предприятия – его финансовое положение, конкурентоспособность, основные направления рыночной стратегии, масштабы производства.

3) Характеристика товара – вид, средняя цена, сезонность производства и спроса, требования к хранению и транспортировке.

4) Уровень конкуренции и сбытовая политика конкурентов – число и концентрация конкурентов, их сбытовая стратегия и тактика, взаимоотношения в системе сбыта.

5) Характеристики и особенности рынка сбыта – фактическая и потенциальная емкость, обычаи и торговая практика, плотность распределения покупателей, средний доход покупателей.

6) Сравнительная стоимость различных сбытовых систем.

Разработке сбытовой политики предшествует анализ эффективности существующей сбытовой системы в целом, так и по отдельным ее элементам, соответствие проводимой фирмой сбытовой политики конкретным рыночным условиям. Анализу подвергаются не столько количественные объемов продаж по продукту, но и по регионам, сколько весь комплекс факторов, оказывающих влияние на размеры сбыта: организация сбытовой сети, эффективность рекламы и других средств стимулирования сбыта, правильность выбора рынка, времени и способов выхода на рынок.

Анализ системы сбыта предполагает выявление эффективности каждого элемента этой системы, оценку деятельности сбытового аппарата. Анализ издержек обращения предусматривает сопоставление фактических сбытовых расходов по каждому каналу сбыта и виду расходов с показателями плана с целью обнаружения необоснованных расходов, устранения потерь, возникающих в процессе товародвижения, повышения рентабельности функционирующего сбыта.

Большое значение при формировании сбытовой политики предприятия имеет решение вопроса о совершенствовании методов работы с конечными потребителями. Первостепенную роль в этом вопросе играет оценка затрат на внедрение технических средств обслуживания покупателей (получение заказов), компьютерной техники для учета товаров, поступивших на склады и проданных потребителям через розничную сеть или непосредственно со склада.

В современных условиях без использования компьютерной техники и автоматизированных систем обработки информации практически не может обойтись ни одна фирма, как крупная по объему торговых операций, так и небольшая. Поэтому при разработке программы маркетинга необходимо учесть все необходимые для реализации продукции затраты и их окупаемость.

Обоснованием эффективности сбытовой политики является многовариантный расчет издержек обращения и выбор на его основе оптимального варианта по основным направлениям сбытовой деятельности на целевом рынке или его сегменте.

Важным этапом при создании сбытовой системы является планирование сбытовой системы и сбытовой политики (приложение 1).

Алгоритм процесса планирование сбытовой политики [30]:

- анализ рыночной конъюнктуры;

- определение видов продукции для сбыта;

- составление сметы затрат на сбыт;

- селекция каналов сбыта;

- организация торговых коммуникаций;

- планирование и анализ хода и динамики продаж;

- планирование и оценка деятельности персонала службы сбыта;

- координация деятельности системы сбыта.

Исходным пунктом планирования сбытовой политики является анализ рыночной конъюнктуры. Конъюнктура – это сложившаяся на рынке экономическая ситуация, характеризующаяся определенным соотношением спроса и предложения, уровнем цен и товарных запасов. Анализ конъюнктуры предполагает исследование факторов, которые имеют особое значение в прошлом, настоящем и будущем. Формой анализа конъюнктуры является конъюнктурный обзор или справка, в которых дается представление об особенностях развития рынка, его тенденциях, выявляются основные причинные связи между разнообразными явлениями.

При определении товарных групп для сбыта торгово-посредническая фирма должна решить следующие задачи:

- удовлетворение запросов потребителей;

- оптимальное использование потенциала предприятия;

- оптимизация финансовых результатов предприятия;

- завоевание новых покупателей.

Кроме того, при выборе товара должны быть учтены следующие факторы: соотношение цены и качества товара, стадия жизненного цикла товара, уровень конкуренции, наличие товаров-заменителей. Все эти вопросы решаются в рамках ассортиментной политики.

Смета затрат на сбыт представляет собой документ, в котором фиксируются объемы продаж, торговых расходов и прибыли от реализации. На основе индивидуальных смет для каждого вида товара составляется сводная смета сбыта продукции. Примерная структура такой сметы затрат:

- оборот по реализации;

- издержки производства;

- издержки обращения;

- валовая прибыль;

- расходы на рекламу;

- формирование и стимулирование спроса;

- общие издержки;

- чистая прибыль.

Селекция каналов сбыта является стратегическим решением предприятия. Канал сбыта – это совокупность организаций или отдельных лиц, которые принимают на себя или помогают передать другому субъекту право собственности на конкретный товар или услугу на их пути от производителя к конечному потребителю. Использование каналов сбыта основывается на следующих предпосылках:

- необходимость и возможность экономии финансовых ресурсов при распределении продукции;

- организации продажи товара более эффективным способом;

- увеличение объемов реализации и более доступная продажа товара на целевых рынках. При этом необходимо точно знать, какой вид сбыта целесообразен для конкретного товара.

Организация торговых коммуникаций включает организацию отношений с существующими и перспективными заказчиками, разработку и проведение мероприятий по стимулированию торговых посредников, public relations и т.д.

При выборе месторасположения торговой точки основным критерием является уровень покупательной способности района. При оценке предпочтительного варианта также оцениваются: затраты на транспорт при доставке товара, развитость конкуренции, частота покупок, наличие маршрутов общественного транспорта, наличие автостоянки.

Планирование сбыта завершается составлением прогноза объемов продаж с учетом планируемых ограничений. Прогноз сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности.

1.3. Маркетинговый подход к разработке сбытовой политики на предприятииВыбор целевого рынка и его сегмента должен быть обоснованным с точки зрения его емкости, перспектив развития покупательского спроса, степени удовлетворения требований и запросов- потребителей по предлагаемому изделию, уровню конкурентоспособности продукции на данном рынке, остроты конкуренции, покупательной способности и других факторов, рассмотренных выше.

Выбор целевого рынка или его сегмента является одним из конечных результатов проводимых маркетинговых исследований.

При разработке сбытовой политики анализируются и разрабатываются конкретные методы работы с потребителями и выявляются наиболее эффективные средства, рекомендуемые при реализации сбытовой политики.

К ним, в частности, относятся [6]:

- навыки и предпочтения конечных потребителей в отношении характера распределения: оптовая, розничная, посылочная торговля;

- известность и резюме предприятия, отношение потребителей к товарному знаку предприятия;

- наличие связей и контактов с потенциальными покупателями;

- формы привлечения внимания потенциального покупателя к новому товару, его расположения;

- оценка покупателями нового товара и анализ отзывов покупателей о его технико-экономических показателях и других характеристиках;

- личные контакты с покупателями: достижение компромиссов и удовлетворение требований покупателей продукции производственного назначения;

- оказание консультативной помощи покупателю при размещении заказов, заключение контракта;

- проведение симпозиумов и докладов с персональным приглашением потенциальных покупателей;

- приглашение возможных покупателей в демонстрационные залы, на просмотры рекламных фильмов, ориентированных на специалистов;

- участие в повышении пользователей продукции, определение профессиональных групп пользователей и их численности;

- правильная ориентация на те круги потребителей, которые могут стать крупными покупателями;

- диверсификация продукции, предлагаемой на целевом рынке (по моделям, маркам, назначению);

- адаптация товара к специфическим требованиям иностранного покупателя (в том числе по упаковке).

Система сбыта предполагает наличие в структуре предприятия таких подразделений, которые заняты непосредственно реализацией продукции на рынке, как на внешнем, так и на внутреннем. Функции и объем полномочий таких подразделений различны. Сбытовая система предприятия может быть представлена в следующем виде:

- собственная система сбыта: дочерние фирмы и филиалы за границей и в своей стране: производственно-сбытовые; сбытовые за границей; экспортные в своей стране;

- представители предприятия: дилеры за границей и в своей стране; заграничные универсальные представители постоянные и временные, коммивояжеры на внутреннем рынке; бюро но сбыту, агентства в своей стране и за границей; сбытовые конторы, торговые точки;

- совместная сбытовая деятельность: совместные сбытовые предприятия; соглашения о совместном сбыте; участие в сбытовых ассоциациях и объединениях.

Создание собственных сбытовых компаний на зарубежном целевом рынке обусловлено следующими преимуществами:

· возможностью поддержания цен на продукцию на более высоком уровне и оперативному приспособлению их к имеющемуся спросу;

· экономией на издержках по продвижению товаров на рынок, на транспортные расходы и рекламу;

· обеспечением быстрого и эффективного распространения информации о новых видах продукции;

· обеспечением качественного послепродажного технического обслуживания;

· использованием опыта управления и маркетинговой деятельности, накопленных в материнской компании, которая ведет подготовку и переподготовку управляющих и администраторов, а также рядовых служащих.

Собственным дилерам материнская компания предоставляет довольно широкий комплекс услуг и финансовую поддержку в частности, в организации и проведении показов продукции в демонстрационных залах, на выставках и ярмарках, в организации постоянных выставок образцов реализуемой дилером продукции. Финансовая поддержка оказывается дилерам путем предоставления кредитов, скидок с цены, субсидий, средств на проведение рекламы и стимулирование сбыта на целевом рынке. Использование совместных предприятий, осуществляющих сбытовые операции, применяется, когда необходимо учитывать специфические условия конкретной страны - национальное законодательство, запрещающее создание фирм, полностью принадлежащих иностранному капиталу; когда прямые контакты с покупателями затруднены существующими правилами торговли (например, обязательное использование торгов в проведении импортных операций, когда рынок поделен между крупными фирмами или труднодоступен.

Сбытовой аппарат других фирм используется на основе соглашений о реализации продукции через сбытовую систему соответствующего предприятия. Выбор системы сбыта зависит от размеров необходимых финансовых затрат, их целесообразности и эффективности, которая определяется сопоставлением альтернативных вариантов и проведением соответствующих расчетов.

Заграничные производственные и сбытовые филиалы и дочерние компании позволяют крупным фирмам более основательно изучать рынки, спрос покупателей, учитывать их вкус и запросы, более активно формировать спрос, лучше осуществлять техническое обслуживание.

Вместе с тем, создание собственной заграничной базы требует крупных капиталовложений, окупаемость которых должна быть заранее известна.

Выбор каналов и методов сбыта на целевом рынке практически полностью зависит от характера товара. Прямой метод, предполагающий установление непосредственных между продавцом и покупателем, используется преимущественно при сбыте товаров производственного назначения, косвенный метод, предполагающий использование торгово-посреднического звена, применяется в основном при реализации потребительских товаров.

Важнейшими каналами сбыта являются: торговые предприятия (оптовые, розничные, импортные, экспортные); комиссионные (консигнационные, индентные); агентские; брокерские предприятия; а также посреднические рынки (биржи, аукционы, торги) [36].

Торговые посредники, в особенности это касается крупных фирм, обладают собственной сбытовой сетью - дилерами, имеют свою материально-техническую базу - склады, магазины, имеют демонстрационные залы, мастерские по обслуживанию и ремонту. Они Оснащены компьютерной техникой, которая позволяет вести постоянный учет и контроль за количеством проданной через магазины продукции, за наличием на складах запасных частей и, правило, имеют возможность в считанные часы доставить нужную запасную часть дилеру в любую точку.

При выборе каналов и методов сбыта выявляется прежде всего роль каждого канала в общей программе производственного отделения, его эффективность, размеры издержек обращения, система размещения складских и других обслуживающих помещений, выявляются особенности ценообразования.

Выбор способа выхода на целевой рынок предполагает решение вопроса о том, каким путем наиболее целесообразно установить контакт с потребителем. При сбыте товаров производственного назначения возможно направление потенциальному покупателю письменного предложения вступить в переговоры или рассмотреть конкретное предложение продавца (офферту); путем установления личных контактов на выставке или ярмарке, в демонстрационном зале. При сбыте товаров потребительского назначения это прежде всего выбор наиболее подходящего и надежного торгового посредника.

Важную роль играет степень монополизации рынка, торговые обычаи и практика торговли, сложившаяся на целевом рынке. При наличии картельных соглашений и договоров между фирмами-конкурентами важно знать и учитывать за какой из фирм, участвующих в картеле, закреплен тот или иной сегмент рывка.

Выбор времени выхода на целевой рынок во многом определяется правильностью оценки уровня спроса и потребностей потребителей в товаре, с которым фирма намеревается выйти на целевой рынок.

Важную роль играет оценка конъюнктуры и тенденций ее развития, а также значение сезонных факторов. Решающую роль в отдельных случаях играет подготовленность покупателей к восприятию нового товара и уровень конкурентоспособности товара.

Выбор системы товародвижения предполагает наиболее дешевого и удобного варианта доставки товара покупателю с учетом условий транспортировки, складирования и хранения товара в пути, погрузки и выгрузки с транспортных средств, надежности с точки зрения сохранения качественных показателей товара.

Термин "товародвижение" используется в управленческой деятельности фирм и означает комплексный подход к осуществлению транспортных, складских, страховых операций и связанному с ними оформлению документации.

Издержки обращения в системе товародвижения могут включать следующие расходы:

- на перевозку товара (транспортные расходы), исчисляемые как оплачиваемые транспортные тарифы;

- на транспортировку товара с предприятия в пункт перевозки (к транспортным средствам или на склад);

- на перевозку товара с транспортных средств на покупателя, на погрузку товара у отправителя, выгрузку у получателя и возможные перегрузки в пути следования (стивидорные расходы);

- на хранение товара в процессе перевозки, переупаковку, пересортировку;

- на поставку и содержание товаров на складах до их продажи (на аукционах, с консигнационных складов); на упаковку, маркировку, оформление документации, страхование товара в пути;

- на оплату грузовых сборов в портах и на погранстанциях, оплату налогов, административных расходов и др.

В тех случаях, когда продавец считает нецелесообразным самому заниматься процессом товародвижения, он поручает его транспортно-экспедиторской фирме, оплачивает ей соответствующее вознаграждение.

Выбор системы требует тщательной проработки с точки уровня затрат и достижения оптимального результата при сопоставимых показателях.

Наиболее важными факторами являются минимизация обслуживания и длительности сроков доставки товара на рынок и конкретному покупателю.

Наиболее эффективными средствами стимулирования сбыта на целевом рынке являются: реклама товара, использование товарного знака и техническое обслуживание проданной продукции.

Рекламная деятельность требует значительных финансовых средств, поэтому очень важны ее целенаправленность, эффективность, своевременность.

Определение эффективности рекламной деятельности предполагает проведение анализа структуры расходов на рекламу в целом, так и по отдельным элементам: на проведение рекламных кампаний, на использование конкретных рекламных средств, на изготовление рекламных материалов и их распределение.

Целенаправленность рекламы предполагает ее ориентацию на известный рынок, конкретную группу потребителей.

Организация рекламной деятельности включает [50]:

- выбор наиболее эффективных для данного товара и целевого рынка рекламных средств;

- проведение целенаправленных рекламных кампаний;

- помещение в периодической печати тщательно отработанных рекламных объявлений, открытой и косвенной рекламы, отзывов покупателей о товаре;

- использование в рекламных специализированных газет и журналов, справочников, научных журналов;

- проведение рекламных мероприятий для журналистов, научных работников, медицинских работников о новых изделиях оборудовании, медикаментах, достижениях в области науки и техники;

- использование в рекламных целях товарного знака.

Эффективность рекламной деятельности путем анализа следующих показателей:

- расходы на рекламу на тысячу потенциальных покупателей по каждому средству и виду рекламы;

- процент покупателей, обративших внимание на рекламу и купивших изделие;

- популярность продукции предприятия как результат рекламной деятельности.

Определение эффективности рекламы предполагает также выяснение в какой степени реклама содействует расширению продаж. Это делается с помощью соотношения затрат на рекламные мероприятия с достигаемыми с ее помощью результатами (увеличение объема продаж). Такой анализ способствует правильному выбору средств рекламы и времени ее осуществления, а также более обоснованному планированию финансовых затрат на рекламу при разработке программы маркетинга.

Организация системы технического обслуживания играет первостепенную роль при определении сбытовой политики предприятия, поскольку от ее функционирования зависят позиции предприятия на целевом рынке. Хорошая организация технического обслуживания привлекает покупателей больше, чем высокие технико-экономические характеристики товара но невозможность, быстрого и квалифицированного ремонта. Эффективное обслуживание потребителей предполагает высокий уровень гарантийного технического обслуживания и ремонта; предоставление клиентам сервисных услуг; предоставление длительных сроков гарантий и бесплатных услуг.

Оценка финансовых средств, необходимых для организации правильной и эффективной системы обслуживания потребителей, предполагает расчет затрат на создание и оборудование современной компьютерной техникой станций технического обслуживания, складов запасных частей, ремонтных мастерских, обеспечение квалифицированным персоналом передвижных мастерских, оказывающих услуги на месте эксплуатации товара, и других затрат, которые учитываются при разработке программы маркетинга.

К числу важнейших методов стимулирования сбыта необходимо отнести [49]:

· систему формированию спроса потребителей и их потребностей путем установления личных контактов с потребителями в местах продажи, на деловых встречах, презентациях, симпозиумах, на выставках и ярмарках;

· путем адресного распространения каталогов и проспектов предприятия;

· путем показа и демонстрации товаров, прежде всего, машин и оборудования в действии с расчетом на специалистов и управляющих фирмами;

· путем предоставления товаров во временное бесплатное пользование потенциальным потребителям;

· продажи товаров в кредит и с рассрочкой платежа и т.п.

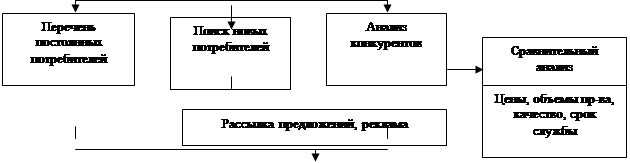

В основу составления плана сбыта предприятия берется выявленный спрос и возможности предприятия. Выявление спроса осуществляется с помо-щью исследования рынка, которое включает разнообразные методы (рис. 1.4).

Рис. 1.4. Маркетинговое изучение сбыта

Крупной диверсифицированной компании необходима многоканальная система сбыта, имеющая свои особенности на каждом целевом рынке. Но такая система создается последовательно, поэтапно.

На начальном этапе, когда осуществляются спорадические экспортные поставки, нет необходимости создавать специализированный аппарат, ими занимается отдел сбыта производственного отделения. По мере возрастания объема экспорта возникает необходимость либо в создание экспортного отдела, либо в использовании независимых экспортных фирм, находящихся в своей стране.

На втором этапе, когда намечен стабильный выход на заграничный целевой рынок, возникает необходимость выбора независимого торгового посредника, исходя из целей и стратегии, разработанной для данного рынка. Возможно использование одновременно нескольких посредников различных категорий. Впоследствии торговому посреднику, зарекомендовавшему себя наилучшим образом, может быть предоставлено исключительное право продажи продукции на закрепленной за ним территории. После установления отлаженных устойчивых связей возможно введение в состав правления посреднической фирмы своего представителя, а затем и приобретение контрольного пакета акций посреднической фирмы и включение ее в систему сбыта производителя в качестве филиала или дочерней компании.

1.4. Задачи распределения товаров предприятияСовременная экономика характеризуется тем, что место производства и место потребления продукта не совпадают. По времени эти процессы также не следуют друг за другом. Устранение возникающих по этой причине проблем требует затраты больших средств. В отдельных случаях эти затраты составляют до 70% розничной цены потребительского товара.

Задачи распределения изготовляемой продукции производитель должны решить рациональным способом. Это дает ему определенный шанс выделиться по отношению к конкурентам. Распределение включает поэтому как неизбежную организационную компоненту, так и компоненту, связанную с привлечением потребителей.

Понятие распределения объединяет регулирование всех производственных мероприятий, направленных на перемещение продукта в пространстве и времени от места производства к месту потребления. Этот процесс немыслим без коммуникационной поддержки.

Первое решение, которое должен принять отдел маркетинга, - выбор между прямым сбытом и сбытом с включением промежуточных звеньев. Во втором случае часть задач по распределению передается другим предприятиям, которые нередко являются более сильными деловыми партнерами. Они разрабатывают собственные концепции маркетинга, которые не всегда совпадают с концепциями предприятия-изготовителя. К этому присоединяются размышления о пространственной близости к потребителям и о выборе места деятельности.

Прямой сбыт не всегда означает, что товары доставляются потребителям без остановок и кратчайшим путем. Часто гораздо выгоднее поставлять товар через склады, находящиеся поблизости от клиентов. При этом возникает вопрос, сколько должно быть этих складов, где они должны находиться, каковы необходимые размеры складов и какие функции они должны выполнять. Аналогичные проблемы возникают и при непрямом сбыте.

Решения о выборе предприятий торговли тесно связаны с организацией продажи, включая и организацию внешней службы. Под этим понимается совокупность всех занимающихся получением и ведением заказов участников независимо от их положения по отношению к предприятию в их зависимости от предприятия. В их задачу входит также сбор информации о рынке. Обычно сюда относят руководство предприятия, отдел сбыта, коммивояжеров и сбытовые филиалы, а также торговых представителей, комиссионеров, маклеров и торговые синдикаты, которые в строгом смысле слова не являются частью предприятия.

Одним из методов распределения товаров являются каналы распространения товаров. Важным звеном механизма продаж является посредническая деятельность. Посредники, если с ними налажены устойчивые деловые связи и четко определена правовая база взаимоотношений, эффективно продвигают товар на рынок и организуют предприятия-продуценты с рыночной торговой сетью. К торговым посредникам относятся закупочные центры, биржи, брокерские и дистрибьюторские агентства. С их помощью товары требуемого качество и в определенном количестве оказываются в соответствующее время в нужном месте и продаются по приемлемым ценам.

В круг задач посредников включается поиск новых рынков сбыта, помощь покупателям в выборе поставщиков и товаров, определение оптимальных условий поставки, соблюдение этики рыночной деятельности, транспортировка и хранение продукции, решение таможенных тонкостей и формальностей.

Сбытовые посредники занимаются продажей товаров (от своего имени и за свой счет) на основе соглашения с товаропроизводителем (включающее: перечень сбытовых товаров; условия работы на рынке; обязательства по годовому объему сбыта; изучение конъюнктуры; действие рекламы; принципы определения цен и др.). От правильного выбора торгового посредника зависит не только успех в реализации продукции, но и закрепление фирмы-продуцента на рынке [13].

В сфере обращения товаров не создается дополнительная стоимость, поэтому все расходы посредников могут покрываться только за счет получения вознаграждения за услуги, которое должно включать и прибыль посредников.

Существует несколько способов начисления и выплаты вознаграждения за посредническую деятельность. Посредники могут оставить себе разницу между ценой реализации товара на рынке и ценой, установленной продуцентом (продавцом). В пользу посредника могут начисляться проценты с фактурных цен. Часто применяется смешанная форма вознаграждения: процент с фактурных цен и разница цен. Вознаграждением могут быть и твердая, заранее оговоренная сумма.

Если предстоящие затраты посредника трудно определить, то размеры вознаграждения определяются по системе «кост-плас» - продуцент на основании предоставленных ему посредником документов о расходах возмещает ему затраты, предварительно увеличив сумму на согласованный процент, образующий прибыль.

Такие условия работы посредников, как неисключительное право продажи, исключительное (монопольное) право и преимущественное право, определяется соглашением между продуцентом и посредником.

При неисключительном праве посредник, сбывая очередной перечень товаров на оговоренной территории, в течение установленного срока, сохраняет право реализовывать на той же территории иной товар без выплаты какой-либо компенсации продавцу.

При исключительном праве продажи посредник лишен права продажи товаров, не включенных в соглашение, на оговоренной территории и не может на этой территории представлять интересы других продавцов (производителей) продукции без выплаты специальной компенсации.

При преимущественном праве продажи («праве первой руки») продуцент-продавец обязан свой товар в первую очередь предлагать реализовывать данному посреднику, и только в случае отказа привлекать к сбыту других.

Обычно, если посредник занимается сбытом товаров различных видов, в соглашении могут быть предусмотрены условия реализации для каждого вида товара. Таким образом, использование услуг квалифицированных посредников – агентов по продаже продукции – один из важнейших и эффективных каналов распределения и реализации продукции предприятий-продуцентов. И этот канал должен быть непременно задействован, если собственная (фирменная) сбытовая сеть не обеспечивает быструю и эффективную реализацию продукции.

Решение о выборе канала распределения – одно из самых сложных решений, которое необходимо принять руководству. Выбранные фирмой каналы самым непосредственным образом влияют на все остальные решения в сфере маркетинга. Политика цен зависит от того, каких дилеров выбрала фирма – крупных и первоклассных или средних и рядовых. Решения о собственном торговом персонале зависят от масштабов коммерческой и учебной работы, которую необходимо будет проводить с дилерами. Кроме того, решения фирмы относительно каналов распределения предполагают выдачу долговременных обязательств другим фирмам. Руководство должно выбирать каналы распределения с прицелом и на предполагаемую коммерческую среду дня завтрашнего.

Большинство производителей предлагают свои товары рынку через посредников. Каждый из них стремится формировать собственный канал распределения.

Канал распределения – совокупность фирм или отдельных лиц, которые принимают на себя или помогают передать кому-то другому право собственности на конкретный товар или услугу на их пути от производителя к потребителю [31].

Производитель готов переложить часть работы по сбыту на посредников, так как у многих из них не хватает финансовых ресурсов для осуществления прямого маркетинга. Поэтому гораздо легче работать через обширную сеть частных дистрибьюторов.

Но даже если производитель и может позволить себе создать собственные каналы распределения, во многих случаях он заработает больше, если увеличить капиталовложения в свой основной бизнес.

Использование посредников объясняется в основном их непревзойденной эффективностью в обеспечении широкой доступности товара и доведение его до целевых рынков. Благодаря своим контактам, опыту, специализации и размаху деятельности посредники предлагают фирме больше того, что она обычно может сделать в одиночку.

Канал распределения – это путь, по которому товары движутся от производителей к потребителям. Благодаря ему устраняются длительные разрывы во времени, месте и праве собственности, отделяющие товары и услуги от тех, кто хотел бы ими воспользоваться. Члены канала распределения выполняют ряд очень важных функций, в том числе и стимулирование сбыта – создание и распространение увещевательных коммуникаций о товаре.

Каналы распределения можно охарактеризовать по числу составляющих их уровней [28]. Уровень канала распределения – это любой посредник, который выполняет ту или иную работу по приближению товара и права собственности на него конечному покупателю. Поскольку определенную работу выполняют и сам производитель, и конечный покупатель, они тоже входят в состав любого канала. Канал нулевого уровня состоит из производителей, продающего товар непосредственно потребителям. Три основных способа прямой продажи – торговля вразнос, посылочная торговля и торговля через принадлежащие производителю магазины. Одноуровневый канал включает в себя одного посредника. На потребительских рынках этим посредником обычно бывает розничный торговец, а на рынках товаров промышленного назначения ими нередко оказывается агент по сбыту или брокер. Двухуровневый канал включает в себя двух посредников. На потребительских рынках такими посредниками обычно становятся оптовые и розничные торговцы, на рынках товаров промышленного назначения это могут быть дистрибьютор и дилеры. Трехуровневый канал включает в себя трех посредников. Мелкие оптовики покупают товары у крупных торговцев и перепродают их небольшим предприятиям розничной торговли, которые крупные оптовики, как правило, обычно не обслуживают.

По результатам изучения основных вариантов канала фирма принимает решение о его наиболее эффективной структуре. Теперь встает задача управления выбранным каналом. Управление каналом требует отбора и мотивации индивидуальных посредников, а также последующей оценки их деятельности.

Выбирая каналы сбыта, предприниматель решает, какие слои потребителей, через какие промежуточные ступени он будет снабжать. Для большинства продуктов существует много альтернативных путей сбыта. На решение в пользу определенного пути влияет наряду с затратами и выручкой имидж продукта и предприятия. Выбор путей сбыта принадлежит к стратегическим решениям предприятия. Их смена, как правило, невозможна в короткие сроки. Изменения небезопасны и потому, что предпочтения потребителей часто связаны с конкретными посредниками.

Большинство сбытовых путей имеют, как следствие, определенную рекламную и ценовую стратегию и влияют на сервис. При анализе видно, что предприниматель имеет при выборе путей сбыта свои альтернативы.

Например, рис. 1.5:

1) Потребителям (ПР) при включении различных сбытовых органов, экономическое и правовое отношение которых к предприятию может быть различным. В первую очередь речь идет о: членах руководства предприятием (Р), коммивояжерам (К), торговых представителях (Т), региональных сбытовых филиалах (Ф), договорных предприятиях (Д), комиссионерах (КС), сбытовых синдикатах (С), маклерах (М).

2) В оптовую торговлю (ОТ) или розничную торговлю (РТ), торговлю напрямую или через включение названных выше ступеней.

Прямой сбыт. Возможность отказа от услуг торговли зависит от того, насколько выполняются изложенные ниже условия. Часто прямой сбыт и непрямой сочетаются при продаже одного и того же продукта.

Если речь идет о крупных объектах и технически сложных товарах, которые нуждаются в консультациях, гарантиях и обслуживании, там, где круг клиентов невелик, то есть в области инвестиционных товаров и некоторых видов сырья, преобладает прямой сбыт через региональные сбытовые филиалы.

В распределении участвуют следующие лица:

1. Отдел сбыта. Получение и ведение заказов издавна является задачей отдела сбыта, причем связи с клиентами осуществляются чаще всего через коммивояжеров и торговых представителей. Вышеназванные задачи охватывают продажу в узком смысле этого слова, в то время как руководство предприятия принимает фундаментальное решение о рынках, группах клиентов и продуктах. Это скорее историческая форма чистого отдела сбыта теряет в настоящее время свое значение в пользу отдела маркетинга.

2. Руководство предприятия. Участие членов руководства предприятия в сбытовой деятельности особенно часто встречается в отраслях инвестиционного сектора, где имеется лишь несколько крупных покупателей. Часто руководство поддерживает другие органы сбыта, например, коммивояжеров, особенно в случаях, если клиент имеет большое значение или величина заказа необычно высока.

3. Коммивояжер. Занимается поиском клиентов и работает с ними. Чаще всего их задача состоит в налаживании контактов и получении заказов. Обычно они получают определенный район, в котором должен работать со всеми или с отдельными клиентами.

4. Торговый представитель. Это юридически самостоятельные лица, заключающие договора и ведущие дела для нескольких предприятий. Они не получают право собственности на товары и не несут связанного в этим риска (порча, изменение моды, цен). Функции торговых представителей соответствуют во многом функциям коммивояжера. Отличие торгового представителя от коммивояжера выражается в том, что он сам определяет порядок своей работы.

5. Сбытовой филиал. Многие крупные предприятия имеют собственные отделения по сбыту. Это позволяет им работать в непосредственной близости от потребителя как в своей стране, так и за рубежом, проводить интенсивное консультирование своей клиентуры и обеспечивать быструю поставку продукции.

Стремление к тесным связям между производителем и потребителем имеет еще одно основание. Многие производители боятся, что торговля не прикладывает достаточных усилий для сбыта их товаров, что она может сменить своих поставщиков на более выгодных. Возможно, что информация о рынке, которую может предоставить торговля, также является недостаточной.

Таким образом, в ходе осуществления своей деятельности фирма может выступать в различных ролях [42]:

1) Оптовик (оптовый торговец) – лицо или фирма, приобретающие значительное количество товара у разных производителей и организующие их движение в розничной торговле либо непосредственный сбыт потребителю.

2) Розничный торговец – лицо или фирма, непосредственно сбывающие относительно большое количество товара конечному потребителю и приобретающие товар либо у оптовика, либо у производителя.

3) Брокер – торговый посредник, организующий продажу товара не приобретая его в собственность (выступает от имени продавца). Он сводит продавца и покупателя, совершая сделку на комиссионных началах.

4) Дилер – представитель фирмы, организующий сбытовую деятельность за свой счет, приобретая товар у производителя в собственность. Данный вид торгово-посреднической деятельности характерен при продаже товаров длительного пользования, требующих значительного объема сервисных услуг.

5) Комиссионер – лицо, имеющее склад с товарами, которые он продает от своего имени, но за счет производителя.

6) Оптовый агент – работает по договору с фирмой-производителем и ведет операции за ее счет. При этом ему может быть предоставлено исключительное право сбыта товаров фирмы в определенный районах.

7) Торговый (сбытовой) агент – самостоятельно продает товары покупателям, при этом может иметь самый различный статус: работать с ограничениями, обслуживать только конкретного покупателя (группу клиентов).

Организация системы сбыта в фирме предполагает объединение всех сотрудников, выполняющих взаимосвязанный комплекс работ в процессе перемещения товара от производителя к конечному потребителю. Она требует также определения функций и установления служебных взаимоотношений между работниками внутри сбытовой сети и за ее пределами, координации и контроля деятельности в системе сбыта.

При формировании сбытовой системы определенного товара торгово-посреднической фирме приходится учитывать множество факторов, основными из которых являются:

1) Особенности конечных потребителей – их количество, концентрация, величина средней разовой покупки. Уровень доходов, закономерность поведения при покупке товаров, требуемый режим работы продавца, услуги торгового персонала и т.д.

2) Возможности самой фирмы – ее финансовое положение, конкурентоспособность, основные направления рыночной стратегии, масштабы производства.

3) Характеристика товара – вид, средняя цена, сезонность производства и спроса, требования к хранению и транспортировке.

4) Уровень конкуренции и сбытовая политика конкурентов – число и концентрация конкурентов, их сбытовая стратегия и тактика, взаимоотношения в системе сбыта.

5) Характеристики и особенности рынка сбыта – фактическая и потенциальная емкость, обычаи и торговая практика, плотность распределения покупателей, средний доход покупателей.

6) Сравнительная стоимость различных сбытовых систем.

Проведение целенаправленной товарной политики предполагает ориентацию всех действий фирмы на установленный целевой сегмент, благодаря чему обеспечивается эффективное с коммерческой точки зрения формирование номенклатуры и ассортимента товаров и запланированные объемы продаж.

Важной подфункцией сбытовой функции является организация сервиса. Правила организации эффективного сервиса [41]:

· определение стратегии – для каждого целевого сегмента продавец должен выяснить, какой уровень сервиса покупатель считает отличным. Этот уровень должен быть описан в рекламном тексте, то есть обещан покупателю с гарантией, что фирма выполнить все заявленные ею обязательства;

· связь с покупателями (обычно через рекламу);

· ясность требований, предъявляемых руководством к сервисному персоналу. Должны быть разработаны стандарты обслуживания, обязательные для выполнения всеми сотрудниками сервисной службы;

· четкая система снабжения;

· обучение персонала сервисной службы;

· творческий подход к организации сервиса.

Учитывая выше изложенное, рекомендуется определить достаточный объем информации для фирмы и ее подразделений с тем, чтобы они могли принимать оправданные решения в области управления сбытом.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ФИРМЫ

2.1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Элдис» зарегистрировано Регистрационной палатой Республики Марий Эл 3 ноября 1998 года, регистрационный номер 1929.

ООО «Элдис» учреждено в соответствии с частью 1 Гражданского Кодекса Российской Федерации и Федеральным Законом «Об обществах с ограниченной ответственностью» путем преобразования из товарищества с ограниченной ответственностью предприятия «Комплектстрой».

В своей деятельности общество руководствуется действующим законодательством, Гражданским кодексом РФ, Федеральным законом РФ «Об обществах с ограниченной ответственностью», Уставом.

Полное фирменное наименование: Общество с ограниченной ответственностью «Элдис». Сокращенное наименование: ООО «Элдис».

Место нахождения общества:

424006, Республика Марий Эл, г.Йошкар-Ола, ул. Соловьева, д. 44.

Учредителями общества являются физические лица (именуемые Участники). Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

Общество является юридическим лицом, отвечает по своим обязательством всем своим имуществом, может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде, арбитражном суде.

ООО «Элдис» имеет самостоятельный баланс, простую круглую печать; штампы, бланки со сводим общественным наименованием, расчетный и иные счета в банках. Общество может иметь собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства. Общество создается с целью организации хозяйственной деятельности по производству и реализации товаров, продукции и услуг на территории Республики Марий Эл и других регионов, а так же получения прибыли в интересах участников.

Основными видами деятельности ООО «Элдис» являются:

- оптовая и розничная торговля продовольственными и непродовольственными товарами с открытием магазинов и других торговых точек;

- научно-исследовательская и производственная деятельность, разработка и внедрение новых технологий;

- строительные, монтажные, пусконаладочные, сантехнические и отделочные работы.

- производство и реализация пиломатериалов, строительных деталей и конструкций;

- оказание коммерческих и посреднических услуг;

- коммерческая, торгово-закупочная, посредническая деятельность по реализации товаров народного потребления, услуг, недвижимости, ценных бумаг и интеллектуальной собственности различных видов;

- оказание транспортных услуг предприятиям, организациям и населению;

- эксплуатация подъемных сооружений;

- рекламная деятельность;

- любые виды хозяйственной деятельности за исключением запрещенных законодательными актами РФ в соответствии с целью своей деятельности.

Взаимоотношения общества с юридическими лицами, предпринимате-лями без образования юридического лица, а также отдельными гражданами, осуществляется на договорной основе. Общество, для выполнения стоящих перед ним задач, создает службы, необходимые для ее деятельности.

Имущество общества составляют основные фонды и оборотные средства, а также средства переданные Участниками, и получаемые фирмой в результате ее деятельности. Прибыль, оставшаяся в распоряжении общества после уплаты налогов и других обязательных платежей в соответствии с действующим законодательством, распределяется существом самостоятельно.

Уставный капитал ООО «Элдис» составляет 10 000 руб., разделен на 1000 долей размером 100 рублей каждая доля.

Общество образует резервный фонд в размере не менее 20% Уставного капитала. Резервный фонд общества формируется путем ежегодных отчислений в него не менее 5% чистой прибыли общества. Резервный фонд используется на дополнительные затраты по разработке и внедрению новой техники и технологии, на восполнение недостатка собственных оборотных средств, на оплату труда в случае недостаточности средств фонда потребления, а также для покрытия убытков возникающих в процессе деятельности общества

Успешное развитие производства в значительной степени зависит от уровня организации управления. Высшим органом управления ООО «Элдис» является Общее собрание Участников общества. Единоличный исполнительный орган ООО «Элдис» - директор – избирается Общим собранием участников общества на срок три года.

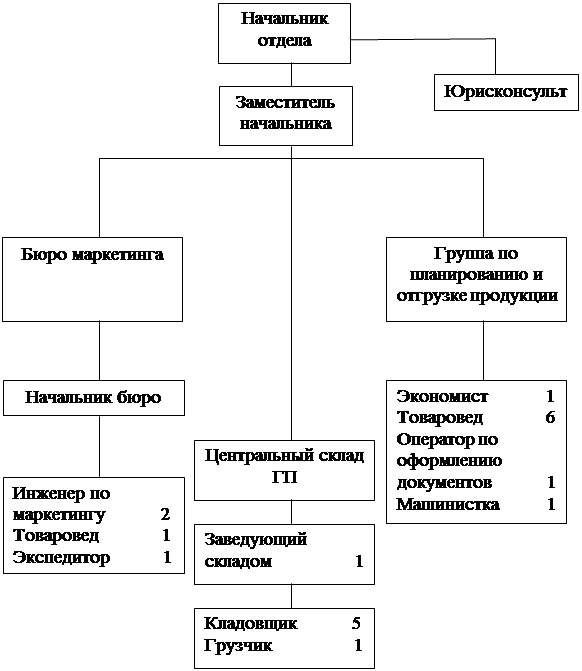

Существующая организационная структура управления ООО «Элдис» представлена на рис. 2.1. Для данного предприятия характерна линейно-штабная организационная структура управления, которая предусматривает организацию при различных звеньях линейной структуры соответствующих функциональных подразделений.

Предприятие возглавляет директор, осуществляющий свою деятельность на основе принципа единоличия и обеспечивающий решения возложенных на предприятие задач.

Директору подчинены все нижестоящие руководители.

Создана единая вертикальная линия руководства и прямой путь активного воздействия на подчиненных. Преимущество такой структуры управления заключается в простоте, надежности и экономичности. Руководитель в данном случае должен охватывать все стороны деятельности предприятия.

ООО «Элдис» является предприятием с полным циклом переработки древесины. Занимаемая площадь ООО «Элдис» - 1,5 га.

Предприятие осуществляет 2 вида деятельности: сдача имущества в аренду и деревообрабатывающее производство.

На основной площади расположены склады, которые сдаются в аренду. Сдаваемая площадь в аренду составляет около 2600 кв.м.

Производственная база ООО «Элдис»:

1) ленточная пилорама Авангард ЛП-60М. Состав бригады – рамщик, помощник рамщика – 2 чел. Подача леса на эстакаду производится автопогрузчиком ДВ 1786. Состав бригады: водитель автопогрузчика, раскряжевщик леса, разнорабочий – 3 чел.

2) сушильные камеры СКВК-24 – 2 камеры по 20 куб. м. Разнорабочие – 2 чел., занимаются укладкой пиломатериала, разгрузкой и погрузкой.

3) цех деревообработки:

- станок 4-х сторонний С25-4-2М – столяр-станочник, помощник – 2 чел.

- многопильный станок ДК-150 – 2 чел.

- торцовочный станок ЦСТ-10 – 2 чел.

- станок фрезерный ФС-1 – 2 чел.

- станок комбинированный Д-300 – 2 чел.

Предприятие ООО «Элдис» можно отнести к типу комбинированного, так как в нем предусмотрено сочетание производств: лесопильного и деревообрабатывающего. В состав предприятия входит целый ряд цехов и подразделений.

Цехи делятся на основные (в которых вырабатывают полуфабрикаты (пиломатериалы) или основную готовую продукцию (столярные изделия) и вспомогательные. К вспомогательным цехам и подразделениям относятся такие, которые не выпускают основной продукции непосредственно, но обслуживают основное производство, обеспечивая бесперебойную работу: склады сырья, пиломатериалов и готовой продукции, ремонтные мастерские и цехи использования отходов.

Сырьем для работы лесопильного цеха служит пиловочник хвойных и лиственных пород. ООО «Элдис» закупает лес на корню на участках, выделенных Министерством лесного хозяйства. Лесоматериалы лиственных пород преобладают. Предприятие также закупает сырье и материалы у других организаций Кировской и Горьковской областей, республики Марий Эл. Широко применяются бартерные операции.

Производство на данном предприятии экологически чистое. Вода потребляется только в хозяйственных целях. Источником водоснабжения служит городской водопровод и действующая сеть водопровода на территории предприятия. Для канализации сточных вод существует коллектор и городская канализация. Электроэнергию получают по электросетям ТЭЦ-1.

Производственный процесс в лесопильном цехе осуществляется по принципу непрерывного потока. Поточная система работы создает в цехе определенный ритм, повышающий производительность труда. Пилопродукция, вырабатываемая лесопильным цехом, характеризуется по породам, размерам, качеству и степени обработки.

2.2. Анализ основных технико-экономических показателей деятельности ООО «Элдис»Основной задачей предприятий является наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста объема производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия.

Объем реализации продукции определяется в действующих ценах (оптовых, договорных). Включает стоимость реализованной продукции, отгруженной и оплаченной покупателями.

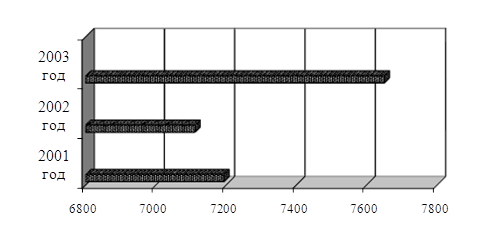

Анализ объема производства начинается с изучения динамики товарной продукции (рис. 2.2), расчета базисных и цепных темпов роста (табл. 2.1).

Таблица 2.1

Динамика товарной продукции

| Год | Товарная продукция в сопоставимых ценах 2001 года, тыс. руб. | Темпы роста, % | |

| базисные | цепные | ||

| 2001 | 7194 | 100 | 100 |

| 2002 | 7111 | 98,8 | 98,8 |

|

| 7650 | 106,3 | 107,6 |

Рис. 2.2. Динамика товарной продукции (тыс. руб.) за 2001-2003 гг.

Среднегодовой темп роста рассчитаем по среднегеометрической взвешенной:

Т=^ Т1*Т2*Т3 =^ 1*0,988*1,076 = 1,0311 или 103,11%

Тпр=103,11-100=3,11%

За три года объем производства товарной продукции ООО «Элдис» увеличился на 6,3%. Среднегодовой темп прироста составляет 3,11%.

Таблица 2.2

Анализ выпуска товарной продукции предприятием в натуральном измерении

| Основные виды продукции | Объем производства продукции | Отклонение 2002 от 2001 г. | Отклонение 2003 года | ||||||

| от 2002 года | от 2001 года | ||||||||

| 2001 | 2002 | 2003 | ед. изм | % | ед. изм | % | ед. изм | % | |

| Пиломатериал из сырого материала, тыс м3 | 8,3 | 4,9 | 5,4 | -3,4 | -40,9 | +0,5 | +10,2 | -2,9 | -34,9 |

| Погонаж из сухого материала, в том числе: евровагонка, тыс м2 рейка половая, тыс м2 плинтус половой, тыс м2 откладка, тыс м2 обналичка, тыс м2 | 32,9 16,3 16,6 - - - | 30,6 11,8 18,8 - - - | 31,6 8,3 17,8 3,1 0,4 2,0 | -2,3 -4,5 +2,2 - - - | -7,0 -27,6 +13,3 - - - | +1,0 -3,5 -1,0 +3,1 +0,4 +2,0 | +3,3 -29,7 -5,3 - - - | -1,3 -8,0 +1,2 +3,1 +0,4 +2,0 | -3,9 -49,1 +7,2 - - - |

| Изделия из липы (двери банные, лежаки, табуретки, ушаты), тыс м2 | 4,7 | 3,9 | 4,9 | -0,8 | -17,0 | +1,0 | +25,6 | +0,2 | +4,3 |

Прослеживая динамику продукции в натуральном измерении за последние три года можно сделать вывод об увеличении объема по выпуску пиломатериала и изделий из липы в 2003 году по отношению к 2002 году, и об увеличении выпуска погонажа из сухого материала за счет освоения производства плинтуса полового и полоточного, при одновременном уменьшении объема выпуска евровагонки и сырого пиломатериала ввиду изменения спроса на данную продукцию и рентабельности их выпуска.

В процессе анализа необходимо изучить изменения не только в объеме производства товарной продукции, но и в объеме ее реализации, от которого зависят финансовое положение и платежеспособность предприятия.

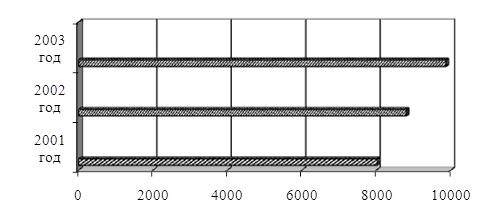

Проанализируем динамику показателей объема реализации продукции ООО «Элдис» (рис. 2.3) и рассчитаем темпы роста этих показателей (табл. 2.3).

Таблица 2.3

Динамика объема реализации продукции, товаров и услуг

| Год | Объем реализации продукции, тыс. руб. | Темпы роста, % | |

| базисные | цепные | ||

| 2001 | 8033 | 100 | 100 |

| 2002 | 8810 | 109,7 | 109,7 |

|

| 9874 | 122,9 | 112,1 |

Рис. 2.3. Динамика объема реализации продукции (тыс. руб.)

Темп прироста объема реализации продукции за анализируемый период составил 22,9%, что можно объяснить увеличением спроса на продукцию, увеличением покупательной способности населения республики, поиском потребителей продукции за пределами республики Марий Эл.

В современных рыночных условиях существенно возросло значение трудовых показателей в оценке и анализе деятельности предприятий. Анализ трудовых показателей – один из основных разделов анализа работы предприятий. Он призван на основе комплексного рассмотрения, глубокого и всестороннего изучения всех факторов дать оценку динамики и использования труда. К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли.

Прием и выбытие работников отражается в форме № 2-т "Сведения о численности, заработной плате и движении работников". Все эти сведения по ООО «Элдис» систематизированы в таблице 2.4.

Таблица 2.4

Характеристика трудовых ресурсов ООО «Элдис»

| Наименование показателя | Год | ||

| 2001 | 2002 | 2003 | |

| Среднесписочная численность, всего *Промышленно-производственный персонал - рабочие - служащие * Непромышленный персонал Принято работников, всего Выбыло работников, всего - в связи с сокращением - по собственному желанию | 44 35 21 14 9 8 6 - 6 | 46 40 28 12 6 13 3 - 3 | 56 49 36 13 7 10 7 1 6 |

Приведенные данные свидетельствуют о сокращающейся численности работников. Большую часть выбывших работников составляют уволенные по собственному желанию. Основная доля уволившихся приходится на рабочих.

Для характеристики трудового потенциала можно рассмотреть движение работников, которое характеризуют показатели, представленные в таблице 2.5.

Таблица 2.5

Анализ движения кадров предприятия

| Показатели | 2001 год | 2002 год | 2003 год | Отклонение 2003/2001 |

| 1. Коэффициент оборота по приему | 0,18 | 0,28 | 0,17 | -0,01 |

| 2. Коэффициент оборота по выбытию | 0,13 | 0,06 | 0,12 | -0,01 |

| 3. Коэффициент текучести | 0,13 | 0,06 | 0,12 | -0,01 |

Показатели, характеризующие движение кадров ООО «Элдис» за 2002 год увеличились в сравнении с предыдущим годом. Но это очень незначительные изменения. Как положительный момент следует отметить снижение коэффициента текучести кадров предприятия за рассматриваемый период.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

В связи с этим анализ использования средств на оплату труда (табл. 2.6) на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Таблица 2.6

Анализ заработной платы ООО «Элдис»| Показатель | 2001 | 2002 | Изменения 2001-2002 | 2003 | Изменения 2002-2003 | ||

| абсол. | % | абсол. | % | ||||

| Фонд ЗП, тыс. руб | 622 | 955 | 333 | 153,5 | 1128 | 173 | 118,2 |

| Среднемесячная зарплата одного работающего, руб | 3622,9 | 4063,0 | 440,1 | 112,2 | 4761,4 | 698,4 | 117,2 |

Заработная плата на предприятии постоянно увеличивается, что связано с ростом объема продаж.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности ППП, а также от количества отработанных ими дней и продолжительности рабочего дня.

Среднегодовую выработку продукции одним работником можно представить как отношение объема произведенной продукции к среднегодовой численности работников (рабочих) предприятия.

Исходные данные для факторного анализа среднегодовой выработки работников ООО «Элдис» за 2002-2003 гг. представлены в таблице 2.7.

Таблица 2.7

Анализ показателей производительности труда работников

| Показатель | 2002 | 2003 | +,- |

| Объем производства продукции, тыс. руб. | 7111 | 7650 | +539 |

| Среднесписочная численность: промышленно-производственного персонала (ППП) рабочих | 40 28 | 49 36 | +9 +8 |

| Удельный вес рабочих в общей численности промышленно-производственного персонала (УД),% | 60,0 | 70,0 | 73,5 |

| Отработано дней одним рабочим за год (Д) | 240 | 242 | +2 |

| Средняя продолжительность рабочего дня (П), час | 7,6 | 7,8 | +0,2 |

| Общее количество отработанного времени: всеми рабочими за год (Т), тыс.-ч в том числе одним рабочим, чел.-ч | 51,1 1824 | 68,0 1888 | +16,9 +64 |

| Среднегодовая выработка, тыс руб: одного работающего одного рабочего | 177,8 254,0 | 156,1 215,5 | -21,7 -8,5 |

| Среднедневная выработка рабочего (ДВ), руб. | 1058,3 | 890,5 | -167,8 |

| Среднечасовая выработка рабочего (СВ), руб. | 139,2 | 114,2 | -25,0 |

Среднегодовая выработка работника в 2003 г. ниже уровня 2002 года на 21,7 тыс. рублей. Отрицательно на ее уровень повлиял рост сверхплановых целодневных и внутрисменных потерь рабочего времени, также она сократилась за счет снижения среднечасовой выработки рабочих.

Добиться повышения производительности труда можно за счет:

- снижения трудоемкости продукции, т.е. сокращения затрат труда на ее производство путем комплексной механизации и автоматизации производства, замены устаревшего оборудования более прогрессивным, сокращения потерь рабочего времени и других организационно-технических мероприятий;

- более полного использования производственной мощности предприятия, так как при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения;

- укрепления дисциплины труда.

Одним из важнейших факторов повышения эффективности производства на предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Анализ обычно начинается с изучения объема основных средств, их динамики и структуры.

Таблица 2.8

Наличие, движение и структура основных фондов за 2001 год

| Группа основных средств | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Производственные основные фонды | 42917 | 99,9 | 25 | 100 | 8 | 100 | 42934 | 99,9 |

| Непроизводственные основные фонды | 28 | 0,1 | - | - | - | - | 28 | 0,1 |

| Всего основных фондов | 42945 | 100 | 25 | 100 | 8 | 100 | 42962 | 100 |

| в т.ч. активная часть | 3858 | 8,98 | 5 | 20 | - | - | 3843 | 8,94 |

Таблица 2.9

Наличие, движение и структура основных фондов за 2002 год

| Группа основных средств | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| Тыс. руб | % | Тыс. руб | % | Тыс. руб | % | Тыс. руб | % | |

| Производственные основные фонды | 42934 | 99,9 | 8 | 100 | 52 | 100 | 42890 | 99,9 |

| Непроизводственные основные фонды | 28 | 0,1 | - | - | - | 28 | 0,1 | |

| Всего основных фондов | 42962 | 100 | 8 | 100 | 52 | 100 | 42918 | 100 |

| в т.ч. активная часть | 3843 | 8,94 | 8 | 100 | 52 | 100 | 3799 | 8,85 |

Таблица 2.10

Наличие, движение и структура основных фондов за 2003 год

| Группа основных средств | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| Тыс руб | % | тыс руб | % | тыс руб | % | тыс руб | % | |

| Производственные основные фонды | 42890 | 99,9 | 164 | 98,2 | 13692 | 100 | 29362 | 99,9 |

| Непроизводственные основные фонды | 28 | 0,1 | 3 | 1,8 | - | - | 31 | 0,1 |

| Всего основных фондов | 42918 | 100 | 167 | 100 | 13692 | 100 | 29393 | 100 |

| в т.ч. активная часть | 3799 | 8,85 | 9 | 5,38 | 1222 | 8,92 | 2586 | 8,79 |

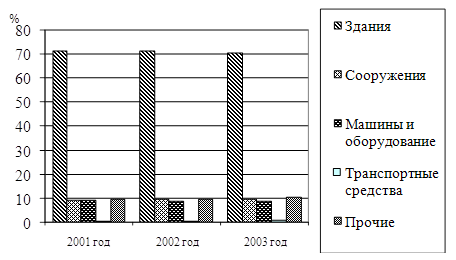

| Наименование показателя | 2001 год | 2002 год | Отклонения | 2003 год | Отклонения | |||||

| тыс. руб | % | тыс. руб | % | по ст-сти | по стр-ре | тыс руб | % | по сто-сти | по стр-ре | |

| Здания | 30727 | 71,5 | 30727 | 71,5 | - | - | 25468 | 70,5 | -5259 | -1 |

| Сооружения | 4049 | 9,4 | 4059 | 9,5 | +10 | +0,1 | 3456 | 9,6 | -603 | +0,1 |

| Машины и оборудование | 3841 | 9,0 | 3820 | 8,9 | -21 | -0,1 | 3192 | 8,8 | -628 | -0,1 |

| Транспортные средства | 233 | 0,5 | 233 | 0,5 | - | - | 277 | 0,8 | +44 | +0,3 |

| Прочие | 4104 | 9,6 | 4101 | 9,6 | -3 | - | 3713 | 10,3 | -388 | +0,7 |

| Итого | 42954 | 100 | 42940 | 100 | -14 | - | 36106 | 100 | -6834 | - |

Наглядно структура основных фондов предприятия ООО «Элдис» отражена на рисунке 2.4.

Рис. 2.4. Структура основных фондов за 2001-2003 гг.

Данные таблиц показывают, что за отчетный период произошли изменения в наличии и структуре основных фондов. Стоимость основных фондов за 2001-2003 годы уменьшилась, в том числе за 2003 год на 13525 тыс. рублей (или на 31,5%) в связи с переоценкой экспертным методом основных фондов.

Важное значение имеет анализ изучения движения и технического состояния основных производственных фондов, для этого рассчитываются следующие показатели - коэффициент обновления (кобн), коэффициент выбытия (кв), коэффициент прироста (кпр), коэффициент износа (кизн), коэффициент годности (кг).

Таблица 2.12

Динамика коэффициентов использования основных фондов| Годы | кобн | кв | кпр | кизн | кг |

| 2001 | 25/42934 =0,001 | 8/42917 =0,0002 | (25-8)/42917 =0,0004 | 15373/42934 =0,36 | 27561/42934 =0,64 |

| 2002 | 8/42890 =0,0002 | 52/42934 =0,001 | (8-52)/42934 =-0,001 | 14226/42890 =0,33 | 28664/42890 =0,67 |

| 2003 | 164/29362 =0,01 | 13692/42890 =0,32 | (164-13692) /42890=-0,32 | 8458/29362 =0,29 | 20904/29362 =0,71 |

Анализ основных производственных фондов показал, что износ оборудования незначительный, обновления не происходит.

Необходимым условием выполнения плана по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Эффективность использования материальных ресурсов в целом по предприятию определяют следующие показатели: материалоемкость товарной продукции и материалоотдача. Анализ эффективности использования материальных ресурсов представлен в таблице 2.13.

Данные таблицы показывают, что в 2002 году материалоемкость уменьшилась на 1,7 % по отношению к 2001 году, а в 2003 году уменьшилась на 13,8%, что говорит о более экономном расходовании материальных ресурсов.

Таблица 2.13 Анализ эффективности использования материальных ресурсов| Наименование показателя | 2001 | 2002 | Отклонение | 2003 | Отклонение | ||

| абсол. | % | абсол. | % | ||||

| Объем продукции, тыс. руб. | 7194 | 7111 | -83 | -1,2 | 7650 | +539 | +7,6 |

| Общая сумма материальных затрат, тыс. руб. | 4270 | 4162 | -108 | -2,5 | 3845 |

-317 | -7,6 |

| Материалоемкость | 0,59 | 0,58 | -0,01 | -1,7 | 0,5 | -0,08 | -13,8 |

| Материалоотдача | 1,68 | 1,71 | +0,03 | +1,8 | 1,99 | +0,28 | +16,4 |

Материалоотдача, напротив, возросла на 16,4% в 2003 году по отношению к 2002 году. Если в 2001 году с каждого рубля потребленных материальных ресурсов произведено 1,68 рубля продукции, то в 2003 году уже 1,99 рубля продукции. Таким образом, наблюдаем улучшение использования материальных ресурсов на предприятии.

Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях. На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на данном предприятии.

Для анализа по данным отчета о затратах на производство ООО «Элдис» (форма №5-З «Сведения о затратах на производство и реализацию продукции») составляются таблицы 2.14 и 2.15.

Наглядно изменение структуры затрат предприятия за 2001-2003 годы представлено графически (рис. 2.5).

Как видно из таблиц, в 2002 году произошло снижение себестоимости продукции предприятия на 55 тыс. руб. или на 0,7% по сравнению с 2001 годом в связи с уменьшением объема выпуска продукции.

Таблица 2.14

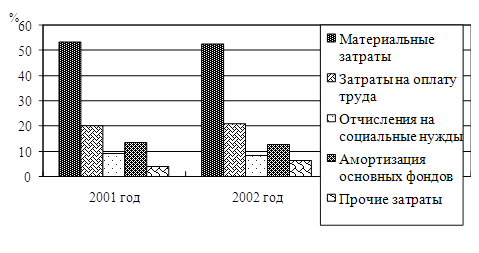

Анализ себестоимости продукции по элементам затрат за 2001-2003 гг.

| Элементы затрат на производство | 2001 год | 2002 год | Отклонения 2002/2001 | 2003 год | Отклонения 2003/2002 | ||||||

| Абс., тыс. руб. | Уд. вес, % | Абс., тыс. руб. | Уд. вес, % | Тыс. руб. | % | Абс., тыс. руб. | Уд. вес, % | Тыс. руб. | % | ||

| Затраты на производ-ство и реализацию продукции, всего 1. Материальные затраты - сырье и материалы - работы и услуги, выполненные сторонними организациями - топливо - энергия 2. Затраты на оплату труда 3. Отчисления на социальные нужды 4. Амортизация основных фондов 5. Прочие затраты | 7976 4270 2499 147 230 1394 1622 722 1049 313 | 100 53,5 31,3 1,8 2,9 17,5 20,3 9,1 13,2 3,9 | 7921 4162 2610 143 243 1166 1647 648 982 482 | 100 52,5 33,0 1,8 3,1 14,7 20,8 8,2 12,4 6,1 | -55 -108 111 -4 13 -228 25 -74 -67 169 | - -1,0 +1,7 - +0,2 -2,8 +0,5 -0,9 -0,8 +2,2 | 7855 3845 2512 98 407 828 2065 795 786 364 | 100 48,9 32,0 1,2 5,2 10,5 26,3 10,1 10,0 4,7 | -66 -317 -98 -45 164 -338 418 147 -196 -118 | - -3,6 -1,0 -1,6 +2,1 -4,2 +5,5 +1,9 -2,4 -1,4 | |

Анализируя структуру себестоимости по элементам затрат, можно сделать вывод о том, что в 2002 году в структуре себестоимости произошли некоторые изменения. На 1,0% уменьшилась доля материальных затрат, из них на 1,7% увеличилась доля затрат на сырье и материалы, на 0,2% увеличился удельный вес затрат на топливо, а удельный вес затрат на электроэнергию снизился на 2,8%. Доля затрат, приходящаяся на работы и услуги промхарактера, осталась неизменной.

|

Рис. 2.5. Динамика структуры себестоимости продукции

Также в 2002 году произошло увеличение доли затрат на оплату труда в общей структуре затрат на 0,5%, а доля амортизационных отчислений уменьшилась на 0,8% по сравнению с 2001 годом.

В стоимостном выражении следует отметить увеличение прочих затрат предприятия. В 2002 году они увеличились на 169 тыс. руб. или на 54% по сравнению с 2001 годом. Возросли затраты на сырье и материалы на 111 тыс. руб. или на 4,4%, уменьшились затраты на электроэнергию на 228 тыс. руб. или на 16,4% по сравнению с 2001 годом.

Затраты предприятия в 2003 году ниже, чем в 2002 году на 66 тыс. руб., или на 0,8 %, и ниже на 121 тыс. руб. по отношению к 2001 году, или на 1,5%.

Произошли также существенные изменения в структуре затрат. По сравнению с 2002 годом на 3,6% уменьшилась доля материальных затрат, в том числе на 1,0% снизилась доля затрат на сырье и материалы, на 1,6% уменьшилась доля, приходящаяся на работы и услуги промхарактера и на 4,2% - доля затрат на энергию в общей структуре затрат. А доля затрат на топливо в 2003 году возросла на 2,1% по сравнению с 2002 годом.

Удельный вес заработной платы в структуре затрат увеличился на 5,5%. Доли амортизационных отчислений и прочих затрат в структуре себестоимости в 2003 году снизились соответственно на 2,4% и на 1,4% по сравнению с 2002 годом. Стоимость материальных затрат в 2003 году снизилась на 317 тыс. руб. или на 7,6% по сравнению с 2002 годом. Заработная плата в 2003 году возросла на 418 тыс. руб. или на 25,4% по сравнению с 2002 годом. Стоимость прочих затрат в 2003 году снизилась на 118 тыс. руб.

Анализируя структуру себестоимости по статьям затрат, можно сделать вывод о том, что в 2001-2003гг. наибольший удельный вес в структуре затрат занимают сырье и материалы (табл. 2.15).

Таблица 2.15

Анализ себестоимости продукции по статьям затрат за 2001-2003 гг.

| Статьи затрат | 2001 год | 2002 год | 2003 год | Отклонение 2003 года | ||||||

| Абс., тыс. руб. | Уд. вес, % | Абс., тыс. руб. | Уд. вес, % | Абс., тыс. руб. | Уд. вес, % | От 2001 года | От 2002 года | |||

| Тыс. руб. | % | Тыс. руб. | % | |||||||

| Сырье и материалы Покупные изделия, полуфабрикаты, работы и услуги промхарактера Топливо и энергия Заработная плата Отчисления соцстрах Расходы на содержание и эксплуатацию оборудования Общезаводские расходы Потери от брака Прочие расходы Полная себестоимость | 2499 147 1624 1622 722 1049 44 0,2 269 7976 | 31,3 1,8 20,3 20,3 9,1 13,2 0,6 - 3,4 100 | 2610 143 1409 1647 648 982 143 0,1 339 7921 | 33,0 1,8 17,8 20,7 8,2 12,4 1,8 - 4,3 100 | 2512 98 1235 2065 795 786 109 0,2 255 7855 | 32,0 1,2 15,7 26,3 10,1 10,0 1,4 - 3,3 100 | 13 -49 -389 443 73 -263 65 - -14 -121 | 100,5 66,7 76,0 127,3 110,1 74,9 247,7 - 94,8 98,5 | -98 -45 -174 418 147 -196 -34 - -84 -66 | 96,2 68,5 87,7 125,4 122,7 80,0 76,2 - 75,2 99,2 |

Стоимость сырья и материалов в 2003 году увеличилась на 13 тыс. руб. или на 0,5% по сравнению с 2001 годом. Это прежде всего связано с увеличением потребности предприятия в материальных ресурсах. Удельный вес топлива в структуре затрат увеличился на протяжении рассматриваемого периода на 2,3% (с 2,9% в 2001 году до 5,2% в 2003 году).

Удельный вес энергии в структуре затрат в 2003 году снизился по сравнению с 2001 годом на 7,0%. В стоимостном выражении данная статья уменьшилась за 2001-2003 гг. на 566 тыс. руб. или на 49%, что оценивается положительно в работе организации, когда одной из причин убытков, связанных с основной деятельностью, является потребление энергоресурсов, себестоимость которых растет из года в год.

Удельный вес заработной платы в 2003 году увеличился на 6,0% в структуре затрат по сравнению с 2001 годом, а в стоимостном выражении заработная плата в 2003 году возросла на 443 тыс. руб. по сравнению с 2001 годом. Доля прочих затрат в структуре себестоимости в 2003 году увеличилась по сравнению с 2001 годом на 0,8%, а их стоимость возросла на 51 тыс. руб.

Для учета динамики себестоимости продукции на предприятиях рассчитывается дополнительный показатель себестоимости всей товарной продукции – затраты на рубль товарной продукции ТП.

Этот показатель рассчитывается по формуле:

Полная себестоимость ТП / стоимость ТП = затраты на рубль ТП

Рассмотрим анализ затрат на 1 рубль товарной продукции ООО «Элдис» за 2002-2003 гг. (табл. 2.16).

Итак, в 2003 году произошло снижение затрат на 1 рубль товарной продукции на 7,2% по сравнению с 2002 годом. При этом материальные затраты в 2003 году на 1 рубль товарной продукции снизились на 15,3%, амортизационные отчисления – на 28,6%, прочие затраты – на 16,7%.

Таблица 2.16

Динамика затрат на 1 рубль товарной продукции за 2002-2003 гг.

| Элементы затрат | Годы | Затраты на 1 рубль товарной продукции | |||

| 2002 | 2003 | 2002 | 2003 | Темп при-роста, % | |

| Товарная продукция, тыс. руб. Затраты – всего 1. Материальные затраты 2. Затраты на оплату труда 3. Отчисления на соц. нужды 4. Амортизация основных фондов 5. Прочие затраты | 7111 7921 4162 1647 648 982 482 | 7650 7855 3845 2065 795 786 364 | Х 1,11 0,59 0,23 0,09 0,14 0,06 | Х 1,03 0,50 0,27 0,10 0,10 0,05 | Х -7,2 -15,3 17,4 11,1 -28,6 -16,7 |

Заработная плата на 1 рубль товарной продукции увеличились на 17,4%, а отчисления на социальное страхование на 1 рубль товарной продукции увеличились на 16,7% по сравнению с этими показателями за 2002 год.

Таким образом, в результате проведенного анализа производственно-хозяйственной деятельности ООО «Элдис», можно сделать вывод о росте товарной продукции предприятия за период с 2001 по 2003 год, что связано с повышением спроса на продукцию, предлагаемую предприятием.

На предприятии наблюдается текучесть кадров, обусловленная избирательным подходом к подбору кадров. Увеличились коэффициенты по приему и выбытию персонала. Среднемесячная заработная плата постоянно возрастает, что связано с ростом объема продаж.

В результате проведенного анализа можно сделать вывод о том, что основные фонды и материальные ресурсы ООО «Элдис» используются эффективно. Материалоемкость в 2003 году снизилась на 13,8% по отношению к 2010 году, что говорит о более экономном расходовании материальных ресурсов. Затраты на производство также имеют тенденцию к снижению за анализируемый период, в основном за счет снижения материальных затрат, которые составляют основную долю в структуре затрат.

2.3. Финансовый анализ деятельности предприятияГлавная цель финансового анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Для оценки устойчивости финансового состояния предприятия используется целая система показателей, характеризующих изменения:

- структуры капитала предприятия по его размещению и источникам образования;

- эффективности и интенсивности его использования;

- платежеспособности и кредитоспособности предприятия;

- запаса его финансовой устойчивости.

Основными источниками информации для анализа финансового состояния предприятия служит отчетный бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), отчет о движении капитала (форма № 3) и другие формы отчетности.

Насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Важнейшими показателями, которые характеризуют рыночную устойчивость предприятия, являются:

- коэффициент финансовой автономности (независимости) или удельный вес собственного капитала в общей сумме капитала;

- коэффициент финансовой зависимости (доля заемного капитала);

- плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Рассмотрим структуру пассивов предприятия ООО «Элдис» (табл. 2.17).

По данным таблицы 2.17 доля собственного капитала имеет тенденцию к снижению. За 2001 год она снизилась на 6,4 %, а за 2002 год - на 2,5 %. В 2003 году также произошло снижение доли собственного капитала на 2%. Плечо финансового рычага увеличилось на 8 % и 3% соответственно.

Таблица 2.17

Структура пассивов (обязательств) предприятия

| Показатель | Уровень показателя | ||||||||

| на нач. 2001 г. | на конец 2001 г. | Изме-нение +,- | на нач. 2002 г. | на конец 2002 г. | Изме-нение +,- | на нач. 2003 г. | на конец 2003 г. | Изме-нение +,- | |

| Удельный вес собственного капитала в общей валюте баланса | 93,3 | 86,9 | -6,4 | 86,9 | 84,4 | -2,5 | 80,7 | 78,7 | -2,0 |

| Удельный вес заемного капитала | 6,7 | 13,1 | +6,4 | 13,1 | 15,6 | +2,5 | 19,3 | 21,3 | +2,0 |

| В том числе: - долгосрочного - краткосрочного | 0,02 6,66 | 0,02 13,0 | - +6,4 | 0,02 13,0 | 0,02 15,57 | - +2,57 | 0,02 19,2 | 0,02 21,2 | - +2,0 |

| Коэффициент финансового риска | 0,07 | 0,15 | +0,08 | 0,15 | 0,18 | +0,03 | 0,24 | 0,27 | +0,03 |

Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов повысилась. Но доля собственного капитала достаточно велика, поэтому увеличение коэффициента финансового риска в нашем случае незначительно повлияло на рыночную устойчивость.

В разных отраслях сложились своего рода нормативы соотношения заемных и собственных средств. В данной отрасли коэффициент оборачиваемости капитала относительно низкий, и плечо финансового рычага равно 0,15 - 0,3.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала (табл. 2.18 и 2.19), выяснить причины изменения отдельных его слагаемых и дать оценку этим изменениям за отчетный период.