Навигация

Определение затрат на маркетинг (общей величины и на

57440

знаков

3

таблицы

2

изображения

2. Определение затрат на маркетинг (общей величины и на

отдельные мероприятия)

Определение затрат на маркетинг представляет собой достаточно сложную задачу. Такая сложность обусловливается пониманием сущности затрат на маркетинг и способами их определения.

Сущность затрат на маркетинг выражается в следующем:

· маркетинговые затраты представляют собой не накладные расходы, а являются затратами, обеспечивающими реализацию товаров;

Маркетинговые затраты — это затраты, имеющие инвестиционный характер, которые в будущем могут принести немалые доходы.

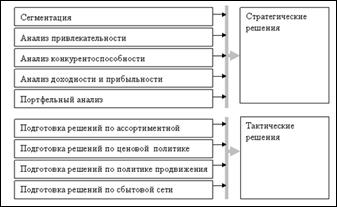

Финансовое планирование маркетинговых затрат осуществляется в виде разработки системы взаимосвязанных бюджетов, как показано на схеме (см. Приложение 1, стр. 34).

2.1. Методы определения общей величины затрат

Для определения общей величины затрат на осуществление маркетинговых мероприятий может быть использован один из способов: «сверху — вниз» или «снизу — вверх».

Метод «сверху — вниз» предполагает сначала исчисление общей суммы затрат, а затем ее распределение на отдельные маркетинговые мероприятия. При таком подходе возможно использование следующих подходов:

1. Определение предельной прибыли или функции реакции сбыта (заданный уровень сбыта и прибыли при определенном уровне затрат на маркетинг).

2. Расчет процента от продаж (линейная зависимость).

3. Расчет процента от прибыли (линейная зависимость).

4. Определение затрат по целевой прибыли (доля от прибыли).

5. Оценка конкурентного паритета («затраты, как у конкурента»).

Метод «снизу — вверх» предполагает сначала исчисление затрат на отдельные маркетинговые мероприятия, а затем суммирование всех затрат для определения общей их величины. При таком подходе используется методика калькуляции затрат по отдельным мероприятиям на основе принятых норм и нормативов расходов или на договорной основе (в случае привлечения внешних организаций). [5,c. 148]

2.2. Методы определения затрат на отдельные маркетинговые

мероприятия

Маркетинговые затраты можно условно разделить на постоянные и переменные.

Постоянная часть затрат на маркетинг — это те затраты, которые необходимы для постоянного поддержания функционирования маркетинговой системы на предприятии. Сюда обычно относят затраты на:

· содержание работников службы маркетинга (включая заработную плату, командировки и др.);

· регулярное проведение маркетинговых исследований и создание банка маркетинговых данных для управления предприятием;

· финансирование работ по постоянному совершенствованию товарной продукции предприятия.

Поддержание существования маркетинговой системы на предприятии обходится дешевле, чем ее создание каждый раз заново (в зависимости от складывающихся благоприятных или неблагоприятных ситуаций). Такие затраты оправданы, поскольку способствуют постоянному получению сведений о рыночной конъюнктуре, действиях конкурентов, развитии спроса, а также позволяют следить за уровнем конкурентоспособности продукции предприятия на рынке и др.

Переменная часть маркетинговых затрат представляет собой затраты на маркетинг, вызванные изменениями рыночной ситуации и принятием новых стратегических и оперативных решений.

Чаще всего и постоянная, и переменная части затрат формируются при разработке перспективных и текущих планов маркетинговых мероприятий. Основой служат бюджеты, определяющие объемы ресурсов, и сметы, формирующие направления расходов.

· Затраты на маркетинговые исследования содержат расходы, связанные с привлечением различных источников информации, абонированием информационных систем, привлечением специализированных организаций по разработке программ и проведению «полевых» исследований, оплатой консультантов и др.

· Затраты на разработку новых товаров охватывают научно-технические и опытно-конструкторские работы, приобретение ноу-хау, закупку новых производственных материалов и оборудования, привлечение консультантов и экспертов и др.

· Затраты на распределение предусматривают расходы по формированию дилерско-дистрибьюторских сетей, организации фирменной торговли, сервисному обслуживанию, обучению торгового персонала и др.

· Затраты на продвижение представляют собой достаточно разнообразные расходы: по проведению рекламных кампаний (разработка рекламных материалов, изготовление рекламной продукции, оплата услуг рекламных агентств и средств массовой информации, арендная плата и др.); по содержанию торговых агентов (транспортные расходы, обучение, вознаграждения и др.); по стимулированию продажи (образцы, купоны, скидки, премии, сувениры, совместная реклама и др.).

Одним из современных методов планирования маркетинговых затрат является метод предельных маркетинговых бюджетов. Данный подход исходит из того, что «эластичность реакции потребителей» меняется в зависимости от интенсивности маркетинговых усилий. Определяется такое расходование средств на использование каждого элемента маркетинга, которое приводит к наибольшему эффекту.

Продукт-менеджер прогнозирует достижение рыночной доли по товарной марке при различных уровнях бюджета на рекламу и продвижение (бюджет без изменений, сниженный бюджет, увеличенный бюджет), а также при различных условиях конкуренции (обычный уровень, повышенная активность конкурентов, снижение их активности). Расчеты показывают, что возрастание расходов на рекламу окажет наибольшее предельное воздействие на объемы продажи, независимо от поведения конкурентов. Снижение расходов на продвижение не окажет неблагоприятного воздействия на продажи, а в условиях обычного уровня конкуренции даже увеличит рентабельность. Менеджер принимает решение продолжить такие расчеты на несколько лет вперед, увеличив при этом количество возможных вариантов условий рыночной среды. [7]

3. Анализ и оценка маркетинговой функции на предприятии.

Внешний и внутренний аудит маркетинга

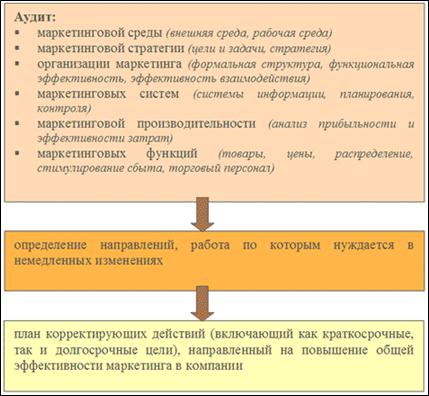

В данной главе на практических примерах представлены две основные методики проведения аудита маркетинга, с помощью комплексного подхода, который предусматривает краткое описание финансовых, маркетинговых и долевых аспектов аудита, и балльной оценки по заданным критериям эффективности функционирования предприятия на рынке, с помощью шкалы оценок. Также я привел пример реального плана готового проекта по проведению маркетингового аудита независимым маркетологом-консультантом Суриным Алексеем.

Основные этапы внешнего аудита маркетинга

1. Подготовительный этап:

· Переговоры, уточнение целей;

· Предварительная диагностика, подготовка технического задания;

· Подписание договора, заключение контракта.

2. Диагностический этап:

· Анализ данных;

· Выявление проблем.

3. Этап по выработке решений:

· Подготовка альтернативных вариантов;

· Обсуждение вариантов;

· Принятие плана конкретных действий.

4. Этап по внедрению принятых решений:

· Организация;

· Сопровождение;

· Обучение;

· Корректировка;

5. Этап по оценке работы в целом и подготовке итогового отчета.

Методика комплексного подхода

Методика включает разработку и анализ трех оценочных листов:

· Финансового (отчет о прибылях и убытках);

· Маркетингового (динамика продаж, доля рынка, лояльность покупателей, привлечение и сохранение клиентов);

· Долевого (балансового) (выплаты акционерам, служащим компании, торговым посредникам и т.д.);

Практический пример аудита маркетинга по данной методике.

Похожие работы

... и отчетов. Если содержание этих отчетов будет неудовлетворительным, то независимо от качества исходных данных, оценка работы аналитического отдела будет очень низкой. [11, с. 56] Подводя итог изучению целей, задач и содержания аудита маркетинга можно сделать выводы: Основные цели аудита маркетинга: 1. проверка соответствия компании рыночным возможностям. 2. изучение и повышение ...

... зоны, требующие первоочередного усовершенствования, и предполагает в первую очередь разработку методических аспектов количественной оценки достигнутого уровня развития маркетинга. 5.Основой модели процесса бенчмаркинга в области маркетинга предприятия является установление и обоснование области исследования, выбор субъектов и объектов улучшения, оказывающих наибольшее воздействие на уровень ...

... отчетности в РФ; б) соответствия бухгалтерской экономического субъекта тем сведениям, которыми располагает аудиторская организация о деятельности экономического субъекта. Основная цель аудита может дополняться обусловленными договором с клиентом задачами выявления резервов лучшего использования финансовых ресурсов, анализом правильности исчисления налогов и т.д. В ходе аудиторской проверки ...

... : внешний, внутренний, консалтинг, оперативный аудит деятельности руководства, экологический аудит. Глава 2. Внутренний аудит: функции, цели, задачи 2.1 Понятие, функции и этапы внутреннего аудита Внутренний аудит – это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая ...

0 комментариев