Навигация

Цінові обмеження для окремих видів діяльності

27347

знаков

1

таблица

0

изображений

Чинне законодавство в Україні надає суб'єктам господарювання повну свободу у виборі цінової політики: вони мають право самостійно вирішувати, за якою ціною реалізовувати той чи інший товар, можуть здійснювати розпродажі та знижки на товар, що реалізується, а можуть і встановлювати нічні націнки на певну продукцію.

Разом із тим щодо реалізації окремих видів товарів (послуг) законодавець зобов'язує підприємців дотримуватися певних обмежень.

Перелік використаних документів

Державні фіксовані та регульовані ціни і тарифи встановлюються на ресурси, що значно впливають на загальний рівень і динаміку цін, на товари та послуги, що мають вирішальне соціальне значення, а також на продукцію, товари і послуги, виробництво яких зосереджено на підприємствах, що займають монопольне (домінуюче) становище на ринку.

Законом N 507 установлено, що Кабінет Міністрів України уповноважений:

– забезпечувати здійснення державної політики цін;

– визначати перелік продукції, товарів та послуг, державні фіксовані та регульовані ціни і тарифи на які затверджуються відповідними органами державного управління (за винятком сфери комунікацій);

– визначати повноваження органів державного управління у сфері встановлення і застосування цін (тарифів), а також щодо контролю за цінами (тарифами).

Повноваження, надані КМУ, узгоджуються з Конституцією, стаття 116 якої покладає на цей орган обов'язки щодо забезпечення цінової політики.

Керуючись наданими повноваженнями, КМУ затвердив постанову N 1548, якою встановив повноваження відповідних органів у сфері регулювання цін. Зокрема, у цьому документі визначено повноваження органів виконавчої влади, Ради міністрів Автономної республіки Крим, обласних, Київської та Севастопольських міських державних адміністрацій, виконавчих органів місцевих рад щодо регулювання цін і тарифів на окремі види продукції, товарів і послуг. Тому цілком справедливо стверджувати, що наведений у постанові N 1548 перелік товарів, ціни на які підлягають регулюванню органами виконавчої влади і виконавчими органами міських рад (лист Держкомпідприємництва від 14.03.2002 р. N 2-222/1432), є повним та вичерпним.

У свою чергу, місцеві органи влади, керуючись наданими повноваженнями, затвердили регіональні документи, спрямовані на регулювання цін і тарифів на товари та послуги, включені до зазначеного вище переліку.

Торгівля лікарськими засобами

Відповідно до абзацу шостого п. 12 постанови N 1548 місцевим органам надано повноваження встановлювати граничні торговельні націнки (надбавки) на лікарські засоби та вироби медичного призначення, зазначені в переліку вітчизняних та імпортних лікарських засобів і виробів медичного призначення, ціни на які підлягають державному регулюванню, у таких розмірах:

– при реалізації населенню через аптечну мережу – не вище 35 % оптової ціни виробника (митної вартості) з урахуванням знижок;

– при придбанні державними та комунальними закладами охорони здоров'я за бюджетні кошти – не вище 10 % оптової ціни виробника (митної вартості) з урахуванням знижок.

Це обмеження потрібно розуміти так.

1. Граничні торговельні націнки встановлюються тільки щодо лікарських засобів та виробів медичного призначення, унесених до Переліку N 480/294.

Виходить, що при реалізації лікарських засобів вітчизняного та імпортного виробництва, не внесених до Переліку N 480/294, суб'єкти господарювання можуть застосовувати вільні ціни і не дотримуватися зазначеного обмеження.

Однак, як показує практика, не рідкі випадки, коли місцеві органи перевищують свої повноваження і встановлюють граничний рівень торговельної надбавки (націнки) не лише на лікарські засоби та вироби медичного призначення, наведені в Переліку N 480/294, а взагалі на всі лікарські засоби.

2. Головна проблема, що постає перед суб'єктами господарювання, які здійснюють торгівлю лікарськими засобами та виробами медичного призначення, включеними до Переліку N 480/294, полягає у визначенні оптової ціни виробника.

Справа в тому, що на сьогодні в чинному законодавстві відсутнє визначення оптової ціни виробника. Офіційні роз'яснення щодо порядку визначення цін на лікарські засоби викладено в листах Мінекономіки від 19.04.2002 р. N 32/5-5/342, від 16.10.2002 р. N 32/5-5/955, від 13.01.2003 р. N 32/5-5/35.

Так, Мінекономіки відзначає, що при вирішенні цього питання суб'єктам господарювання необхідно враховувати вимоги Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. N 996-XIV і Положення (стандарту) бухгалтерського обліку 9 «Запаси», затвердженого наказом від 20.10.99 р. N 246, згідно з яким придбані запаси зараховуються на баланс підприємства за первісною вартістю, що включає, крім інших фактичних витрат, суми, сплачувані згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків.

І далі Мінекономіки уточнює, що формування фіксованих (регульованих) цін аптечні заклади мають здійснювати шляхом застосування граничних торговельних надбавок до фактичної ціни продажу виробника, що є оптовими цінами виробників, зафіксованими в бухгалтерських документах.

З аналогічним роз'ясненням виступала також Держінспекція з контролю за цінами (лист від 27.02.2004 р. N 32/5-5/303), яка стверджувала, що граничну торговельну надбавку слід розраховувати від фактичної відпускної ціни виробника, що може відрізнятися від оптової ціни.

Забігаючи наперед, зауважимо, що донедавна наведені вище роз'яснення не відповідали вимогам абзацу шостого п. 12 постанови N 1548, в якому зазначено, що торговельна націнка обчислюється саме виходячи з оптової ціни виробника. Адже терміни «первісна вартість» і «оптова ціна виробника» – це абсолютно різні поняття.

Із цього питання були також і підтвердження із судової практики (див. постанову ВГСУ від 20.07.2004 р. N 8/185-1907, оглядовий лист ВГСУ від 16.12.2004 р. N 01-8/3273). Аргументи ВГСУ зводилися до такого:

«Як було встановлено судом першої інстанції, позивачем в обґрунтування факту порушення відповідачем рівня граничної торговельної надбавки покладено закупівельну ціну товару, що підтверджується розрахунками суми необґрунтовано отриманої виручки та накладними на отримання товару від продавця. Відповідач же нараховує торговельну націнку від оптової ціни виробника, яка зазначена в накладних постачальника (продавця товару) та яка відрізняється від відпускної ціни, зазначеної в тих же накладних».

У результаті суд дійшов висновку, що встановлення граничного рівня торговельної надбавки на лікарські засоби та вироби медичного призначення у відсотковому відношенні саме до оптової ціни виробника (митної вартості) є правильним, оскільки інші граничні тарифи і порядок їх визначення законодавчо не встановлено.

Таким чином, торговельну націнку в розмірі 35 % на лікарські засоби та вироби медичного призначення слід застосовувати до оптової ціни виробника такої продукції. У тому випадку, якщо товар проходить через декількох оптових покупців, кожен оптовик у своїй накладній на відпуск товару має зазначити оптову ціну виробника лікарських засобів.

До речі, аптечні заклади при відпуску лікарських засобів та виробів медичного призначення застосовують накладну спеціальної форми N 06332 (щодо лікарських засобів імпортного виробництва – форми N 2810), в якій зазначають серію, найменування та характеристику медпрепарату, виробника, оптову ціну виробника, торговельну націнку та відпускну ціну на товар з урахуванням націнки. І саме оптова ціна виробника, зазначена в накладній на відпуск лікарських засобів та виробів медичного призначення, і є для аптечного закладу базою для застосування торговельної націнки і відповідно формування роздрібної ціни.

Розглянемо декілька прикладів.

Приклад 1

Відпускна ціна виробника лікарського засобу – 10 грн. Оптовий постачальник застосовує до цього препарату торговельну націнку в розмірі 20 %, тобто ціна постачальника – 12 грн. за упаковку. Аптека встановила на цей лікарський препарат торговельну націнку 35 %.

Граничний розмір торговельної націнки (35 %) аптечний заклад застосовує до оптової ціни виробника цього лікарського засобу (10 грн.), а не до відпускної ціни оптового постачальника (12 грн.). Отже, роздрібна ціна на цей препарат не може перевищувати 10 грн. х 1,35 = 13,5 грн.

Приклад 2

Умови цього прикладу аналогічні до умов прикладу 1. Крім того, пільговим категоріям населення лікарські засоби відпускаються зі знижкою 5 %.

При відпуску аптеками населенню лікарських засобів, ціни на які підлягають державному регулюванню, безоплатно або на пільгових умовах мають застосовуватися торговельні надбавки, установлені на регіональному рівні в межах 35 % оптової ціни виробника (митної вартості) (лист Міністерства охорони здоров'я України «Щодо розміру граничної надбавки при формуванні цін на ліки за пільговими рецептами» від 26.03.2002 р. N 18.1237/16-11).

Розрахуємо для цієї ситуації роздрібну ціну на лікарський препарат зі знижкою:

13,5 – (13,5 х 0,05) = 12,82 грн.

Останні зміни щодо лікарських засобів

Чинною редакцією абзацу шостого п. 12 постанови N 1548 передбачено, що граничні торговельні націнки на лікарські засоби та вироби медичного призначення, зазначені в Переліку N 480/294, застосовуються до оптової ціни виробника (митної вартості) з урахуванням знижок.

Чому ми вирішили повернутися до цього питання? У попередній редакції цього абзацу, до якого нещодавно внесено зміни постановою КМУ від 11.05.2006 р. N 660, були відсутні слова «з урахуванням знижок».

Тому таке формулювання дозволяло трактувати цю норму таким чином: при наданні знижок на продукцію, що реалізується виробником чи оптовим продавцем, гранична торговельна надбавка в розмірі 35 % все одно застосовувалася до оптової ціни виробника. Інакше кажучи, наявність або відсутність торговельної знижки ніяк не впливала на порядок застосування граничної торговельної надбавки, яку необхідно було застосовувати до відпускної ціни виробника лікарського засобу. Саме цієї позиції дотримувався ВГСУ, на підтвердження чого див. постанови ВГСУ від 20.07.2004 р. N 8/193-9/110-1251 і від 26.10.2004 р. N 5/38.

Разом із тим зауважимо, що Держкомісія з контролю за цінами дотримувалася іншої думки та вважала, що торговельні надбавки необхідно застосовувати до оптової ціни виробника за вирахуванням знижок (лист від 16.10.2002 р. N 32/5-5/950).

Таким чином, після того як до абзацу шостого п. 12 постанови N 1548 було внесено зміни постановою КМУ від 11.05.2006 р. N 660 і його текст було доповнено словосполученням «з урахуванням знижок», ситуація докорінно змінилася. Тепер граничні торговельні надбавки на лікарські засоби слід застосовувати до оптової ціни виробника за вирахуванням наданих знижок.

Приклад 3

Відпускна ціна виробника на лікарський препарат – 25 грн. При придбанні цього лікарського засобу в кількості понад 100 одиниць виробник надає знижку в розмірі 3 %.

При реалізації лікарського препарату виробник застосовує знижку в розмірі 75 грн. (2500 х 0,03).

Відпускна ціна виробника з урахуванням знижки становить:

Похожие работы

... і по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках 2.3 Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” 2.3.1 Аналіз проблем та шляхи покращання експортної діяльності підприємства Надання Україні статусу країни з ринковою економікою забезпечило вітчизняним виробникам більше можливостей боротися на рі ...

... , " +" - повернуто інвесторам) -8 000 000 517 500 В табл.3.5 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних Таблиця 3.5 – Результати операційної діяльності проекту ВАТ „Янцівський гранітний кар'єр” № Значення показників на t - кроку діяльності п/п Показники 1 рік 2 рік 3 рік 4 рік 5 ...

... . ЗАМОВНИК - юридична особа будь-якої форми власності, яке видає замовлення на будівництво, укладає договір підряду (контракт) про виконання робіт на будівництві об'єктів, контролює хід його виконання, приймає та оплачує виконані роботи . 2. Дисциплінарна і матеріальна відповідальність робітників у трудовому законодавстві України Трудове право у своїй структурі передбачає два види відпові ...

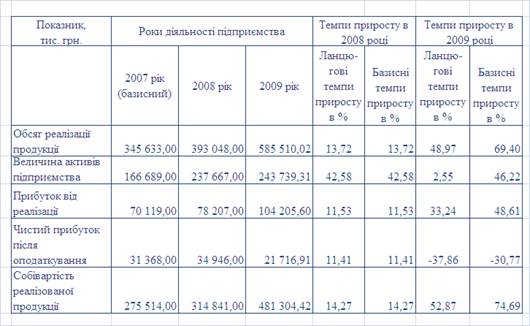

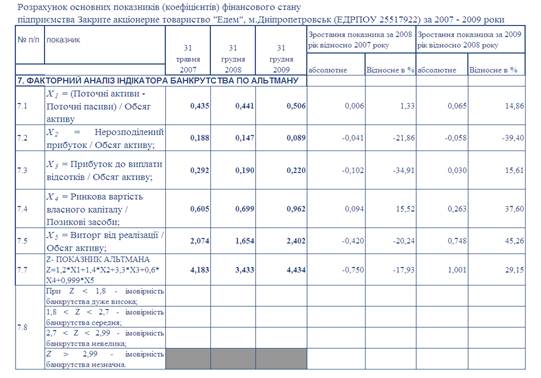

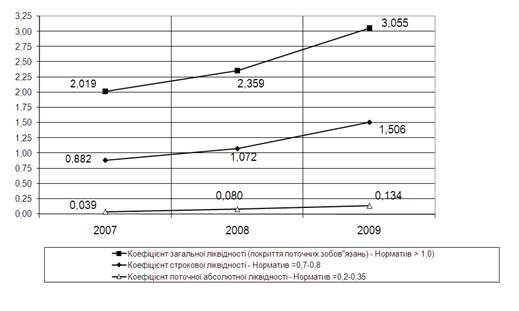

... 80,58% у 2009 році, що відповідно знижує дохідність акціонерів ЗАТ «Едем». РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ЕКСПОРТНО- ІМПОРТНОЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ЗАТ ШПАЛЕРНА ФАБРИКА „ЕДЕМ” (М.ДНІПРОПЕТРОВСЬК) 3.1 Оптимізація зовнішньоекономічних розрахунків при експортно-імпортних операціях за рахунок застосування вексельної форми розрахунків Як показують дані аналізу прострочення ...

0 комментариев