Навигация

Експертиза та контроль реалізації товару

26028

знаков

9

таблиц

1

изображение

Зміст.

1. Завдання, об’єкти, джерела інформації та методичні прийоми експертизи.

2. Завдання, об’єкти, джерела інформації і методичні прийоми контролю і експертизи.

3. Експертиза випуску і реалізація готової продукції.

4. Перевірка виконання договірних відносин з покупцями.

1. Завдання, об’єкти, джерела інформації та методичні прийоми експертизи.

Експертиза виробництва продукції включає в себе перевірку всього комплексу завдань, що залежать від галузевої специфіки і типу виробництва, особливостей організації і технології виготовлення продукції, її номенклатури. Завданням експертизи є не тільки перевірка організації і технології виробництва на підприємстві та правильності і обґрунтованості виробничих витрат, але й перевірка правильності визначення собівартості продукції.

Об’єкти експертизи, джерела її інформації та методичні прийоми експертизи з виробництва, собівартості і реалізації продукції наведені на малюнку 1.1.

В організації моделі, що відображена на малюнку 1.1., визначені всі стадії здійснення процедури контролю.

У цій системі стадій важливе значення має інвентаризація незавершеного виробництва, що дає можливість виявити можливі приписки фактичного випуску продукції. Крім того, це дозволяє перевірити реальний обсяг виробленої продукції. Для цього застосовують прийоми співставлення обсягу виробленої продукції з її надходженням і оприбуткуванням на склад. Для того, щоб визначити, чи відповідає обсяг продукції, що значиться в обліку, фактичній наявності, необхідно під час експертизи поряд з інвентаризацією матеріалів провести інвентаризацію готової продукції. Процедури її проведення дуже схожі з процедурами проведення інвентаризації, що відображено в розділі “Контроль і експертиза операцій з товарно-матеріальними цінностями”.

Поряд з інвентаризацією при експертизі здійснюється експертизне обстеження організації виробництва, забезпеченість цехів необхідними інструментами, матеріалами. Це обстеження дає можливість виявити зайве і невикористане обладнання, перевірити, як ведеться облік виробітку напівфабрикатів і готової продукції на робочих місцях із метою попередження випуску необлікової продукції, можливих крадіжок і зловживань.

Здійснюється також перевірка технічної документації: типових технологічних інструкцій та основних технологічних процесів виробництва, маршрутних технологічних карт, рецептури, номенклатури сировини і матеріалів, норм їх витрачання. Така перевірка здійснюється для забезпеченості технологічною документацією всього технологічного процесу.

На підставі технологічних карт перевіряють додержання встановленої технології виготовлення продукції, відповідність технологічної документації продукції, що виготовляється, встановленим стандартам і технологічним умовам.

Потім перевіряють правильність розрахунку коефіцієнта використання виробничої потужності, його динаміку порівняно з минулим роком і аналогічними показниками на споріднених підприємствах.

Особливу увагу під час експертизи приділяють перевірці показників фактичного випуску продукції та методам порівняння операції за кредитом рахунка 23 “Основне виробництво” та дебетом рахунка 26 “Готова продукція”. Залишки в регістрах аналітичного обліку за цими рахунками порівнюються з даними надходження готової продукції на склад, відомостями випуску продукції і первинними документами.

Можливі випадки, коли оплачена продукція покупцями в поточному місяці ще не завершена виробництвом і доробка її буде здійснюватися ще в майбутньому місяці. Для виявлення таких фактів експерт перевіряє наряди на виконані роботи та проводить інвентаризацію як незавершеного виробництва, так і залишків готової продукції на складі. Крім цього, для підтвердження фактів приписок використовуються претензійні матеріали і листування з покупцями, що дає можливість виявити включення в реалізацію продукції, яка ще або не виготовлена, або знаходиться в стадії незавершеного виробництва. Виробництво і повноту оприбуткування продукції перевірку взаємозв’язку з експертизою операцій з її відвантажування і реалізації покупцям та розрахунки з ними. Зіставлення даних про випуск продукції з даними її відвантаження і реалізації покупцям потрібно здійснювати з урахуванням залишків незавершеного виробництва та залишків готової продукції на складі.

2. Завдання, об’єкти, джерела і методичні прийоми контролю і експертизи.

Експертизу операцій, пов’язаних з наявністю і рухом готової продукції здійснюють у нерозривному зв’язку з експертизою виробництва продукції. Завданням експертизою є забезпечення контролю за випуском і оприбуткуванням готової продукції, зберіганням її на складах і в дорозі до покупців, додержанням договірної дисципліни при відвантаженні продукції покупцям, правильністю її списання з підзвіту матеріально відповідальної особи згідно з документами на відвантаження або відпуск продукції, своєчасністю і повнотою оплати розрахункових документів покупцями, обґрунтованістю документів покупців і розрахунків за претензійними сумами, своєчасним і правильним відображенням операцій, пов’язаних з випуском, оприбуткуванням і реалізацією готової продукції в бухгалтерському обліку.

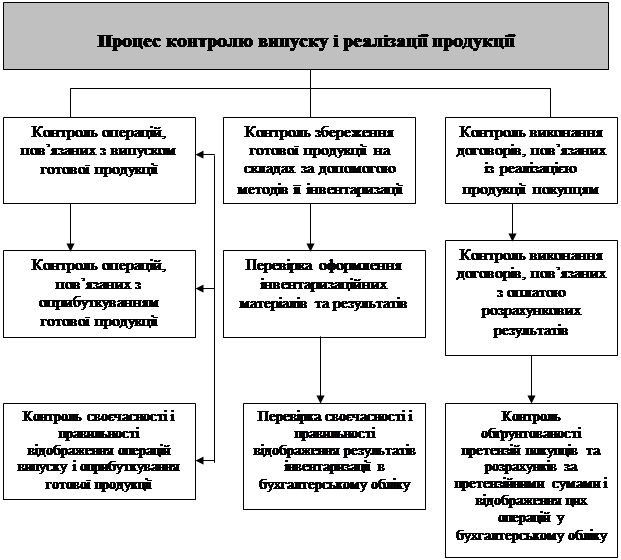

Контрольні процедури процесу експертизи операцій, пов’язаних з випуском і реалізацією готової продукції наведені на малюнку 1.2. Цей процес включає як стадії контролю збереження готової продукції на складах за допомогою методів її інвентаризації, так і документальні методи перевірки операцій, пов’язаних з випуском і реалізацією продукції.

Відповідно до завдань контролю наявності і руху готової продукції та процедур процесу експертизи цих операцій визначають об’єкти, джерела інформації і методичні прийоми процедур контролю і експертизи випуску і реалізації продукції (малюнок 1.3.).

Об’єкти контролю – це процеси, що пов’язані з укладанням комерційних договорів і угод та їх виконанням, операції, пов’язані з реалізацією і збереженням продукції, позавиробничими витратами, обліком та звітністю про її реалізацію.

Малюнок 1.2Контрольні процедури процесу експертизи операцій щодо випуску і реалізації товарів

Згідно з організаційною моделлю визначена нормативно-законодавча і облікова інформація, яка використовується під час контролю і експертизи операцій, пов’язаних з випуском і реалізацією продукції. Нормативно-законодавча інформація використовується під час експертизи з метою перевірки законності взаємних відносин підприємств із постачальниками і покупцями, що регулюються договірними і комерційними угодами. Облікова інформація, що відображена в документах і облікових реєстрах перевіряється з погляду документального обґрунтування, законності і достовірності операцій, пов’язаних із випуском і реалізацією продукції.

Система процедур експертизи операцій, пов’язаних з випуском і реалізацією продукції, включає комплекс органолептичних, розрахунково-аналітичних і документальних методичних прийомів контролю. У системі цих методичних прийомів контролю операцій, пов’язаних з випуском і реалізацією продукції, важливе місце займає інвентаризація, що дає можливість перевірити фактичну наявність продукції і зіставити її за даними обліку. Використовуючи методи інвентаризації готової продукції вибіркового та суцільного спостереження, експерт перевіряє її збереження на об’єктах.

Експертна оцінка готової продукції використовується як метод технологічного контролю, пов’язаного з перевіркою якості випуску продукції та її реалізації. Службове розслідування – це сукупність прийомів перевірки додержання посадовими і матеріально відповідальними особами нормативно-законодавчих актів, що регулюють процеси, пов’язані з реалізацією продукції. У зв’язку з цим важливе значення має перевірка виконання договорів на реалізацію продукції. Виявлені порушення договорів доцільно оформити відповідною таблицею (Таблиця 1.1.).

Основними методичними принципами, що пов’язані з перевіркою операцій щодо випуску і реалізації продукції, є документальні методичні прийоми. Вони включають в себе комплекс дослідження документів і облікових реєстрів із випуску і реалізації продукції. Методика перевірки документів і облікових реєстрів із випуску і реалізації продукції висвітлена в наступних параграфах даного розділу.

Таблиця 1.1.

Відомість встановлених порушень договірної дисципліни при реалізації готової продукції за період з 1 січня до 31 грудні 1999 року.

| № | Найменування “Україна” | Договір | Сума згідно договором, тис. грн | Виконання договору, тис. грн | Відсоток виконання | Абсолютне відхилення | ||

| Дата | Номер | Більше | Менше | |||||

| 1 | Універмаг “Україна” | 20.12. 19__р. | 185 | 180,0 | 205,0 | 113,9 | 25,0 | - |

| 2 | Знаменське оптово-розрібне об’єднання “Одяг” | 25.12. 19__р. | 190 | 870,0 | 800,0 | 91,9 | - | 70,0 |

| 3 | Олександрійський Універмаг | 15.12. 19__р. | 142 | 710,0 | 701,0 | 98,7 | - | 9,0 |

| 4 | Московське оптово-роздрібне об’єднання “Жіночий одяг” | 19.12. 19__р. | 180 | 820,0 | 940,0 | 87,0 | 120,0 | - |

| Всього: | 2580,0 | 2646,0 | х | 145,0 | 79,0 | |||

Поряд з методами фактичного і документального контролю під час експертизи можуть використовуватися розрахунково-аналітичні методичні прийоми, що ґрунтуються на використанні методів економічного і логічного аналізу операцій, пов’язаних з випуском і реалізацією продукції. Експертизу обґрунтовують деякі процеси на підставі застосування аналітичних розрахунків.

Узагальнення результатів контролю під час експертизи дає можливість систематизувати виявлені недоліки і порушення і оформити їх у відповідному розділі акта, за її результатами прийняти відповідні рішення та здійснити контроль за їх виконанням.

Похожие работы

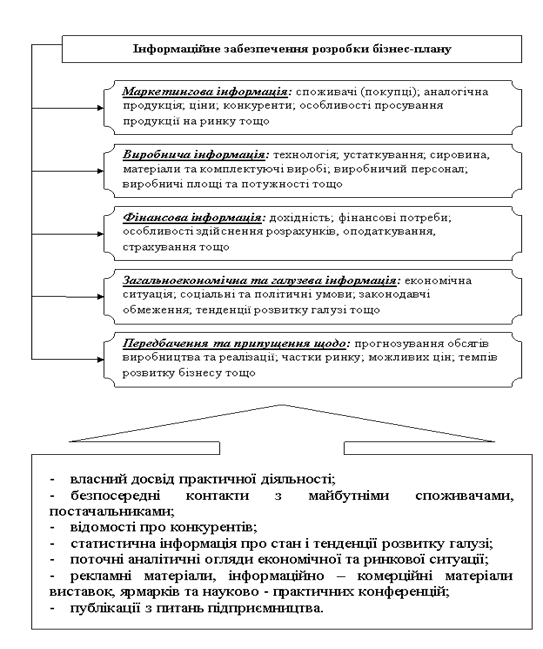

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

... зазначають продавці, зараз користується попитом і навіть опосередковано стосується свята, яке наближається, — в асортименті великих торговельних компаній представлено понад 2000 новорічно-різдвяних товарних позицій. 3. Аналіз стану захисту прав споживачів при реалізації ялинкових прикрас ( за матеріалами Головного Київського міського управління у справах захисту прав споживачів ...

... надати можливість отримувати від митних органів попередні рішення про класифікацію товарів. Також під час написання дипломної роботи проведено розрахунок ефективності проекту автоматизації митного оформлення товарів на ТОВ "Компанія насіннєвої торгівлі". Розхрахунки свідчать, що в результаті впровадження даного проекту у ТОВ "Компанія насіннєвої торгівлі" підвищується запас фінансової стійкості ...

0 комментариев