Навигация

Експертиза випуску і реалізація готової продукції

26028

знаков

9

таблиц

1

изображение

3. Експертиза випуску і реалізація готової продукції.

Показник реалізації продукції підприємств промисловості є одним із основних показників господарської діяльності. Обсяг реалізації готової продукції визначається випуском її із виробництва за кількістю, асортиментом і якістю. Продукція вважається готовою для реалізації, коли закінчена її обробка, пройшло технічне випробування і вона відповідає стандартам і технічним умовам. Вона повинна бути прийнята технічним контролем і здана на склад підприємства або прийнята замовником. Продукція, що не пройшла всіх операцій обробки, не пройшла випробування і технічного контролю підлягає обліку як незавершене виробництво.

При експертизі перевіряють обсяг реалізації продукції і відповідність його розрахунковим договорам і комерційним угодам на постачання її покупцям. Однозначно перевіряють обґрунтованість розрахунків нормативів залишків готової продукції на складах. Завищення цих нормативів призводить до зменшення обсягу реалізації, невиконання договірних зобов’язань на постачання продукції покупцям, затоварювання складів, сповільнення обігу коштів.

Для вивчення можливості реального скорочення залишків готової продукції, що відвантажена (відпущена) покупцям, необхідно перевірити обґрунтованість кожної суми за термінами відвантаження неоплаченої продукції і причинами несплати рахунків покупцями. Особливу увагу звертають на суми відвантаженої (відпущеної) продукції, що тривалий час не оплачена покупцями. Обсяг реалізації продукції в натуральному і в номенклатурному виразі перевіряють з укладеними договорами і комерційними угодами на постачання продукції покупцям. З’ясовують, чи немає створення резервів необлікованої продукції з метою її реалізації за готівку без оформлення документів.

Перевіряють також розрахунки обсягу випуску продукції та відповідність його з укладеними договірними угодами. Така перевірка дає можливість з’ясувати відповідність обсягу реалізації даним договірних угод. З’ясовують також, чи немає випадків, коли підприємства укладають недостовірні угоди на постачання продукції покупцям, необґрунтоване одержують кошти від них у порядку попередньої оплати. У деяких випадках процес випуску продукції на підприємстві в обліку тривалий час не відображається, що не призводить до того, що одержані кошти від покупців у порядку попередньої оплати використовуються для потреб своєї діяльності в той час, як продукція залишається невідпущеною покупцям. Під час експертизи перевіряють відповідність її якості укладеним угодам і встановленим стандартам, обґрунтованість позавиробничих витрат, які залежать від обсягу реалізації продукції (транспортні витрати, тара і пакувальні матеріали), що підлягають перерахунку за фактично реалізовану продукцію.

Експерт також повинен перевірити правильність оцінки визначення вартості реалізованої продукції, достовірність звітних даних про обсяг реалізації. Незадовільна якість готової продукції, що не користується попитом, тягне за собою затоварення складів, відмови від її оплати покупцями або претензії з їх боку. У випадку анулювання замовлень в умовах індивідуального і серійного виробництва потрібно з’ясувати причини, що негативно вплинули на обсяг реалізованої продукції.

Для відвантаження продукції покупцем велике значення має повне і своєчасне забезпечення транспортними засобами. У зв’язку з цим експерт встановлює, чи немає випадків неповного і несвоєчасного надання вагонів чи автомобілів для відвантаження продукції покупцям. Він розглядає графіки подавання транспортних засобів під завантаження продукції, їх вантажоємкість і терміни виділення цих транспортних засобів. Порівнянням цих термінів із графіками випуску продукції, з фактичною потребою транспортних засобів для відвантаження продукції покупцям визначають причини зриву графіків надання продукції та винних осіб. Одночасно встановлюють факти простоїв виділеного транспорту і неповного використання вантажоємкості, непренд’явлення претензій до транспортних підприємств за затримку і неповне подавання транспортних засобів.

Особливу увагу під час експертизи звертають на випадки затоварення продукції на складах підприємства і з’ясовують, чи не є це наслідком випуску продукції, що не має збуту, випуску недоброякісної продукції або продукції, що повернена покупцем. Такі факти під час експертизи ретельно досліджують та встановлюють за ними причини і винних осіб. В умовах, коли різко зменшується залишки продукції на складах, експерт повинен з’ясувати наступне: чи не списані суми нестач готової продукції на складах, чи немає випадків прострочених платежів, фактів втрати вантажів і нестач відвантаженої продукції без стягнення її вартості з покупців чи інших винних осіб, наявність некомплектної і нестандартної продукції на складах і відвантаження її покупцям, що призвели до відмовлень від сплати і претензій або фактів незаконної уцінки готової продукції і сплачення різниць у результаті завищення сортності при здаванні продукції цехами на склад і інші факти.

Одночасно перевіряють обсяг реалізації продукції, якість та правильність визначення її вартості.

Надходження готової продукції власного виробництва за фактичною собівартістю відображення за дебетом рахунка 26 “Готова продукція”. В аналітичному обліку можливе відображення готової продукції за обліковими цінами. При експертизі необхідно перевірити операції щодо списання готової продукції з рахунка 26 “Готова продукція” та списання відхилень фактичної собівартості готової продукції від вартості її за обліковими цінами. Це відхилення визначається як добуток рівня (відсотка) відхилень і вартості відпущеної зі складу готової продукції за обліковими цінами. Експерт повинен перевірити правильність визначення суми цих відхилень, що належать до реалізованої продукції, та правильність відображення за кредитом рахунка 26 “Готова продукція” і дебітом рахунків, на яких відображено її вибуття.

У деяких підприємствах договірна ціни занижують порівняно з собівартістю продукції, що призводить до нереального відображення доходів або збитків від реалізації продукції. Такі порушення групують у нагромаджу вальні відомості (таблиця 1.2.).

Таблиця 1.2.

Нагромаджувальна відомість виявлених під час експертизи фактів заниження договірних цин порівняно з собівартістю продукції

| № | Назва продукції, що реалізується | Фактично випущено | Виробнича собівартість одиниці продукції | Реалізовано продукції | Відпускна ціна | Сума витрат від реалізації | Сума одержаного прибутку | |

| Договірна розрахункова ціна,грн | Фактична ціна, грн | |||||||

| 1 | Масло вершкове вищий сорт | 2000 | 5 | 4 | 1800 | 6 | 108000 | 3600 |

Аналогічну відомість складають на продукцію, за якою одержані збитки від реалізації, та визначають їх причини.

Експерт звертає також увагу на можливі факти штучного збільшення фактичного обсягу реалізованої продукції. Під час експертизи з’ясовують, чи немає випадків передачі напівфабрикатів і виробів для заключної обробки на іноземних підприємствах (а інколи, взагалі, без обробки) з метою збільшення обсягу реалізації.

Важливою діяльністю експертизи операцій випуску і реалізації продукції є перевірка здавання продукції із виробництва на склад готової продукції. Для цього експерт досліджує за суттю і змістом і з погляду законності приймально-здавальні накладні на відпуск продукції з цеху на склад, перевіряє правильність визначення в них назви і сорту продукції, номенклатурних номерів та встановлює, чи оформлені ці накладні підписами представників технічного контролю, представниками цехів, що здають продукцію, та завідувача складом, що її прийняв. Одночасно перевіряють правильність ведення кількісного сортового обліку готової продукції на картках типової форми. Вся первинна документація випуску і реалізації готової продукції порівнюється з картками складського обліку, даними групувальних та оборотних відомостей бухгалтерського кількісно-сумового обліку. Показники оборотних відомостей звіряють із підсумковими залишками в регістрах бухгалтерського обліку, а також із записами складського обліку. Недоліки або помилки в записах бухгалтерського або складського обліку детально досліджуються експертом, з’ясовується, чи не призвело це до спотворень при оприбуткуванні готової продукції, що надходить з виробництва, або при її списанні під час реалізації.

Важливе значення має перевірка документів, пов’язаних із відпуском і реалізацією продукції та співставлення їх із даними розрахункових документів. Звертається також увага на можливі випадки виписки безтоварних рахунків. З метою виявлення можливих випадків безтоварних рахунків за домовленістю з місцевими покупцями експерт може застосовувати прийоми порівняння дати відвантаження продукції покупцям за первинними документами з транспортними на вивезення продукції з території підприємства. Дату фактичного відпуску продукції покупцю зіставляють з датою одержання від нього платежу за цю партію продукції. При необхідності здійснюють зіставлення періоду (дати) оформленого відпуску продукції покупцям із датою її випуску з виробництва за даними відповідних первинних документів (відомістю випуску і здання продукції на склад, приймально-здавальних накладних), а також із датою проходження через контрольний відділ технічного контролю і виявлення фіктивних операцій (документів нарахування оплати праці, списання витрат матеріалів). Одночасно необхідно використовувати записи на відвантаження продукції покупцям у хронологічному порядку за даними оперативного обліку (журналами, реєстрами вивезених вантажів, карток обліку виконання договорів та комерційних угод із покупцями тощо).

У тих випадках, коли обороти з відвантаження і реалізації продукції групують у “Відомості відвантаження і реалізації продукції” (форма №16), її дані зіставляють з оборотними відомостями бухгалтерського кількісного обліку та даними журналу за рахунком 90-1 “Собівартість реалізованої готової продукції”, де ведуть облік виробничої собівартості реалізованої готової продукції.

На підставі облікових залишків у відомості №16 і даних рахунка 90-1 “Собівартість реалізованої готової продукції”, виписок банку і первинних документів перевіряють правильність визначення собівартості реалізованої продукції та фінансових результатів.

Похожие работы

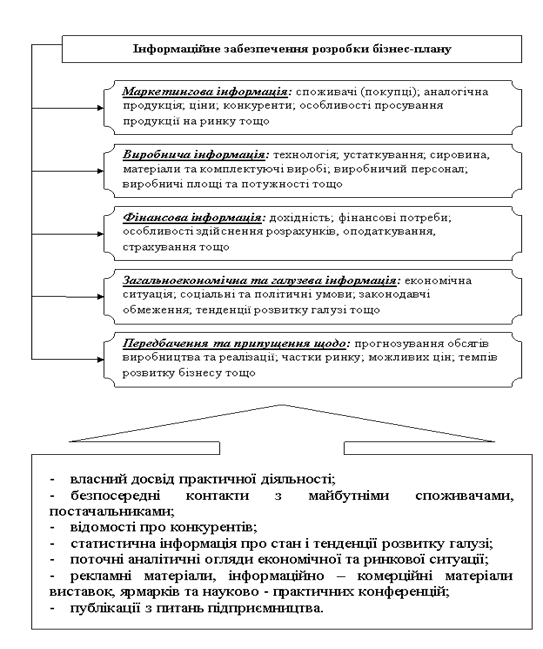

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

... зазначають продавці, зараз користується попитом і навіть опосередковано стосується свята, яке наближається, — в асортименті великих торговельних компаній представлено понад 2000 новорічно-різдвяних товарних позицій. 3. Аналіз стану захисту прав споживачів при реалізації ялинкових прикрас ( за матеріалами Головного Київського міського управління у справах захисту прав споживачів ...

... надати можливість отримувати від митних органів попередні рішення про класифікацію товарів. Також під час написання дипломної роботи проведено розрахунок ефективності проекту автоматизації митного оформлення товарів на ТОВ "Компанія насіннєвої торгівлі". Розхрахунки свідчать, що в результаті впровадження даного проекту у ТОВ "Компанія насіннєвої торгівлі" підвищується запас фінансової стійкості ...

0 комментариев