Навигация

Перевірка виконання договірних відносин із покупцями

26028

знаков

9

таблиц

1

изображение

4. Перевірка виконання договірних відносин із покупцями.

В умовах ринкових відносин на зміну централізованій системі управління та постачання і укладання договорів з покупцями відповідно до виділених фондів прийшла система вільного підприємництва. Вона ґрунтується на добровільних угодах постачальників із покупцями відповідно до системи попиту і пропозиції. Покупці самостійно визначають постачальників та визначають порядок укладання договорів із постачальниками. Але і в умовах ринкових відносин система договірних відносин постачальників із покупцями не втрачає своєї актуальності. В умовах конкуренції підприємство може втратити ринки збуту продукції через недостатню організації договірних угод, що може призвести до спаду виробництва. Тому під час експертизи здійснюється перевірка укладення договорів із постачальниками, яка тісно пов’язана з операціями щодо реалізації продукції покупцям. При перевірці особливу увагу звертають на можливі випадки недоцільного укладання договорів.

Перевірка укладення договорів тісно пов’язана з їх виконанням. Перевірку виконання договорів потрібно пов’язувати з роботою підрозділів підприємства, які мають відношення до випуску продукції. Щоб оцінити виконання договірних зобов’язань щодо постачання продукції покупцям, необхідно запланований (договірний обсяг реалізації за відповідний період (місяць, квартал, рік)) за винятком суми недопостачання продукції порівнювати з прогнозованою (запланованою) сумою реалізації продукції. Виконання договорів необхідно здійснювати не тільки у вартісному, але й у натуральному виразі за кількістю укладених договорів і фактичному їх виконанню.

Перевірка виконання договірних зобов’язань постачання продукції покупцям під час експертизи здійснюється на підставі реєстрів оперативного обліку (книг, журналів, карток), які ведуться в комерційному відділі за кількістю, асортиментом, якістю, строком постачання, ритмічністю відвантаження її покупцям. У процесі перевірки необхідно звернути увагу на тих покупців, яким допускались недопостачання продукції, невиконання договорів постачання продукції також перевіряють первинні документи на відпуск (відвантаження) окремих видів і партій продукції, переписку з покупцями, претензійні матеріали та дані про їх оплату.

У нових умовах ринкових відносин успішне виконання договірних зобов’язань залежить від правильної організації оперативної роботи зі збуту продукції, що може бути забезпечено чітким налагодженням оперативного контролю за реалізацією продукції покупцям. Перевірка виконання договірних зобов’язань на постачання продукції покупцям потребує також співставлення даних реєстрів оперативного обліку з даними журналу реєстрації відвантажень, відомостями обліку відвантажень і реалізації продукції (форма №16) та первинними документами, що підтверджують реалізацію продукції покупцям. Це дозволяє виявити факти неповного відображення в оперативному обліку і звітності реалізації продукції окремим покупцям.

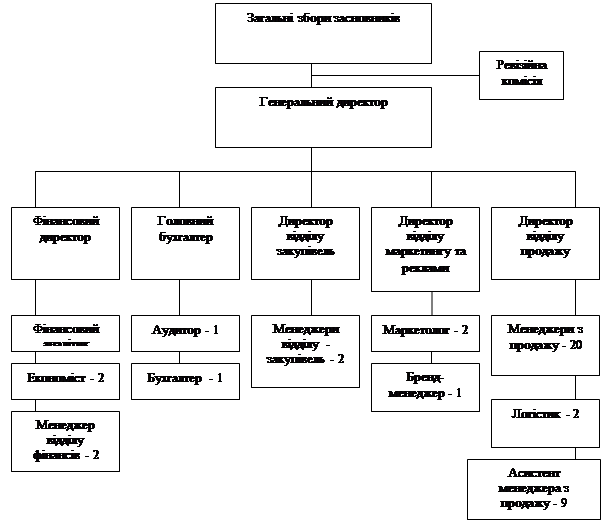

Малюнок 1.1.

Організаційна модель контролю і експертизи виробництва, реалізації та собівартості промислової продукції| Об’єкти контролю і експертизи | |||||||

| Плани виробництва, реалізації і собівартості промислової продукції, їх обґрунтованість і збалансованість із ресурсами | Виконання планів виробництва, реалізації і собівартості продукції | Система комерційних угод щодо об’єму, строків, асортименту і якості продукції | Витрати на виробництво і реалізацію продукції | Незавершене виробництво, його залишки і комплектність | Калькулювання собівартості продукції | Збереженість продукції при виробництві, наявності і транспортуванні | Облік і звітність при виробництво, реалізацію і собівартість продукції |

| Джерела інформації | |||||||

| Положення про виробничій об’єм і інші нормативні акти щодо виробництва і реалізації промислової продукції | Нормативно-правова документація щодо планування, обліку і калькування собівартості промислової продукції | Нормативно-договірна документація щодо поставок і реалізація | Розрахунки щодо обґрунтування фінансового плану підприємства | Нормативно-методичні документи щодо обліку і звітності в промисловості | Первинні документи щодо обліку промисловості | Реєстри аналітичного і синтетичного обліку | Звітність про виробництво, реалізацію і собівартість продукції |

| Методичні прийоми контролю | |||||

| Органолептичні | |||||

| Інвентаризація, вибіркові і загальні спостереження | Контрольні заміри, хіміко-технічний контроль | Експертизи різних видів | Службове розслідування | ||

| Розрахунково-аналітичні | |||||

| Економічний логічний аналіз | Статистичні розрахунки | Економіко-математичні методи | |||

| Документальні | |||||

| Інформаційне моделювання | Камеральна перевірка | Нормативно-правове регулювання | |||

| Дослідження документів | |||||

| За формою і змістом | Зустрічна перевірка | Взаємний контроль операцій і документів | Аналітична і логічна перевірка | ||

| Групування недоліків | |||||

| Хронологічне | Систематизоване | Хронологічно-систематизоване | |||

| Методичні прийоми узагальнення та реалізації результатів контролю | |||||

| Документування результатів проміжного контролю | Аналітичне групування | Слідчо-юридичне обґрунтування | Систематизоване групування недостач в акті комплексної ревізії | Прийняття рішень щодо результатів контролю | Контроль за виконанням прийнятих рішень |

Малюнок 1.3.

Організаційна модель контролю і експертизи виробництва, реалізації та собівартості промислової продукції| Об’єкти контролю і експертизи | |||||

| Операції і процеси, пов’язані з реалізацією продукції | Договірні процеси, пов’язані з укладанням комерційних договорів і угод із покупцями | Виконання комерційних договорів і угод із покупцями щодо реалізації продукції | Позавиробничі витрати, пов’язані з реалізацією продукції та їх достовірність | Збереження продукції на об’єктах і під час транспортування | Облік і звітність про реалізацію продукції |

| Джерела інформації | ||||

| Нормативно-правова документація щодо реалізації продукції | Нормативно-правова документація щодо поставок і реалізації | Нормативно-правова документація щодо розрахунків за реалізовану продукцію | Первинні документи щодо реалізації, розрахунків з покупцями | Реєстри аналітичного і синтетичного обліку щодо реалізації продукції та її звітність |

| Методичні прийоми контролю | |||||||||

| Органолептичні | |||||||||

| Інвентаризація, готової продукції | Вибіркове і суцільне спостереження | Експертна оцінка готової продукції | Службове розслідування | ||||||

| Розрахунково-аналітичні | |||||||||

| Економічний логічний аналіз | Аналітичні розрахунки | ||||||||

| Документальні | |||||||||

| Інформаційне моделювання | Нормативно-правове регулювання | ||||||||

| Дослідження документів | |||||||||

| За формою і змістом | Зустрічна перевірка | Зіставлення документів з обліковими реєстрами | Взаємний контроль операцій | Аналітична перевірка | Логічна перевірка | Зіставлення облікових реєстрів із балансом і звітністю | |||

Похожие работы

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

... товарів" і 702 "Дохід від реалізації товару". Витрати на збут товарів відображуються на рахунку 93 "Витрати на збут". Таблиця 6. Кореспонденція рахунків по обліку реалізації продукції (робіт, послуг) по ТОВ "Рассвет" № П/п Зміст господарських операцій. Дебет рахунка Кредит рахунка 1 Відвантаження готової продукції покупцям (виконання робіт, послуг) у порядку реалізації : - ві ...

... зазначають продавці, зараз користується попитом і навіть опосередковано стосується свята, яке наближається, — в асортименті великих торговельних компаній представлено понад 2000 новорічно-різдвяних товарних позицій. 3. Аналіз стану захисту прав споживачів при реалізації ялинкових прикрас ( за матеріалами Головного Київського міського управління у справах захисту прав споживачів ...

... надати можливість отримувати від митних органів попередні рішення про класифікацію товарів. Також під час написання дипломної роботи проведено розрахунок ефективності проекту автоматизації митного оформлення товарів на ТОВ "Компанія насіннєвої торгівлі". Розхрахунки свідчать, що в результаті впровадження даного проекту у ТОВ "Компанія насіннєвої торгівлі" підвищується запас фінансової стійкості ...

0 комментариев