Навигация

Анализ доходности и прибыльности сегмента – определение вклада сегмента в доходы компании и в покрытие общих издержек

62692

знака

5

таблиц

3

изображения

4. Анализ доходности и прибыльности сегмента – определение вклада сегмента в доходы компании и в покрытие общих издержек.

Данные о продажах и себестоимости продукции компании. Очень часто себестоимость, рассчитываемая бухгалтерией или даже финансовым отделом, не отвечает маркетинговым требованиям, т. к. затраты не разносятся по сегментам. Например, крупная добывающая компания для анализа эффективности работы сегментов собирает в отделе маркетинга первичную информацию о производственных и транспортных затратах. Затем эти данные сопоставляются с данными о продажах и представляются в виде стандартных форм маркетинговой отчетности по доходности и прибыльности сегментов.

5. Портфельный анализ. Ключевое требование к информационно-аналитической поддержки стратегических решений – качественное представление информации. Чем больше усилий у топ-менеджера уйдет на попытку разобраться в предоставляемых ему отчетах, тем меньше сил останется на выработку решений. Поэтому все результаты аудита должны быть представлены в максимально наглядных, простых и, желательно, типовых формах. Данные должны быть представлены не только в виде таблиц и графиков, но и с использованием других средств отображения, таких как географические карты и портфельные матрицы.

Данные мониторинга партнеров. Будет ли фирма дальнейшем сотрудничать с имеющимися партнерами или надо искать новых более выгодных. [4, с. 61]

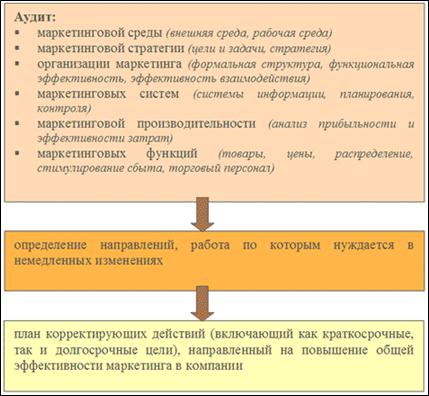

1.2 Содержание маркетингового аудитаАудит маркетинга представляет собой всеобъемлющую, систематическую, независимую и периодическую проверку внешней среды маркетинга, целей, стратегий и отдельных видов маркетинговой деятельности для организации в целом или для ее отдельных хозяйственных единиц (рисунок 2).

Цель аудита маркетинга – выявление областей, где существуют проблемы и новые возможности, и выдача рекомендаций по разработке плана повышения эффективности маркетинговой деятельности.

Четыре характеристики аудита маркетинга.

Всеобъемлемость. Аудит охватывает все главные виды маркетинговой деятельности и не ограничивается анализом только отдельных критических моментов. Аудит называется функциональным, если он охватывает деятельность сбытовиков, ценообразование и другие функции маркетинга. Хотя функциональный аудит полезен, однако временами он дезориентирует руководство относительно его реальных проблем предприятия. Например, проблемы с реализацией товара могут быть следствием не слабой подготовленности сбытовиков или плохой системы стимулирования их труда, а – слабости продуктов и системы их продвижения.

Систематичность. Аудит маркетинга включает упорядоченную последовательность диагностических шагов, охватывающих внешнюю среду маркетинга для данной организации, внутренние системы маркетинга и отдельные функции маркетинга. За диагнозом следуют разработка плана корректирующих действий, включающего как краткосрочные, так и долгосрочные предложения по улучшению общей эффективности маркетинговой деятельности. [7, с. 82]

Рисунок 2 – Аудит маркетинга отдельных хозяйственных единиц предприятия

Независимость. Аудит маркетинга может быть реализован шестью способами: самоаудит, перекрестный аудит, аудит со стороны вышестоящих подразделений или организаций, аудит со стороны специального аудиторского подразделения, аудит, проводимый специально созданной группой, и внешний аудит. Самоаудит, основанный на использовании специального опросного листа руководителем подразделения для оценки эффективности своей деятельности, может быть полезным, однако может отсутствовать его независимость и объективность.

Наилучшим образом аудит осуществляют независимые консультанты, которые обладают необходимой объективностью и независимостью, большим опытом аудита в подобных отраслях и могут целиком посвятить себя данной работе.

Периодичность. Обычно аудит маркетинга инициируется после того, как объем продаж начал падать, мораль сбытовиков – снижаться и организация столкнулась с другими проблемами. Но кризис организации мог быть обусловлен частично тем, что руководство не анализировало эффективность маркетинга еще во времена, когда организация функционировала эффективно. Таким образом, аудит маркетинга может быть полезным как для процветающих организаций, так и для испытывающих трудности. [9, с. 97]

Аудит обычно имеет своим предметом финансовую сторону производственно-хозяйственной деятельности. В этом случае он осуществляется в соответствии с определенными стандартами, которые предельно документированы, легко понимаемы и поэтому хорошо вписываются в процесс аудита. Общий процесс бизнеса, включая маркетинг, хотя и является более сложным и инновационным, основанным в большей степени на суждениях руководителей и специалистов, чем на жестких правилах, также может быть подвергнут аудиторской проверке.

Любая организация, осуществляя аудит, столкнется с двумя группами переменных. Во-первых, с переменными, над которыми организация не имеет прямого контроля, – в эту группу прежде всего входят переменные, характеризующие внешнюю среду маркетинга. Во вторую группу входят показатели, над которыми организация имеет контроль, – это прежде всего показатели производственно-хозяйственной деятельности. Исходя из изложенного различают внешний и внутренний аудит.

Аудит маркетинга направлен на оценку следующих аспектов маркетинговой деятельности организации: макро- и микровнешняя среда маркетинга, стратегии маркетинговой деятельности, организация маркетинговой деятельности, системы маркетинга (информационная, планирования, разработки новых продуктов, контроля), эффективность маркетинговой деятельности в целом и по отдельным элементам комплекса маркетинга. [2, с. 121]

Аудит маркетинга осуществляется в следующей последовательности. Вначале организуется встреча руководства организации с аудитором(ами) с целью выработки соглашения о целях, диапазоне, глубине, источниках информации, виде конечного отчета и о временном горизонте проводимого аудита. С целью минимизации временных и денежных затрат тщательно готовится план аудита маркетинга, указывающий лиц, которые должны быть опрошены, вопросы, которые должны быть им заданы, место и время встреч и т.д. В соответствии с важнейшим правилом аудита маркетинга нельзя полагаться только на данные и мнения руководства организации. Необходимо опросить потребителей, дилеров и других представителей внешней среды организации. Многие организации в действительности не знают, как они выглядят в глазах потребителей, дилеров, не понимают нужд потребителей. После завершения этапа сбора информации аудитор формирует результаты анализа и подготавливает рекомендации. Ценным аспектом аудита является то, что руководители участвуют в оценках, дебатах, разработке новых концепций маркетинговой деятельности.

Помимо отчета по завершении аудита его конечные результаты могут быть представлены в виде резюме, состоящего из двух частей: сильные и слабые стороны организации (внутренний аудит) и возможности и опасности для организации (внешний аудит), что по сути дела является SWOT-анализом, ранее рассмотренным в данном цикле лекций.

Рассмотренные виды контроля маркетинга охватывают осуществление функций маркетинга как внутри организации, так и вне ее.

В связи с этим выделяют три уровня контроля маркетинга:

1. Организация в целом.

2. Подразделение маркетинга.

3. Внешний контроль.

Контроль маркетинга на уровне организации в целом направлен на получение информации, необходимой для оценки уровня эффективности маркетинга и принятия соответствующих решений со стороны руководства организации. Обычно результаты контроля докладываются ежемесячно на совете директоров. Как правило, данный контроль направлен на оценку: эффективности выполнения стратегического плана и годового плана маркетинга организации; прогресса в области маркетинговой деятельности; соотношения «цены – затраты – прибыль» результатов разработки новых продуктов. [5, с. 81]

Ранее указывалось, что стратегический план в существенной мере основан на разнообразной маркетинговой информации, то есть его качество зависит от уровня эффективности маркетинговой деятельности в организации. Его оценка и является предметом контроля маркетинга в данной области. Важно оценить, как маркетинг повлиял на выбор и реализацию отдельных направлений производственно-хозяйственной деятельности организации (направления бизнеса).

Оценка прогресса в области маркетинговой деятельности проводится на основе изучения динамики показателей дохода, затрат и прибыли. Такая оценка на уровне организации в целом осуществляется, по крайней мере, для отдельных видов бизнеса, а порой – для отдельных продуктов и рынков.

Величина дохода зависит от объема реализации и цены продажи. Для определения величины прибыли необходимо знать издержки, в которых важнейшей составляющей являются производственные издержки. Объем реализации и цена определяются главным образом эффективностью деятельности служб маркетинга; производственные издержки – эффективностью производственных служб организации. Службы маркетинга должны постоянно получать информацию о производственных издержках. Только в этом случае возможна оценка соотношения «цена – издержки – прибыль».

Разработка новых продуктов, создание новых видов бизнеса – одна из наиболее сложных проблем управления на уровне организации в целом. Поэтому введение системы контроля за разработкой новых продуктов в существенной мере помогает повысить эффективность управления этой деятельностью. В основу такой системы кладется регулярное рассмотрение данных вопросов на заседаниях совета директоров или другого высшего органа управления организацией.

На уровне подразделения маркетинга контроль маркетинга следует осуществлять на непрерывной основе. Он направлен на оценку эффективности отдельных аспектов маркетинговой деятельности за короткие промежутки времени и оценку компетентности руководства данного подразделения в более долгосрочной перспективе. [9, с. 98]

Не существует принципиальных различий между двумя первыми видами контроля. Например, анализ объема реализации является одним из направлений контроля маркетинга в обоих случаях. Различие скорее всего заключается в том, на каком уровне управления и в каких целях используются полученные результаты.

Внешний контроль осуществляют, как правило, консультационные фирмы. Рекламные агентства, например, могут, наряду с оценкой эффективности рекламной кампании, оценить соответствие маркетинговой деятельности конкретным рыночным условиям. Фирмы, занимающиеся исследованиями рынка, оценивают сравнительную динамику сбыта и отношение потребителей к товарам организации. Аудиторские фирмы могут осуществить всеобъемлющий анализ эффективности маркетинговой деятельности в целом.

Как уже говорилось, ключевой проблемой при проведении аудита маркетинга является отсутствие отлаженного процесса. В лучшем случае существует технология предоставления аналитической отчетности по продажам компании. Однако, это не закрывает и половины всех задач аудита. Подробная информация о клиентах компании, конечных потребителях ее продукции и конкурентах обычно собирается только в рамках единичных исследований. При этом данные собираются для одного периода времени и потому содержат только статические показатели, в то время, как решение стратегических задач требует от управленца понимания динамики происходящих процессов, предвидения дальнейшего развития этих процессов. Кроме того, данные, как правило, содержатся в разрозненных файлах (например, формата Excel или Word) и их очень сложно объединить для проведения совместного анализа. Например, если данные мониторинга продаж, ценовых предложений и рекламной политики конкурентов собираются в разных форматах, то объединить их, чтобы посмотреть, как влияет размер рекламного бюджета на объем продаж, практически невозможно. [11, с. 40]

Как правило, самые большие проблемы начинаются на этапе портфельного анализа, требующего получения всевозможных форм представления сводных показателей. А без портфельного анализа все результаты процесса аудита превращаются в груду цифр в больших, пылящихся на полке и в памяти компьютера отчетах.

Отлаженная технология информационно-аналитической поддержки содержит два основных элемента: технология сбора данных и технология обработки данных и представления результатов заинтересованным лицам.

1. Технология сбора исходных данных. Технология сбора исходных данных предполагает наличие постоянных источников, информация из которых поступает в фактически неизменном виде. Например, прайс-листы конкурентов имеют, как правило, неизменную структуру. Безусловно, формат может незначительно меняться, отдельные моменты (например, величина максимальной скидки) могут требовать уточнения, и в этом смысле предварительная обработка прайс-листа должна выполняться вручную. Приведенные к единому формату прайс-листы уже автоматически передаются в базу данных с заранее настроенной структурой.

2. Технология обработки данных и представления результатов заинтересованным лицам. Результаты аудита маркетинга можно рассматривать как продукт, который аналитический отдел предоставляет различным отделам компании. Конечные пользователи получают этот продукт в виде справок и отчетов. Если содержание этих отчетов будет неудовлетворительным, то независимо от качества исходных данных, оценка работы аналитического отдела будет очень низкой. [11, с. 56]

Подводя итог изучению целей, задач и содержания аудита маркетинга можно сделать выводы:

Основные цели аудита маркетинга:

1. проверка соответствия компании рыночным возможностям.

2. изучение и повышение эффективности бизнес-процессов маркетинга и продаж, своевременное выделение проблемных зон.

3. удостовериться в правильности выбранного рыночного курса.

Для принятия тактических решений ключевой задачей аудита маркетинга является оценка деятельности компании по основным направлениям маркетинговой политики: ассортименту, цене, продвижению и формированию сбытовой сети.

Для принятия стратегических решений ключевыми задачами аудита являются следующие: сегментация, анализ привлекательности сегментов, конкурентоспособность предприятия на сегменте, анализ доходности и прибыльности сегмента, портфельный анализ.

Выделяют три уровня контроля маркетинга:

1. Организация в целом.

2. Подразделение маркетинга.

3. Внешний контроль.

2. Организация проведения маркетингового аудита 2.1 Области проведения маркетингового аудита

Аудит в области продаж и маркетинга проводится на предприятиях не так уж часто, а между тем без периодической проверки этих основных для продающей компании процессов невозможно движение вперед.

С чего начинать аудит? Какие сегменты в организационной структуре компании должны обязательно проходить проверку? По каким параметрам анализировать работу служб маркетинга и продаж?

Не вызывает удивления работа многих, больших и небольших, фирм по финансовому аудиту. Это нужно. Это полезно. Это взгляд со стороны независимых экспертов, которые к своей работе руководствуются общепринятыми правилами бухучета. Становится все более модным проведение аудита системы управлении качеством. Однако попытки заняться тем же самым в области маркетинга и продаж пока редки.

Причины этого заключаются, как правило, в следующем: нет таких, как в бухучете, общепринятых правил, многое делается по интуиции (потому что конкуренты это делают, потому что так делали в прошлом году, потому что…). Все есть, только логики и измеряемости крайне мало. Нет единой методологии, которая помогла бы найти ответ на вопрос: что не так и как это исправить?

Зачастую маркетологам и руководителям отделов продаж не известно, где находятся дополнительные ресурсы, использование которых привело бы к росту объемов продаж с минимальными затратами.

Аудит продаж и маркетинга на предприятии может дать ответы на эти и другие вопросы. Почему аудит маркетинга и продаж? Да потому что очень сложно ответить на вопрос, где закапчивается маркетинг и начинаются продажи. Потому что очень часто функции маркетинга не выделены или отдел маркетинга есть, но его задачи не ясны до конца. [6, с. 145]

Когда проводить аудит?Чтобы ответить на этот вопрос, поставим ряд определений:

– Замедлились темпы роста продаж в компании;

– Не устраивает стоимость продаж (соотношение между доходами и затратами па продажи);

– Конкуренты обгоняют и присутствуют на тех рынках, где фирмы нет;

– Не устраивают доходы;

– Необходимо формализовать работу отдела продаж компании;

– Продажи имеют «ровное» течение и необходимо найти возможности для более интенсивного роста;

– Необходимо избежать резких сезонных перепадов и скачков;

– Уходят постоянные клиенты, а ключевые сокращают объемы закупок;

– Замедлился приток новых потребителей;

– Наблюдается текучка персонала в отделе продаж;

– Необходимо фиксировать результаты развития системы продаж с определенной периодичностью;

Другими словами, необходимо изменить систему продаж, но нет четкого понимания, что, когда и насколько глубоко необходимо реформировать. Понять, с чего начинать и куда двигаться, что и как делать.

Если хотя бы на один из вышепоставленных моментов присутствует пришло время провести аудит маркетинга и продаж компании. Схема аудита маркетинга на предприятии представлена на рисунке 3.

Рисунок 3 – Схема аудита маркетинга на предприятии

Эффективность деятельности компании в области продаж. Это один из самых важных блоков в программе аудита, включающий сводный анализ сильных и слабых сторон деятельности предприятия, существующие и потенциальные угрозы (SWOT-анализ). Он должен дать четкое представление о плюсах и минусах в прошлой и текущей деятельности компании (продажи и маркетинг), о характере необходимых изменений. Одной из целей данного блока является раскрытие зон особой уязвимости, среди которых может оказаться сильная зависимость компании от небольшого количества клиентов.

Анализируется влияние на уровень продаж различных миксов из ассортимента и размеров заказов, ставится вопрос об известности компании среди существующих и потенциальных потребителей, проводится мониторинг источников запросов со стороны клиентов с целью выяснения наиболее эффективных способов продвижения товаров и услуг. [4, с. 94]

Другими словами, проверяются все те сферы деятельности компании, где могут находиться потенциальные возможности, не реализуемые (на момент проведения аудита) отделами продаж и маркетинга.

Система организации управления продажами.Задача данного блока – оценить адекватность и эффективность управления продажами как на уровне всей компании, так и на уровне регионального, корпоративного, розничного, торгового отделов.

– Насколько общая система продаж (и подсистемы в виде отделов) соответствует задачам компании в области продаж?

– Какое количество торгового персонала сеть в наличии? Какое необходимо?

– Каков принцип организации его работы?

– Обладает ли торговый персонал соответствующей технической квалификацией по отношению к товару или производству клиента?

– Каковы предпочтения клиентов в этом отношении и откуда вы об этом знаете?

– Какова система мотивации?

– Есть ли в ней кроме финансовых еще какие-либо элементы?

– Какова система мотивации у конкурентов?

– Может ли какое-либо изменение в политике оплаты повысить или снизить мотивацию сотрудников и таким образом повлиять па их деятельность?

– Каковы результаты деятельности каждого продавца по сравнению с поставленными задачами?

– Какова модель продаж?

Ответы на эти (и другие вопросы) и будут являться основой плана по улучшению организации управления торговым персоналом.

Основные клиенты (ключевые клиенты).У большинства компаний существует свой узкий круг клиентов, чей вклад в благополучие компании и перспективы ее развития чрезвычайно высок по сравнению с остальными, но лишь немногие компании проводят последовательную политику в отношении этих клиентов.

Потеря или приобретение основного потребителя может иметь далеко идущие последствия для деятельности компании.

Таких клиентов можно разделить на следующие группы:

1. Ключевые клиенты. Клиенты, являющиеся главным объектом активности, поскольку в силу сложившихся причин сотрудничество с ними выгодно.

2. Перспективные клиенты. Клиенты, рассматриваемые как объекты основной торговой активности, поскольку для них выгодно сотрудничество с фирмой. Это сотрудничество не обязательно выгодно для фирмы. Поэтому в отношениях с этими клиентами возможны перемены.

Похожие работы

... дополнительные внешние расходы на проведение исследования клиентов и на модернизацию фирменного стиля. Материал, изложенный в данной главе достаточно наглядно демонстрирует важность проведения аудита маркетинга на предприятии, в результате которого у организации появляется возможность выйти на более высокий уровень в глазах потенциальных покупателей по сравнению с конкурентами, тем самым повысить ...

... : внешний, внутренний, консалтинг, оперативный аудит деятельности руководства, экологический аудит. Глава 2. Внутренний аудит: функции, цели, задачи 2.1 Понятие, функции и этапы внутреннего аудита Внутренний аудит – это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая ...

... по показателям доли рынка, приходящейся на данный банк, по наличию ресурсов, стоимости услуг, квалификации служащих, качеству услуг и их цене, состоянию маркетинга и т.д. Среда характеризуется по экономическим, политическим, технологическим, демографическим и культурным тенденциям. По данным, полученным в результате анализа рыночно-производственных характеристик, следует оценить ...

... зоны, требующие первоочередного усовершенствования, и предполагает в первую очередь разработку методических аспектов количественной оценки достигнутого уровня развития маркетинга. 5.Основой модели процесса бенчмаркинга в области маркетинга предприятия является установление и обоснование области исследования, выбор субъектов и объектов улучшения, оказывающих наибольшее воздействие на уровень ...

0 комментариев